3月6日,京东集团公布了2024年报,交出了经营成绩单——营收、净利双增,其中零售、物流业务等同比增长,而新业务则录得“双降”。

不过,公司的收入面临着较大增长瓶颈,增速已经连续三年保持个位数增长,近年来的股价总体以下滑为主,显然资本需要新故事。

进入2025年,京东高调宣布进军外卖界,并实施了一系列利好商家、骑手的措施,硬刚美团、饿了么,未来外卖是否会成为公司新的增长极呢?

零售、物流增长,新业务下滑

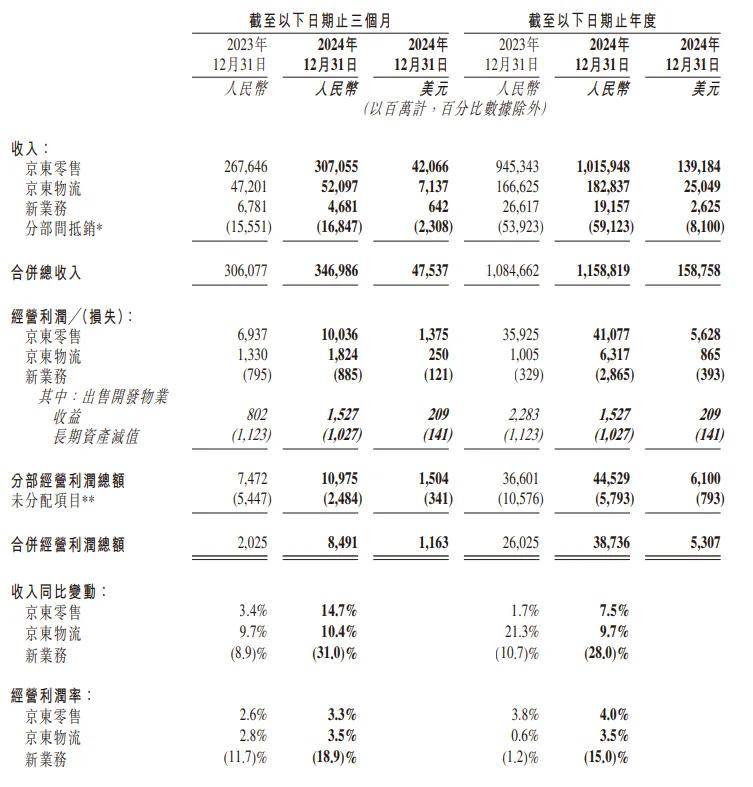

2024年,京东集团实现营业收入11588.19亿元,同比增长6.84%,此前2020年-2023年,收入增速分别为29.28%、27.59%、9.95%、3.67%,即最新增速在近五年排在倒数第二,且增速已经连续三年保持个位数增长,面临着增长瓶颈。

分季度来看,公司去年各个季度实现收入分别为2600.49亿元、2913.97亿元、2603.87亿元、3469.86亿元,同比分别增长7.04%、1.2%、5.12%、13.37%,其中Q4是公司继2022年Q3以来再次录得的双位数增长。

自去年下半年以来,国家推出一系列消费提振政策明显推动了消费信心的回暖,其中以旧换新政策对家电销售有比较强的拉动,叠加Q4拥有双十一大促,是京东集团收入增加的重要原因。

促销费的根本是增加收入,单纯依靠消费政策推动所起到的作用始终有限。

分业务来看,京东零售2024年实现收入10159.48亿元,同比增长7.47%,经营利润410.77亿元,同比增长14.34%,经营利润率4%,同比上升0.2个百分点。

具体到产品,电子产品及家用电器商品收入为5649.82亿元,同比微增4.9%;日用百货商品收入3630.25亿元,同比增长9.2%。

京东的发家与3C产品有关,该类产品收入虽然仍占据主要地位,但增速情况较为一般,不及京东零售的总体增速,Q4因为家电以旧换新政策,让增速提高至15.8%。

京东物流实现收入1828.37亿元,同比增长9.7%,增速较2023年的21.3%腰斩,为何在零售商业提速之际,物流增速反而放缓呢?

细分来看,京东物流去年各个季度的收入同比增速总体呈现下滑态势,分别为14.7%、7.7%、6.6%、10.4%,其中Q4增速有所上升,或许与其全面接入淘宝天猫平台有关。

此外,京东于Q4宣布进一步明确出海战略路线图,将全面推进全球仓网、航空网和国际快递服务能力建设,为海外客户、中国出海品牌、跨境商家等提供全球一盘货服务,通俗的讲就是推进国际化。

虽然京东物流的收入增速放缓,但利润能力则有所提升,去年经营利润63.17亿元,同比增长528.6%,利润率3.5%,同比上升2.9个百分点。

不同于京东零售、京东物流的增长,包括达达、京东产发、京喜及海外业务等新业务的发展情况并不乐观,全年收入191.57亿元,同比大幅下滑28%,各个季度分别下滑19.2%、35%、25.7%、31%。

与此同时,新业务亏损加剧至28.65亿元,而上年同期仅亏损3.29亿元,经营利润率-15%,上年同期仅为-1.2%。

从财报中,新业务中出售开发物业收益15.27亿元,同比下滑33.1%;长期资产减值10.27亿元,较上年同期减值11.23亿元有所减少。

细分来看,公司收购来的达达2024年归母净利润亏损20.39亿元,与上年同期亏损的19.58亿元相当,这是新业务亏损的重要原因。

另外,此前被京东颇为重视、用来获取下沉市场市场份额的特价购物平台——京喜,在去年5月宣布推出全托管模式,并更名“京喜自营”,这与拼多多旗下TEMU刚推出时的打法类似。

不过,京喜推出的时日并不短,但并没有在市场上掀起太大风浪,模式变更能否改变这种现状仍有待观察,不过从新业务收入下滑、亏损加剧来分析,经营情况或许并不如意。

业绩上涨,股价向下

2024年,京东集团实现归母净利润413.59亿元,同比增长71.14%,净利率3.6%,同比上升1.4个百分点,首席财务官单甦表示,盈利能力持续提升,主要得益于我们在成本管控和运营效率优化方面的不懈努力,我们有信心逐步实现长期盈利目标。

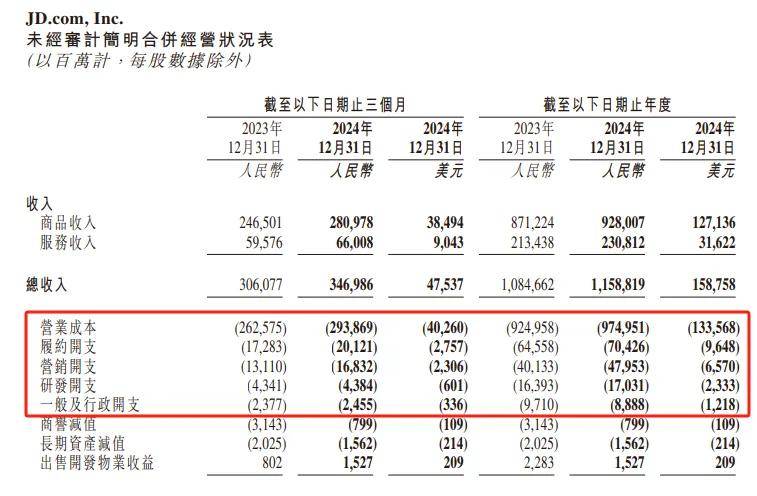

从成本来看,公司去年的营业成本为9749.51亿元,同比增长5.4%,低于收入增幅,让公司毛利率大涨至15.87%,是近五年新高。

不过,公司的费用支出合计1442.98亿元,同比增长10.3%,大于收入增速,其中履约开支、营销开支分别为704.26亿元、479.53亿元,同比分别增长9.1%、19.5%。

研发费用、一般及行政开支分别为170.31亿元、88.88亿元,前者微增3.9%,后者下降8.5%。

显而易见,京东集团去年的营销力度是加大的,主要是推广活动增加所致。

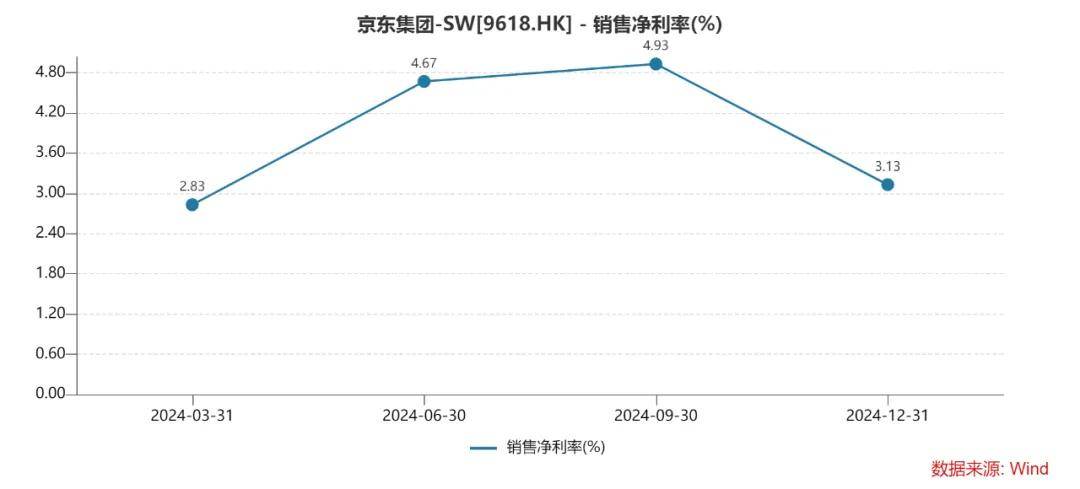

分季度来看,公司去年各个季度的毛利率呈现先升后降态势,分别为15.29%、15.76%、17.3%、15.31%,其中Q4环比下滑1.99个百分点。

同期的销售净利率分别为2.83%、4.67%、4.93%、3.13%,其中Q4环比下滑1.8个百分点,除了受到毛利率下滑的影响之外,营销开支大增也是导致净利率环比下滑的关键,同比增长28.4%至168.32亿元。

虽然京东集团的收入在Q4实现双位数增长,但毛利率、净利率均出现了环比下滑,这份成绩单似乎并没有让投资者满意,美股股价开盘后猛涨至6%,随后快速下跌,最终收涨0.37%,股价43.92美元/股;港股股价开盘大跌近6%,最终收跌4.97%,股价170.1港元/股,总市值5415亿元,TTM市盈率12.35。

发布财报的同时,京东集团还发布了分红计划,为每股普通股0.5美元,或每股美国存托股1.0美元,股利总额预计约15亿美元,高于2023年的12亿美元分红。

为了增强投资者信心,公司还积极实施回购,截至去年12月末,累计回购255.3百万A类普通股(相当于127.6百万股美国存托股),总额约为36亿美元。另外,公司在去年8月披露新的回购计划,未来三年内回购股份的资金总额高达50亿美元。

京东集团近年来在资本市场的表现并不如意,以港股为例,股价在2021年2月达到412.448港元/股的高点后,开始了较长时间下滑,低点至78.575港元/股,今日(3月7日)最新股价较高点下滑近六成,较低点上涨超110%。

深究根源,成长性是影响京东集团股价的关键性因素。

进军外卖

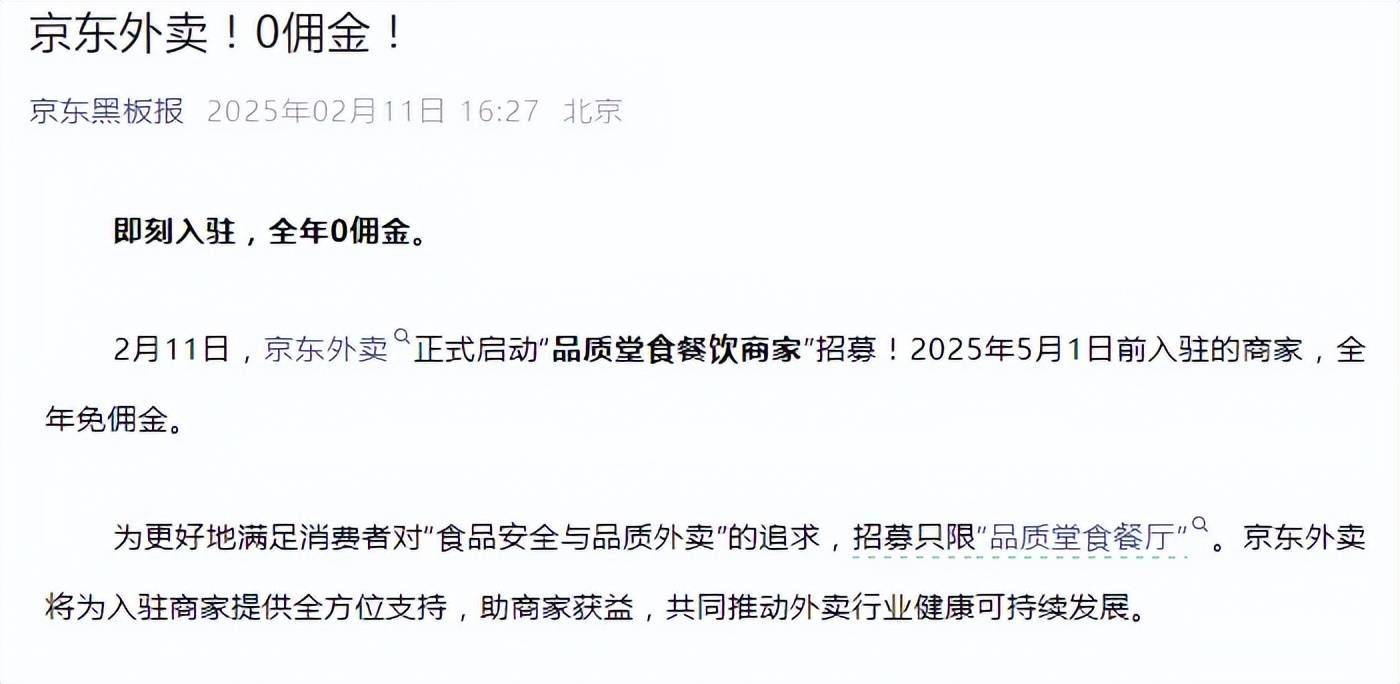

进入2025年,京东集团开始向外寻求新增长极,下定决心进军外卖领域,直面美团、饿了么等老牌外卖巨头。

2月11日,京东外卖官宣正式招募“品质堂食餐饮商家”,公司将为入驻商家提供全方位支持,助商家获益,共同推动外卖行业健康可持续发展。另外,在5月1日前入驻的商家,全年免佣。

3月1日起,公司将逐步为京东外卖全职骑手缴纳五险一金,为兼职骑手提供意外险和健康医疗险。考虑到骑手担心到手薪资变少,京东还将承担未来一段时期签约的外卖全职骑手缴纳五险一金的所有成本。

消息一出,美团选择跟进,自第二季度开始将逐步为骑手缴纳社保,但没有像京东那样主动承担骑手应缴的社保费用。

选择外卖领域,一方面是市场规模大、前景好,另一方面则是具有很强的抗风险能力。

《2024中国餐饮业年度报告》显示,2023年我国餐饮外卖市场规模约1.2万亿元;商务部电子商务司数据显示,去年1-11月,在线餐饮销售额同比增长超48%。

餐饮业普遍不景气的背景下,外卖巨头美团业绩却是不降反增,去年前三季度实现收入2511.27亿元,同比增长21%;归母净利润295.86亿元,同比增长154%,足以见得平台型企业的韧性。

跨界进入外卖领域,京东的优势是长期管理着数十万快递小哥,在管理基数庞大的骑手有着较为丰富的经验可以参考、借鉴;另外,京东外卖目前仅邀请品质堂食商家,现阶段的配送履约能力基本是较为稳妥的。

此外,充裕的现金流是公司进军该领域的底气,截至去年12月末,公司现金流约2414亿元(331亿美元),可以为业务前期补贴商家、骑手、消费者等提供坚实的保障。

需要指出的是,前期的“烧钱”阶段势必会对公司的利润产生不利影响,这也是必须经历的阵痛,若是因此能够带动规模的增长则会让投资者重新评估成长性,进而利好资本市场表现;反之,公司将陷入增长继续放缓且利润下滑的不利局面,会加速投资者离场。

梳理来看,京东近年来的动作不少,例如百亿补贴、仅退款、即时零售等等,但公司都不是发起者,而是跟随者,落后于同行,如今公司盯上了垄断性高的外卖领域,能否闯出一片天?仍有待时间验证。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)