自董事王兰柱抛出减持计划后,医美巨头爱美客遭遇投资者用脚投票,股价在两个交易日跌幅超过5%。更早之前,王兰柱也曾有过减持规划,但因为股价下滑的原因,最终没有实施减持,本次是否能够顺利套现呢?

自上市以来,爱美客的业绩表现可圈可点,不过这种情况在2024年有所改变,去年Q2、Q3,公司收入、净利增速连续录得个位数增长,与往年十位数的增幅早已不可同日而语。

另外,同行华熙生物、昊海生科的业绩表现同样不佳,难道消费降级下,贵妇群体也不为“美丽”买单了?

董事拟减持,对应市值超4亿

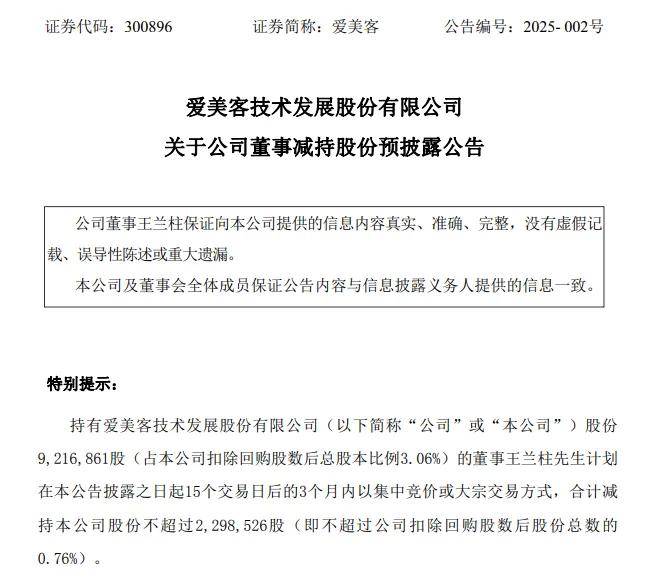

2月23日,爱美客披露董事减持股份预披露公告。

因自身资金需求,董事王兰柱拟以集中竞价或大宗交易方式,合计减持爱美客股份不超过229.85万股,即不超过总股本的0.76%。

按照21日收盘价183.44元/股计算,王兰柱顶格减持对应的市值约为4.21亿元,不过受到减持消息的影响,爱美客股价在两个交易日跌幅近6%。

截至26日收盘,公司股价为175.02元/股,涨幅1.14%,总市值530亿元,TTM市盈率26.14,后续走势仍有待观察。

王兰柱何许人也?

年报显示,王兰柱出生于1964年12月,澳大利亚蒙纳士工商管理学院工商管理硕士,清华大学新闻与传播学院博士后,2011年至2016年任爱美客有限公司董事,2016年起任爱美客董事,是公司第一届董事会董事。

据短平快解读了解,2023年末,其持股数量为658.35万股,后因公司10转4股的分红政策,持股数量变更为921.69万股,持股比例3.06%。

毫不夸张地说,王兰柱是爱美客资深的员工,从2011年担任董事起至今,在公司的任职时间多达十多年,是公司10大股东之一,2021年税前年薪为21.26万元。

从公司披露数据来看,王兰柱属于个人投资者,目前在多家公司担任执行董事职务、总经理、执行事务合伙人等职务,以此来看,其本次套现更多的出于自身资金需求,套现后资金是继续用于投资还是另有用途,只有本人才能够知晓。

事实上,王兰柱此前也曾披露减持计划,在2023年4月,拟减持公司股份数量不超过164.59万股,但到了减持期届满,其仍没有实施减持。

二级市场上,王兰柱减持期间,即当年5月至11月,爱美客股价长期下跌,这或许是其最终没有减持的关键原因,那么本次减持是否又会让让公司股价长时间低迷?不妨让子弹飞一会。

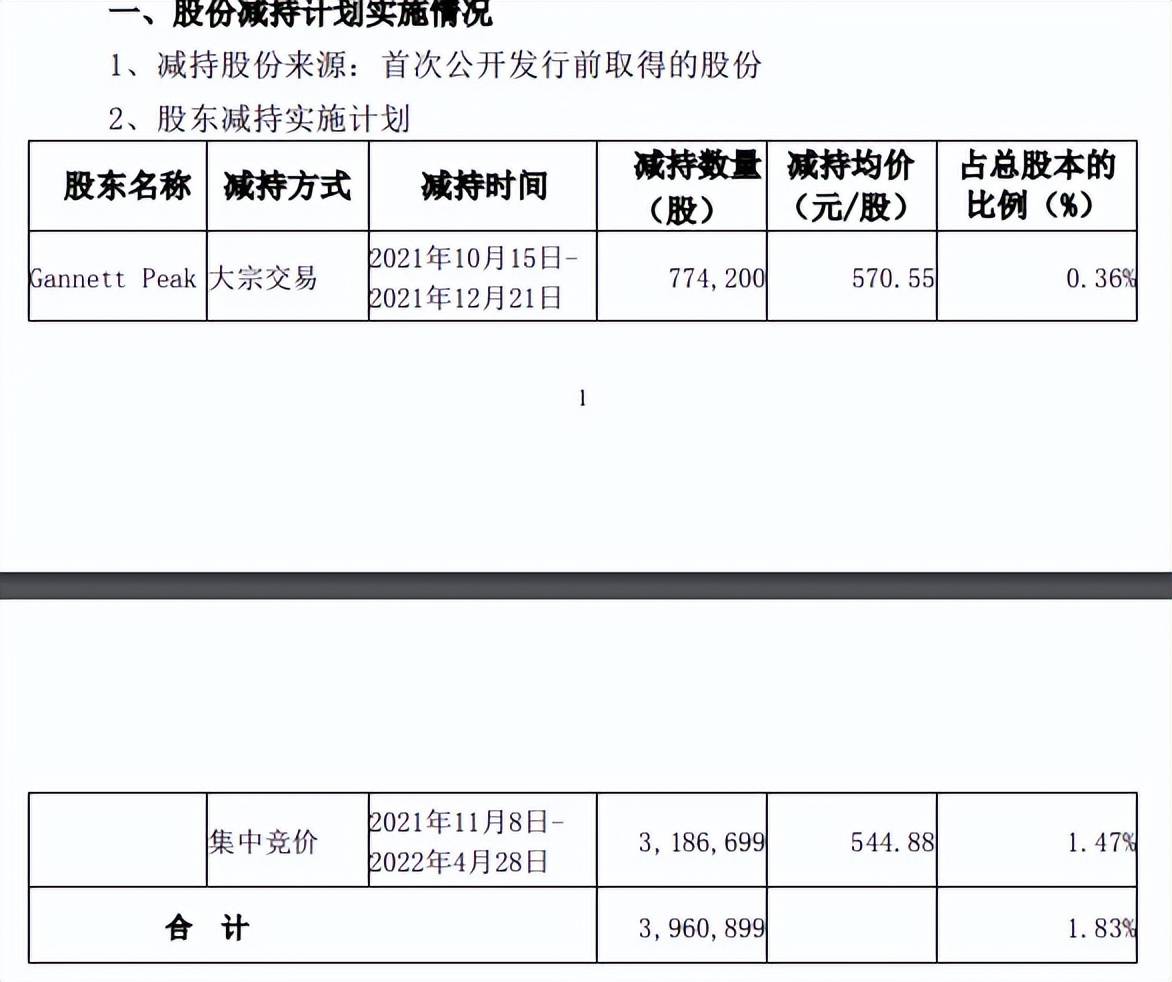

更早之前,爱美客遭遇股东减持。2020年10月,GannettPeak拟减持公司股份不超过458.71万股,最终减持390.09万股,套现21.78亿元,持股比例下降至4.16%。

另外,GannettPeak近年来持续实施减持,去年中报的持股比例为1.92%,在去年三季报退出公司前十股东之列。

业绩放缓明显,为何

2004年,爱美客前身北京英之煌生物科技有限公司;2016年,爱美客变更为股份制公司,4年后的2020年9月,公司成功在A股创业板上市,此后股价一路狂飙。

上市之后,爱美客的业绩表现可圈可点。

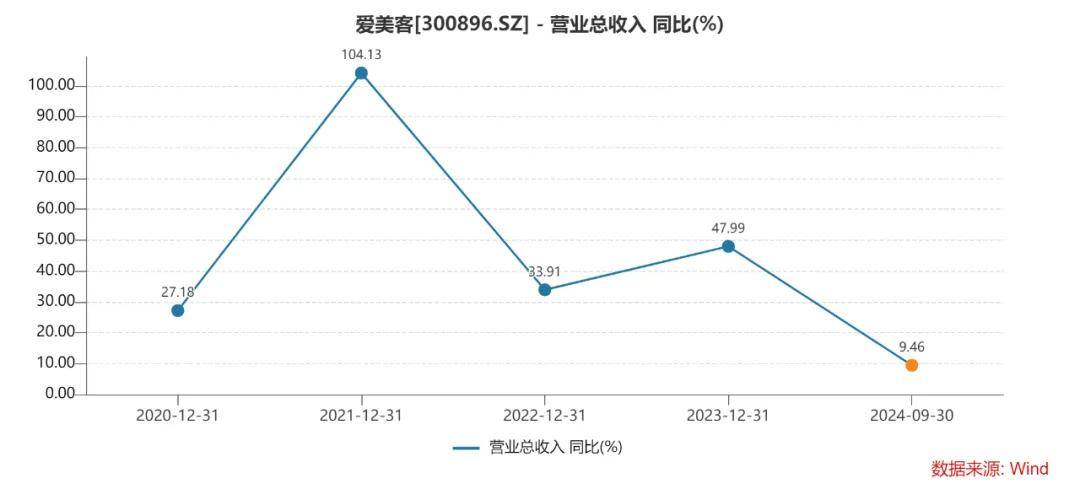

2020年至2023年,公司实现营业收入分别为7.09亿元、14.48亿元、19.39亿元、28.69亿元,同比分别增长27.18%、104.13%、33.91%、47.99%。

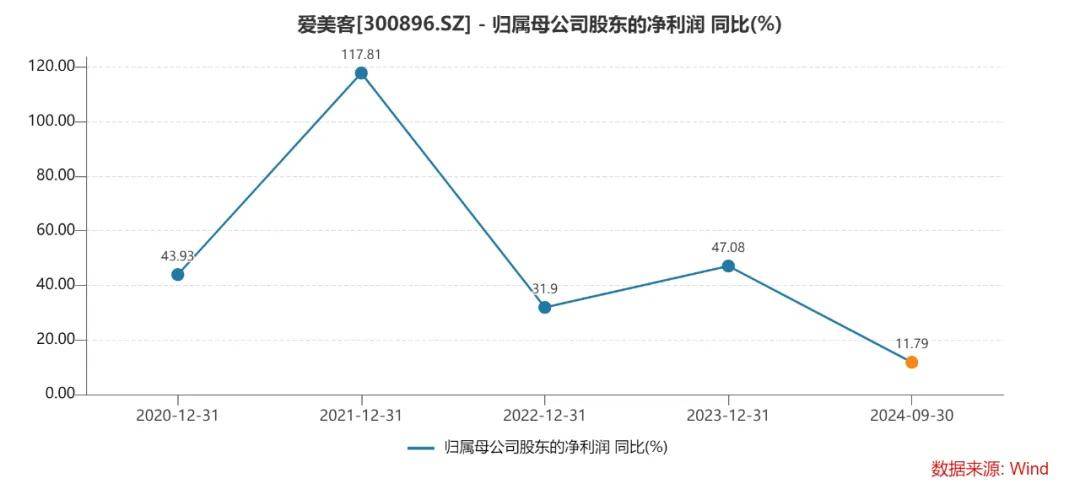

相比较于收入,公司超高的盈利能力更吸引投资者关注。同期归母净利润分别为4.4亿元、9.58亿元、12.64亿元、18.58亿元,同比分别增长43.93%、117.85%、31.9%、47.08%。

自2019年以来,爱美客的毛利率均在90%以上,其中2023年更是高达95.09%,这意味着100块钱的产品,毛利高达95元;自2020年至今,公司的净利率均在60%以上,其中2021年更是达到66.12%的高点,即100块钱产品,净赚66元,暴利可见一斑。

进入2024年,爱美客的业绩肉眼可见的放缓。

去年前三季度,公司实现收入23.76亿元,同比增长9.46%,增速由十位数降低至个位数;归母净利润为15.86亿元,同比增长11.79%。

分季度来看,爱美客的业绩表现更是一言难尽。各个季度的收入分别为8.08亿元、8.49亿元、7.19亿元,同比分别增长28.24%、2.35%、1.1%,而归母净利润分别为5.27亿元、5.93亿元、4.65亿元,同比分别增长27.38%、8.03%、2.13%。

2024Q2、Q3,公司的收入、净利润增速已经连续两个季度进入个位数增长,面临着较大瓶颈。

据短平快解读了解,爱美客是一家从事生物医用材料及生物医药产品研发与转化的国家高新技术企业,目前主要产品包括凝胶类注射产品、溶液类注射产品以及面部埋植线产品,其中前两者即为大众广为人知的玻尿酸产品。

一直以来,爱美客收入主要由玻尿酸产品贡献,以2023年为例,溶液类注射产品、凝胶类注射产品的收入占比分别为58.22%、40.35%,合计高达98.57%,逼近99%。

2024年上半年,溶液类注射产品、凝胶类注射产品的收入分别为9.76亿元、6.49亿元,同比分别增长11.65%、14.57%。

对比来看,2021年至2023年,公司溶液类注射产品的收入增速分别为133.84%、23.57%、29.22%;凝胶类注射产品的收入增速分别为52.8%、65.61%、81.43%。

两大玻尿酸产品收入增速的快速放缓,让爱美客收入承压,增速与前几年再也不可同日而语,自然而言,净利润增速也相对放缓。

为何公司的玻尿酸产品不再像往年那般狂奔呢?

对比来看,华熙生物、昊海生科去年前三季度实现收入分别为38.75亿元、20.75亿元,前者同比下滑8.21%、后者增长4.69%,显然整个玻尿酸行业均面临着不小的挑战。

消费降级下,难道贵妇也不对“美丽”买单了,市场变动之快让相关企业始料不及,亟待寻找替代品。

实际上,爱美客近年来在不断寻找新的增长点,在胶原蛋白、肉毒素、光电抗衰仪器等领域均有布局,不过,从收入结构来看,除玻尿酸产品以外,其余产品目前并没有对业绩产生重大影响。

市场颇为关注爱美客的肉毒素产品,即注射用A型肉毒毒素,去年中报显示项目进展是注册申报阶段,不过近期被曝出审批暂停,而爱美客的回应是,因在审评过程中国家药品监督管理局审评中心需要韩方补充提供一些相关资料,资料准备期间审评状态暂时显示暂停。

肉毒素能否成为公司又一增长极?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)