出任中信银行行长仅一年半,刘成因工作调整而辞职,已经被选举为中信建投董事长。与此同时,中信银行迎来了老将芦苇,将接任刘成担任公司行长一职,掌舵公司。

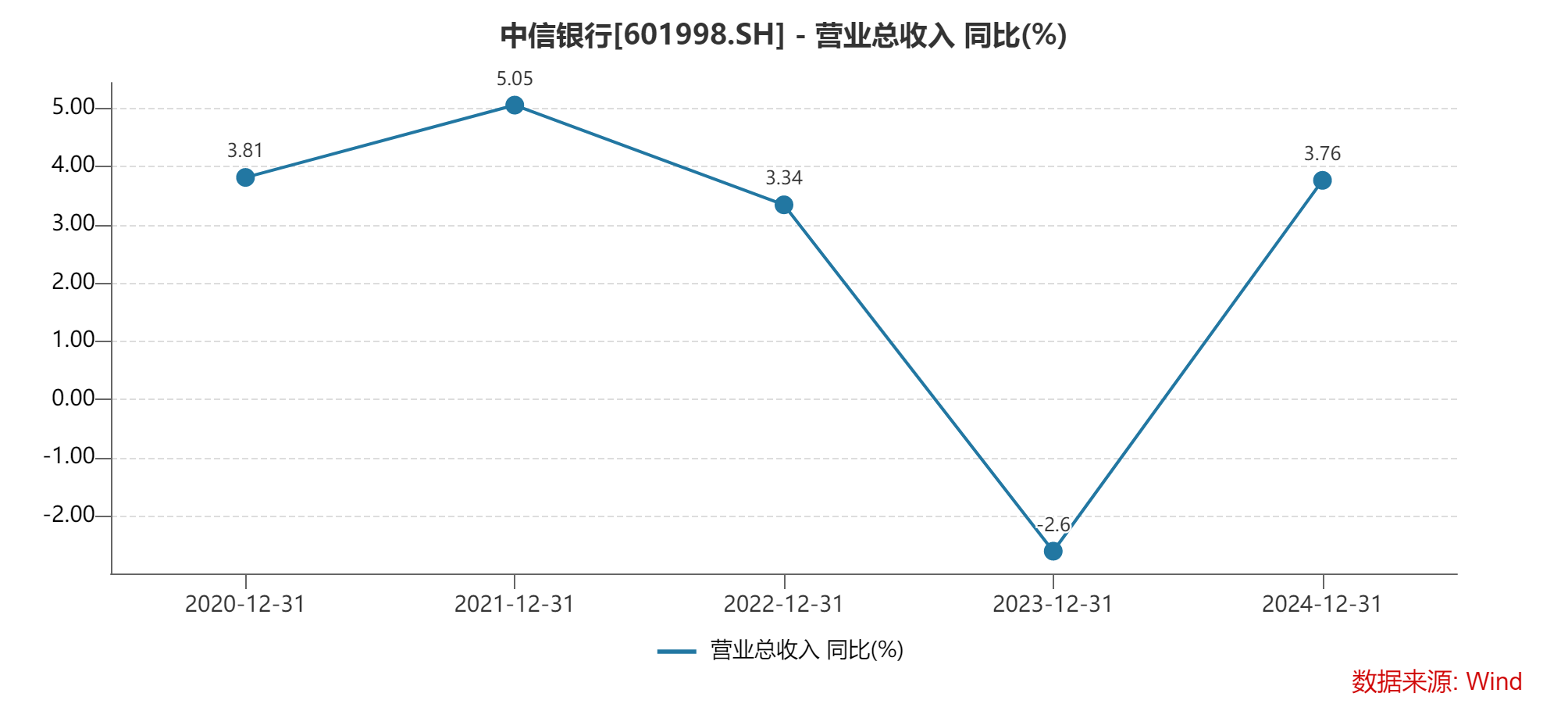

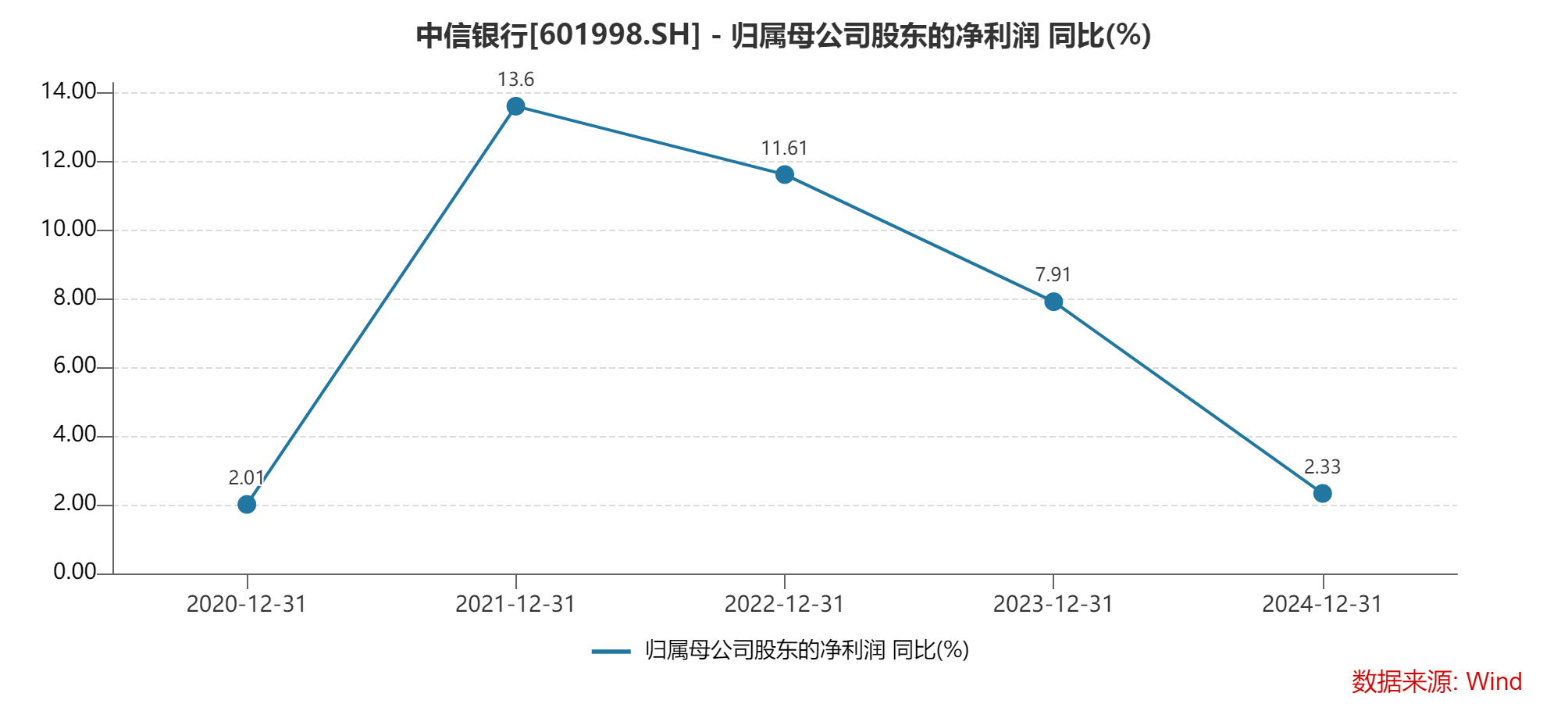

自2020年以来,中信银行面临着较大瓶颈,收入连续多年保持个位数增长,2023年更是录得下滑,好在2024年重回增长赛道;归母净利润增速自2021年以来持续放缓。

好消息是,公司的资产质量总体向好,连续多年取得“不良”双降的成绩,不过,公司的不良贷款在股份制银行排在第二,相应的信用减值损失也保持在高位,资产质量还有待进一步优化。

刘成辞任,老将芦苇回归

又一银行迎来高管变动。

2月20日,因工作调整,刘成辞去中信银行执行董事、行长、董事会风险管理委员会主席、董事会战略与可持续发展委员会委员职务。

中信银行对刘成任职期间作出的杰出贡献给予高度评价并表示衷心感谢。公司称,刘成任职期间积极做好金融“五篇大文章”,扎实推进战略规划实施,持续深化体制机制改革,全面强化风险合规管控,有力推动本行在高质量发展道路上稳步前行。

年报显示,刘成出生于1967年12月,曾先后就读于中央财政金融学院金融系、中国人民大学金融学院,获经济学学士、硕士和博士学位,研究员,自2018年4月至2021年11月任中信银行监事长,2022年1月至2023年8月任中信银行常务副行长。

据短平快解读了解,2023年4月,原行长方合英辞职,刘成被聘任为行长,任职资格在8月获得核准,这意味着刘成担任行长的时间仅为一年半,任期并不算很长,其2023年税前年薪为235.25万元,较2022年税前年薪(557.99万元)减少了322.74万元。

刘成辞职背后,是“中信系”在进行重磅人事调整。

同日,中信建投审议通过多份议案,刘成被选举为执行董事、第三届董事会董事长、执行委员会委员等,从这点来看,其进一步晋升了。

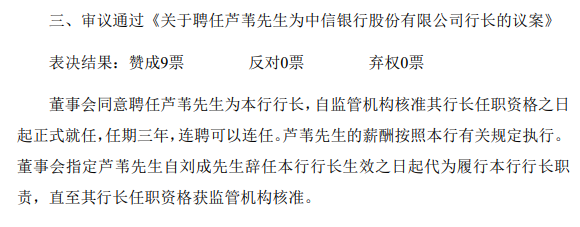

刘成辞职后,中信银行董事会聘任芦苇为行长,自监管机构核准其行长任职资格之日起正式就任,任期三年,连聘可以连任。在其任职资格获得核准前,将代为履行行长职责。

资料显示,芦苇出生于1971年10月,有25年中国银行业从业经验,拥有中国、中国香港、澳大利亚注册会计师资格,获澳大利亚迪肯大学专业会计学硕士学位。

芦苇在“中信系”的历史颇为悠久,1997年1月至2017年1月在中信银行总行营业部(现北京银行)、总行工作,历任总行营业部党委委员、总经理助理、副总经理,总行计划财务部(现财务会计部)副总经理(主持工作)、总经理,总行资产负债部总经理等职务;

2017年1月至2022年10月,历任中信银行董事会秘书、董事会秘书(业务总监级)、业务总监、党委委员、副行长,期间先后兼任香港分行筹备组副组长,总行资产负债部总经理,阿尔金银行筹备组副组长、董事,深圳分行党委书记、行长;

此后,芦苇离开了中信银行,加入了中信信托,在2020年10月至2025年2月期间,历任公司党委书记、总经理、副董事长、董事长。

今年2月,芦苇回归中信银行,担任党委书记职务,市场将此解读为其将履职银行行长,如今看来猜测成真。

利润增速放缓,内控需增强

中信银行成立于1987年,是中国改革开放后最早成立的新兴商业银行之一,于2007年4月,公司实现上交所和港交所A+H股同步上市,目前公司已成为资产超9万亿元、员工人数超6.5万名的金融集团。

截至2024年6月末,公司在国内153个大中城市设有1,459家营业网点,包括一级(直属)分行营业部37家,二级分行营业部125家,支行1,297家。

收入方面,2020年至2023年,中信银行实现营业收入分别为1947.31亿元、2045.57亿元、2113.92亿元、2058.96亿元,前三年同比分别增长3.81%、5.05%、3.34%,面临增长瓶颈,而2023年则同比下滑2.6%。

去年前三季度,公司实现营业收入1622.1亿元,同比增长3.83%。

分析来看,中信银行近年来收入的放缓主要与利息净收入放缓、下滑有关,同比增速分别为2.44%、-1.74%、1.86%、-4.72%,去年前三季度为0.67%。

据短平快解读了解,2020至2023年,公司的净息差持续下探,分别为2.26%、2.05%、1.97%、1.78%,累计下滑0.48个百分点;去年前三季度为1.79%,相对有所回升。

利息净收入增速低于总体收入,这意味着非息收入近年来扮演着重要角色,具体来看,同期的非利息收入增速分别为-26.69%、28.15%、7.21%、2.65%,去年前三季度为11.17%。

利润方面,2020年至2023年,中信银行的归母净利润分别为489.8亿元、556.41亿元、621.03亿元、670.16亿元,同比分别增长2.01%、13.6%、11.61%、7.91%,增速连续三年下滑。

去年前三季度,公司归母净利润为518.26亿元,同比增长仅0.76%,面临着增长瓶颈,当期业务及管理费为467.02亿元,同比增加36.69亿元,增幅8.53%。

根据业绩快报,中信银行2024年实现营业收入2136.46亿元,同比增长3.76%,归母净利润685.76亿元,同比增长2.33%,即逆转了2023年收入下滑的迹象,净利增速进一步放缓。

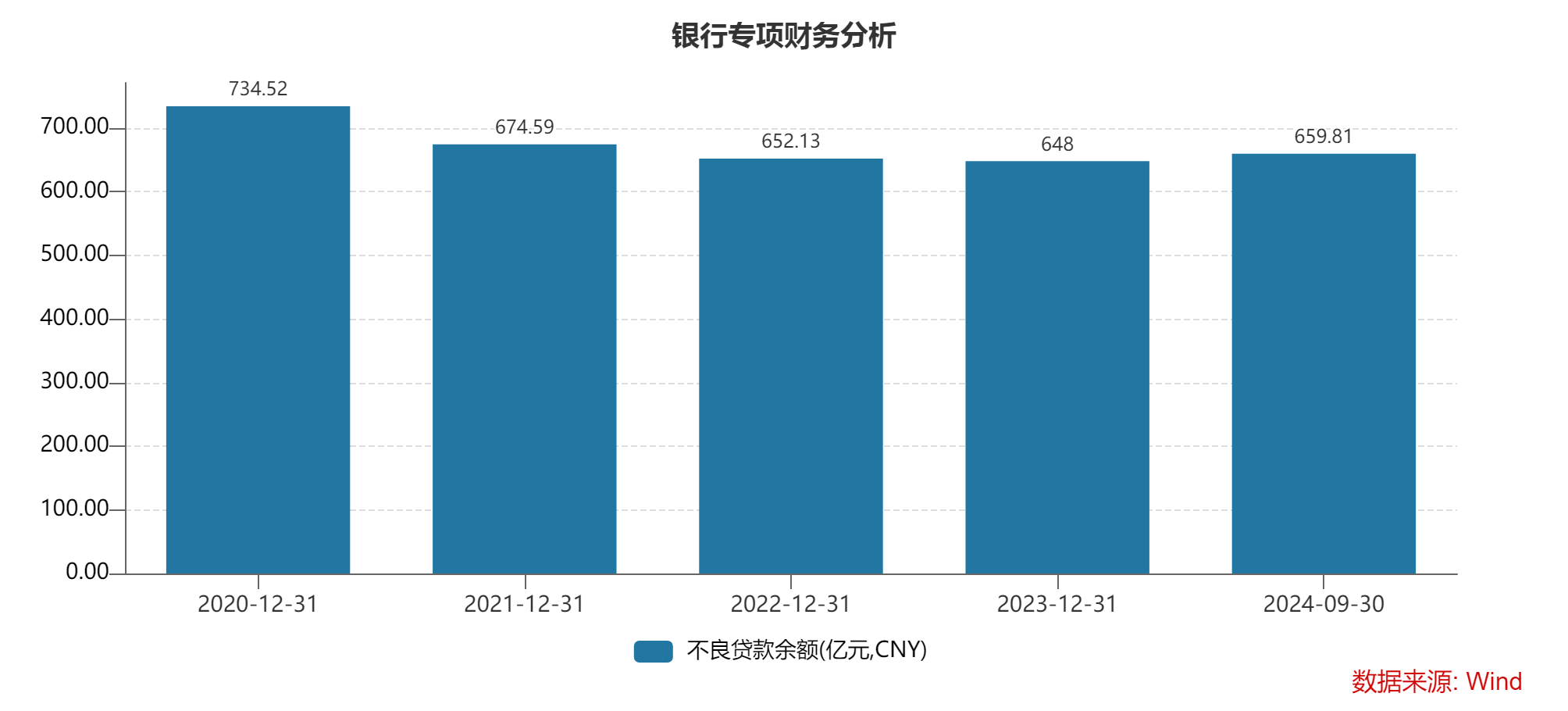

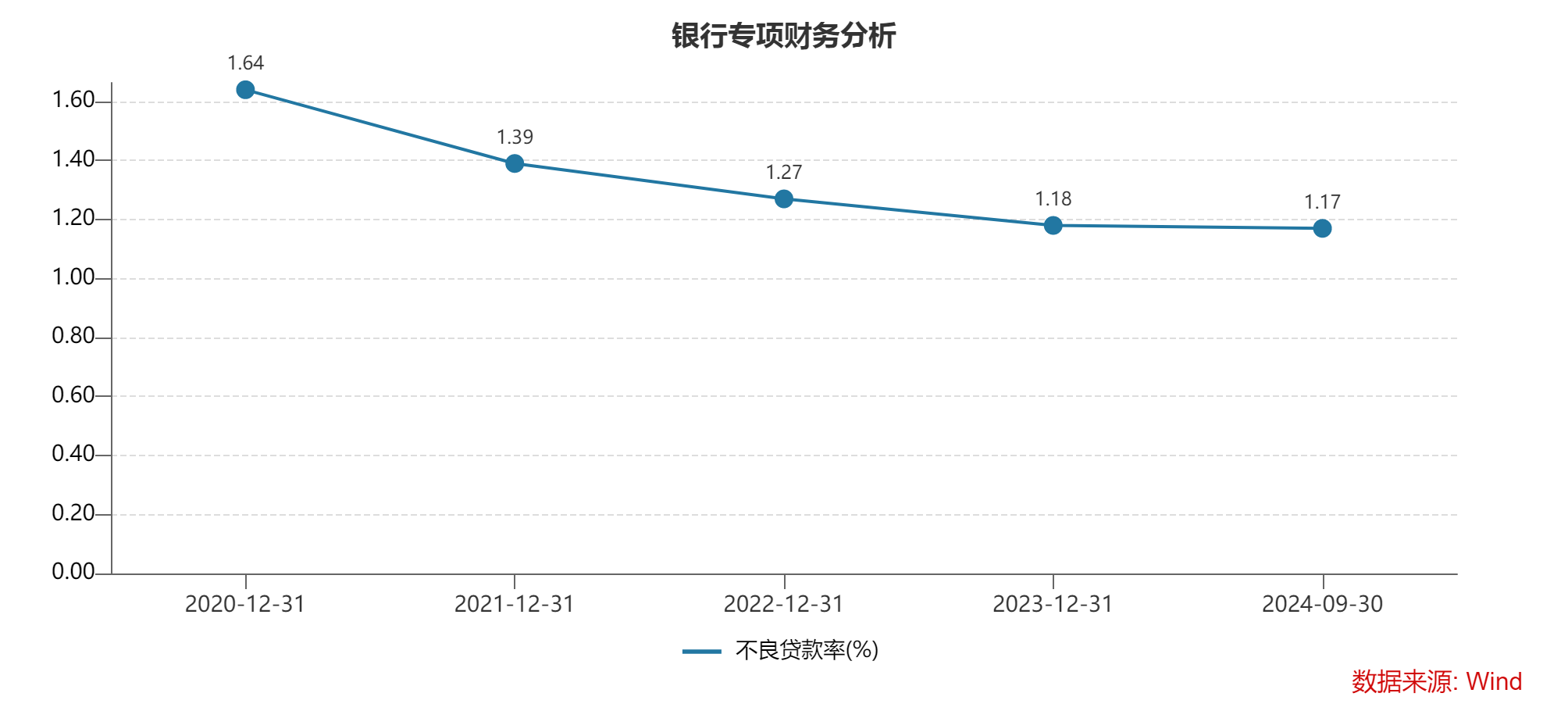

资产质量方面,中信银行同期的不良贷款持续下滑,分别为734.52亿元、674.59亿元、652.13亿元、648亿元,相应的不良贷款率分别为1.64%、1.39%、1.27%、1.18%。

去年前三季度,公司的不良贷款为659.81亿元,较初期有所上升;不良贷款率为1.17%,较初期下滑0.01个百分点。

对比来看,中信银行的资产质量在股份制银行中仍有待加强,以去年前三季度为例,公司不良贷款在9家股份制银行中排在第二,仅次于浦发银行的738.44亿元。

事实上,不良贷款高企的另一面,中信银行的信用减值损失也不低,去年前三季度为513.43亿元,仅比同期净利润(525.31亿元)略低些,侵蚀了企业利润。

内控方面,中信银行多家分行、支行收到大额罚单。以去年12月为例,中信银行郑州分行因存在银承业务贸易背景不真实,部分贴现资金回流出票人;个人贷款资金违规流入禁止性领域等违法违规行为,被罚款60万元;中信银行重庆分行因存在贷款“三查”严重不尽职的违规行为,被罚款50万元;中信银行上海北外滩支行因存在贷款管理严重违反审慎经营规则的违规行为,被罚款20万元。

显然,中信银行需要进一步加强内控管理,培养员工的合法合规意识,让分支行的日常经营远离“红线”,这也有利于资产质量的提升,继而提升利润水平。

综合来看,老将芦苇回归,执掌中信银行,身上的担子并不轻,当务之急是重新带领公司进入“快车道”,进一步优化资产质量,提升盈利水平。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)