2月20日,阿里巴巴披露了2024年十二月底止季度业绩公告(即2025财年第三季度),交出了收入微增、净利大涨的成绩单。

具体来看,公司本季度实现营业收入2801.54亿元,同比增长8%,经营利润412.05亿元,同比增长83%,净利润464.34亿元,同比增长333%。

各个分部的表现如何?

淘天集团

淘天集团实现收入1360.91亿元,同比增长仅5%,早前两个季度的收入增速分别为-1%、1%,即本季度收入增速有所上升。

细分来看,中国零售商业收入为1295.16亿元,同比增长5%,中国批发商业65.75亿元,同比增长24%。

中国零售商业中,客户管理收入为1007.9亿元,同比增长9%,主要由在线GMV的增长和Takerate的同比提升所驱动,而Takerate的提升得益于基础软件服务费的全季度影响,以及「全站推广」的渗透率提升。

不过,淘天集团的直营及其他收入的情况并不如意,收入为287.26亿元,同比下滑9%,此前两个季度同比分别下滑9%、5%。本季度收入下滑主要由于公司计划减少若干直营业务所致,该业务收入主要包括天猫超市、天猫国际及其他直营业务。

利润方面,淘天集团经调整EBITA为610.83亿元,同比增长仅2%,此前两个季度的增速分别为-1%、-5%。从这点来看,最新季度的业绩表现有所改善,主要是由于客户管理服务收入的增加所致,部分被对用户体验的投入增加所抵销。

2025财年前三季度,淘天集团累计实现营业收入3484.58亿元,同比增长2%,其中中国零售商业、批发零售商业同比分别增长1%、19%。经调整EBITA为1544.83亿元,同比下滑1%。

综合来看,阿里巴巴的电商业务仍然面临着收入、利润瓶颈,去年11月,蒋凡回归淘宝,电商策略有所调整,放弃低价竞争;另外,2月20日,天猫面向新入驻商家的扶持政策“蓝星计划2025”全面升级,加码“商家培育”及“经营激励”政策,商家最高可享受250万元的经营激励金。

一系列措施的推出,能否让淘天集团焕然一新,不妨让子弹飞一会!

阿里国际数字商业

2025财年Q3,阿里国际数字商业集团实现营业收入377.56亿元,同比增长32%,增速与此前两个季度相当,主要由跨境业务的强劲表现所带动。

国际零售商业实现收入315.53亿元,同比增长36%,主要受来自速卖通和Trendyol的收入增长所驱动。该季度,阿里巴巴宣布在韩国与新世界集团(Shinsegae)成立合资公司,经营速卖通韩国和Gmarket,以更好地服务韩国消费者、增强竞争力。

国际批发商业实现收入62.03亿元,同比增长18%,主要是由于来自与跨境业务相关的增值服务收入增长所致。

2025财年前三季度,阿里国际数字商业实现收入987.21亿元,同比增长31%,是诸多业务中表现最为亮眼的。

另外,蒋凡此前负责的就是该业务,或许正是该业务的突出表现,让其得以重新负责淘天集团。

需要指出的是,阿里国际数字商业的快速发展与大手笔支出、补贴分不开的,2025年Q3,经调整EBITA亏损49.52亿元,亏损进一步加剧,主要是公司持续在特定的欧洲市场和海湾地区进行投入以获取用户,导致亏损增加。

2025财年前三季度,阿里国际数字商业经调整EBITA亏损115.63亿元,较去年同期增亏76.13亿元,增幅193%,这是阿里巴巴诸多业务中亏损额最大的业务。

收入增长最快、亏损最大,是阿里国际数字商业的特点,短期内并没有看到盈利的迹象,不过互联网企业前期重视的就是增长,在增长面临瓶颈时,才会将重心转向盈利。

云智能集团

2025财年Q3,云智能集团实现收入317.42亿元,同比增长13%,早前两个季度的增速分别为6%、7%,即该业务收入有了进一步增长,主要由公共云业务收入的双位数增长带动,其中包括AI相关产品采用量的提升。

2025年前三季度,云智能集团实现收入879.01亿元,同比增长9%,增速在诸多业务集团中排在第三,仅次于阿里国际数字商业集团、本地生活集团。

阿里巴巴在财报中重点介绍了云智能业务,自2023年8月以来,公司已开源多个Qwen家族的大模型。截至2025年1月31日,基于Qwen模型家族在HuggingFace上开发的衍生模型数量已超过90,000个,使其成为全球最大的AI模型家族之一。

从利润看,云智能集团该季度经调整EBITA为31.38亿元,同比增长33%,公司称主要由于将产品结构转向利润率更高的公共云产品以及运营效率的提升所致,部分被对客户增长和技术的投入增加所抵销。

前三季度,云智能集团经调整EBITA为81.36亿元,同比增长74%,其中Q1、Q2的增速分别为155%、89%,可见该业务的利润增速放缓明显。

未来,阿里巴巴将继续投入客户增长与技术创新,尤其是在AI基础设施方面,以提升AI领域的云采用量,并维持市场领先地位。

菜鸟集团

2025财年Q3,菜鸟集团实现收入282.41亿元,同比下滑1%,是诸多业务中唯一下滑的板块,此前两个季度的收入增速分别为16%、8%,公司称这一结果反映正在进行的业务调整——电商业务承担部分物流平台职责。

前三季度,菜鸟集团实现收入796.99亿元,同比增长7%,增速仅领先淘天集团、大文娱集团。

从利润看,菜鸟集团本季度经调整EBITA为2.35亿元,同比骤降76%,此前两个季度分别大幅下降30%、94%,公司称主要是由于跨境物流履约解决方案及国内物流业务的利润下降所致。

前三季度,菜鸟集团经调整EBITA为9.08亿元,同比大幅下滑67%,该业务的发展需要引起重视。

今年1月中旬,阿里巴巴对进行了战略上的调整。据36氪报道,菜鸟将与电商平台相关的业务交给淘天、速卖通这些“前台”,物流运营和服务职能留给自己。调整后,阿里的电商和物流业务更加权责分明,菜鸟也成为一家专注于物流产业的公司,而非一个科技平台。

战略调整后,菜鸟在新的一年是否会有新变化,时间会给出达答案的。

本地生活集团

2025财年Q3,本地生活集团实现收入169.88亿元,同比增长12%,增速基本与前两个季度相一致,公司称由高德和饿了么的整体订单增长,以及市场营销服务的收入增长所带动。

前三季度,本地生活集团累计实现收入509.42亿元,同比增长13%,在诸多业务中排在第二,仅次于国际数字商业集团。

不过,本地生活集团尚未实现自我造血,该季度经调整EBITA为亏损5.96亿元,同比收窄,公司称是单位经济效益因运营效率提升和规模扩大所致。前三季度经调整EBITA为亏损13.73亿元,而上年同期为亏损66.14亿元,减亏明显。

需要指出的是,外卖行业迎来了鲶鱼。

京东外卖在2月11日正式官宣招募品质堂食商家,19日又宣布将逐步为全职骑手缴纳五险一金,而美团同日宣布将为全职骑手缴纳社保,作为外卖界“老二”的饿了么,后续或将紧随其后,为骑手缴纳社保,若如此则会对本地生活集团的盈利产生影响。

大文娱集团及其他

2025财年Q3,大文娱集团实现收入54.38亿元,同比增长8%,表现优于早前两个季度,主要由优酷广告收入增长所带动。前三季度,该业务实现收入167.13亿元,同比增长3%,在诸多业务中排在倒数第二,仅比淘天集团略强。

另外,大文娱集团未实现自我造血,Q3经调整EBITA为亏损3.09亿元,亏损逐季加剧,前三季度累计亏损5.9亿元,较上年同期亏损6.55亿元有所收窄。

除了上述各分部业绩之外,包括高鑫零售、盒马、阿里健康、灵犀互娱、银泰、智能信息(主要包括UC优视和夸克业务)、飞猪、钉钉和其他业务等在Q3实现收入531.02亿元,同比增长13%,主要是由于包括盒马和阿里健康在内的零售商业的收入增加所致。

前三季度,其他业务累计实现收入1522.81亿元,同比增长8%,在诸多业务中排在第四,仅次于国际数字商业集团、本地生活集团、云智能集团。

不过,其他业务本季度实现经调整EBITA为亏损31.56亿元,此前两个季度分别亏损12.63亿元、15.82亿元,亏损额逐季加剧;三个季度累计亏损60.01亿元,较上年同期亏损63.42亿元有所收窄。

资产负债率上升,资本动作频频

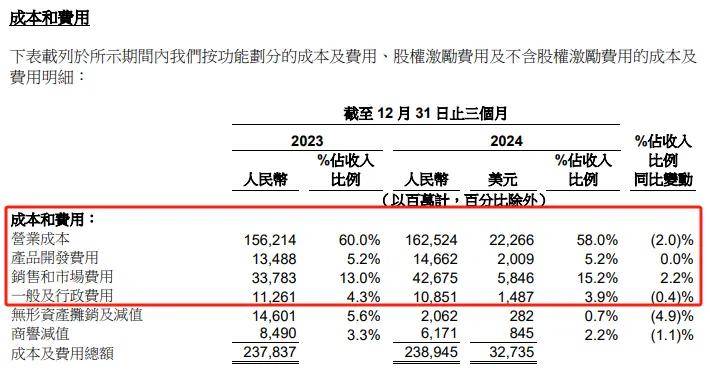

2025财年Q3,阿里巴巴的成本及费用总额为2389.45亿元,基本与去年同期保持持平,其中营业成本为1625.24亿元,同比增长4%。

销售和市场费用为426.75亿元,同比增长26%,费用率15.2%,较上年同期上升2.2个百分点,主要是由于公司对电商业务的投入增加所致。

产品开发费用为146.62亿元,同比增长9%,费用率5.2%,与上年同期持平;

一般及行政费用为108.51亿元,同比下滑4%,费用率3.9%,较上年同期下滑了0.4个百分点。

显而易见,阿里巴巴加大了销售费用投入,减少了行政费用支出。

另外,截至12月末,阿里巴巴员工总数为194,320人,而上一季度末为197,991人,意味着在一个季度内减少了3671人。

据短平快解读了解,阿里巴巴本季度的资本动作频繁。

出售资产。公司在本季度签订了协议,拟出售了高鑫零售、银泰的全部权益,前者交易金额最高位123亿港元,后者交易金额约为74亿元人民币,公司称此举反映了集团优化运营并专注于核心业务的战略转型

发行票据。公司在2024年11月完成发行总计约50亿美元的美元及人民币计价优先无担保票据,用于偿还离岸债务、股份回购及其他一般公司用途,此举有利于优化资产结构、延长债务到期期限。

2020年至2024年,阿里巴巴的资产负债率一路走高,从33%上升至36.96%,2025财年Q3进一步上升至40.98%。

本季度,阿里巴巴回购了1.19亿普通股,代价为13亿美元,相比上一季度,净减少1.03亿普通股,净减少比例为0.6%。据了解,董事会授权的回购计划仍剩余207亿美元的回购额度,有效期至2027年3月。

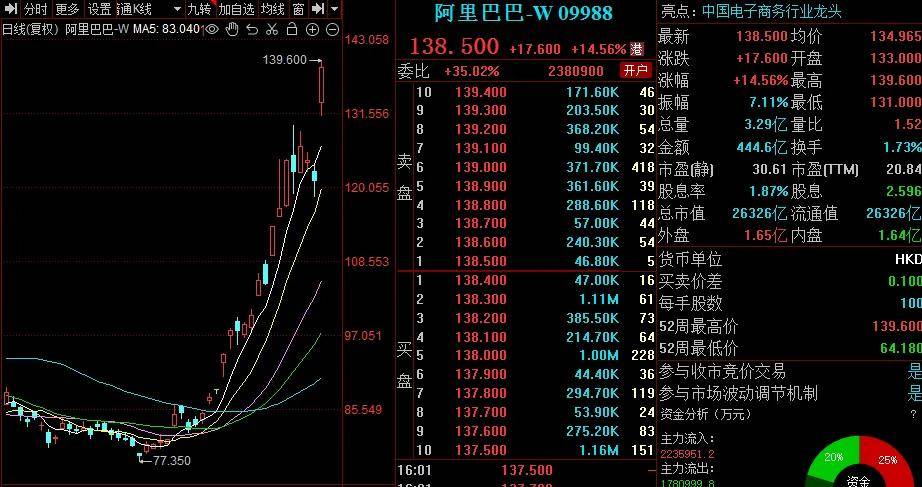

财报发布后,阿里巴巴港美股股价均大涨,截至2月21日收盘,港股股价为138.5港元/股,涨幅14.56%,该股价较1月初低点涨幅近八成,总市值26326亿港元,TTM市盈率20.84。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)