自4月签署谅解备忘录以来,沙特阿美与恒力集团就恒力石化10%的股权交易一直没有下文,双方于近日重申该合作,但何时能落成尚有待时间验证。

事实上,该股权交易对于恒力石化的实际控制人陈建华、范红卫夫妇意义重大,若能顺利实施,则可以有效补充恒力集团等公司的现金流,减轻资金压力。

作为交易标的的恒力石化,虽然近年来收入突飞猛进,但去年已经面临增长瓶颈,且延续至上半年,与此同时,公司的债务压力并没有减轻,有息负债高企让公司利息费用保持在高位,侵蚀了利润,降低财务杠杆迫在眉睫。

值得一提的是,公司积极推动的分拆子公司康辉新材重组上市计划,历经一年后在近期宣布终止,未来是否又会继续推进呢?

备忘录新进展

9月11日,恒力集团官宣与沙特阿美签署了一份战略合作协议,旨在重申双方对于恒力集团与沙特阿美于2024年4月22日签署的谅解备忘录所涉及的拟议股权交易及商业合作的坚定承诺。

据了解,上述协议的签署有助于推进有关阿美石油公司可能收购恒力石化有限公司10%股份的谈判,但尚需进行尽职调查并获得必要的监管许可。

双方签署的备忘录主要包括两大方面:

第一、双方正在讨论沙特阿美(或其控制的关联方)拟向恒力集团收购其所持有的占恒力石化已发行股本百分之十加一股的股份;

第二、恒力集团将支持和促使恒力石化(及/或其控制的关联方)与沙特阿美(及/或其控制的关联方)在原油供应、原料供应、产品承购、技术许可等方面进行战略合作。

据短平快解读了解,恒力石化是行业内首家实现“原油-芳烃、烯烃-PTA、乙二醇-聚酯新材料”全产业链一体化化工新材料的上市公司。

沙特阿美是一家全球一体化能源和化学品公司,主要从事石油勘探、开发、生产、炼制、运输和销售等业务,是恒力石化原油等原料的重要供应商之一。

值得指出的是,恒力石化在公告中提示相关风险,备忘录属于意向性文件,不具备法律约束力,不构成任何法律和正式承诺。

另外,后续双方商谈的进程以及能否就相关合作达成具有法律约束力的正式协议均具有重大不确定性。

按4月22日收盘价15.02元/股计算,恒力石化市值为1057亿元,则10%股权对应的市值约106亿元,意味着股权交易对价是百亿元级别。

不过,沙特阿美最终会不会收购恒力石化股权,成为公司大股东还需要时间验证。

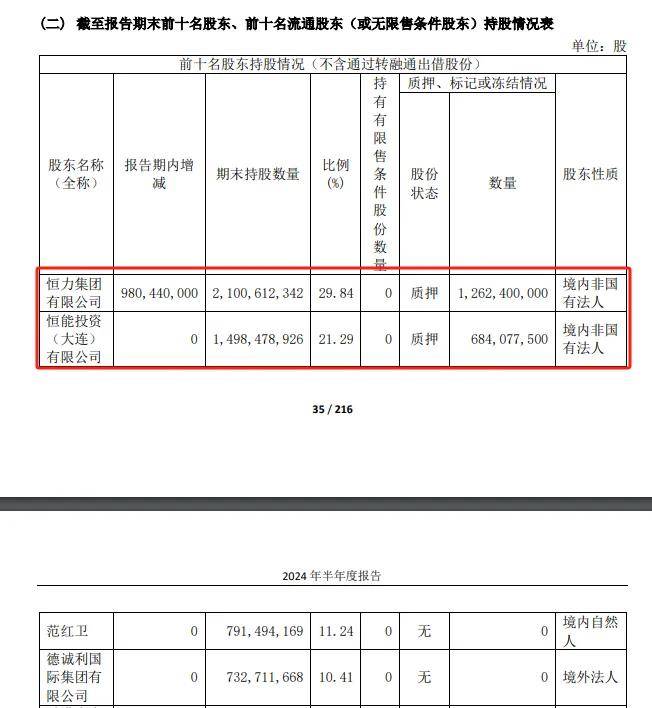

陈建华、范红卫夫妇是恒力石化的实际控制人,持股数量、持股比例分别为53.12亿股、75.45%,在2024年胡润全球富豪榜中排在122位,财富1150亿元,通过恒力集团、恒能投资、德诚利国际等控制恒力石化。

根据中报,恒力集团、恒能投资分别持有恒力石化21.01亿股、14.98亿股,但分别有12.62亿股、6.84亿股处于质押中,占其持股比例分别为60.1%、45.65%。

目前,恒力集团及其一致行动人累计质押股份19.46亿股,占其持股比例36.65%,其最新一轮的质押用途正是补充流动资金。

显而易见,上述股权交易对陈建华、范红卫夫妇而言是至关重要的,若顺利实施,可以有效补充恒力集团等的现金流,减轻资金压力。

短债压力大

近年来,恒力石化业绩保持较快增长。

营业收入从2019年1007.82亿元上升至2023年2348.66亿元,累计增长率133%,但增长率却是一直下滑,从67.78%下滑至5.62%,面临增长瓶颈。

然而,公司的利润波动较大,扣非净利润前三年分别为92.76亿元、128.74亿元、145.21亿元,后两年分别为10.45亿元、59.97亿元。

恒力石化表示,利润下降主要源于原油等主要原材料价格快速上行且高位宽幅振荡,同时行业市场端需求复苏乏力,公司面临历史极端的高运行成本与低行业需求的双重经营挤压,公司经营的主要产品如化工品、功能性薄膜、民用丝、工业丝等与终端消费、基建地产等相关的传统需求处于市场低谷水平,导致公司盈利能力承压。

除此之外,原油价格导致库存损失大幅增加,公司在2022年计提资产减值损失31.89亿元,同比增损29.74亿元。

这一年,竞争对手荣盛石化扣非净利润20.12亿元,同比骤降84.34%,与恒力石化遭遇相同困境,不同的是,恒力石化业绩在2023年有所好转,而荣盛石化扣非净利润进一步腰斩至8.2亿元。

可见,恒力石化韧性要略胜一筹。

今年上半年,恒力石化实现营业收入、扣非净利润分别为1125.96亿元、35.42亿元,同比分别增长2.87%、55.69%,即公司收入增速进一步放缓,利润能力稳步恢复中。

第二季度,公司营业收入、扣非净利润分别为541.84亿元、17.23亿元,同比分别增长1.65%、1.89%,增速放缓明显。

相比较于业绩,恒力石化的财务杠杆更加需要引起关注。

同花顺数据显示,最近五年,公司的偿债能力指标总体呈现下滑趋势,其中流动比率从初期0.65下滑至0.53,速动比率从0.3下滑至0.21,今年上半年分别为0.55、0.22。

据短平快解读了解,流动比率和速动比率都是用来表示资金流动性的,前者的基准值是2,表示流动资产是流动负债的两倍;后者的基准值是1,表示速动资产(现金、短期投资、应收账款、票据等)可以偿还流动负债,短期偿债能力有可靠的保证。

参考基准值,公司的偿债能力还有待提高。

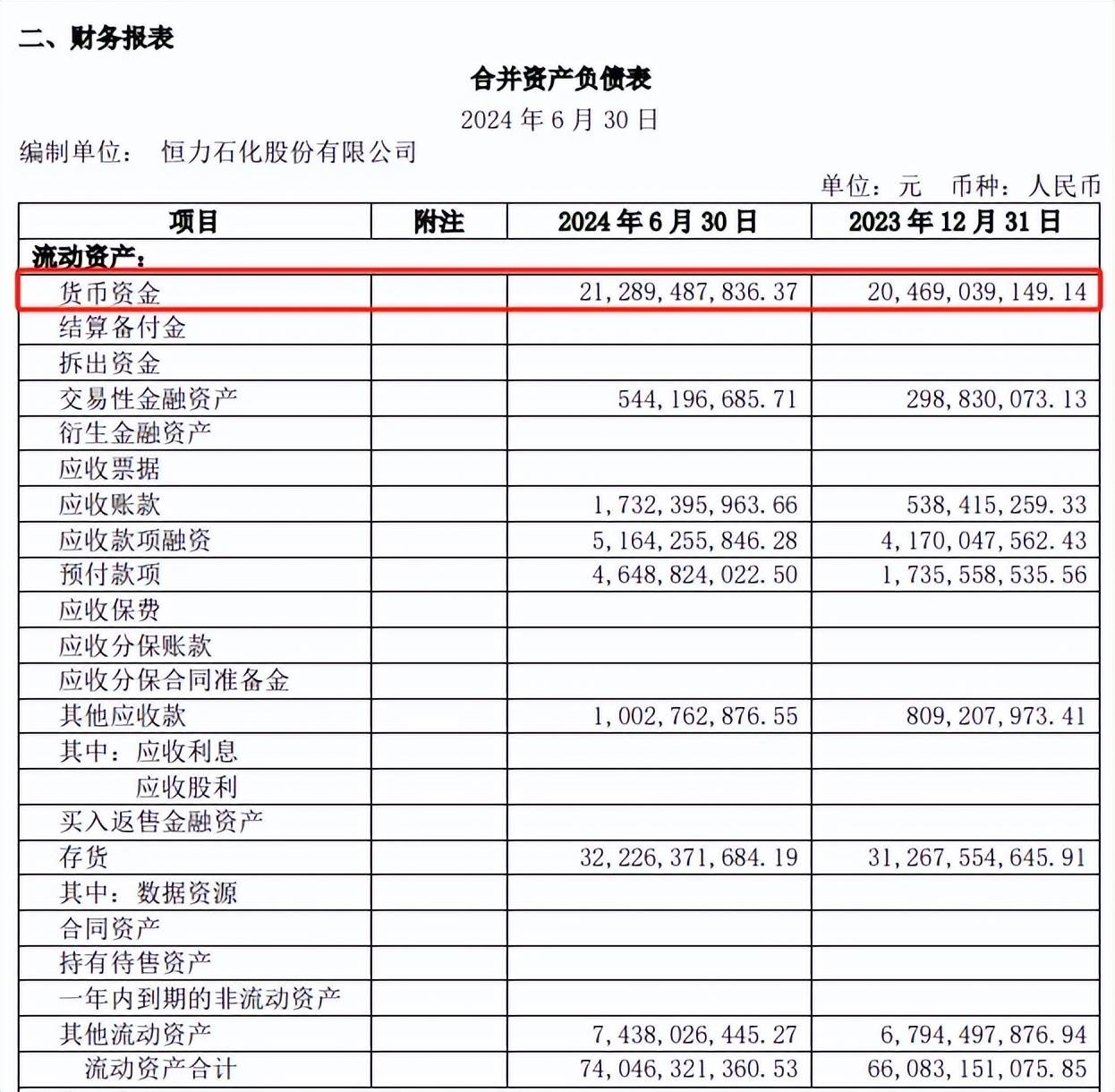

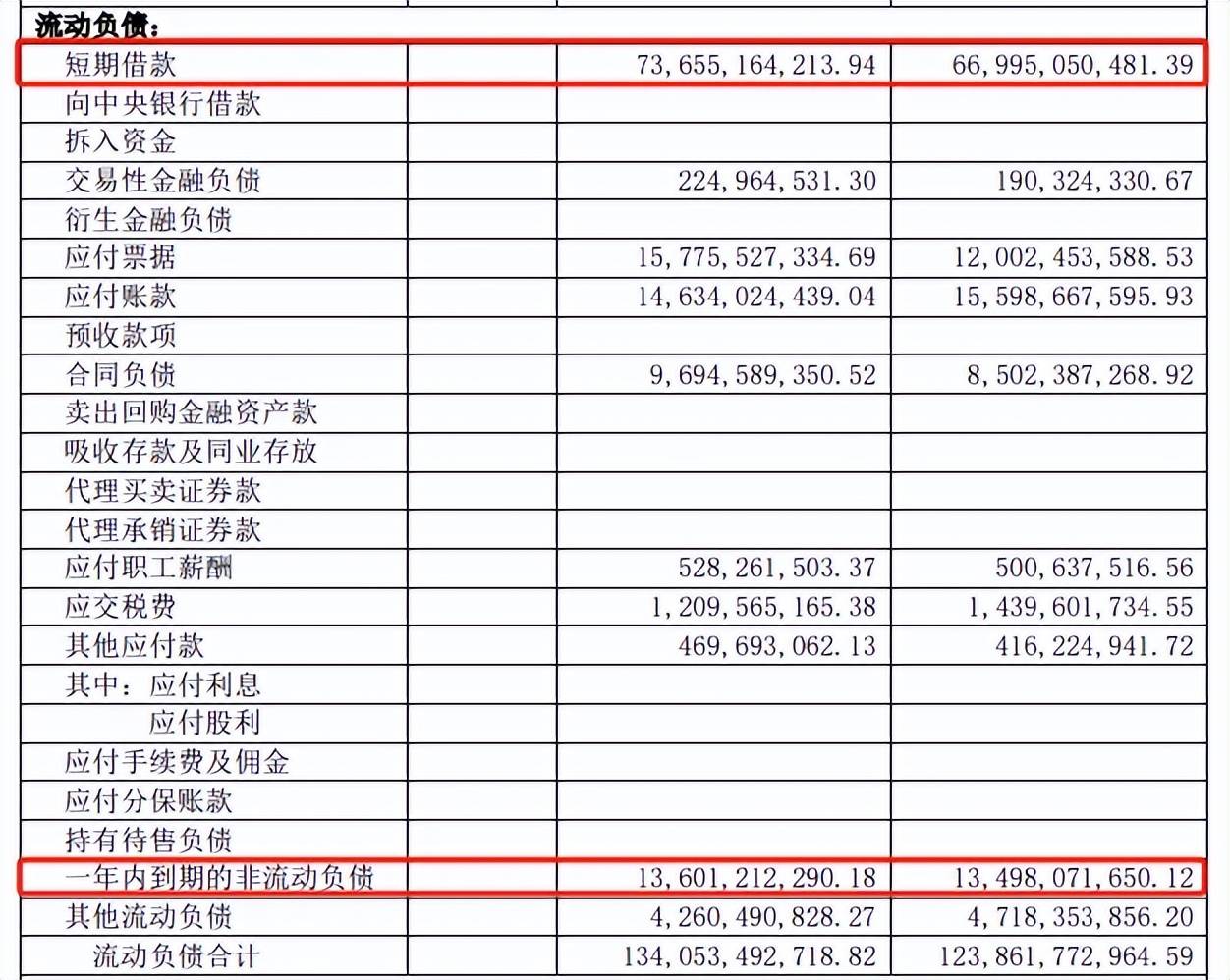

截至中报,恒力石化货币资金212.89亿元,而短期借款736.55亿元,两者差值约524亿元,即公司现金流不足以覆盖短期债务,偿债压力较大。

2021年是公司归母净利润最高一年,达到155.31亿元,即使如此,也与短期借款差距有点大。

除此之外,公司一年内到期的非流动负债多达136.01亿元,其中一年内到期的长期借款、应付债券分别为119.04亿元、10.33亿元。

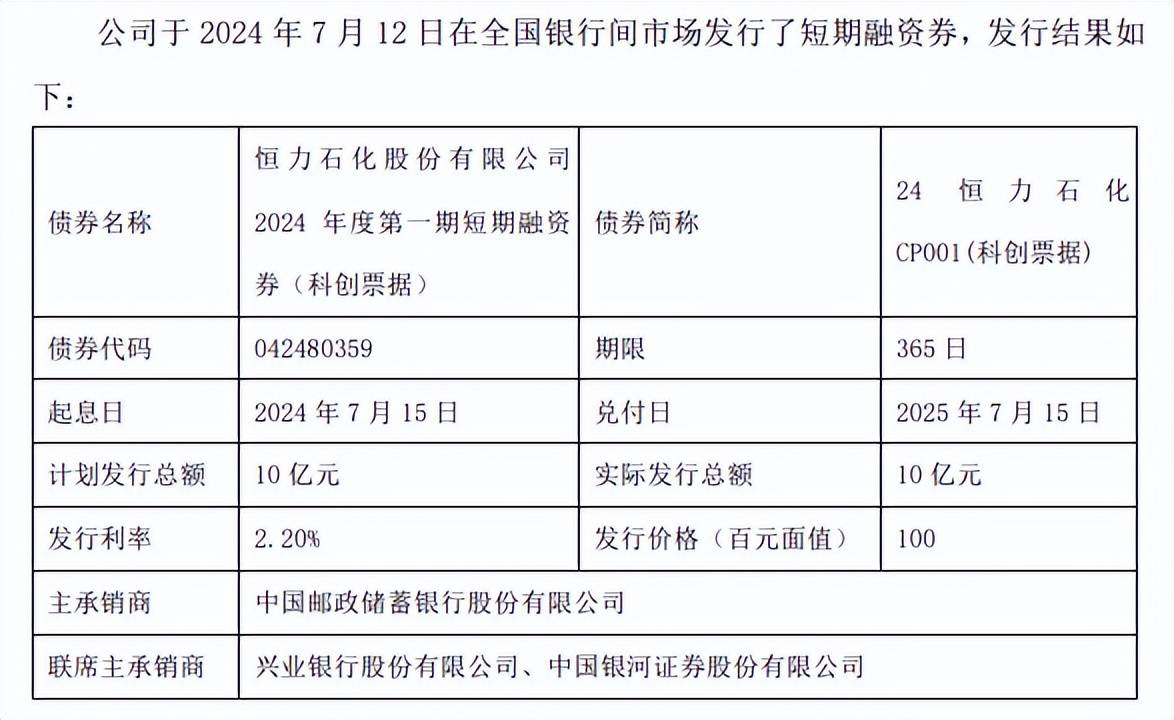

这种情况下,恒力石化选择了对外融资。

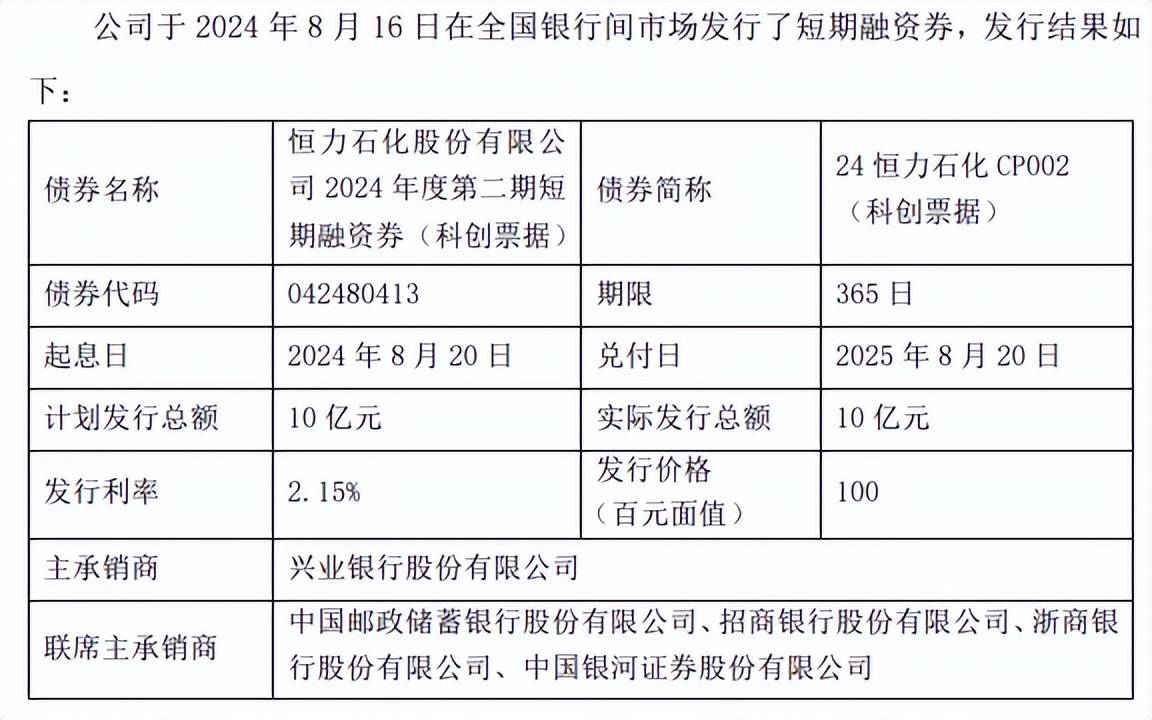

6月24日,公司申请注册发行金额不超过30亿元(含30亿元)人民币的短期融资券获得中国银行间市场交易商协会批准,并在7月12日、8月16日成功发行,合计金额20亿元,发行利率2.2%、2.15%。

公司表示,发行短期融资券是为了保证融资渠道的多元化,满足业务经营资金周转的需求,增强资金管理的灵活性。

上述募集资金用途是补充公司营运资金、偿还金融机构借款或交易商协会认可的其他用途。

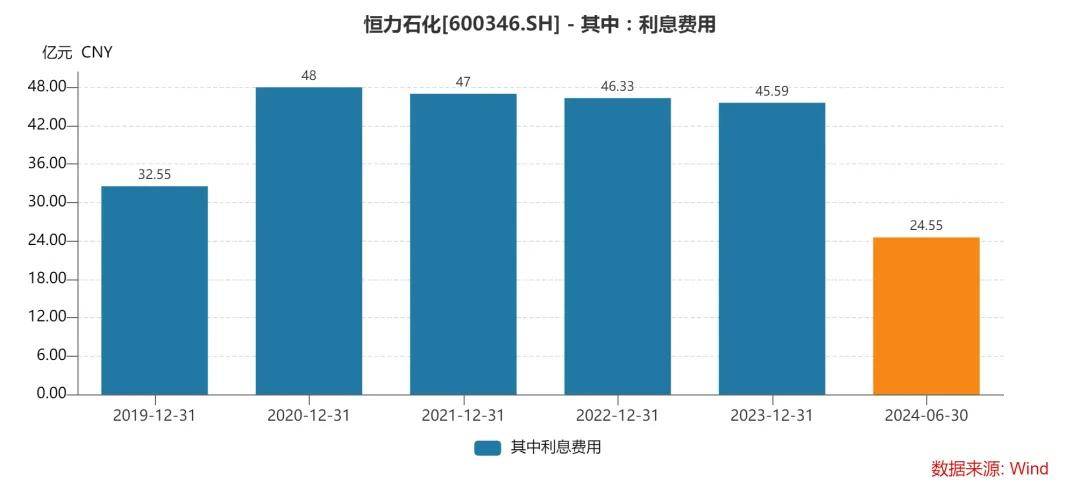

有息负债的长期高企,让公司近五年来的利息费用保持在高位,分别为32.55亿元、48亿元、47亿元、46.33亿元、45.59亿元,上半年为24.55亿元,侵蚀了企业利润。

利息费用自2020年以来一直下滑,主要是受到利息率下降的影响。

财务杠杆是一把双刃剑,适当运用可以实现快速扩张,增强在产业链的影响力,但过度运用则会侵蚀利润,在业绩放缓时尤为明显,而且想要降低杠杆难度较大。

发新债,赎旧债并非长久之计。

分拆再“折戟”

实际上,恒力石化曾尝试过多种融资方式,一直在积极推进控股子公司康辉新材分拆上市计划。

2023年7月,公司董事会审议通过康辉新材重组上市议案。

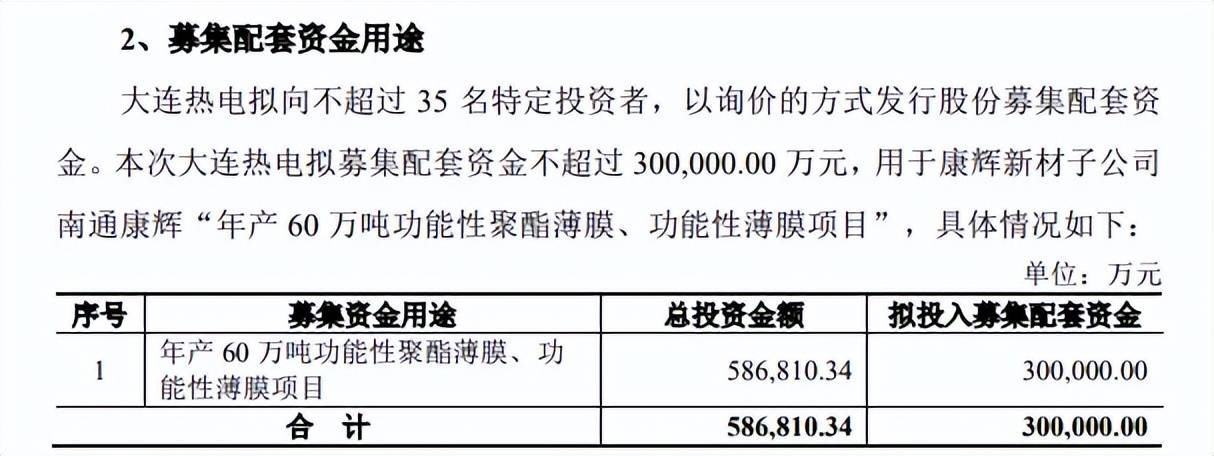

根据重组预案,重组上市交易包括大连热电重大资产出售、发行股份购买资产及募集配套资金三个部分,前两大方案互为前提,募集配套资金不超过30亿元,用于年产60万吨功能性聚酯薄膜、功能性薄膜项目。

简单理解就是资产置出、资产注入,以及募集资金。

据了解,康辉新材主营业务为功能性膜材料、高性能工程塑料和生物可降解材料等新材料产品的研发、生产及销售业务,公司称分拆将进一步增强康辉新材的资本实力,扩大业务布局,最终有助于提升公司未来的整体盈利水平。

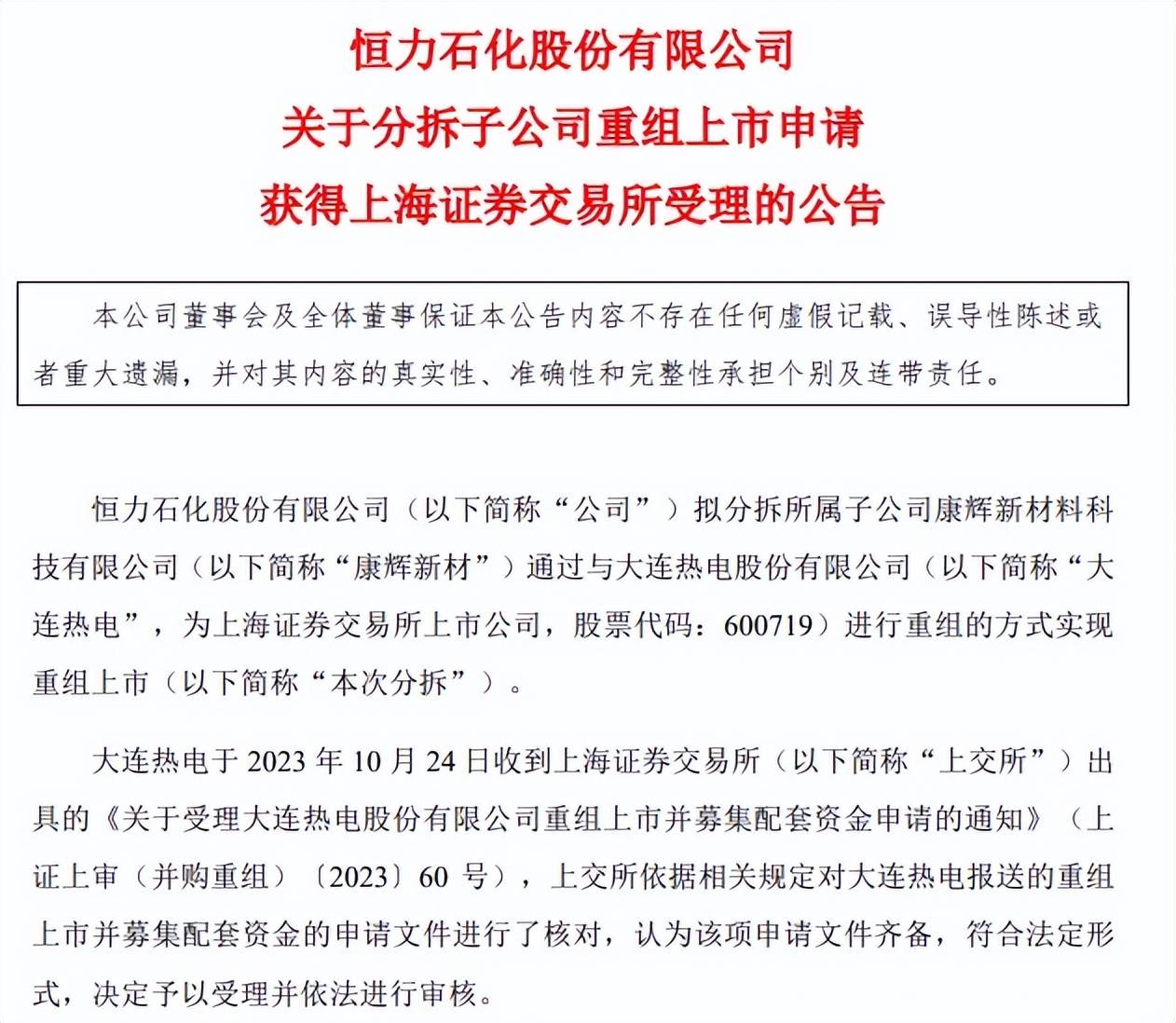

同年10月24日,上交所受理上述重组上市申请并依法进行审核。

今年4月10日,公司披露重组上市预案二次修订稿,但到了8月23日,公司主动终止分拆子公司重组上市。

恒力石化表示,鉴于目前市场环境较本次分拆上市事项筹划之初发生较大变化,为了切实维护上市公司和广大投资者利益,经与相关各方充分考虑及审慎论证后,公司决定终止分拆康辉新材上市事项。

事实上,公司早在2022年4月就在筹划康辉新材的重组上市,彼时并没有募集配套资金计划,但因为大连热电2021年度存在资金被控股股东占用而终止。

自2023年以来,不管是IPO,还是定向增发都存在收紧的情况,这点在2024年尤为明显,这也意味着企业再融资难度会加大。另外,监管层还鼓励上市公司加大回报股东力度,包括分红、回购等。

不过,“利好”频出也没能阻止A股长期低迷,目前沪指已经来到2700点附近。

分拆子公司再次“折戟”,恒力石化还会继续推动分拆吗?又能否完成分拆及募资呢?

不妨让子弹飞一会!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)