业绩与股价背道而驰,是比亚迪2023年的最好写照。

2023前三季度,公司实现营收、净利双增,但公司的股价却是迅速下滑,面对这种情况,创始人王传福于近日提议公司回购股份,但2亿元的回购总额仍有待加强,至少不能和宁德时代的回购金额相差太大。

需要关注的是,2022年至今,固然是公司业绩实现飞速发展的时期,但与此同时,快速上涨的资产负债率也需要引起重视,或许公司也该适当放缓扩张步伐。

从经营层面来看,比亚迪11月的乘用车销量环比增长有限,而插电混动销量则出现了环比下滑的迹象,为何会出现这种情况?公司又采取了哪些应对措施?

2亿元回购?

2022年6月,是比亚迪在资本市场的高光时刻,股价达到357.61元/股(前复权,下同)的高点,市值成功突破万亿元,然而,自此之后,公司的股价走势总体呈现下滑。

据短平快解读了解,2023年2月,比亚迪股价达到304.99元/股,这也是公司年内股价的高点,此后,公司股价迎来了较长的时间的下跌,尤其自11月中旬后加速下滑。截至12月20日收盘,公司股价为184.88元/股,较年内高点下滑39%,总市值5382亿元,与昔日逾万亿元的高点早已不可同日而语,TTM市盈率18.77。

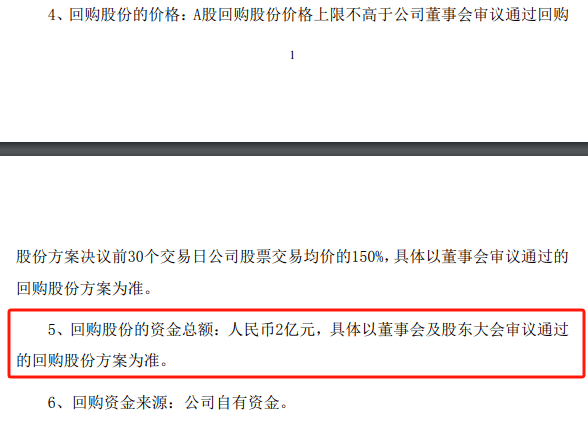

不断下滑的股价,让比亚迪实际控制人、董事长兼总裁王传福也坐不住了,在12月6日提议回购公司股份,回购资金总额为2亿元,具体以回购方案为主,回购股份将用于员工持股计划、股权激励计划或减少注册资本等。

对于回购原因,比亚迪表示,基于对国家“双碳”目标下新能源行业前景和公司未来发展的信心,以及对公司价值的认可,为维护公司全体股东利益,增强投资者信心,稳定及提升公司价值。

比亚迪市值超过5千亿元,若公司回购方案当中的回购总额最终确定是2亿元,用九牛一毛来形容是否恰当?估计这也是资本市场的又一谈资。

对比来看,动力电池龙头宁德时代在10月31日披露回购方案,回购总额在20亿元~30亿元之间,彼时公司市值在8000多亿元,那么比亚迪是否应当增加回购力度,以增强投资者信心呢?

拉长时间线来看,比亚迪在2022年4月也曾提出回购,拟回购金额在18亿元~18.5亿元之间,最终累计回购A股股份5,511,024股,回购总金额18.1亿元(不含交易费用)。

需要指出的是,去年8月以来,巴菲特旗下伯克希尔公司也陆续减持比亚迪港股股票,累计抛售超1.38亿股比亚迪股份,减持数量已超六成。

2022年是关键节点

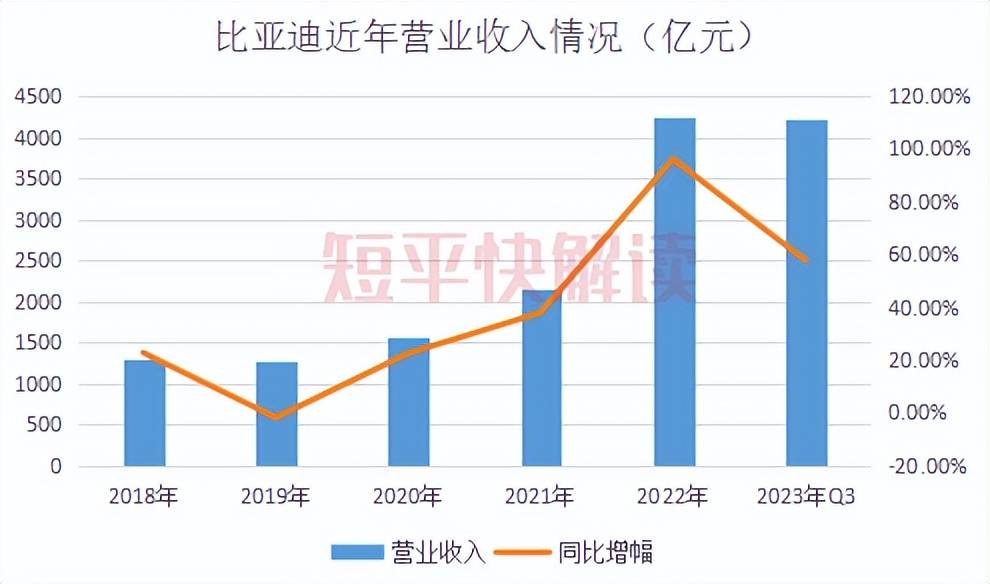

乘着新能源汽车发展的东风,比亚迪近五年的经营规模快速扩大,营业收入分别为1300.55亿元、1277.39亿元、1565.98亿元、2161.42亿元、4222.75亿元,年复合增长率高达34%,且近两年增速分别为38.02%、96.2%,即增长势头较猛。

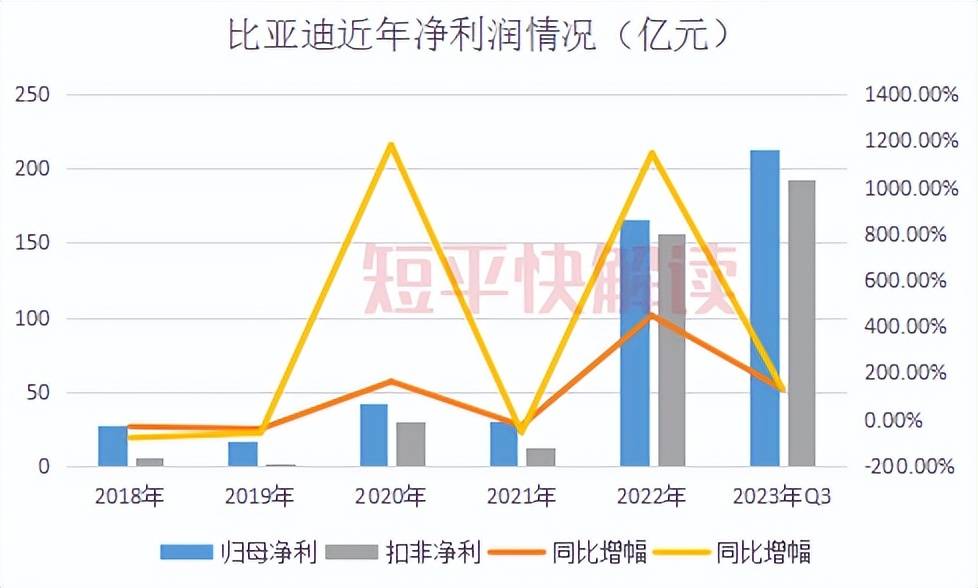

同期,比亚迪的盈利能力也得到了加强,其中归母净利润分别为27.8亿元、16.14亿元、42.34亿元、30.45亿元、166.22亿元,年复合增长率56%,其中2022年增速高达445.86%;扣非净利润分别为5.86亿元、2.31亿元、29.54亿元、12.55亿元、156.38亿元,年复合增长率127%,其中2022年增速高达1146.42%。

需要指出的是,比亚迪前几年归母净利润与扣非净利润相差甚大,主要与政府补贴相关。

不管是营收,还是净利,2022年都是比亚迪的巅峰,那么公司2023年的成绩单又是如何呢?

今年前三季度,比亚迪实现营业收入4222.75亿元,同比增长57.75%,继续保持快速增长势头。拆分季度来看,公司各季度收入分别为1201.74亿元、1399.51亿元、1621.51亿元,对应的同比增速分别为79.83%、67.04%、38.49%,其中Q3增速较前两个季度有所放缓。

前三季度,比亚迪实现归母净利润213.67亿元,同比增长129.47%。其中各个季度实现归母净利润分别为41.3亿元、68.24亿元、104.13亿元,同比增幅分别为410.89%、144.87%、82.16%,其中Q3增速同样放缓明显。

前三季度,比亚迪再创佳绩,这份成绩单似乎无可挑剔,不过,Q3营收、净利同比增速的放缓,是否会延续至Q4,还有待时间观察。

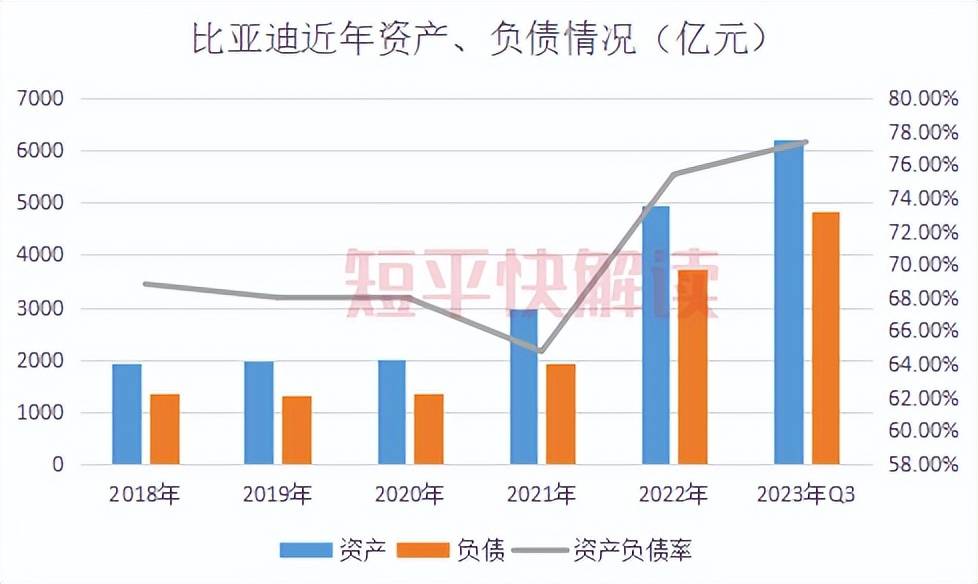

值得指出的是,伴随着业绩狂飙,比亚迪最近5年的资产与负债同样猛增,其中资产从初期1945.71亿元飙升至末期4938.61亿元,前三季度进一步上升至6232.83亿元;同期的负债从1338.77亿元飙升至3724.71亿元,前三季度进一步上升至4822.17亿元。

从资产负债率来看,公司呈现先降后涨态势,分别为68.81%、68%、67.94%、64.76%,而2022年猛涨至75.42%,前三季度进一步上涨至77.37%。

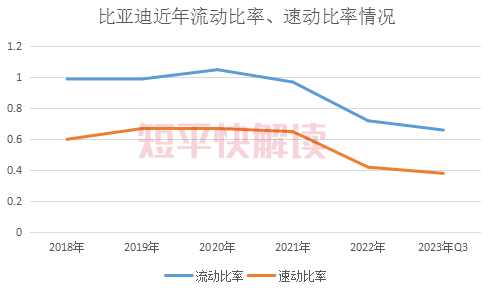

此外,比亚迪的两大偿债能力指标有所下滑。其中流动比率从2018年的0.99下滑至2022年的0.72,前三季度进一步下滑至0.66,同期的速动比率从0.6下滑至0.42,前三季度进一步下滑至0.38。

据短平快解读了解,流动比率和速动比率都是用来表示资金流动性的,前者的基准值是2,表示流动资产是流动负债的两倍;后者的基准值是1,表示速动资产(现金、短期投资、应收账款、票据等)可以偿还流动负债,短期偿债能力有可靠的保证。

比亚迪,需要适当放慢扩张的步伐!

截至9月末,比亚迪总现金(货币资金+交易性金融资产)为663.72亿元,公司的短期借款、一年内到期的非流动负债分别为100.98亿元、58.64亿元,而长期借款为75.94亿元。不过,公司的应付账款高达1815.9亿元。

显然,公司的主要债务并非有息负债,而是拖欠供应商的供应款,这也意味着公司在利息费用方面的支出较少,避免该费用侵蚀利润,但对于供应商而言则又是另外一回事了。

插混销量连续两个月环比下滑

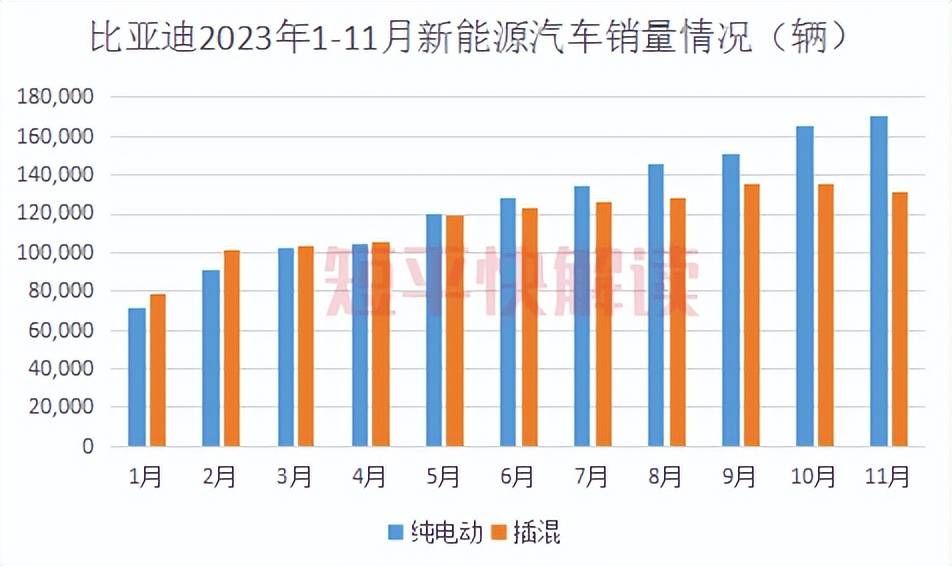

虽然比亚迪业务众多,但最被消费者熟悉的还是汽车业务,这也是公司的核心。1-11月,比亚迪新能源汽车累计销量为2,683,374辆,同比增长64.8%,其中11月销量为301,903辆,环比仅增加70辆。

按照该趋势,公司要完成300万辆的年度销售目标还存在一定难度。

分析来看,公司的新能源汽车主要以乘用车为主,前11月累计销量为2,672,728辆,同比增长64.7%,其中11月销量为301,378辆,环比仅增加283辆,公司的销量似乎已经见顶。

进一步来看,公司乘用车包括纯电动、插混,而问题就出在插混,10月、11月的销量分别为135,590辆、131,228辆,环比分别减少120辆、4362辆。

插混技术的领先,曾让比亚迪独占插混市场,市场份额在70%以上,但进入2023年,多个自主品牌的插混产品相继落地,例如枭龙MAX、银河L7、启辰大VDD-i超混动等,让消费者的选择日益丰富,比亚迪插混产品并非是消费者唯一选择。

换而言之,友商在瓜分插电混动这块蛋糕。

实际上,比亚迪自11月开始,已经启动了多轮降价措施。

11月1日,比亚迪官宣了一轮优惠活动。比亚迪表示,11月1日-30日开展限时订金抵购车款活动,护卫舰07享2000元抵2万元;海豚、海豹冠军版享2000元抵9000元;宋PLUS冠军版和驱逐舰05冠军版享2000元抵7000元。此外还有全系享2年0息、最高8000元置换补贴等优惠。

当月24日,消息称比亚迪王朝网旗下秦、汉、唐、宋等多款车型的现金优惠幅度扩大到了3000元到1万元,此举为助力年末冲刺销量。

12月1日,比亚迪官宣王朝系列油转电限时钜惠,尊享至高燃油转订基金20000万元。

对于车企而言,产品降价一般能起到立竿见影的效果,而比亚迪一系列促销背后,要让“收官月”的销售数据好看些,同时冲刺300万辆的销售目标。

不过,竞争对手同样也启动了年末促销,例如零跑汽车、广汽埃安,吉利旗下领克、长城汽车旗下欧拉、上汽大众、沃尔沃等多个品牌相继推出购车补贴、限时优惠等措施。

激烈竞争之下,哪家车企降价促销能够取得良好效果,也唯有等待时间验证了!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)