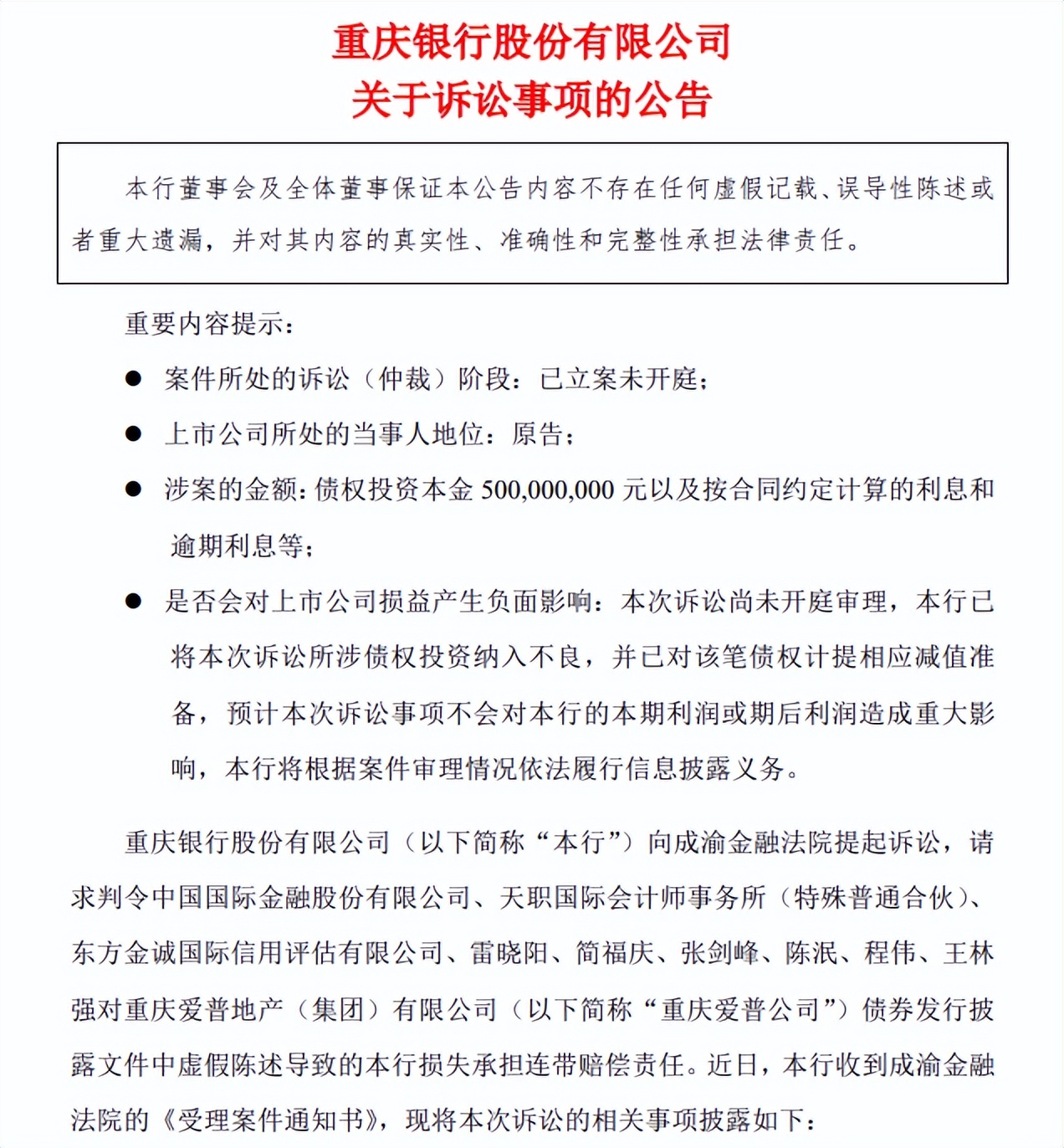

针对重庆爱普5亿元债券本息,重庆银行于近日起诉债券发行的承销商、会计师事务所、评级机构以及相关责任人,请求法院判决相关机构赔付本息。法院最终会如何判决,还有待时间验证。

继2022年营收下滑之后,公司前三季度营收继续下滑,同时,公司的利润增速也有所放缓,公司业绩何时能够重回巅峰呢?另外,公司的不良贷款金额持续增长,其中房地产业需要引起重视。

5亿债券官司

12月22日,重庆银行披露诉讼事项,状告9个被告人。

根据公告,重庆银行向成渝金融法院提起诉讼,请求判令中国国际金融股份有限公司、天职国际会计师事务所(特殊普通合伙)、东方金诚国际信用评估有限公司、雷晓阳、简福庆、张剑峰、陈泯、程伟、王林强(9个被告人)对重庆爱普地产(集团)有限公司(重庆爱普)债券发行披露文件中虚假陈述导致的公司损失承担连带赔偿责任。

据短平快解读了解,重庆银行在2016年2月4日认购重庆爱普发行的非公开公司债券5亿元,后因重庆爱普未能偿还支付本息,重庆银行提起诉讼。

2022年1月21日,重庆银行向重庆市第一中级人民法院状告重庆爱普以及担保人重庆市新城开发建设股份有限公司,要求前者支付本息及逾期利息等,诉讼请求5.82亿元,同时,要求担保人承担连带责任。

当年7月4日,重庆银行披露诉讼进展,法院判决重庆爱普及担保人向公司支付5亿元本息及逾期利息。

不过,胜诉的重庆银行却面临不能拿回本息的困境,原因是重庆爱普等自身面临严峻的债务危机,两被告均属于失信被执行人、被执行人,同时还被限制高消费,没有可供执行的资产。

为了追回5亿元的本息,重庆银行对该债券发行资料进行深入研究,并结合大信会计师事务所(特殊普通合伙)重庆分所出具的《隆鑫集团有限公司专项审计报告》等材料描述,认为9个被告人未按照法律法规及行业规范履行职责,例如《债券说明书》未如实足额披露发行人负债及对外担保情况,存在虚假记载、误导性陈述及重大遗漏等行为。

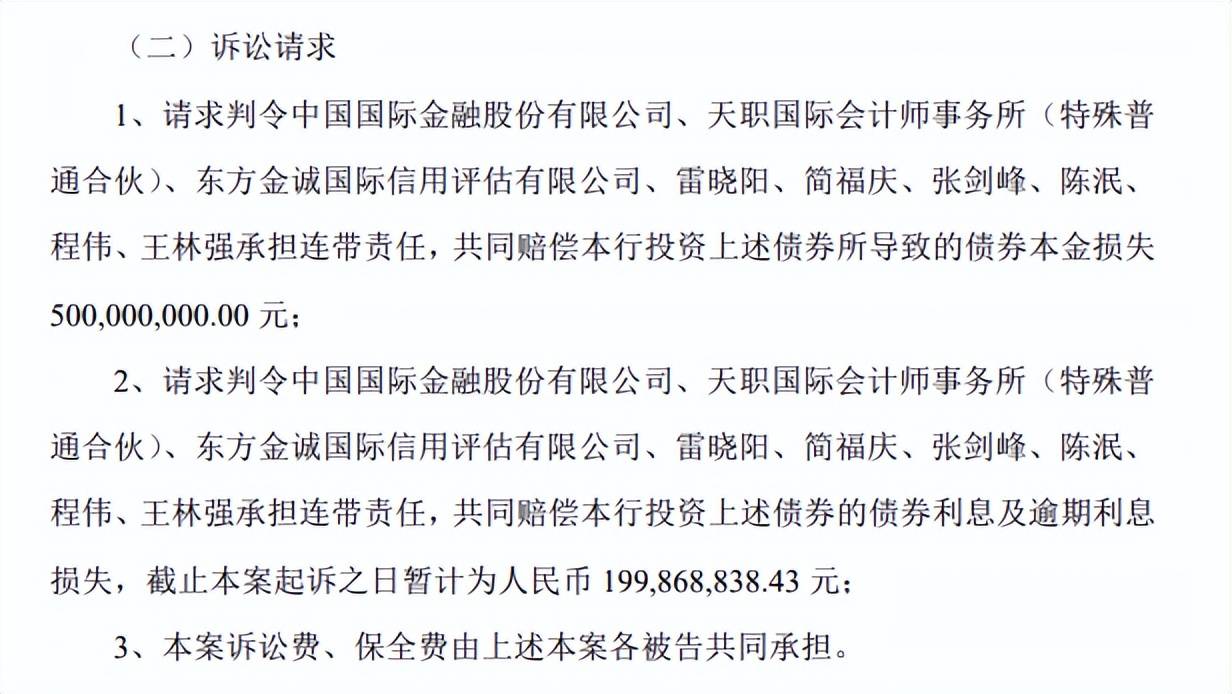

重庆银行认为,9个被告人作为信息披露义务人,应当对债券发行存在的虚假陈述承担连带赔偿责任,请求法院判决全部被告人共同赔偿本息,合计近7亿元,包括5亿元本金、2亿元利息及逾期利息损失。且所有被告人共同承担本案的诉讼费、保全费。

在确认重庆爱普等无法偿还债券本息之际,重庆银行转移状告对象,从承销商、会计机构、评估机构以及相关责任人切入,试图挽回自身投资损失,此举非常明智。

既然有证据表明债券资料存在虚假陈述,重庆银行不要仅限于追求本息兑付,还要向相关机构、责任人进一步索赔,尽可能减少自身损失,这一过程必定比较漫长。

此外,监管机构也应当积极履行自身职责,对上述涉事机构、责任人启动立案调查,给投资者一个交代,同时,震慑其余相关机构,起到“杀鸡儆猴”的作用。

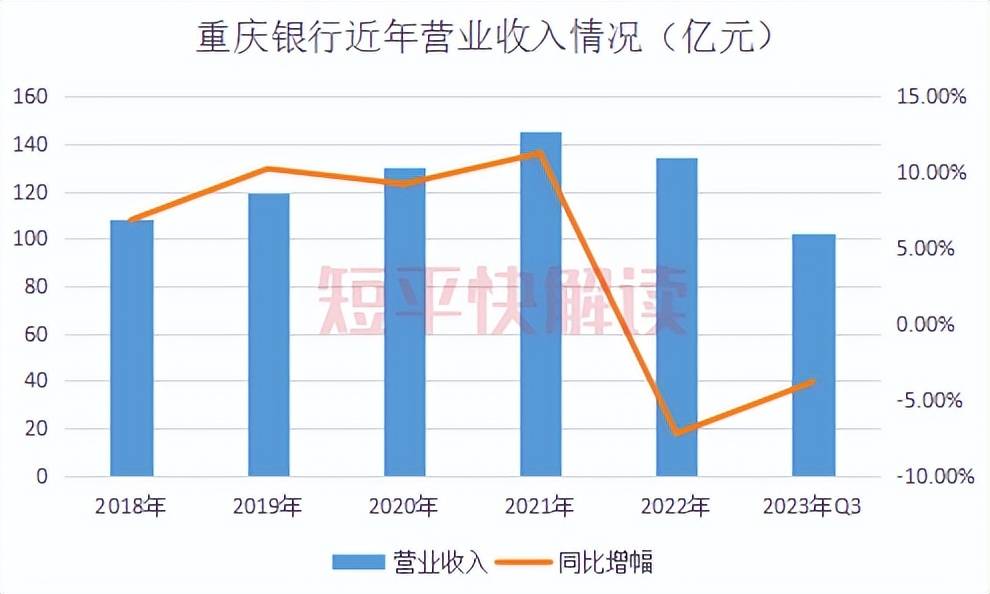

前三季度营收继续下滑

重庆银行是中国西部和长江上游地区成立最早的地方性股份制商业银行之一,于2013年成为首家在香港上市的内地城商行,又于2021月5日成功在上交所上市,成为全国第三家、长江经济带首家“A+H”上市城商行。

登陆A股市场之前,重庆银行的营收规模不断扩大,2018年至2021年,公司实现营业收入分别为108.4亿元、119.48亿元、130.48亿元、145.15亿元,但在2022年,公司营收出现了下滑,当年营业收入134.65亿元,降幅7.23%。

进入2023年,重庆银行没能改变营收下滑的态势,前三季度实现营业收入102.48亿元,同比下滑3.84%,其中第三季度同比下滑15.88%至32.72亿元。

拆分来看,公司前三季度的利息净收入、非利息收入分别为80.62亿元、21.86亿元,同比分别下滑1.87%、10.49%,显然非利息收入的降幅更大。

对比同行,A股17家城商行前三季度实现收入同比增长的共有11家银行,其中兰州银行、成都银行、江苏银行增速排在前列,同比分别增长9.78%、9.55%、9.15%;重庆银行降幅排在第四,贵阳银行、上海银行、郑州银行的降幅较大,分别为5.18%、5.76%、10.62%。

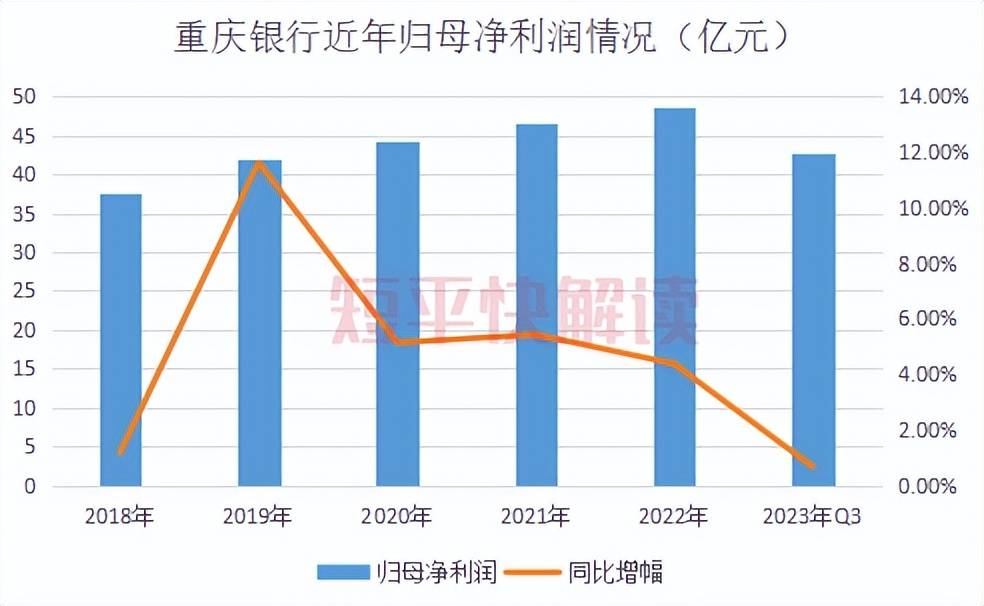

不同于营收的下滑,重庆银行的利润保持稳步增长,近五年的归母净利润分别为37.7亿元、42.07亿元、44.24亿元、46.64亿元、48.68亿元,近三年增幅均为个位数。

前三季度,公司实现归母净利润42.7亿元,同比微增0.68%,其中第三季度同比下滑6.37%至13.64亿元。

对比同行,17家城商行共有15家银行实现归母净利润的同比增长,杭州银行、江苏银行、苏州银行、成都银行增速均在20%以上,贵阳银行、郑州银行是唯二出现下滑的银行,降幅分别为2.93%、19.18%。

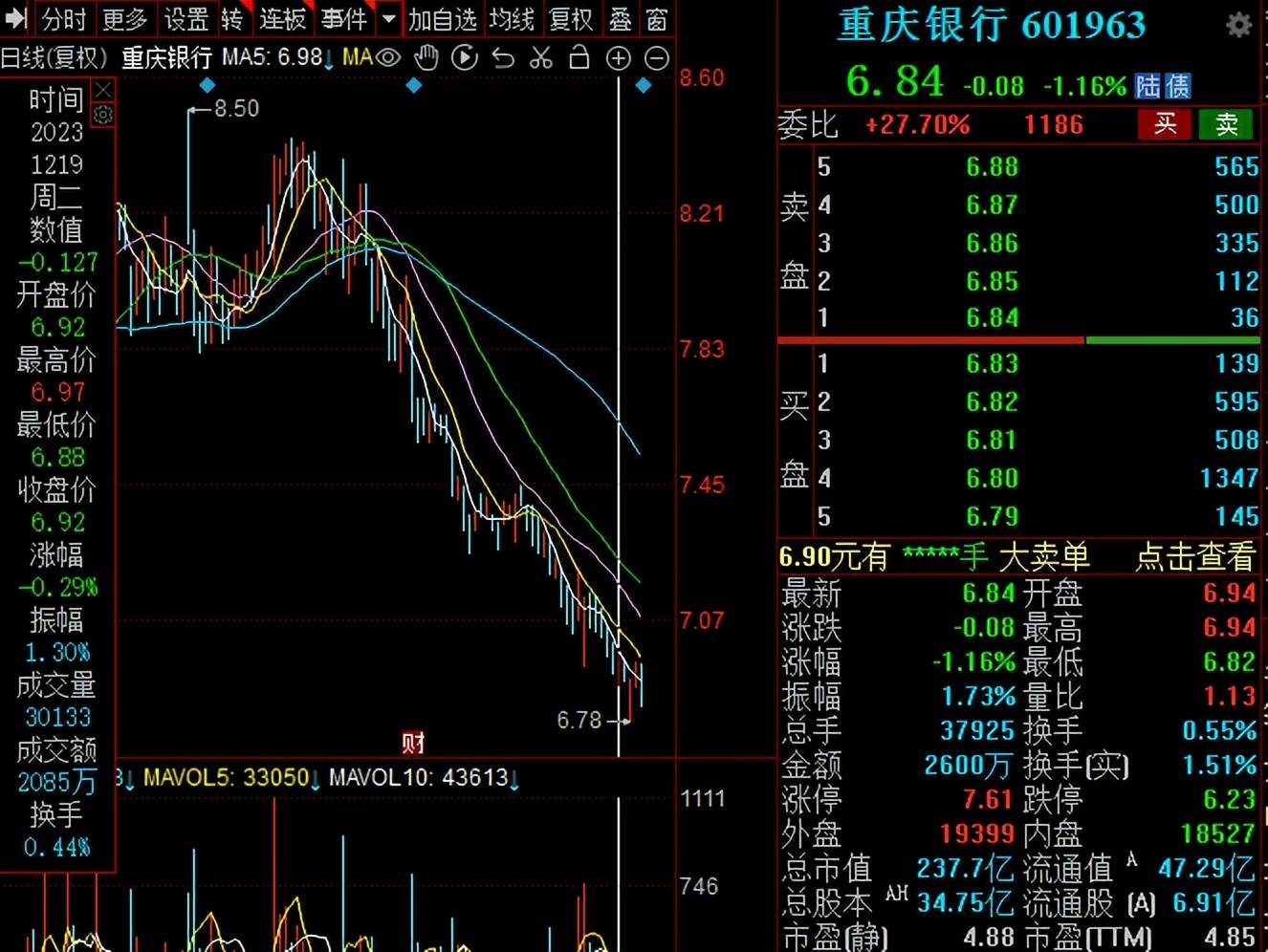

据短平快解读了解,二级市场,重庆银行可谓是开局即巅峰,此后股价总体下滑,在2021年至2023年期间,三次触发稳定股价措施启动条件,公司股东及高级管理人员也多次进行增持,最近一次增持完成发生在7月,增持金额2899.45万元。

不过,即使股东及高管增持,但重庆银行的股价总体并不乐观。截至12月25日收盘,公司股价为6.84元/股(前复权,下同),较8月高点8.5元/股下滑约19.53%,总市值238亿元,TTM市盈率4.85。另外,公司港股股价为3.89港元/股,总市值135亿元,TTM市盈率2.68。

房地产业不良贷款最高

最近五年,重庆银行的贷款总额不断增长,从2124.31亿元上升至3505.51亿元,前三季度同比增长12.49%至3861.47亿元。

与此同时,公司的不良贷款不断增长,分别为28.81亿元、31.31亿元、35.64亿元、41.06亿元、48.35亿元,前三季度进一步上升至51.06亿元。

同期,公司的不良贷款率呈现先降后升态势,分别为1.36%、1.27%、1.27%、1.3%、1.38%,前三季度又下滑至1.33%。

对比来看,重庆银行前三季度的不良率在17家城商行中是比较靠前的,与北京银行并列第四,郑州银行、兰州银行、贵阳银行的不良率分别为1.88%、1.7%、1.62%。

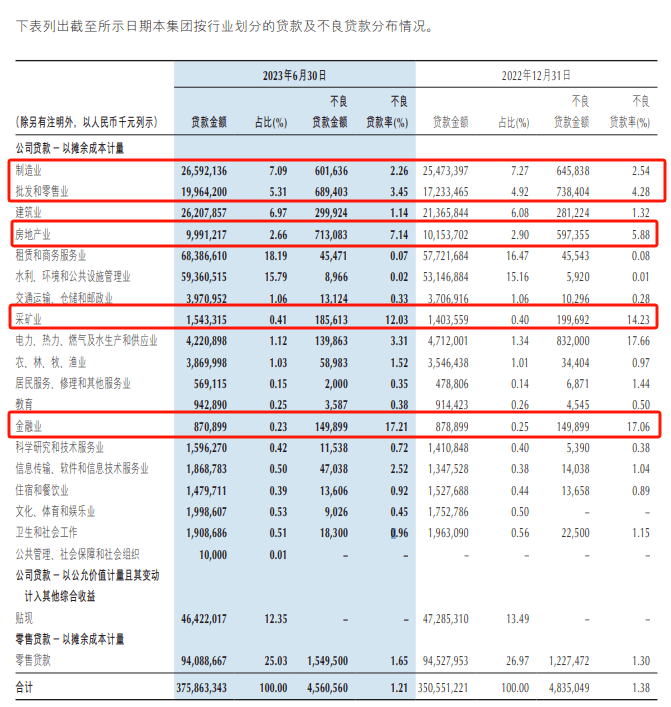

根据中报,重庆银行的贷款主要以公司贷款为主,占比62.62%,不良贷款金额及不良率分别为30.11亿元、1.28%,较年初有明显改善。

按行业划分来看,租赁和商务服务业、水利、环境和公共设施管理业是公司贷款的大头,占比分别为18.19%、15.79%,相对较高,不良率则分别为0.07%、0.02%。另外,公司前十大客户中,均属于上述两大行业,其中尤以租赁和商务服务业为主。

从不良贷款来看,公司的不良贷款主要集中在房地产业、批发和零售业、制造业,金额分别为7.13亿元、6.89亿元、6.02亿元,对应的不良率分别为7.14%、3.45%、2.26%。

另外,公司金融业、采矿业的不良率均在10%以上,分别为17.21%、12.03%,是需要引起重点关注的。

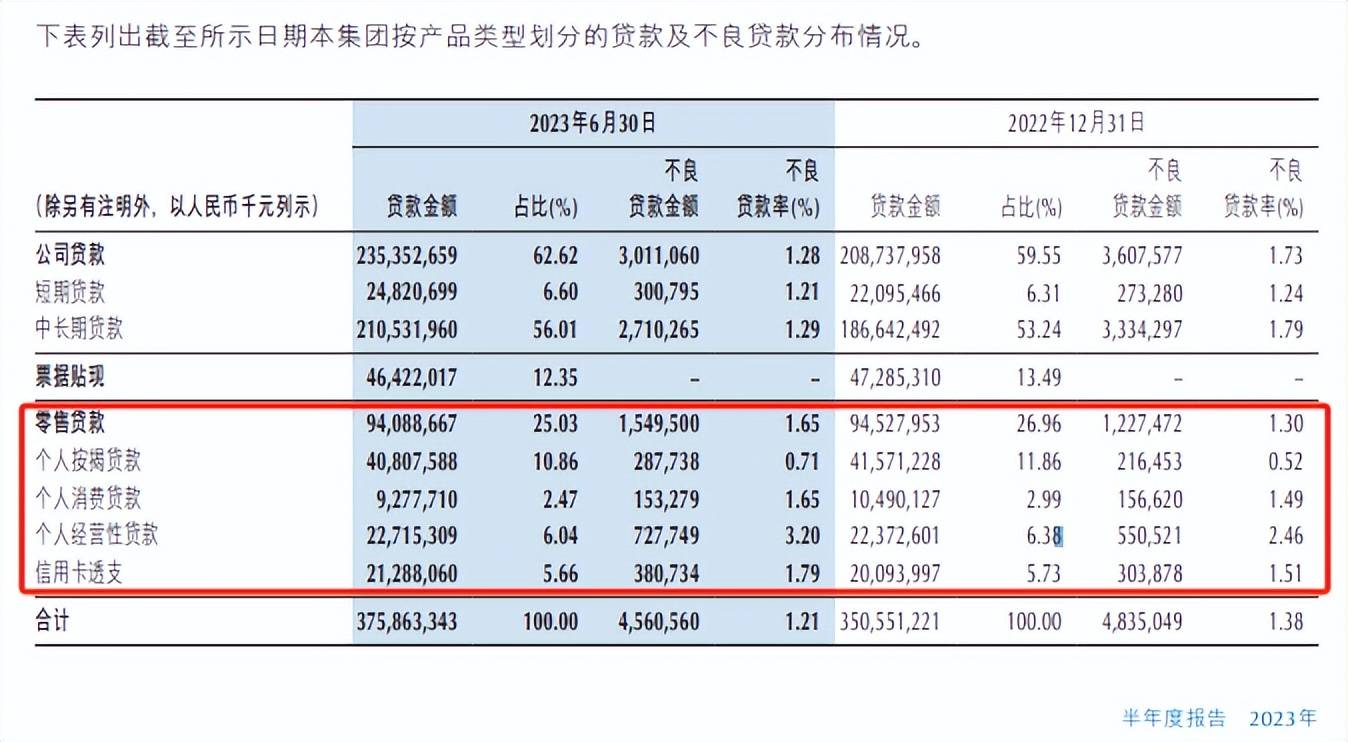

不同于公司贷款不良率的下滑,重庆银行中报的零售贷款“不良”双增。其中不良贷款为15.5亿元,较年初增加3.22亿元,不良率1.65%,较年初上升0.35个百分点。

细分来看,个人按揭贷款、个人消费贷款、个人经营性贷款、信用卡透支的不良率均较年初有所上升,其中个人经营性贷款的不良率最高,为3.2%,较年初上升0.74个百分点,对应不良贷款为7.28亿元,较年初增加1.77亿元。

最近五年,重庆银行拨备覆盖率呈现先升后降态势,分别为225.87%、279.83%、309.13%,274.01%、211.19%,前三季度又上升至225.38%。

值得注意的是,重庆银行在10月底因存在投资业务调查、审查、审批不尽职;资金投放不合规的问题,被处以150万元罚款,这提醒公司需要进一步加强内控、合规管理。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)