在2023年翻篇前夕,海尔集团拟斥资逾百亿,控制血液制品龙头上海莱士,引起了市场重点关注。

近年来,上海莱士业绩稳增,去年前三季度继续维持增长态势,但其现金奶牛GDS营收在2022年出现了下滑,而利润在2021年、2022年同样有所下滑,未来能否重回“快车道”存疑。

另外,因持续并购使得上海莱士的商誉高企,未来存在着商誉减值风险,这也是海尔集团入主后需要高度重视的问题。

125亿元收购案

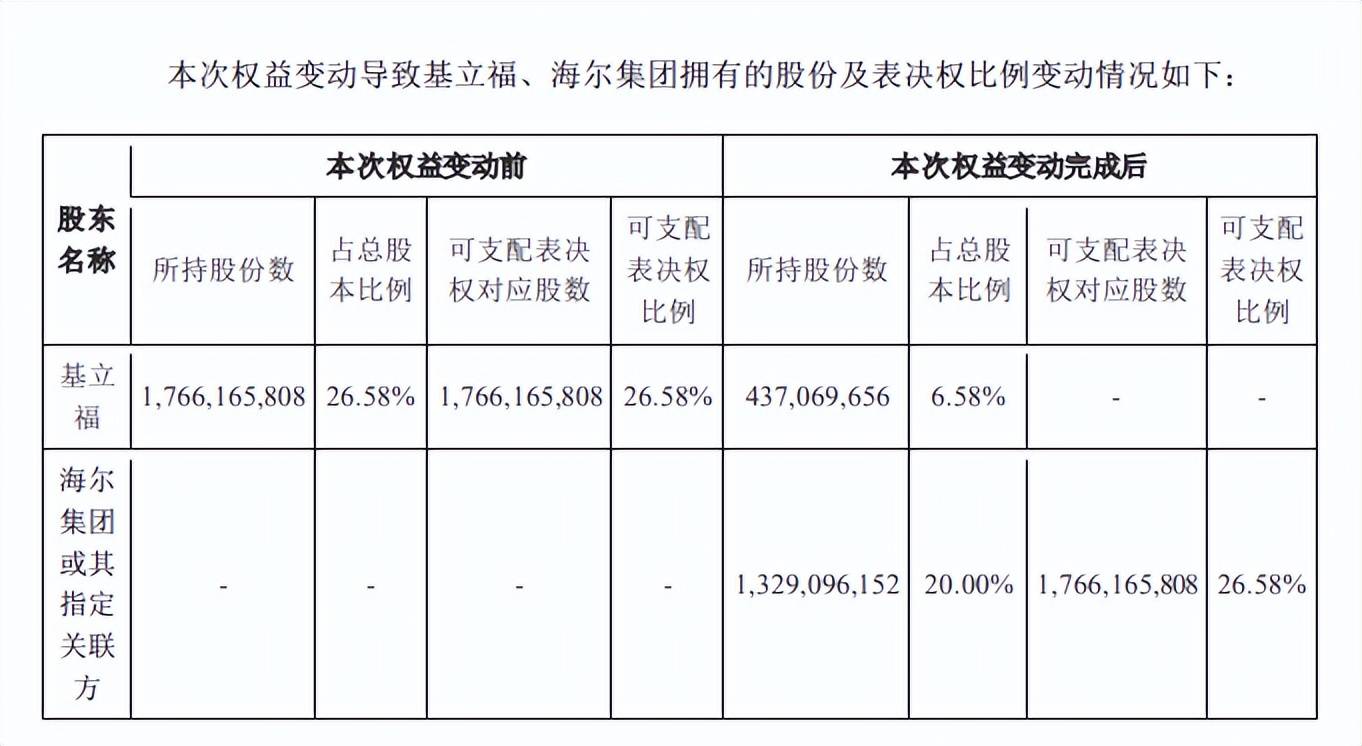

12月29日,上海莱士公告称,股东Grifols,S.A.(基立福)与海尔集团签署《战略合作及股份购买合作协议》,海尔集团拟收购基立福持有的公司13.29亿股,占总股本比例20%,交易对价125亿元。同时,基立福将剩余4.37亿股对应的6.58%的表决权委托海尔集团行使。

简单翻译,海尔集团入主上海莱士,成为实际控制人。

2019年,上海莱士以发行股份方式收购GDS45%股权,交易对价132.46亿元,基立福由此成为上海莱士的第一大股东,并承诺自股份发行日起的36个月内不得转让。

据短平快解读了解,GDS是一家专业从事血液检测设备和试剂生产的血液检测公司,主要生产核酸检测、免疫抗原和血型检测相关产品。

2021年9月,上海莱士时任控股股东科瑞天诚、莱士中国有限公司等陆续出现股票质押融资违约情形,面临流动性困难,股份遭被动减持,表决权比例低于基立福,公司变更为无控股股东、无实际控制人状态(注:基立福在重大资产重组时明确表示不谋求上市公司控制权)。

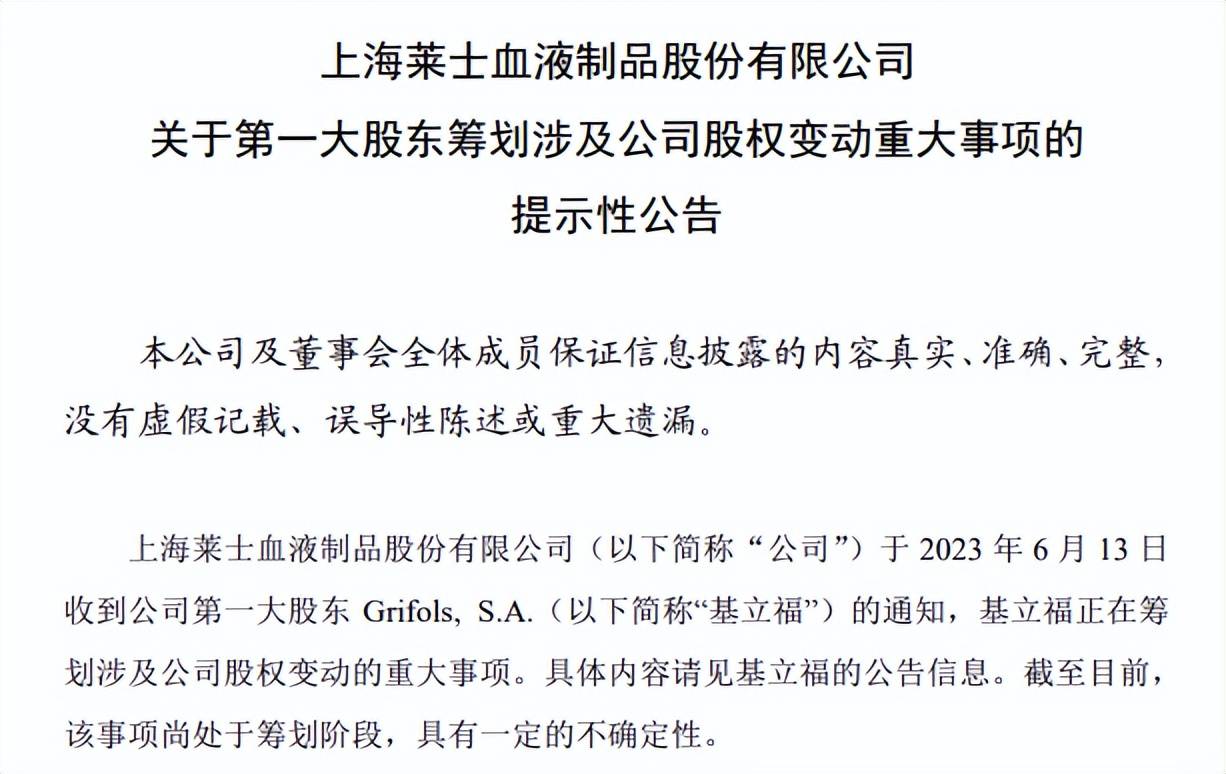

2023年6月15日,上海莱士公告称,基立福正在筹划涉及公司股权变动的重大事项。如今半年多的时间过去了,海尔集团成为了买方。

根据本次股权转让价格9.405元/股计算,基立福交易前持股对应的市值为166.1亿元,较132.46亿元增加33.64亿元,增幅约25%,如今选择套现,也是一个不错的选择。

需要指出的是,基立福承诺GDS在2024年至2028年期间(测评期)累计的EBITDA将不低于8.5亿美元,折合人民币约60.78亿元,若测评期没有完成业绩承诺,则将向上海莱士进行补偿。

同时,基立福应签署一份白蛋白独家代理协议修订协议,将现有白蛋白独家代理协议的期限修改为十年,自交割日起生效,并授予上海莱士对该协议再次续延十年的权利。

除此之外,若基立福或其关联方计划在中国市场推广、销售或分销基立福或其关联方在生物科学和诊断领域的任何血液产品,则须授予上海莱士在中国独家经销商的优先报价(但为上海莱士之利益而与第三方正在谈判的免疫球蛋白合作和分销事项除外)。

更重要的是,基立福与上海莱士及买方(海尔集团)签署一份新的排他性战略合作协议,在生物科学和诊断领域,就基立福在中国目前已有和未来开展的所有业务经营达成排他性合作和战略合作关系。

目前该交易已经获得双方董事会的支持,仍需获得监管部门的批准并满足相关条件才能完成交割,预计于2024年上半年完成。

上海莱士业绩稳增,但GDS利润下滑

成立于1988年的上海莱士,主要从事生产和销售血液制品,主要产品为人血白蛋白、静注人免疫球蛋白、特异性免疫球蛋白、凝血因子类产品等,是目前中国最大的血液制品生产企业之一。

截至2023年6月末,上海莱士在全国共有上海、郑州、合肥、温州4个血液制品生产基地,公司及其下属子公司、孙公司拥有单采血浆站42家,浆站数量、分布区域及全年采浆量均位居行业前列。

据短平快解读了解,近年来,上海莱士业绩稳步增长。2020年至2022年,上海莱士实现营业收入分别为27.62亿元、42.88亿元、65.67亿元,同期的归母净利润分别为13.24亿元、12.95亿元、18.8亿元。

2023年前三季度,公司继续保持业绩增长态势,营业收入、归母净利润分别为59.35亿元、17.88亿元,同比分别增长19.87%、11.46%,增速较2022年有所放缓。

从基立福给出的业绩承诺来看,海尔集团入主上海莱士,很大程度上与GDS有关,那么GDS的业绩情况又是如何呢?

2020年至2022年,GDS的营收规模有所下滑,分别为50.69亿元、54.3亿元、44.31亿元,其中2022年大幅下滑18.39%;同期营业利润分别为18.61亿元、15.08亿元、10.58亿元,近两年同比分别下滑18.93%、29.88%,已经连续两年下滑。

从利润来看,GDS无疑就是上海莱士的现金奶牛,但GDS三年共计实现营业利润44.27亿元,平均每年为14.76亿元,以此来看,要在未来5年累计完成逾60亿元的利润,还是存在一定的压力。

最终能否完成,不妨交给时间验证。

对于海尔集团而言,GDS能否完成业绩承诺固然重要,但更值得警惕的成为上海莱士实际控制人之后,如何应对公司商誉高企呢?

上市以后,上海莱士持续进行并购操作,在2014年收购郑州邦和生物药业有限公司、同路生物制药有限公司;在2016年收购浙江海康。

并购固然让公司业绩迅速增长,但随之而来的商誉同样不容忽视。

梳理来看,公司2013年及之前的商誉约在百万元级别,而2014年则狂飙至54.2亿元,2017年达到57.05亿元的高点,此后伴随着减值,商誉下降至2022年的47.03亿元,并延续至2023年前三季度。

若收购的企业未来的经营状况出现重大不利变化,则可能存在商誉减值的风险,从而对上海莱士损益造成不利影响。公司的对策是,加强对子公司的管控,控制其成本,提升效益及盈利能力。

一旦成为上海莱士的实际控制人,海尔集团需要高度重视商誉问题,并制定好相应的应对措施,稳定投资者信心。

为何选择上海莱士

对于海尔集团,许多人的第一印象停留在仅次于美的集团、格力电器的白色家电巨头,但实际上,海尔集团也像其余两大家电巨头一样,不断拓展自身的业务。

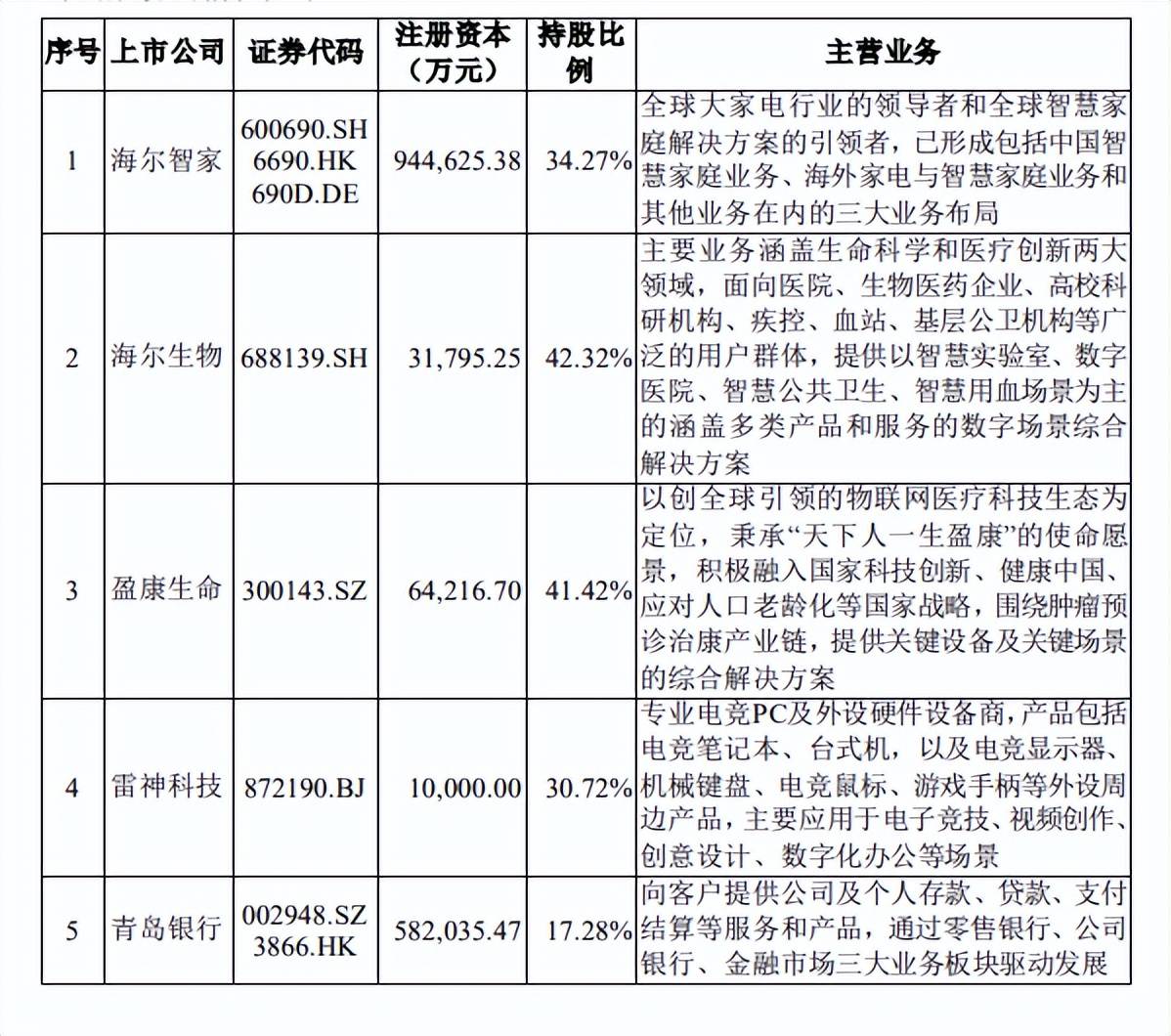

据短平快解读了解,截至2023年底,海尔集团直接控制四家上市公司,包括家电领域的海尔智家,医药领域的海尔生物、盈康生命,计算机领域的雷神科技,同时,其还是青岛银行的大股东之一。

除此之外,海尔集团旗下有自身的财务公司海尔集团财务有限责任公司,消费金融公司海尔消费金融有限公司,还是保险公司北大方正人寿保险有限公司的大股东之一。

总而言之,公司业务范围之广,难以三言两语说得清。

2020年至2022年,海尔集团业绩呈现增长态势,其中营业收入分别为2302.72亿元、2722.14亿元、2910.89亿元,净利润分别为114.7亿元、146.85亿元、167亿元。同时,公司的资产负债率稳步下降,从72.46%下滑至68.34%。

海尔智家作为海尔集团的核心,在此期间的业绩表现中规中矩,其中营业收入增速分别为4.46%、8.29%、7.22%,其中2021年不及集团,2022年略超集团;净利润增速分别为-8.15%、16.8%、11.34%,均不及集团。

由于白色家电的增长面临瓶颈,海尔集团要想实现业绩的快速增长,唯有从其他领域下手,而并购行业巨头则可以大大缩短这一过程,而上海莱士不管是经营规模,还是盈利能力,可以较好地满足海尔集团的要求。

大健康产业是海尔集团重要的发展战略,该交易将帮助公司完善血液生态产业链布局,并与现有的业务形成协同,提高自身医疗健康领域的竞争力。

具体来看,海尔生物主营生命科学和医疗创新两大领域,提供生物医疗低温存储综合解决方案,而盈康生命主营大型放射性医疗设备的研发生产和销售及提供医疗服务。

海尔集团董事局副主席、执行副总裁谭丽霞表示,战略合作的达成进一步完善了海尔旗下大健康生态品牌盈康一生的血液产业链布局。盈康一生致力于高端科研设备、医疗器械和医疗服务解决方案的研发、生产及应用,其在血浆血液成分采集、存储、制备等领域已形成一定的产业生态。

从前景看,中国血制品市场从2018年的283亿元上升至2022年的512亿元,年复合增长率约16%,属于快速发展的行业,但基本集中在公立医疗机构,销售额约464亿元(米内网数据)。

从市占率看,2021年的CR5为42.3%,市场集中度较高,头部企业对市场有一定控制力,CR3为31.1%,其中华兰生物、上海莱士与天坛生物的市占率相当,分别为10.7%、10.4%、10%。

自2001年后我国不再新批血液制品生产企业,所有血制品企业必须通过GMP认证,行业壁垒高,想要分一杯羹只有通过并购的方式。

2023年以来,行业并购整合速度有所加快,集中度有所提高,包括陕煤集团收购派林生物,中国生物收购卫光生物等,伴随着巨头的跨界,未来市场竞争或将进一步加剧。

机遇与挑战共存!

市场如何看待海尔集团入局呢?

控制权发生变更的公告发布后,上海莱士2024年首个交易日(1月2日)股价在竞价阶段涨停,此后迅速下滑,收盘时跌幅4.5%,随后两个交易日有所回弹。截至4日收盘,公司股价为7.83元/股,涨幅0.51%,总市值520亿元,TTM市盈率25.21。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)