2024年伊始,南京银行董事会进行换届选举,谢宁将出任董事长职务,成为公司新“掌门人”,不过,以其为首的新领导班子,身上的担子并不轻。

2023年前三季度,虽然公司录得营收、净利双增的成绩,但增速均跌落至个位数,放缓十分明显。另外,公司的个人贷款不良率较高,其中消费贷款业务的投诉量颇高,需要加强贷后管理、提升服务质量。

迎来新掌舵者

1月8日,南京银行董事会进行换届选举,迎来了新掌舵人。

在第十届董事会第一次会议上,南京银行董事会同意选举谢宁担任第十届董事会董事长,原董事长胡升荣到龄退休。

另外,谢宁董事长的任职资格尚待金融监管机构核准,在此之前,公司董事会指定执行董事朱钢代为履行董事长职责。

1963年出生的胡升荣是南京银行的资深老将,自2013年6月起担任行长职务,到了2017年4月起担任董事长职务至本次到龄退休。根据2022年报,其2022年税前年薪为72万元,年末持股数为6万股。

据短平快解读了解,谢宁接棒胡升荣出任南京银行董事长早在意料之中。

2023年12月14日,南京银行干部大会官宣新任干部任免事宜,谢宁新任该行党委书记,胡昇荣因年龄原因不再担任党委书记一职。

简历显示,1976年出生的谢宁,是硕士研究生学历,此前主要在中国人民银行工作,历任南京分行货币信贷管理处副处长;泰州市中心支行党委副书记、副行长(主持工作),党委书记、行长兼国家外汇管理局泰州市中心支局局长;南京分行办公室(党委办公室)主任,党委委员、副行长;江苏省分行党委委员、副行长。

直至在去年12月加入南京银行,如今成为公司的掌舵者。

从履历来看,谢宁并没有商业银行的从业经历,不过其在人民银行分支行的工作经历,注定会让其对政策变化和市场动向较为敏感,或许有望让南京银行在未来的发展中抓住先机。

值得一提的是,南京银行本次董事会也选出了新一届的领导班子,朱钢继续担任行长一职,副行长则分别是周文凯、陈谐、宋清松、江志纯、陈晓江(均为职业经理人)以及由法国巴黎银行派驻的米乐。

其中陈谐的任职资格,尚需获得金融监管机构的核准。

由此,南京银行形成了以谢宁、朱钢为首的新领导班子,分别负责战略、经营,那么其掌舵南京银行,将面临什么挑战?又能否交出一份让投资者满意的成绩单呢?

去年前三季度业绩放缓

官网显示,南京银行成立于1996年,是一家由国有法人股份、中资法人股份、外资股份和众多自然人股份共同组成的混合所有制商业银行。2007年7月,公司在上交所挂牌,是国内首家在上交所主板上市的城市商业银行。

截至2023年9月末,南京银行资产总额同比增长15.25%至2.4万亿元、负债总额同比增长14.5%至2.07万亿元,经营服务区域江苏省内和北京、上海、杭州地区,共设有17家分行,270家营业网点,全行员工超15,000人。

目前位列英国《银行家》杂志公布的2023年全球银行1000强第91位,中国银行业协会评选的2023年中国银行业100强榜单第21位。

据短平快解读了解,2018年至2022年,南京银行营业收入稳步增长,从274.06亿元上升至446.06亿元,其中2022年同比增长9%。同期,公司归母净利润从110.73亿元上升至184.08亿元,其中2022年同比增长16.09%。

总体而言,公司上述阶段的业绩情况可圈可点,这种情况在2023年有所改变。

2023年前三季度,南京银行实现营业收入、归母净利润分别为356.92亿元、152.84亿元,同比分别增长1.43%、2.09%,业绩仍然增长,但增幅放缓十分明显。

在第三季度,公司的业绩甚至出现了单季度下滑,营业收入、归母净利润分别为113.88亿元、45.99亿元,同比分别下滑2.3%、4.58%,这显然并非是一个好趋势。

对比来看,A股17家城商行前三季度实现营业收入增长的共有11家,增速前三的银行分别是兰州银行、成都银行、江苏银行,分别为9.78%、9.55%、8.44%;共有6家银行营收出现下滑,降幅前三的分别是贵阳银行、上海银行、郑州银行,分别下滑5.18%、5.76%、10.62%。

17家城商行中实现归母净利润增长的共有15家,前4家银行分别是杭州银行、江苏银行、苏州银行、成都银行,增速均在“20%”以上,分别为26.06%、25.21%、21.36%、20.81%;贵阳银行、郑州银行是唯二出现营收下滑的银行,降幅分别是2.93%、19.18%。

与南京银行处于同一区域的江苏银行,不管是营收、净利规模,还是增速,均远远超过南京银行,且江苏银行成立为2007年,经营时间远远不及南京银行。

分析来看,南京银行前三季度营收增速大幅放缓主要与利息净收入有关,同比下滑2.79%至198.84亿元,主要是净息差持续收窄所致,为1.26%,较2023年初下降了0.93个百分点。

南京银行在业绩发布会表示,随着存款利率市场化调整机制持续发挥效用,存款市场利率下行,我行紧跟市场变化,多次下调存款挂牌利率及部分存款产品利率,其中活期存款挂牌利率累计下调10BP。

对于未来,公司则表示,本行息差水平面临挑战,预计净息差将跟随市场变动,总体保持稳健。

显然,以谢宁、朱钢为首的新领导班子,执掌南京银行的面临第一个挑战就是,带领公司业绩重回“快车道”,不过,这似乎颇为不易。

个人贷款不良率高,需关注消费贷款

2018年至2022年,南京银行的贷款总额不断增长,从4803.4亿元上升至9459.13亿元,累计涨幅96.93%,2023年前三季度同比增长17.29%至1.09万亿元,增速仍然可观。

同期,公司的不良贷款增长迅猛,分别为42.72亿元、50.82亿元、61.74亿元、72.33亿元、85.16亿元,累计涨幅99.34%,去年前三季度同比增长17.3%至97.69亿元。

与不良贷款迅速增长不同的是,公司的不良贷款率维持在较低水平,分别为0.89%、0.89%、0.91%、0.91%、0.9%,去年前三季度依旧为0.9%,这点还是值得肯定的。

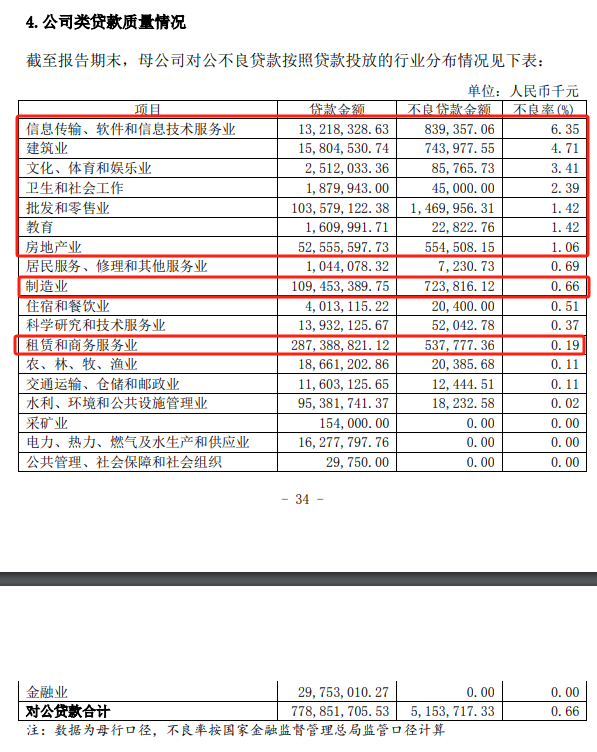

根据2023年中报,南京银行贷款主要以对公贷款为主,占比为74.04%,前五的行业分别是租赁和商务服务业、制造业、批发和零售业、水利、环境和公共设施管理业、房地产业,占比分别为27.1%、10.64%、9.89%、8.9%、4.95%。

据短平快解读了解,不良贷款前五的行业分别是批发和零售业、信息传输、软件和信息技术服务业、建筑业、制造业、房地产业,分别为14.7亿元、8.39亿元、7.44亿元、7.24亿元、5.55亿元。

不良率前五的行业分别是信息传输、软件和信息技术服务业、建筑业、文化、体育和娱乐业、卫生和社会工作、批发和零售业,分别是6.35%、4.71%、3.41%、2.39%、1.42%。

个人贷款占比为25.96%,不良贷款率为1.59%,较2023年初增长0.5个百分点。个人贷款主要集中消费类贷款、住房抵押贷款,占比分别为15.26%、7.27%,公司并没有披露具体的不良情况,但提到消费贷款、个人经营性贷款不良率有所上升。

需要指出的是,南京银行的投诉量颇高。

据北京商报,2023年上半年,城商行在沪分行的平均每百营业网点投诉量的中位数为152.3件/百营业网点。其中,平均每百营业网点投诉量居前的名单中,排名第一位的便是南京银行上海分行。

在黑猫投诉上,截至1月10日,南京银行的投诉量高达845条,其中已完成382条,投诉完成率为45.21%,完成率较低。从已完成投诉来看,投诉对象主要是鑫梦享,其是南京银行推出的线上贷款服务平台,投诉问题主要涉及暴力催收、违约金、征信等等。

此外,南京银行在2023年8月收到大额罚单,公司存在办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理性审查;未按规定报送财务会计等问题,被国家外汇管理局江苏省分局处以60万元的罚款。

提醒公司需要加强内控管理,进一步合规运营。

以谢宁、朱钢为首的新领导班子,除了要将业绩拉回“快车道”之外,还需要加强对个人消费业务的管理,妥善处理投诉较多的问题,同时还要规范公司运作,身上的担子并不轻。

未来会交出什么样的成绩单,不妨交给时间验证。