2023年,是今世缘发展历史中的一个里程碑,因为公司营收迈入百亿俱乐部。

不可忽视的是,公司收入的增长与大额的销售费用投入是分不开的,销售费用率在百亿白酒企业中排在前列。另外,公司的收入9成以上来源于江苏省,而省外占比不足1成;同时,公司去年前三季度的存货增长速度较猛。

这些都是公司后续需要直面的挑战。

迈入百亿元俱乐部

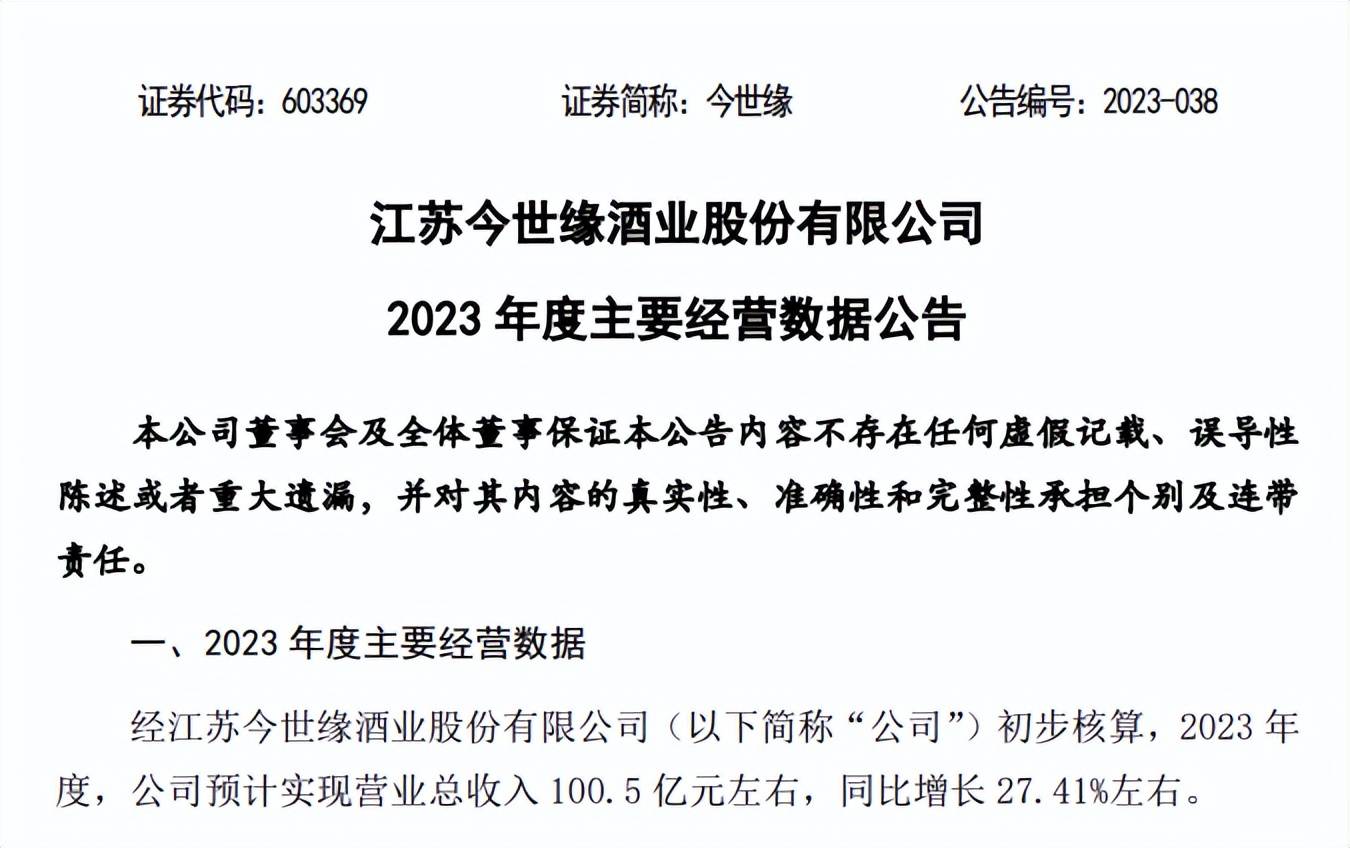

去年12月底,今世缘公告称,经初步核算,公司预计2023年全年实现营业总收入100.5亿元左右,同比增长27.41%左右。

这意味着公司成为A股第8家营业收入踏入“百亿元”俱乐部的白酒企业,在2022年,7家营收在百亿元以上的企业包括贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒、顺鑫农业。

勉强挤进百亿元俱乐部的今世缘,在去年12月底发展大会上,立下了2025年将全力以赴迈入150亿元级酒企行列的目标,按此计算,公司今明两年收入的累计增速要在50%以上。

具体能否完成,唯有等待时间验证了。

据短平快解读了解,今世缘预计2023年收入为100.5亿元,而去年前三季度的收入为83.56亿元,即第四季度预计收入为16.85亿元,同比增长22.99%。不管是收入、还是增速,公司第四季度均不及其他三个季度,单季度收入同比增速分别为27.62%、27.26%、30.61%。

实际上,今世缘2023年收入的快速增长,与公司投入大手笔销售费用是分不开的。

去年前三季度,公司销售费用为14.76亿元,同比猛增58.51%,同期的收入增速28.34%,不及前者增速的一半。公司的销售费用率高达17.65%,同比上升了3.36个百分点。

公司表示,三季度销售费用率增长,主要是消费者培育及广告投入力度加大,以及上年同期部分由经销商承担的费用在今年由公司以红包方式兑付。

显然,公司的收入增长在很大程度上依赖于营销投入,不过,要实现高质量增长,公司需要慢慢探索新的增长模式,毕竟以营销驱动的增长,对公司利润端的负面影响会越来越大。

对比同行,其余百亿元俱乐部白酒企业,例如贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒、顺鑫农业去年前三季度的销售费用率分别为2.91%、9.96%、11.76%、9.46%、10.97%、27.35%、10.12%。

剔除最低的贵州茅台、最高的古井贡酒,其余白酒企业的销售费用在10%上下,这值得今世缘借鉴参考,未来也需要慢慢向该中间值靠拢。

省外收入占比不足1成

据短平快解读了解,今世缘前身为高沟酒厂,在1996年创立了今世缘品牌,又于2004年创立了国缘品牌。2014年,今世缘成为IPO重启后的白酒第一股、淮安市首家上市企业。

公司紧紧围绕“缘”之一字,形成了国缘+今世缘+高沟系列等三大品牌,发力不同场景,分别定位机缘、姻缘、友缘。

白酒行业有句话:30亿区域求存、50亿区域称霸、百亿奔走全国。

显然,对于百亿白酒企业而言,战场已经从区域转变为全国,甚至于全球,那么刚刚迈入百亿元俱乐部的今世缘,收入主要来源于哪些区域呢?又存在哪些不足呢?

据短平快解读了解,一直以来,今世缘的收入核心源于其大本营江苏省,均在9成以上,与此相反的是,公司来自江苏省外的收入占比则比较低。

2018年至2022年,公司省外收入分别为2亿元、3.09亿元、3.29亿元、4.47亿元、5.19亿元,去年前三季度增长至6.05亿元。同期,省外收入占收入的比例分别为5.4%、6.4%、6.46%、7.02%、6.61%,去年前三季度为7.28%。

从数据来看,最近几年公司省外收入占比最高也仅仅是7%左右,可见公司收入高度依赖江苏省,全国化进程缓慢。

对比来看,贵州茅台、五粮液两家头部企业早已实现全国化布局,而洋河股份、山西汾酒、泸州老窖的省外营收占比接近5成或在5成以上,均已经踏出“区域”这个范畴。

为拓展省外市场,今世缘做出了各种各样的尝试。

根据披露,2022年以来,公司先后围绕省外突破出台了一系列政策举措,明确了现阶段全国化主要是采取周边化、板块化策略,聚焦价格赛道、核心单品以及重点客户。

具体到区域,公司积极推进周边省份辐射,尤其是突出长三角一体化运营。对于省外其他区域根据具体情况优选地级市场作点状布局,如江西、河南、北京、山东等。

面对未来,今世缘强调会持续精耕省内,突破省外。

需要指出的是,今世缘的优势是在大本营,但市占率却是远远不及洋河股份。根据华创证券测算,江苏地区白酒市场规模约500亿元,其中洋河股份以30%的市占率稳居第一,而今世缘占比为14%,差距较大。

另外,两家白酒企业在江苏省内的市占率合计为44%,不到一半,意味着其余同行所占市场份额并不低,这意味着洋河股份、今世缘并非高枕无忧,需要时刻面对外来者的竞争。

如何应对高库存

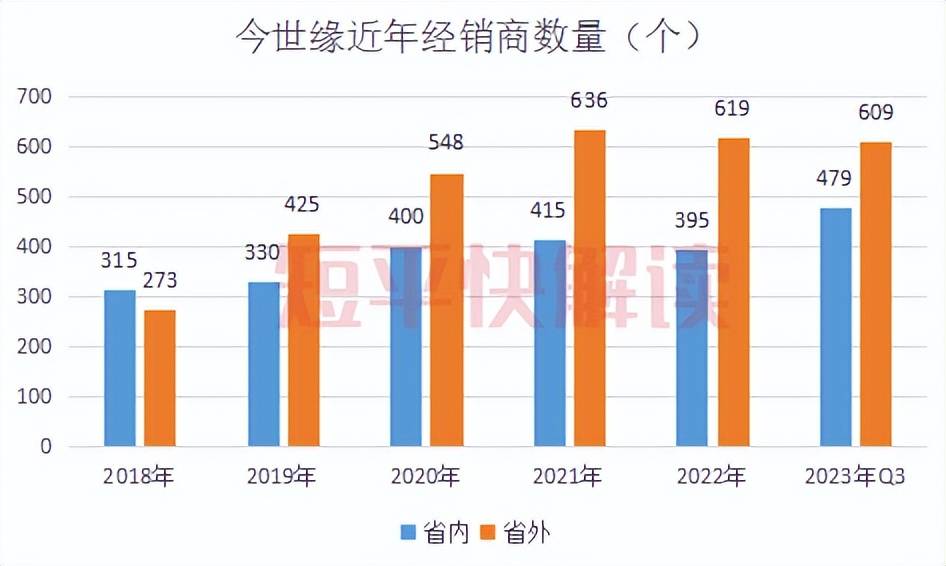

从经销商来看,2018年至2022年,今世缘省外的经销商数量呈现先增后减态势,分别为273个、425个、548个、636个、619个,去年前三季度下降至609个。

同期省内经销商分别为315个、330个、400个、415个、395个、去年前三季度猛升至479个。可见,省内经销商的增加,让公司更加顺利迈进百亿元俱乐部。

即使省外经销商数量远超省内,但省外收入占比却仅为个位数,个中缘由,是公司管理层应当认真剖析的,并制定可行的方案,而这显然并非一朝一夕能够完成。

总体来看,公司去年前三季度的经销商数量有所增加,但公司的合同负债同比下滑4.49%至13.11亿元,2023年全年是否会延续2022年下滑的趋势,需要等待年报披露才能知晓。

为何公司会出现这种现象呢?

据短平快解读了解,2023年11月中旬,中国酒类流通协会发布《关于2023年杭州国际酒业博览会的延期通知》指出,因经销商及代理商积存过多,无法进行正常采购,超过半数参展企业要求本届展会延期召开。

背后则是白酒行业销售遇冷,经销商库存太多,存在较大资金压力,这也直接导致经销商拿货意愿不高,或者说不敢拿货。

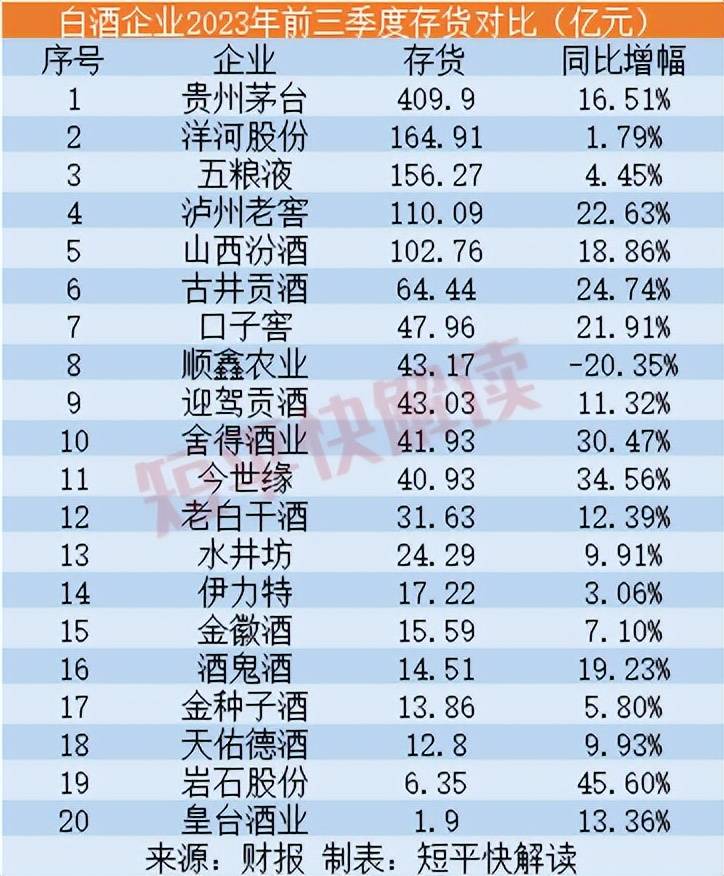

去年前三季度,白酒企业的存货普遍增长,其中贵州茅台存货逾409.9亿元,而五粮液、洋河股份、泸州老窖、山西汾酒存货均在“百亿元”级别,分别为156.27亿元、164.91亿元、110.09亿元、102.76亿元。

其中今世缘的存货高达40.93亿元,同比增长34.56%,增速排在第二,相当于同期营业收入的49%,接近一半。

公司表示,库存是今年行业的普遍问题。公司高度关注每个区域的库存率,分产品分区域设定红线,目前从整体来看,市场的认可度、接受度、消化能力没有出现明显问题。明年我们会更加注重质的合理提升与量的合理增长,率先从四开落地,实行配额制,主动控速控量,让量价更加合理、价盘更加稳定。

从产品来看,300-600元价格带是公司营收主力,代表产品有四开国缘、对开国缘,业绩贡献最大的也是300-600元价格带,其次是100-300元价格带,主要以次高端产品为主。

在高端产品上面,公司的布局较早,在2009年推出了国缘V3、V6,2011年推出超高端价格带V9,2023年又推出千元价格带产品国缘六开。不过,公司在高端市场的存在感不高。

在高端白酒细分市场领域,现如今,茅台、五粮液和国窖的市占率分别为61%、28.4%和6%,市场份额总计高达95.4%,其余白酒企业想要插足,希望渺茫。

达成百亿目标后,公司如何在短时间冲击150亿元的目标?又能否如愿以偿呢?一切仍有待时间验证!

拓展阅读:20家白酒企业,前三季度赚了1189亿元

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)