“养车第一股”途虎养车状告京东养车,并索赔500万经济损失引起市场重点关注,该诉讼缘起京东养车宣传词“震虎价”,后者的回应是不存在针对某一家企业的情况。

2023年9月,途虎养车成功在港交所上市,正式登陆资本市场,同时也向外界披露了自身的经营成绩,去年上半年录得营收增长、扭亏为盈的成绩。不过,公司在二级市场遇冷,股价破发。

国内汽车服务市场规模庞大,前景光明,但目前的市场高度分散、参与者众多、竞争十分激烈,另外市场存在服务参差不齐、缺乏统一标准的问题。

途虎告京东养车

1月24日,途虎养车状告京东养车,索赔500万元。

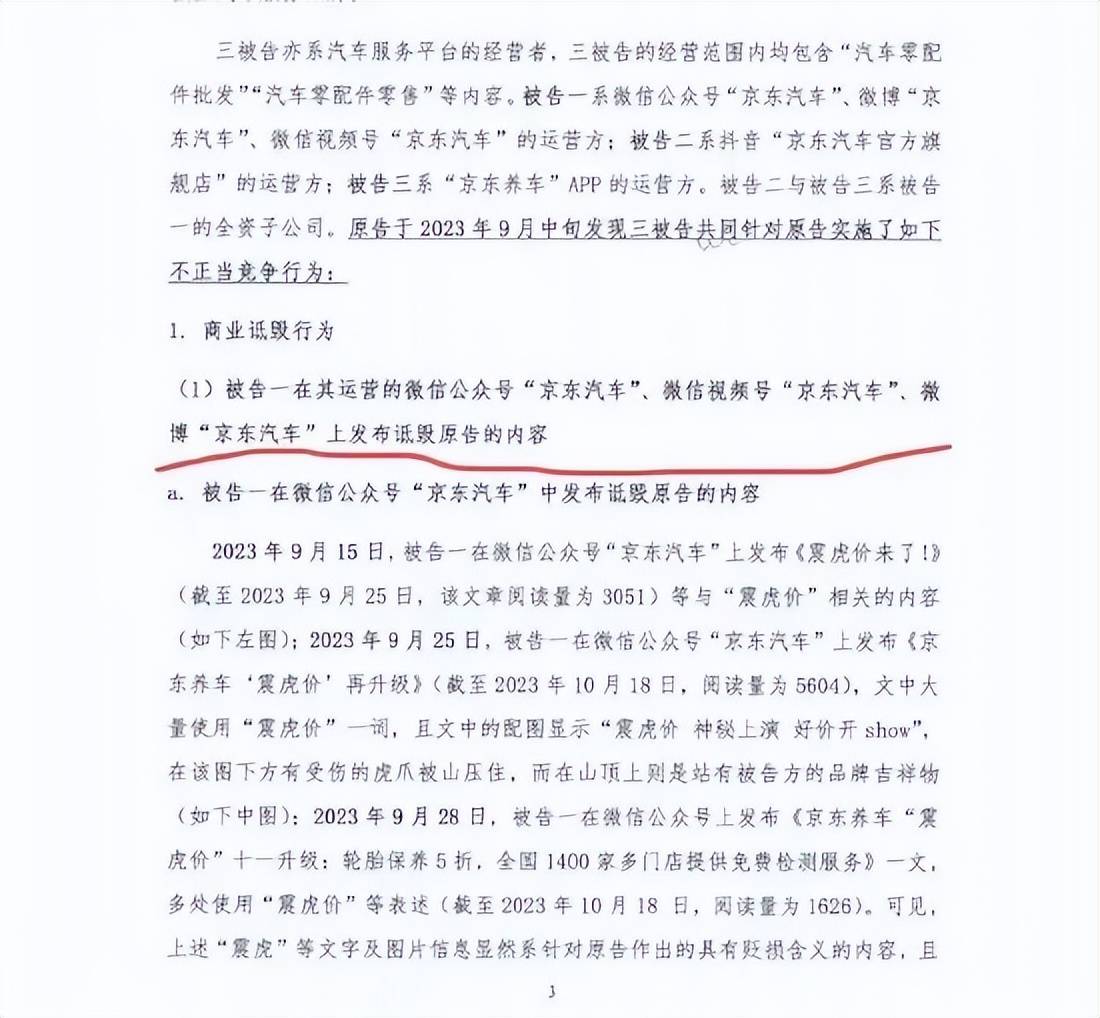

根据起诉书,上海阑途信息技术有限公司(途虎养车主体公司)向上海市闵行区人民法院提起诉讼,被告包括北京京东世纪贸易有限公司、北京京东世纪信息技术有限公司、北京汽广行信息技术有限公司(京东养车主体公司)。

被告一系微信公众号“京东汽车”、微博“京东汽车”、微信视频号“京东汽车”的运营方;被告二系抖音“京东汽车官方旗舰店”的运营方;被告三系“京东养车”App的运营方。

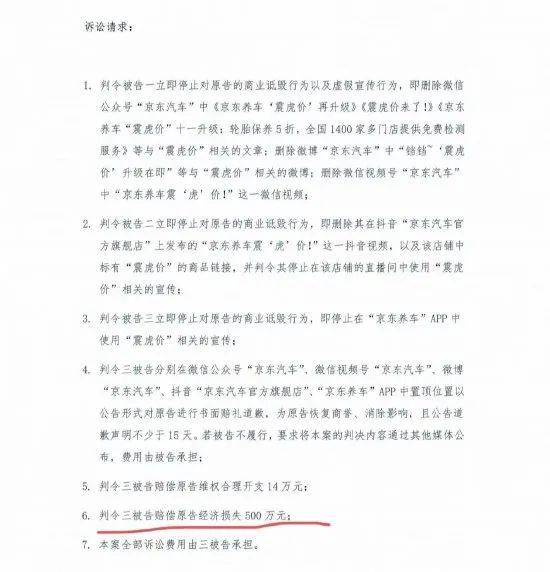

途虎养车认为,三被告在微信公众号、视频号、微博、抖音等平台实施了商业诋毁的不正当竞争行为,诉讼请求7项,包括判令被告一停止商业诋毁行为及虚假宣传、即删除相关平台与“震虎价”的相关文章;

判令被告二删除抖音平台标有“震虎价”的视频、商品链接,并停止使用“震虎价”的相关宣传;

判令被告三停止使用“震虎价”的相关宣传。

同时,途虎养车请求判令三被告在各大平台置顶位置以公告形式进行书面赔礼道歉,为原告恢复商誉、消除影响,且公开道歉声明不少于15天。

另外,途虎养车要求三被告赔偿原告维权费用合理开支14万元、赔偿经济损失500万元、以及承担全部诉讼费用。

简单来说,途虎养车要求京东养车全渠道删除“震虎价”相关宣传、商品,且不再使用“震虎价”做宣传,另外赔偿经济损失以及本次诉讼的费用。

2023年6月,京东零售整合整车、车品、二轮及养车全渠道等业务和团队成立新的京东汽车事业部,而“震虎价”是该事业部所属京东养车推出的低价营销活动。

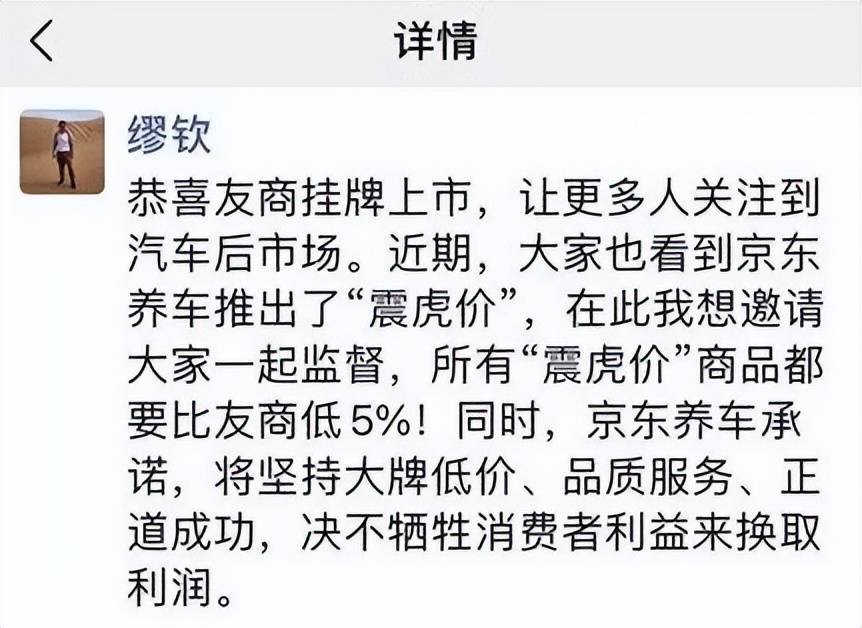

值得一提的是,同年9月26日,即途虎养车登陆港交所当天,京东集团副总裁、京东零售汽车事业部总裁缪钦在朋友圈发文祝贺“恭喜友商挂牌上市,京东养车所有‘震虎价’商品都比友商低5%,承诺减持大牌低价、品质服务”。

针对途虎养车的诉讼,京东养车相关负责人表示,养车市场存在价格虚高、维修过度、标准缺乏、服务参差不齐等诸多影响大家体验的“拦路虎”。

同时解释道,“震虎价”有两层含义,一层是要通过效率和体验的提升,扫开这些“拦路虎”,一层是通过扎实的供应链能力,来降低车主们的养车成本,实现低价养好车的目的,不存在针对某一家企业的情况。

后续,京东养车“震虎价”将再升级,联合品牌商家再加码补贴5亿元。

京东养车的回复内容在于强调行业现状,同时说明自己并没有针对某一家企业,并没有提及相应的应对措施。

针对本次官司,短平快解读认为,途虎养车的难点在于怎么证明京东养车“震虎价”是针对自身公司的,如果没有明确证据,是很难关联到京东养车的,即举证还是相对有难度的。

不过,既然公司时隔4个月才发起诉讼,想必相关律师团队已收集到足够的证据了,对官司胜诉还是有一定把握的。

对于京东养车而言,律师团队的重点在于证明“震虎价”的内容、视频、商品没有直接关联到途虎养车,只要能够做到这一点,官司基本立于不败之地。不过,缪钦朋友圈言论提及“友商挂牌上市”,这应该是途虎养车的一个切入点,就要看京东养车如何应对了。

摆脱亏损,二级市场却遇冷

途虎养车自2011年开始运营,2014年APP上线,2016年开设首家途虎工厂店并建立在线线下一体化商业模式采用轻资产加盟模式,2020年服务门店数量在中国所有汽车服务供应商中排名第一。

截至去年3月末,途虎养车共有4,770家途虎工厂店以及19,624家合作门店,数据在国内行业中均排在第一。

自成立以来,途虎养车共计获得16轮融资,融资总额约14亿美元,最后三轮融资分别为3亿美元、2.76亿美元、1.27亿美元,占比过半,融资方包括腾讯、愉悦资本、红杉资本、高盛、百度等等。

实际上,途虎养车的上市历程颇为曲折,曾先后在2022年1月、2022年8月、2023年3月向港交所递交申请,在去年8月通过了港交所上市聆讯,最终在当年9月26日成功登陆港交所,成为“养车第一股”。

据短平快解读了解,2019年至2022年,途虎养车的经营规模总体呈现增长态势,分别为70.4亿元、87.53亿元、117.24亿元、115.47亿元,其中2022年同比下滑1.51%,同期,公司的毛利不断增长,分别为5.23亿元、10.8亿元、18.7亿元、22.7亿元。

虽然公司毛利不断增长,但公司仍处于亏损中,归母净利润分别为亏损34.28亿元、39.28亿元、58.41亿元、21.36亿元,其中2022年亏损收窄明显。

2023年H1,公司实现营业收入65.22亿元,同比增长19.28%,归母净利润6026.4万元,首次扭亏为盈。

一直以来,途虎养车均录得正毛利,这也意味着亏损根源出在费用端上面,其中销售费用占据大头。

2019年至2022年,公司销售费用分别为10.41亿元、12.63亿元、16.81亿元、15.42亿元,2023年H1为8.42亿元,对应的销售费用率分别为14.8%、14.4%、14.3%、13.4%、12.9%。

广告及推广相关开支是销售费用支出大头,2019年至2022年,分别为4.85亿元、5.32亿元、7.64亿元、6.17亿元,占销售费用的比例分别为46.6%、42.2%、45.5%、40%。

显然,公司的销售费用率的下滑与广告及推广相关开支减少息息相关,这也为公司摆脱亏损创造了条件,但公司能否从此摆脱亏损,则还有待时间验证。

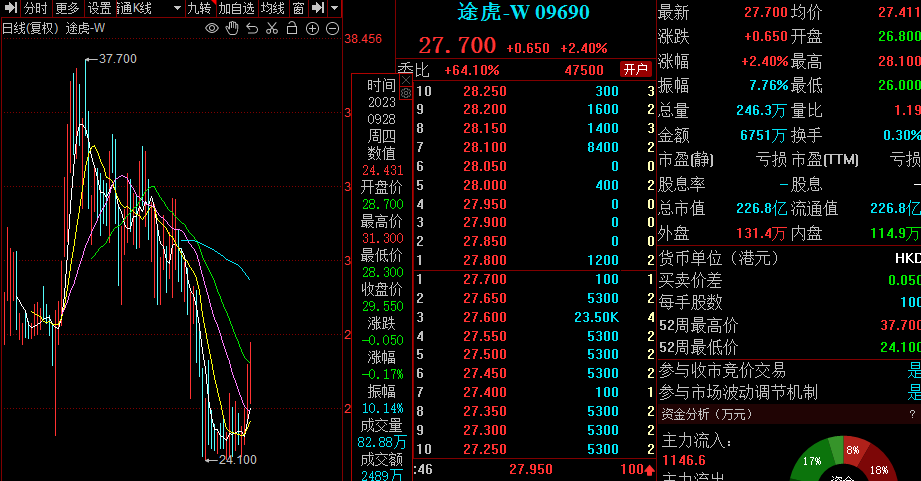

值得指出的是,途虎养车上市以来的表现总体不佳,目前已经跌破发行价,截至1月25日收盘,公司股价为27.7港元/股,较高点37.7港元/股下跌近27%,总市值227亿元,TTM市盈率处于亏损。

市场高度分散、竞争激烈

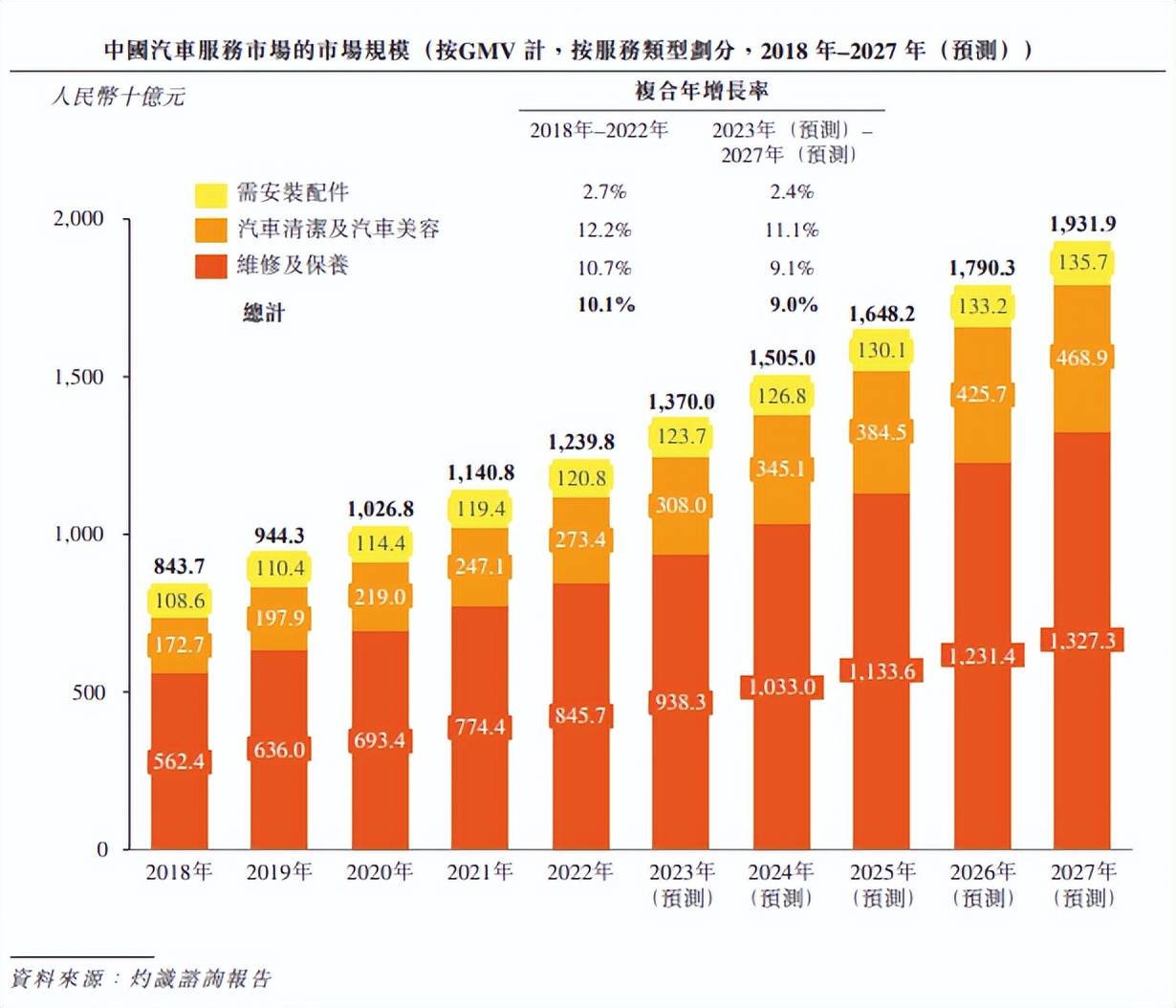

受庞大并持续增长的汽车保有量及日渐增长的车龄的推动,国内汽车服务的市场规模庞大,2018年至2022年的复合年增长率为10.1%,成为全球增长最快的汽车服务市场之一。

据灼识咨询报告,按GMV计,2022年,中国汽车服务市场规模为人民币12,398亿元,预计到2027年将达到人民币19,319亿元,2023年至2027年的复合年增长率为9.0%,其中维修及保养占比较高,2022年为68%,接近7成。

一言蔽之,前景光明。

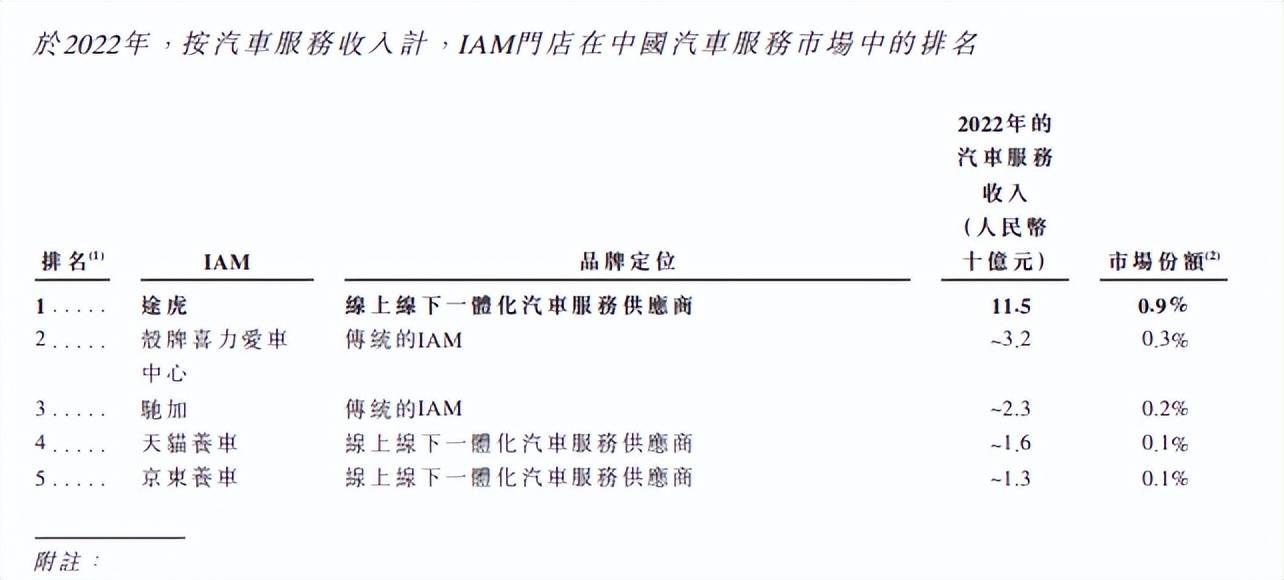

根据招股书,截至2022年末,国内约有68万家汽车服务供应商,其中途虎养车门店以4653家门店排在第一。另外根据公司2022年营收及市场规模可以得出,公司市场占有率约0.9%。

作为汽车服务市场的一哥,市场份额不足1%,可见公司在该领域的优势并不明显,也说明这是一个充满竞争的领域。

据短平快解读了解,紧跟途虎养车的同行包括壳牌喜力爱车中心、驰加、天猫养车、京东养车,市占率分别为0.3%、0.2%、0.1%、0.1%,其中后两者的品牌定位与途虎养车一致,均定位为线上线下一体化汽车服务供应商。

虽然汽车服务市场规模巨大,但也面临着诸多挑战以及痛点。

车主面临的痛点包括优质服务门店供应不足、服务范围有限、低线城市供应不足,另外,想要找到可以信任门店的难度大,其中包含对服务价格、产品质量的担忧等。

因此汽车服务商要做的首先是让车主信任,这需要其提供高质量的服务以及透明的价格,让消费者放宽心,才能以口碑形式口口相传,树立品牌形象,吸引更多车主。

目前,市场上出现一个奇怪的现象——以低价来抢夺市场,短期来看对于车主而言是有利的,但从互联网垄断的经验来看,包括网约车、外卖等,市场需要更多的参与者,所以车主需要警惕那些照搬“互联网低价套路”的企业。

回到途虎养车本身,截至2023年6月末,公司网络包括161家自营店、4968家加盟途虎工场店以及超2万家合作门店,加盟店众多背后带来的管理压力并不低,一旦加工场店或门店出现违规操作,则会对品牌形象造成不利影响。

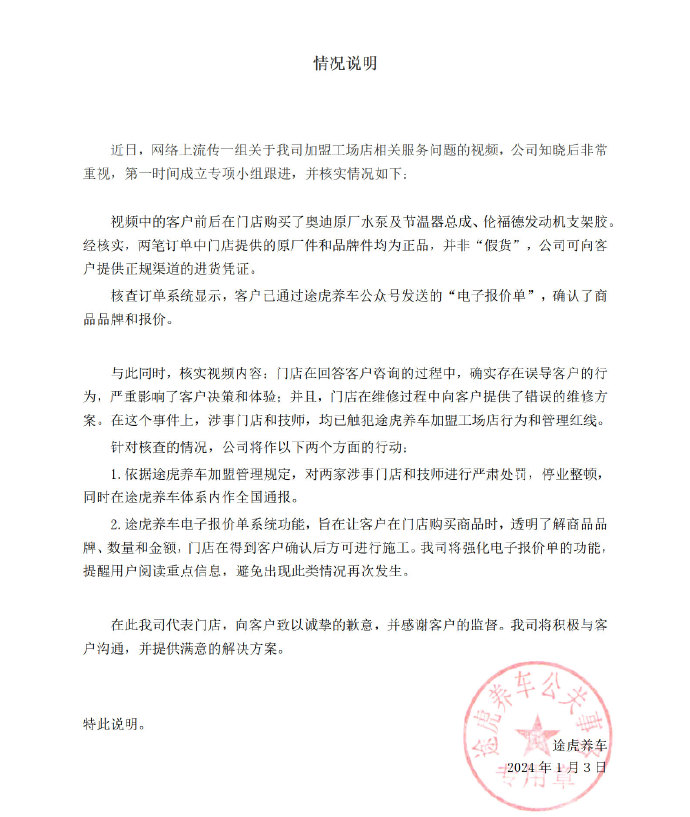

今年1月初,途虎养车某加盟工场店被曝出存在服务问题(误导客户、提供错误维修方案)的视频广为流传,公司发布情况称,涉事门店和技师存在沟通和操作不当,已触犯途虎养车工场店管理红线,对涉事门店和技师进行严肃处罚,并停业整顿。

在黑猫投诉平台,截至1月25日,途虎养车的投诉量为1867条,已完成1820条,投诉完成率97.48%,主要涉及服务质量问题。同期天猫养车的投诉量为874条,已完成812条,投诉完成率92.91%,京东养车暂时没有数据。

积极解决消费者投诉的问题固然重要,但这属于事中、事后处理,更好的解决方法是做好事前,这样也就能进一步减少投诉量了,而这需要品牌方加强对门店的管理,这样才能做到人口皆碑,利于品牌做强做大。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)