前三季度,安徽知名白酒企业金种子酒录得营收、净利双降的成绩,再次陷入亏损泥淖,其中Q3单季亏损金额在近10年季报中排在第二。另外,分季度来看,公司营收、净利的降幅均呈现加剧状态,面临的经营压力可想而知。

梳理来看,收入下滑主要与公司拟剥离医药业务有关,但金太阳药业股权转让至今仍没有下文,能否顺利转让仍有待时间验证。

除此之外,金种子酒的白酒业务表现也并不理想,收入同比下滑,其中低端酒收入大幅下滑,而中高端酒则有所增长。

好消息是,公司第三季度的合同负债猛增,单季度增加3912万元。在行业面临库存高企、价格倒挂的大背景下,金种子酒如何调动起经销商打款的积极性呢?这点值得同行学习借鉴。

季度收入下滑加剧,剥离医药业务

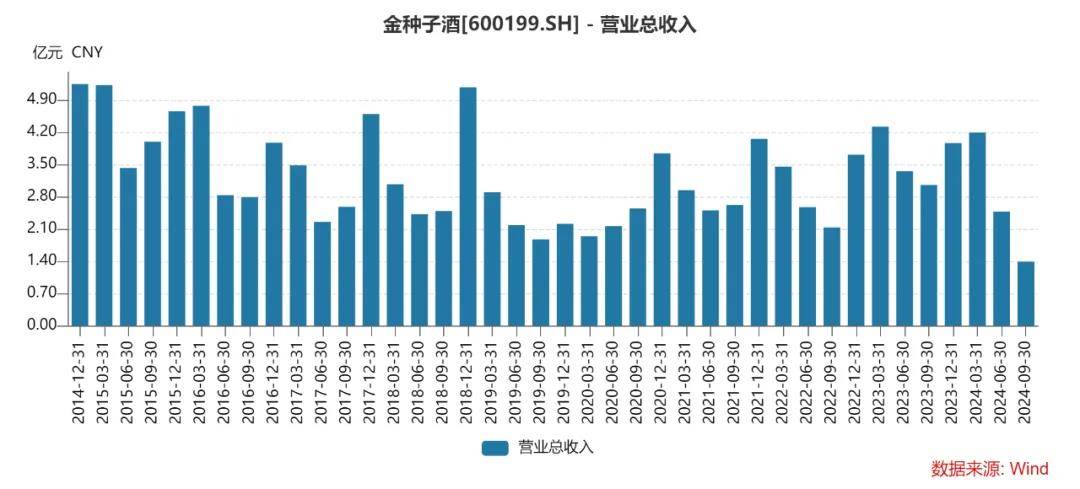

前三季度,金种子酒业绩大跌,实现营业收入8.06亿元,同比大幅下滑24.9%。

分季度来看,公司Q1、Q2、Q3的营业收入分别为4.19亿元、2.47亿元、1.39亿元,同比分别下滑3.02%、26.25%、54.41%,降幅明显加剧,其中Q3收入创下了近十年单季度的新低。

金种子酒表示,收入下滑主要系报告期药业销售业务停止,相应收入减少所致。

据短平快解读了解,金种子酒此前的收入主要来源于两部分,包括白酒以及医药,去年收入占比分别为66.85%、28.39%,可见医药产品对公司收入贡献还是较大。

今年4月30日,金种子酒以公开挂牌方式转让控股子公司金太阳药业92%股权,该公司主要生产销售片剂、小容量注射剂、硬胶囊剂、原料药第二类精神药品制剂、化工产品(不含危化品)等,是公司药品收入的主体公司。

最近三年,公司药品收入分别为4.58亿元、4.83亿元、4.17亿元,总体呈现下滑态势,去年降幅高达13.59%,收入情况并不乐观。

2023年及今年Q1,金太阳药业的营业收入分别为4.23亿元、6713.91万元(未经审计),扣非经营性利润分别为260.82万元、882.73万元,主营业务的盈利能力偏低,去年扣非净利率仅0.62%。

同日,金种子酒拟注销安徽金太阳医药经营有限公司,该公司是金太阳药业的全资子公司,主要生产销售中成药、中药材、中药饮片、化学药制剂等产品,2023年及今年Q1营业收入分别为2.67亿元、704.5万元,净利润分别为739.36万元、218.4万元。

剥离医药相关经营主体,金种子酒的目的是聚焦白酒产业,公司表示,转让金太阳药业股权符合公司“做强底盘,做大馥合香,提质增质,再创新辉煌”的发展战略,有利于公司进一步优化产业结构,提高公司资产和资源的使用效率,聚焦主业发展。

8月15日,公司披露金太阳医药完成工商注销登记手续。不过,金太阳药业股权转让至今没有下文,即尚未完成出售。

事实上,金种子酒所聚焦的白酒主业,表现同样欠佳。

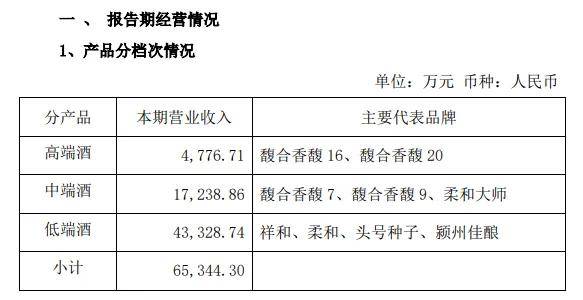

前三季度,公司白酒收入为6.53亿元,较上年同期6.97亿元减少0.44亿元,降幅6.29%。

分析来看,白酒收入的下滑与低端酒销售收入锐减有关,前三季度为4.33亿元,同比减少0.88亿元,降幅16.78%,而高端酒、中端酒则实现了同比增长。

对于白酒主业下滑,金种子酒表示,一是行业周期调整导致行业整体销售没达预期;

二是公务招待、消费降级等对团购客户及消费影响近期明显;

三是业务操作层面,表现为底盘产品“柔和、祥和”价值链优势在下降,公司基于费用考虑没有及时调整。导致终端进货意愿不足,销量下降;

四是部分市场销售队伍市场微观运营能力存在问题,业务聚焦不透。

另外,针对外部环境恶劣的情况,公司未来的举措是聚集做动销,聚集消费者培育,努力抢宴席,积极推进团购业务。同时,不断提升产品品质,优化产品结构,做强产品品牌。

利润大幅亏损,合同负债陡增

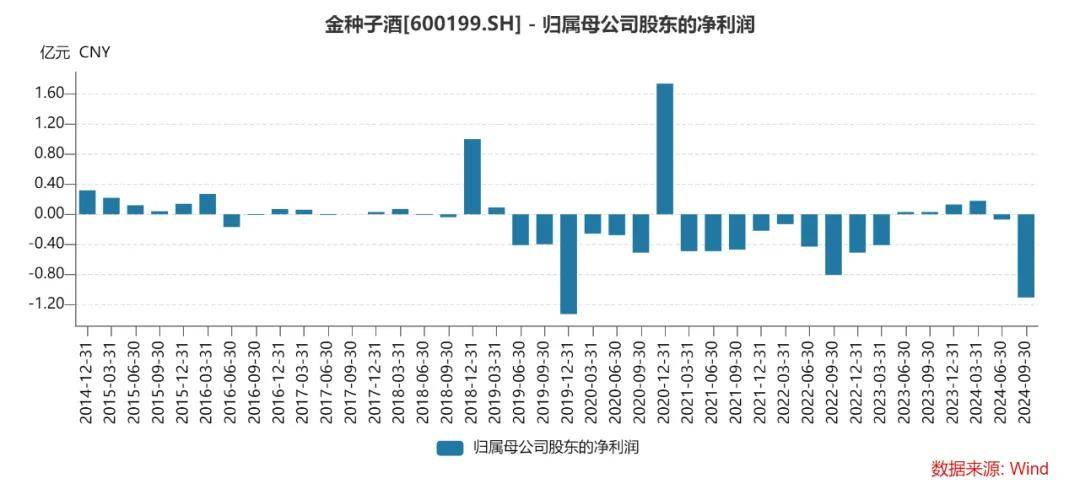

前三季度,金种子酒归母净利润净亏损9952.61万元,扣非净利润净亏损1.11亿元,再次陷入亏损泥淖。

分季度来看,公司Q1、Q2、Q3的归母净利润分别为1764.49万元、-654.69万元、-1.11亿元,Q3亏损加剧,创下2019年Q4以来单季度最大亏损金额,亏损额在近十年中排在第二。

金种子酒表示,主要系行业竞争加剧,酒类销售收入下降;同时公司本期注销安徽金太阳医药经营有限公司,公司药品销售收入同比减少。

换而言之,收入下滑导致的亏损。

除此之外,营销费用高企也是导致亏损的重要原因。

据短平快解读了解,前三季度,金种子酒销售费用高达2.07亿元,同比增加0.17亿元,增幅9.24%。根据中报,销售费用大头是广告费、职工薪酬,分别为1918.71万元、7006.83万元,同比分别增加496.93万元、1794.02万元。

另外,公司电商费用增长至246.25万元,同比增加151.86万元,此举说明公司也在探索电商渠道。

对于销售费用大涨,金种子酒的答复是,面对行业形势以及消费降级等情况,为了保证市场份额及销售业务的开展,各竞品在三季度加大了费用的投放,公司相应也增加相关费用的投入。

另外,公司也对未来销售计划进行了回复,公司将聚焦策略打造局部竞争优势,即聚焦核心市场、核心产品、核心动作投入,对公司目前市场进行细分,更精准的投放销售费用,聚焦资源投入到公司重要市场,实现投入产出的匹配,提高营销效率。

从中高端酒收入实现逆势上扬来看,金种子酒的营销策略还是取得了一定成效,当然公司收入贡献大头仍然是低端酒,仍然不能摆脱“低价酒”这个标签,能否实现高端化、需要多久实现高端化仍然是一个未知数。

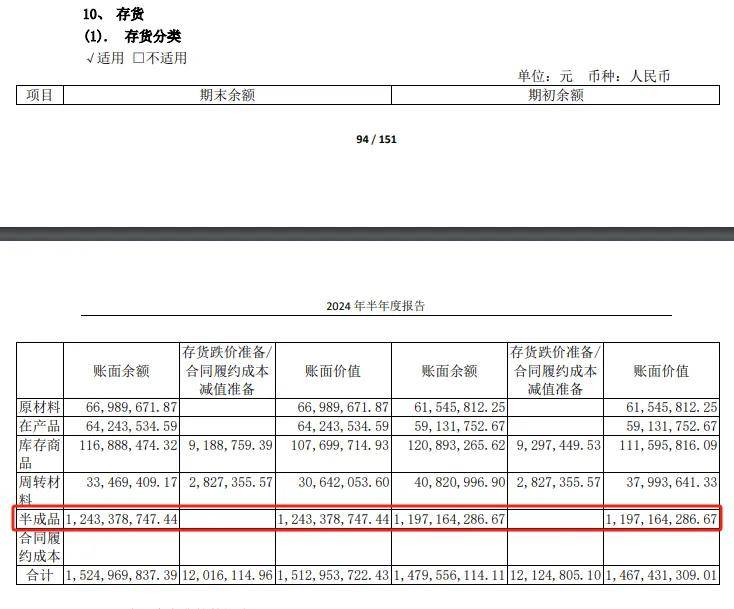

值得指出的是,公司存货高企,三季度末高达15.07亿元,占流动资产比例多达75.39%,存货周转率仅0.33次,在同行中排在第10位。存货以半成品为主,中报为12.43亿元,占比82.18%,显然去库存是公司当务之急。

金种子酒表示,企业前期为提高市场供应及时性、增加瓶储时间提升产品质量等举措,叠加销售计划未达预期等原因,成品酒库存增加,造成存货周转率低于行业。

也有投资者质疑存货规模是否合理,公司的解释是,存货规模较为合理,不存在库存积压风险。公司坚决不给经销商和终端增加负担,积极为经销商松绑解压,坚决践行构建厂商命运共同体经营理念。

三季度末,金种子酒合同负债为1.02亿元,较中报0.62亿元增加3911.52万元,一个季度猛增近4000万元。

目前白酒行业现状是库存高企,价格倒挂,整体面临着巨大挑战,经销商打款积极性已经明显下滑,酒仙集团董事长郝鸿峰在近日更是直言,经销商库存已经处于一个临界点,如果厂家接着再压货的话,早晚有一天会崩盘。

如此大背景下,金种子酒第三季度合同负债陡然猛增,经销商打款积极性被调动,公司究竟有何“秘诀”让经销商这样做呢?这个问题才是应当认真探讨的,或许公司也可以对此进行单独的回复。

截至报告期末,公司拥有经销商518家,较年初472家增加了46家。也要看到,报告期内经销商变动较为频繁,大进大出,例如省内、省外分别增加96家、60家,分别减少71家、39家。

综合来看,不管是收入端,还是利润端,金种子酒面临的挑战是艰巨的,未来是继续创下新低,还是回暖,尚需交由时间验证。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)