历时近一年时间,成都银行终于迎来了新行长就任。

从履历看,徐登义属于“建行系”,主管会计方面的工作,在2022年加入成都农商银行,担任行长职务,随后于今年5月被成都银行聘任为行长,任职资格在近日获得核准。

近年来,公司业绩实现快速发展,但去年的增速则有所放缓,并延续至上半年,主要受到银行业净息差不断收窄的影响,这也是徐登义未来需要面临的挑战。

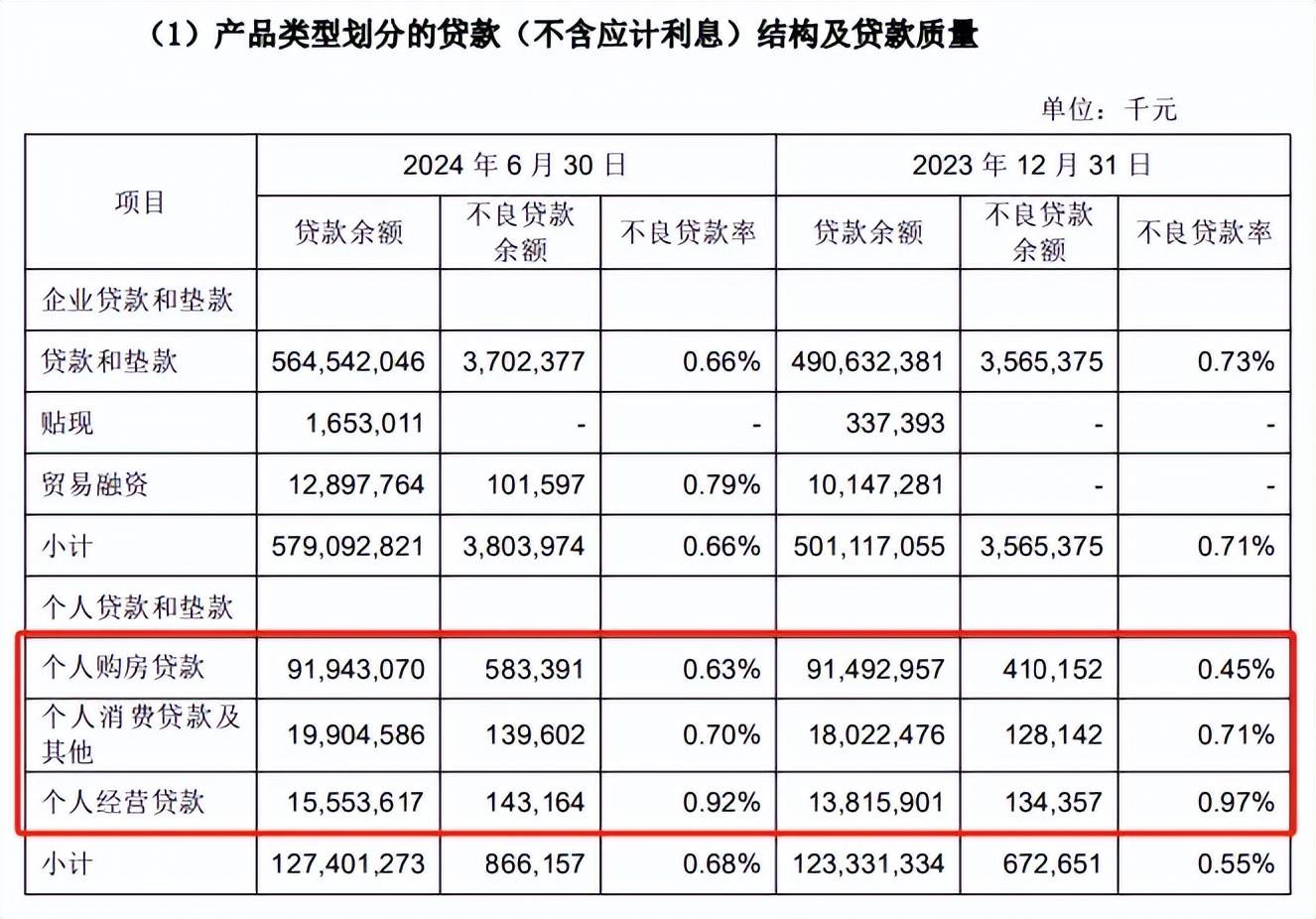

虽然公司不良贷款在近年呈现上升态势,但不良贷款率则持续下滑,贷款质量良好,需要注意的是,对公贷款的建筑业、零售贷款的个人购房贷款的不良贷款均有所抬头。

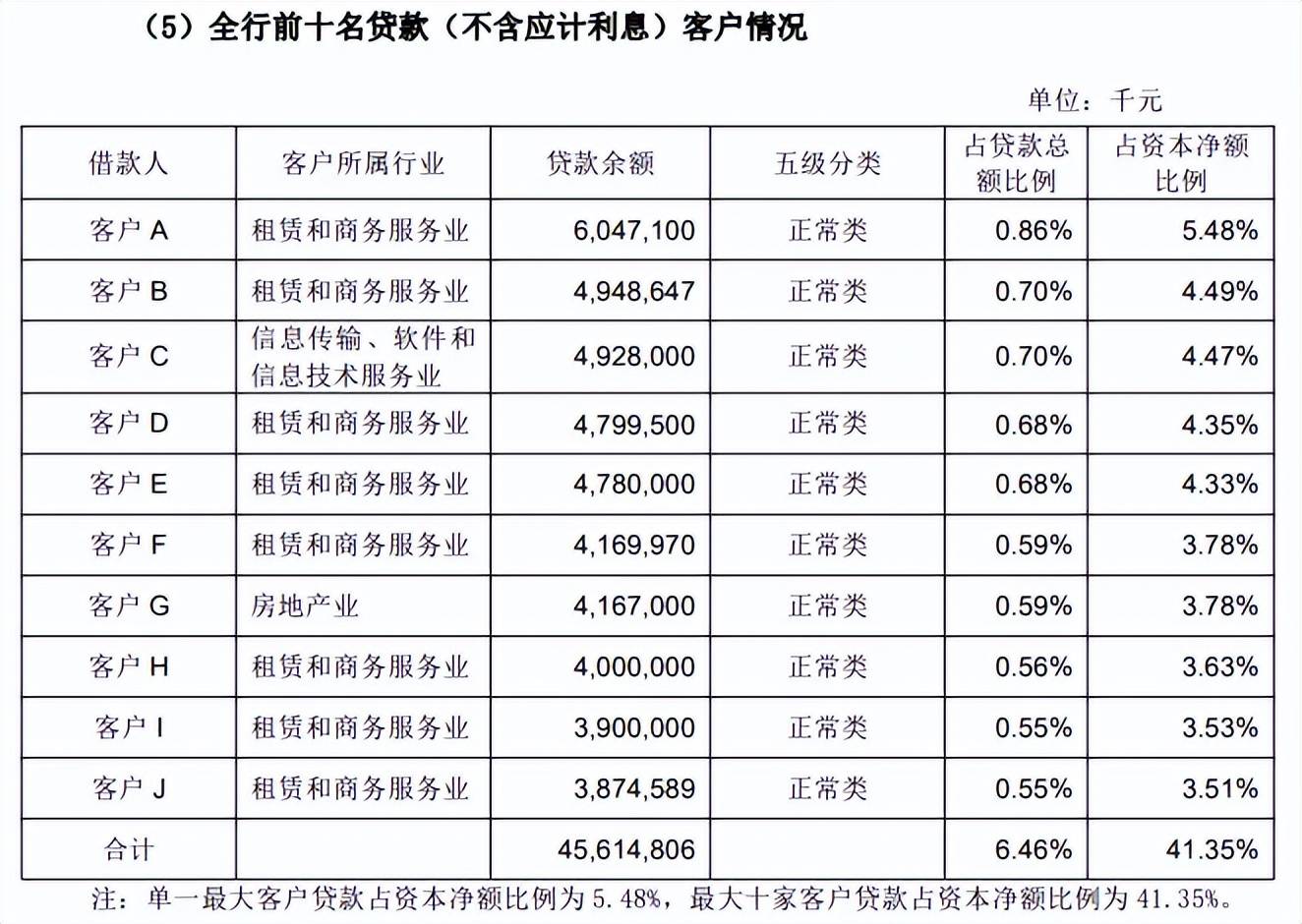

此外,公司最大十家客户贷款占资本净额比例为41.35%,客户集中度偏高,需要引起关注,并逐步降低相关客户的贷款额度。

徐登义正式履职行长

10月24日,成都银行公告称,国家金融监督管理总局四川监管局已核准徐登义公司董事、行长的任职资格。徐登义副董事长任职资格尚待监管核准。

历经快一年时间,公司行长人选终于尘埃落定。

据短平快解读了解,2023年11月28日,原行长王涛因工作变动原因,申请辞去成都银行副董事长、董事、行长等一系列职务,辞职后不在公司担任任何职务。

今年1月,王涛确认新去处,担任四川农商联合银行总经理、董事。

从履历看,王涛在2020年担任成都银行行长,任职期间正好是成都银行发展战略向“数字化、精细化、大零售”转型的阶段,期间也取得了良好的成绩,包括带领公司挤进“万亿元”俱乐部,实现业绩快速增长等,对公司快速发展起到了重要的促进作用。

王涛辞任后,公司董事会同意党委书记、董事长王晖代为履行行长职责,直至选出新一任行长人选。

今年5月,成都银行董事会同意聘任徐登义为行长,任职资格在近日得到核准。

徐登义出生于1968年9月,毕业于西南财经大学,是工商管理硕士,会计师,此前主要在建设银行成都分行、四川分行工作,工作多与会计相关,另外曾在泸州分行担任党委副书记、副行长(主持工作)、党委书记、行长。

2022年5月起,先后出任成都农商银行党委副书记、副董事长、行长,直至在今年5月辞职。

目前,徐登义是成都银行党委副书记、董事兼行长,未来将肩负起带领公司继续前行的重担。

需要指出的是,成都银行今年的高管变动较大。

公司在6月选举产生了第八届董事会,其中徐登义、付剑峰、余力、龙文彬、顾培东、马骁和余海宗等7名董事的任职资格待核准后方能履职,这意味着本次换届的人事变动颇大。

此外,6月22日,副行长李金明因到龄退休辞职,但其在当月12日才被聘任为副行长,任期至第八届董事会届满,如此变动为让投资者摸不着头脑,不过其自2010年1月起担任副行长,至今早已超过15年了。

中报营收、净利均放缓

据短平快解读了解,成都银行成立于1996年12月,是一家国有控股的地方性股份制商业银行,引入马来西亚丰隆银行作为境外战略投资合作伙伴。2018年1月31日,公司成功登陆上交所主板,成为四川省首家上市银行、全国第8家A股上市城市商业银行。

截至6月末,公司共有分支机构256家,包括14家分行、32家直属支行和下辖的210家支行,资产高达1.2万亿,2023年末员工数量为7684人。

近五年来,成都银行发展迅猛,其中营业收入从127.25亿元上升至217.02亿元,年复合增长率14.28%;归母净利润从55.51亿元上升至116.71亿元,年复合增长率20.42%。

2023年,公司营业收入、归母净利润同比增幅分别为7.22%、16.22%,均不及年复合增长率,增速较往年放缓明显。

今年上半年,公司实现营业收入115.85亿元,同比增长仅4.28%,增速创下了新低,归母净利润61.67亿元,同比增长10.6%,是近四年中报的最低值。

这份成绩单与往年相比逊色不少。

近年来,银行业的净息差收窄明显,成都银行业不例外,2019年高达2.16%,而今年中报仅1.66%,累计减少0.5个百分点,这也对公司利息净收入产生了不利影响。

最近三年,公司利息净收入分别为144.22亿元、165.19亿元、176.54亿元,同比分别增长21.94%、14.54%、6.87%,增速放缓明显。今年上半年为90.77亿元,同比仅增长1.91%。

这也意味着公司去年及上半年收入的增长更多的是依赖于非息收入,对应的收入分别为40.49亿元、25.08亿元,增速分别为8.75%、13.85%。

2023年,公司的手续费及佣金净收入为6.62亿元,同比下滑2.25%;上半年则实现逆转,收入为4.52亿元,同比猛增31.94%,主要系理财及资产管理业务收入猛增所致。

2023年及上半年,公司的投资收益分别为31.74亿元、20.04亿元,同比分别增长23.48%、38.43%,上半年的增长主要是债券转让收入增加所致。

也要看到,公司的汇兑损失是加剧的,2023年及上半年分别为损失2.57亿元、3.2亿元,上半年主要受外币衍生业务估值变动影响。

总体来讲,在利息净收入增速放缓之际,非息收入的快速增长让公司收入得以保持增长态势,但非息收入主要以投资收益为主,存在不确定性、波动性较大的特点,后续仍要以提高利息净收入为根本目标。

需要引起注意的是,公司上半年拨备覆盖率为496.02%,自2017年以来首次出现了下滑,不过仍远远高于监管指标150%,这风险抵补能力自不用说。

另外,伴随着业绩的快速发展,公司近五年的资本充足指标下降明显,其中资本充足率从15.69%下滑至12.89%,一级资本充足率从10.14%下滑至8.98%、核心一级资本充足率从10.13%下滑至8.22%。

上半年,上述三大指标分别为13.21%、8.9%、8.17%,其中资本充足率较年初有所上升,而一级资本充足率、核心一级资本充足率则继续下滑,部分指标已经快接近“监管线”,是需要引起注意的。

建筑业不良贷款超10亿

最近五年,成都银行的不良贷款总体呈现上升态势,分别为33.05亿元、38.68亿元、38.06亿元、37.77亿元、42.38亿元,累计增加9.33亿元,增幅28.23%。

对应的不良贷款率总体呈现下滑态势,分别为1.43%、1.37%、0.98%、0.78%、0.68%,累计下滑0.75个百分点。

今年上半年,公司不良贷款为46.7亿元,较年初增加4.32亿元,增幅10.19%;不良贷款率为0.66%,较年初下滑0.02个百分点。

无可置疑,成都银行的贷款质量还是值得肯定的,中报的不良贷款率在17家城商行中排在倒数。

对公贷款方面,成都银行今年上半年的贷款占比超八成,不良贷款37.02亿元,不良贷款率0.66%。

分行业来看,不良贷款主要集中在建筑业、房地产业、批发和零售业、制造业,分别为10.64亿元、6.71亿元、7.2亿元、5.34亿元,不良贷款率分别为3.98%、1.82%、1.6%、1.15%。

可以看到,对公贷款的不良贷款主要集中在房地产及周边产业,其中建筑行业不良贷款率较年初增长十分明显。

另外,公司不良贷款最高的两大行业分别为居民服务、修理和其他服务业、住宿和餐饮业,分别高达23.63%、12.46%,不良贷款分别为6765.4万元、2.23亿元。

零售贷款方面,成都银行上半年的个人购房贷款、个人消费贷款及其他、个人经营贷款的不良贷款分别为5.83亿元、1.4亿元、1.43亿元,均较年初有所上升,其中个人购房贷款较年初增加1.73亿元,说明断供的人增多。

从不良贷款率看,由低至高分别是个人经营贷款、个人消费贷款及其他、个人购房贷款,分别为0.92%、0.7%、0.63%,前两种贷款较年初有所下滑,而个人购房贷款较年初有所上升。

值得注意的是,成都银行贷款的客户集中度偏高。

截至中报,公司单一最大客户贷款占资本净额的比例为5.48%,较年初上升0.67个百分点;最大十家客户贷款占资本净额比例为41.35%,较年初上升3.85个百分点。

前十大客户中,属于租赁和商务服务业的企业多达8家,另外两家企业分别属于信息传输、软件和信息技术服务业、房地产业。

不管对于哪个行业而言,客户集中度过高都不算好事情,这对于银行业也并不例外,后续如何逐渐减少对前十客户的贷款金额是成都银行应当认真思考的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)