近期,平安银行领巨额罚单,让其处在风口浪尖,而公司也对此进行了回应。

相比较于罚单,平安银行本身需要面临的难题更多,例如如何让业绩保持快速增长,如何增强贷款、尤其是零售贷款的质量,这些都需要公司管理层好好思考的。

领巨额罚单

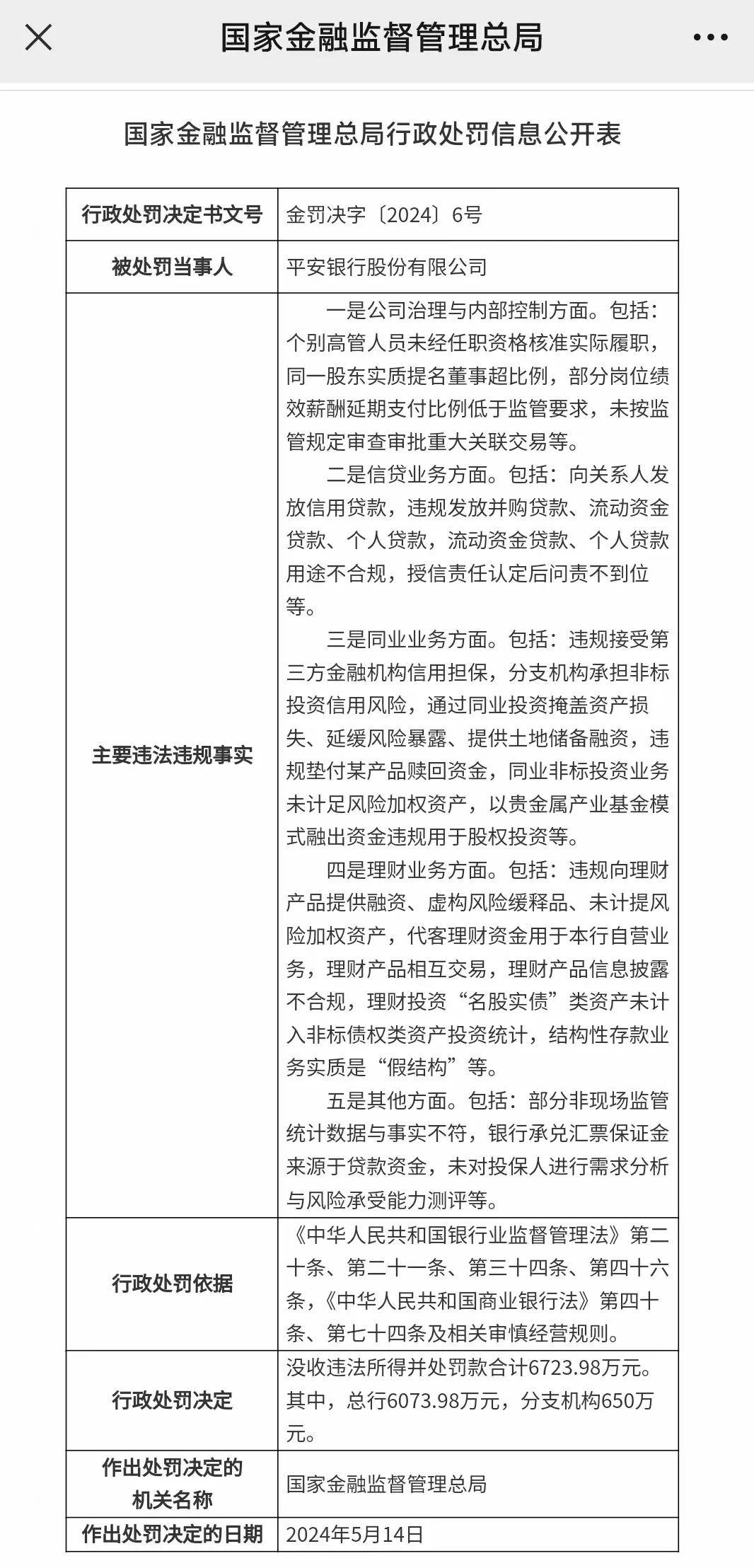

5月17日,国家金融监管总局披露的金罚决字〔2024〕6号显示,平安银行的主要违法事实包括公司治理与内部控制、信贷业务、同业业务、理财业务以及其他业务等五个方面(详情参考下文截图),因此平安银行被没收并处罚款合计6723.98万元,其中总行6073.98万元,分支机构650万元。

近7000万元的罚单,这个处罚金额无疑是比较重的,也从侧面说明平安银行的违法事实还是较为严重的,需要公司管理层高度重视并从源头上进行整改,避免重蹈覆辙。

对于本次罚单,平安银行回应媒体表示,“我行于2019年接受原中国银保监会检查,近日收到了国家金融监管总局的行政处罚决定书。我行高度重视,诚恳接受处罚。5年来,我行认真落实监管检查各项要求,整改工作已全部完成。我行将以此为契机,举一反三,建立常态化合规检视与排查机制,强化合规文化理念和制度机制建设。”

实际上,平安银行的5月颇不平静。

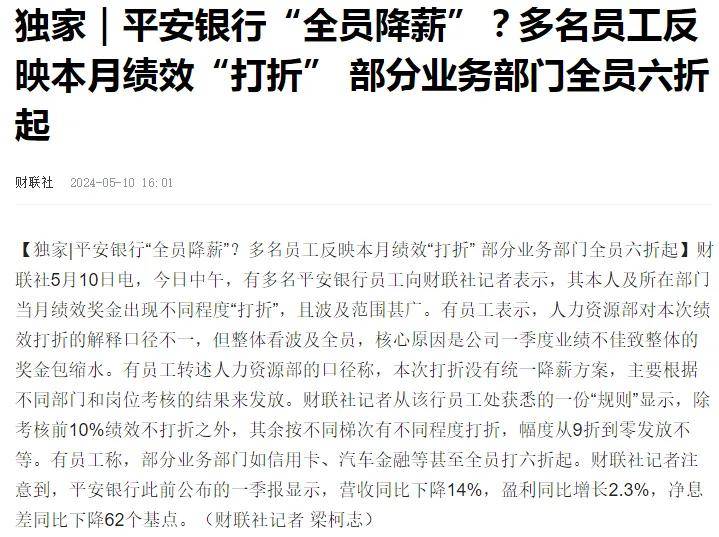

在遭到本次罚款前,平安银行多名员工向媒体反映称,本月绩效奖金出现不同程度的“打折”,且波及范围甚广,而人力资源部对绩效“打折”的解释口径不一。

据短平快解读了解,自2023年以来,人们对银行业降薪的讨论日趋激烈,而wind数据显示,42家A股上市银行中(2023年),共有14家上市银行人均薪酬下降,最大降幅达13.95%。

显然,银行业降薪似乎已成必然,后续或者会有更多银行跟上,而这一切源于净利差的下滑,以A股9家股份制银行为例,2023年的净利差全部同比大幅下滑。

值得注意的是,相比较于部分银行的降薪操作,有些银行还对员工的绩效薪酬进行追索回扣,显然银行从业人员要与以前的“舒适圈”说再见了。

营收下滑,净利放缓

平安银行的前身是深圳发展银行,是中国内地首家公开上市的股份制银行,截至2023年末,公司共有在职员工 43,119 人(含派遣人员),共有 109 家分行(含香港分行),合计 1,201 家营业机构为客户提供金融服务。

对比2023年中报,平安银行在职员工减少了958人,营业机构也减少了4家,为何会出现这种现象?这又意味着什么呢?

一直以来,平安银行的业绩呈现稳定增长态势,但2023年却出现了微妙的改变——营收下滑,净利增速大幅放缓。

具体来看,平安银行2023年实现营业收入1646.99亿元,同比下滑8.45%,这是公司继2017年出现小幅下滑后(-1.79%),再次出现营收下滑的现象且下滑幅度颇大,营收规模比2021年(1693.83亿元)有所不如。

对比来看,A股9家股份制银行的营收总体以下滑为主,而平安银行的跌幅却是最大的,而浦发银行、兴业银行则分别跌幅8.05%、5.19%,情况同样不容乐观,平安银行对营收下滑的解释是:受持续让利实体经济、调整资产结构及市场波动等因素影响。

拆分来看,平安银行的利息净收入为1179.91亿元,同比大幅下滑9.33%,非利息收入为467.08亿元,同比下滑6.14%,显然,公司的利息收入、非息收入均出现下滑,面临着一定的增长难题,为何会出现这种情况呢?

2023年,平安银行实现归母净利润464.55亿元,同比增长仅2.06%,而公司2021年、2022年的净利增长率分别高达25.61%、25.26%,净利增速从“十位数”下跌至“个位数”,显然公司在利润端也面临着增长难题。

对比同行,9家股份制银行实现净利润增长的有6家,增幅前三的分别是浙商银行、中信银行、招商银行,分别为10.5%、7.91%、6.22%,均远超平安银行的利润增速。

好消息是,虽然平安银行的利润增速有所放缓,但公司在分红方面难得的大方了一回,分红方案是10派7.19元(含税),分红总额139.53亿元,股利支付率30.04%,对比公司前三年12%左右的股利支付率显然是大大提升了。

今年第一季度,平安银行实现营业收入387.7亿元,同比大幅下滑14.03%,实现归母净利润149.32亿元,同比微增2.26%。从数据来看,公司的业绩暂时没有恢复的迹象,公司还能重新踏入“快车道”吗?

不妨让子弹飞一会!

零售业务不良率较高

不同于营业收入出现下滑,平安银行的资产规模进一步扩大,2023年同比增长4.99%到5.59万亿元,负债同比增长4.66%至5.11万亿元。

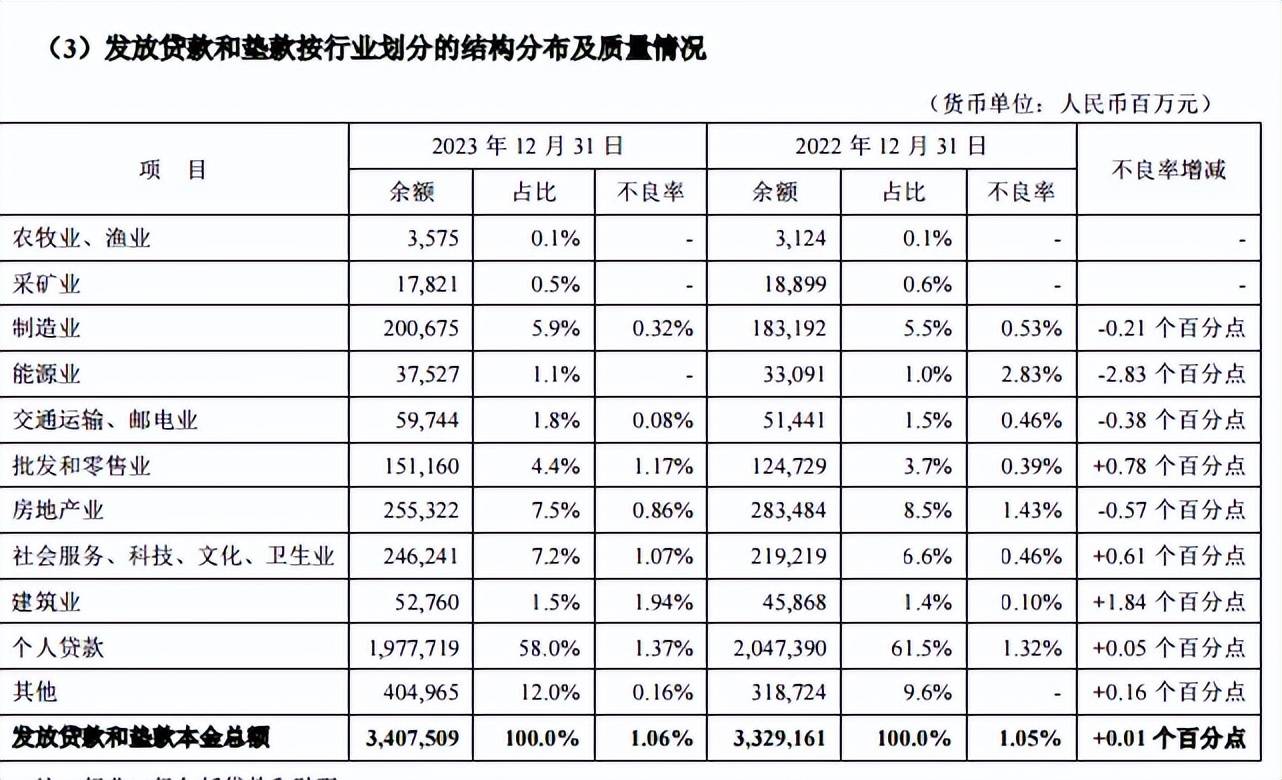

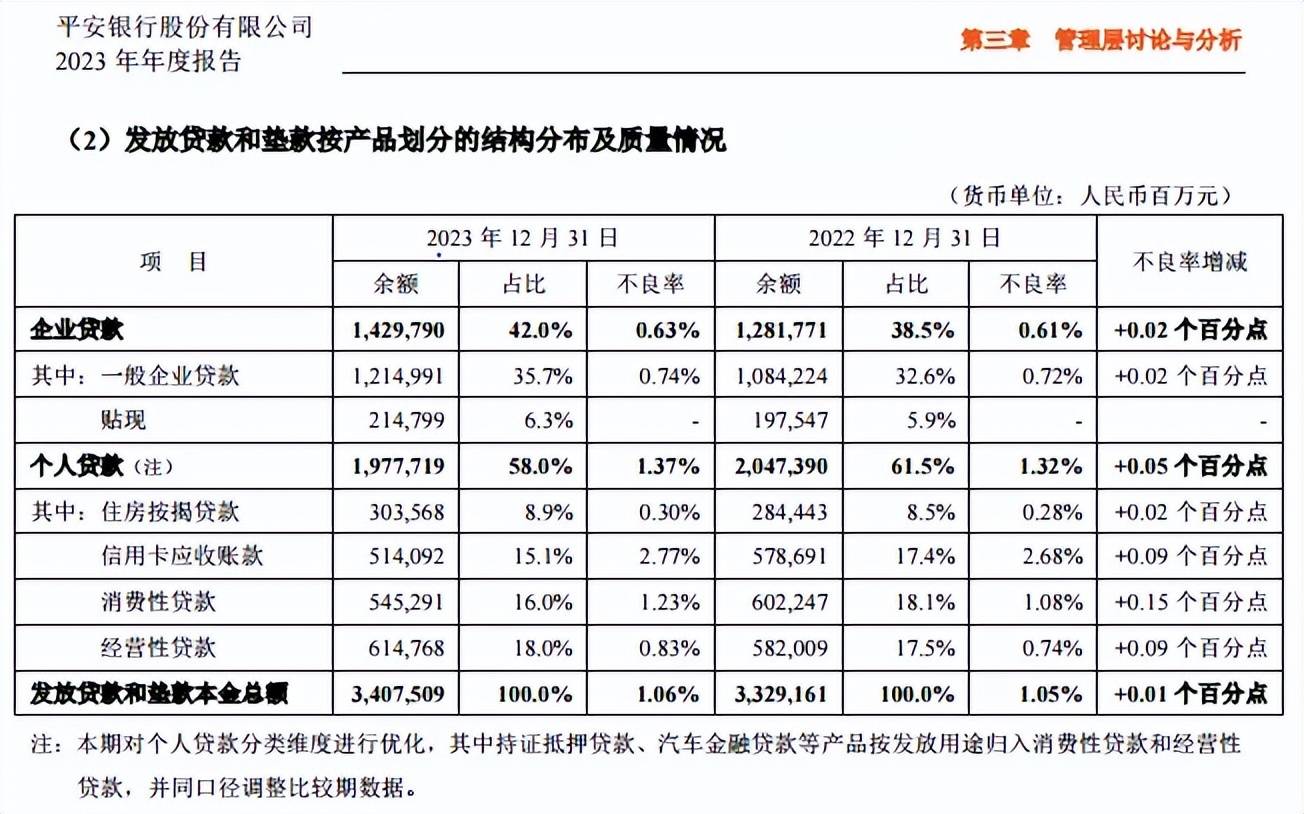

2023年,公司的贷款总额为3.41万亿元,其中企业贷款、个人贷款分别为14297.9亿元、19777.2亿元,前者同比增长11.5%,后者同比下滑3.4%。

显然,贷款占比较高的个人贷款出现了下滑,是导致公司营业收入出现下滑的重要因素,在大环境下滑的大背景下,平安银行未来的个人贷款会如何发展,结局似乎是可见的。

贷款质量方面,公司2023年末的不良贷款为360.36亿元,同比增长3.4%,不良贷款率为1.06%,同比上升0.01个百分点,即总体的不良率是有所上升的。

此前2021年、2022年,公司的不良贷款分别为312.75亿元,348.61亿元,对应的不良贷款率分别为1.02%、1.05%,显然公司2023年的数据是近三年来峰值,如何进一步加强贷款质量是管理层需要认真考虑的。

对比同行,平安银行的不良贷款率在9家A股股份制银行中相对而言处在较低水平,而招商银行是唯一将不良贷款率控制在1%以下的银行,是值得平安银行好好学习的。

企业贷款方面,平安银行的不良率为0.63%,一般企业贷款的不良率则为0.74%,同比分别上升0.02个百分点,低于公司的总体不良率,总体而言是可控的。

按行业分类来看,公司建筑业、批发和零售业、社会服务、科技、文化、卫生业的不良率均在1%以上,分别为1.94%、1.17%、1.07%,其房地产业的不良率为0.86%。

个人贷款方面,公司的不良率为1.37%,同比上升了0.05个百分点,是需要引起重点关注的。细分来看,公司信用卡应收账款的不良率高达2.77%,消费性贷款也高达1.23%,同比分别上升0.09个百分点、0.15个百分点,上涨幅度较大。

另外,公司的经营性贷款的不良率高达0.83%,同比上升了0.09个百分点,而住房按揭贷款的不良率为0.3%,同比上升0.02个百分点。

零售业务的快速发展让平安银行的业绩也是水涨船高,但与此同时带来的不良率也是需要引起重点关注的。

从数据来看,公司的信用卡应收账款余额、消费性贷款余额同比是有所减少的,说明公司对这两项业务的贷款更加审慎了,至于原因不外乎与不良率息息相关。

结合业绩来看,公司对零售业务更加审慎造成的结果也是显而易见的,至于如何平衡,则是管理层需要认真思考的事情了。

值得一提的是,平安银行在去年6月迎来了较大的人事变动,原董事长胡跃飞因年龄原因而辞去行长等相关职务,而公司董事会则聘任冀光恒为行长,并于当年11月获得国家金融监管总局核准。

这也意味着冀光恒将背负起带领平安银行前行的重担,从今年第一季度的业绩来看,暂时还没有太大的起色,后续则有待观察!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)