“医美茅”爱美客2023年业绩保持快速增长态势,毛利率再创新高,美中不足的是,公司在资本市场的表现欠佳,同时,公司还出现了净利率下滑的情形,为何如此呢?

此外,虽然公司业绩呈现高增长态势,但公司收入基本依赖玻尿酸产品、且收入主要依赖华东地区,如何让收入更加多元化、扩大其他区域的收入占比是公司亟待解决的问题。

业绩增长,净利率下滑

在过去的2023年,爱美客交出的成绩单颇为亮眼——营收、净利双增。

具体来看,公司实现营业收入28.69亿元,同比增长47.99%,归母净利润18.58亿元,同比增长47.08%。

对比来看,公司2021年、2022年的营收增速分别为104.13%、33.91%,而同期归母净利润增速分别为117.85%、31.9%,以此来看,爱美客2023年的业绩增速较2022年有了明显增长,但与2021年“百位数”增速相比仍有着不小的差距。

享有“医美茅”美誉的爱美客,投资者除了关注业绩之外,更加关注公司的毛利率,那么公司的这一指标表现如何呢?

2020年至2023年,公司的毛利率呈现上升态势,均在90%以上,具体为91.81%、93.7%、94.85%、95.09%,而贵州茅台2023年的毛利率为91.96%。

从这点来说,爱美客的生意经比贵州茅台还要好得多。

不过,与毛利率上升形成鲜明对比的是,公司的净利率在2023年出现了下滑,为64.65%,同比下滑了0.73个百分点,为何会出现这种情况呢?

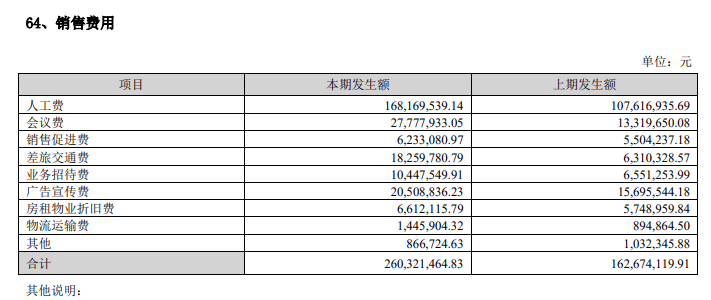

2023年,爱美客的各项费用呈现增长态势,其中销售费用增长最猛,从1.63亿元增加至2.6亿元,费用增加近1亿元,增幅60.03%,远远超过同期营收、净利增速。

对于销售费用增长,爱美客解释道,主要系人工费及营销活动费增加所致。从销售费用详情来看,公司2023年的人工费、会议费分别为1.68亿元、0.28亿元,同比分别增长56.27%、108.55%,其中会议费用翻番。

在过去的一年,爱美客不断加强学术品牌建设,运营全轩医学苑、妙手大师、轮廓美学创造营等多个学术品牌,共组织学术培训与会议共计1,753场,其中线上会议337场,线下会议1,416场,这也是公司会议费用大增的根本原因。

除了销售费用大增之外,公司同样也加大了研发费用投入,2023年金额为2.5亿元,同比增长44.49%,公司称主要系人工费、实验用品及材料增加所致。

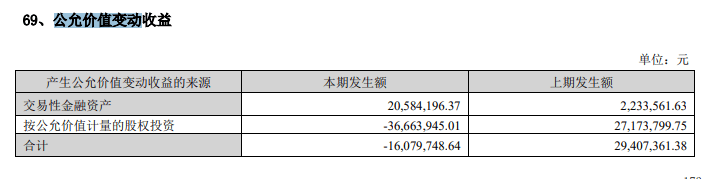

事实上,信用减值损失加大、公允价值变动由正转负,也是造成公司净利率下滑的原因之一。

具体来看,公司的信用减值损失为451.27万元,同比增长70.45%,公司称主要系应收账款增加,计提的坏账增加所致。

据短平快解读了解,2019年至2023年,公司的应收账款增长迅猛,分别为1473.72万元、2982.15万元、7235.26万元、1.28亿元、2.06亿元,其中2023年增长率为61.3%,超过同期营收、净利增速。

这提醒公司管理层,在关注业绩增长指标的同时,还需要进一步加强经营质量管理。

2022年,公司公允价值收益为2940.74万元,而2023年为损失1607.97万元,对利润端造成了不利影响。

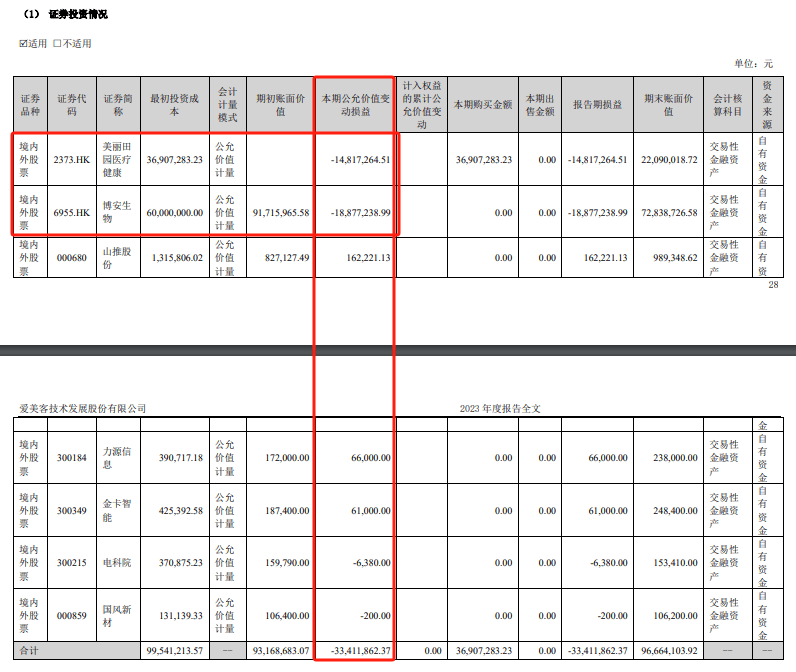

分析来看,爱美客2023年的证券投资情况属于大额浮亏当中,当期公允价值损失3341.19万元,其中投资美丽田园医疗健康、博安生物分别浮亏1418.17万元、1887.72万元。

上市时超募15亿元,近两年的净利润之和超过30亿元,而截至2023年末公司的货币资金33.97亿元,用财大气粗来形容爱美客并不为过,手握重金的背景下,公司将闲置资金用于炒股也是情有可原,但从结果来看,投资部门对外投资还需要更加谨慎,进一步做好风险管控。

能否持续“狂飙”

据短平快解读了解,爱美客成立于2004年,是一家从事生物医用材料及生物医药产品研发与转化的国家高新技术企业。

简单来讲,爱美客是一家医疗美容企业,不同于面向终端的医疗美容机构,爱美客是处于医疗美容产业链的中游——产品制造商,即公司主要向医院、医疗机构、经销商等提供自身研发的产品。

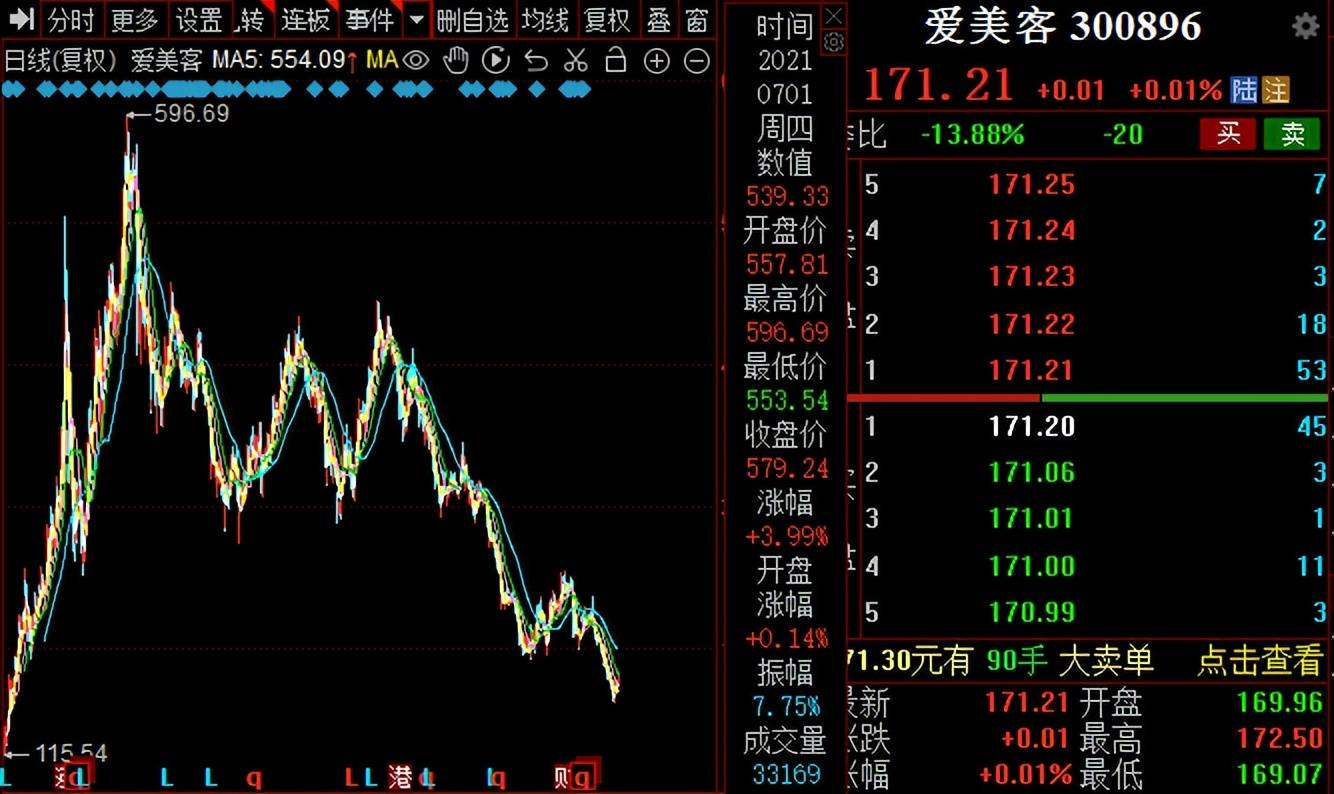

2020年9月28日,公司成功在A股创业板上市,此后公司的股价一路向上,股价在2021年6月曾高达596.69元/股(前复权,下同),在资本市场的风头一时无两,这也是公司的高光时刻。

然而好景不长,伴随着业绩增速放缓,公司的股价也经历较长时间的下滑,截至7月18日收盘,公司股价为171.21元/股,总市值517.8亿元,TTM市盈率26.26,该估值相对而言较为理性。

显而易见,公司如今的股价与峰值早已不可同日而语,跌幅是肉眼可见的,为何会出现这种情况呢?未来又能否重回高峰呢?

爱美客主要拥有溶液类注射、凝胶类注射、面部埋植线、化妆品等四类产品,其中溶液类注射、凝胶类注射产品是公司主要的收入来源,即大众口中的玻尿酸产品,2023年这两大类产品的收入占比分别为58.22%、40.35%,合计高达98.57%。

换而言之,公司的收入基本依靠玻尿酸产品,产品高度集中的优点是让客户对公司有个清晰的认知,但缺点则是当产品出现异常波动时,会对业绩产生较大影响。

如何丰富产品矩阵,让收入更加多元化,降低对玻尿酸产品的依赖,是爱美客管理层需要认真思考的,当然,这需要的时间必定不会太短。

早在2022年,公司就耗资3.5亿元收购沛奇隆公司100%股权,探索胶原蛋白产品应用领域,但公司并没有公布该产品的收入情况,外界也无从得知。

另外,从研发投入来看,公司除了继续耕耘玻尿酸领域之外,还布局了A型肉毒毒素、麻醉、减肥等领域的产品,但距离上市仍有较长的周期。

以此来看,公司业绩在未来较长时间内还是要依赖于玻尿酸产品,那么公司在该领域处于何种地位?又面临着哪些挑战呢?

根据弗若斯特沙利文研究报告统计,在基于透明质酸钠的皮肤填充剂市场,爱美客自2018年起市场占有率连续多年保持国内企业第一名,截至2021年,按销售额计算占国内市场份额达到21.3%,在国产制造商中排名第一。

值得一提的是,虽然爱美客的市占率在国内企业中排在第一名,但国内高端透明质酸产品仍然被进口产品占据,国内厂商的竞争方式更多的依赖于性价比,价格低于进口产品。

如何拓展中、高端市场的占有率,是包括爱美客、华熙生物、昊海生物等一众国内厂商应当认真思考的。另外,爱美客也需要直面华熙生物、昊海生物两家头部企业,尤其是前者去年的势头正猛。

根据年报,华熙生物2023年医疗终端产品收入为10.9亿元,同比增长率高达58.89%,超过爱美客的营收增速,是值得引起关注的。

回到爱美客本身,公司收入主要来源于华东地区,去年占比为42.91%,而华北、华南、华中、西南的占比均在12%左右,显然华东是公司的大本营,如何扩大其他区域的收入占比也是公司亟待思考的问题。

此外,公司2023年向前五大供应商的采购金额占比高达76.12%,其中对第一大供应商的采购占比高达38.97%,也是公司需要直面的问题。

今年第一季度,爱美客实现营业收入、归母净利润分别为8.08亿元、5.27亿元,同比增长率分别为28.24%、27.38%,继续实现“双增”,但增速较2023年第一季度放缓明显,更是与2024年第四季度55.55%、59%的增速不可同日而语。

那么公司上半年最终会交出什么样的成绩单,不妨让子弹飞一会!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)