近日,重庆银行副行长杨世银、刘建华均因工作变动原因辞职,董事会聘任王伟列为副行长,公司管理层进一步年轻化。

今年上半年,公司收入同比微增,扭转了连续两年下滑的局面。不过,利息净收入仍然下滑,上半年收入的增长源于投资收益、手续费及佣金净收入的猛增,能否持续下去仍有待观察。

近年来,公司的不良贷款持续增长,与零售贷款不良快速增长有着不可分割的关系,其中个人经营性贷款、信用卡透支的情况较为突出,加强零售贷款质量管理迫在眉睫。

两大副行长辞职

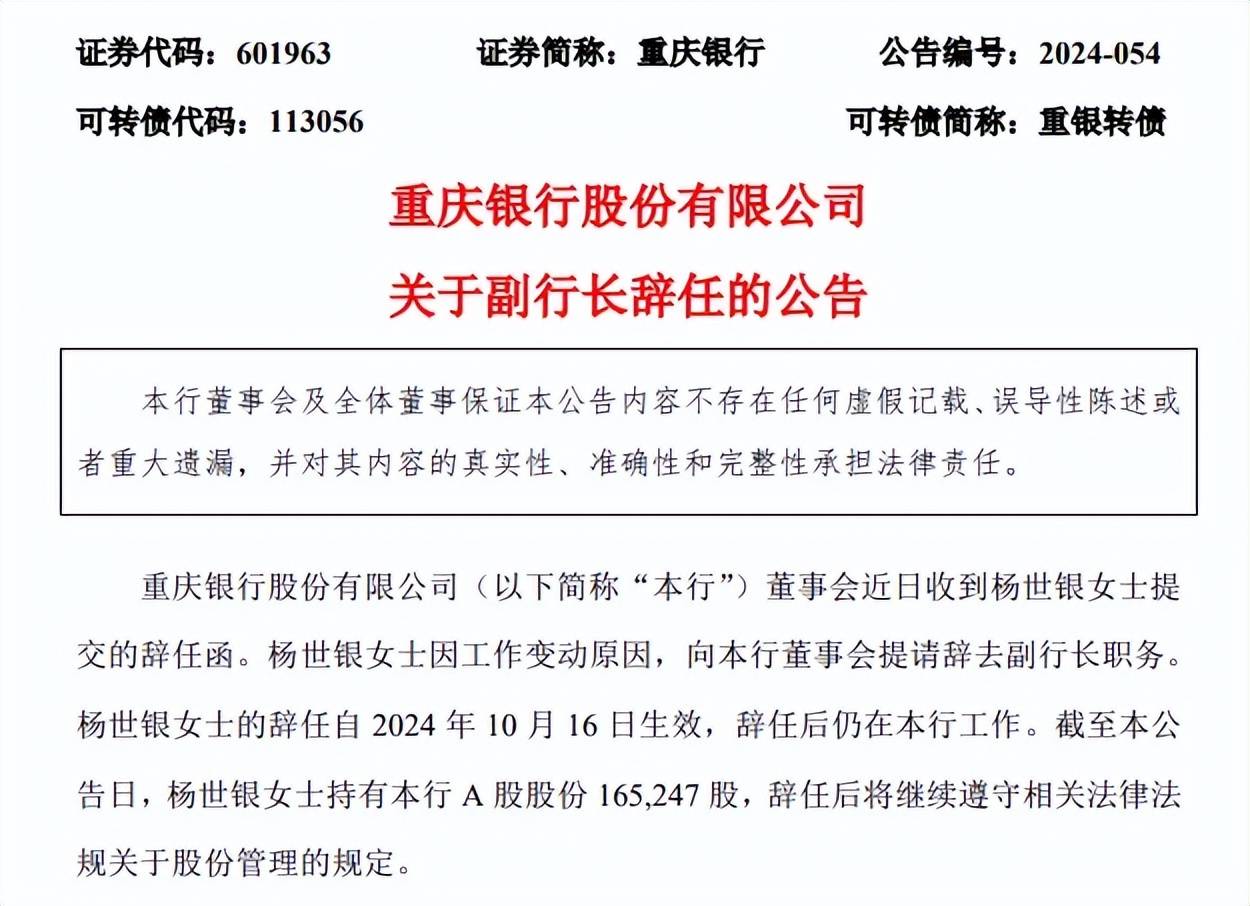

10月17日,重庆银行连续披露两则人事变动公告,迎来高管变动。

根据公告,因工作变动原因,杨世银申请辞去公司副行长职务,辞职后仍在公司工作。

1965年9月出生的杨世银,毕业于安徽财经大学并取得经济学学士学位,在2001年9月加入重庆银行,至今已有20多年光景,曾任杨家坪支行、解放碑支行行长,首席公司业务执行官。

自2013年月起担任公司党委委员,自2014年10月起担任副行长职务,负责财务管理、授信评审管理、安全保卫等工作的管理和发展,2023年税前年薪为50.55万元。

截至公告日,杨世银持有公司股份165,247股。

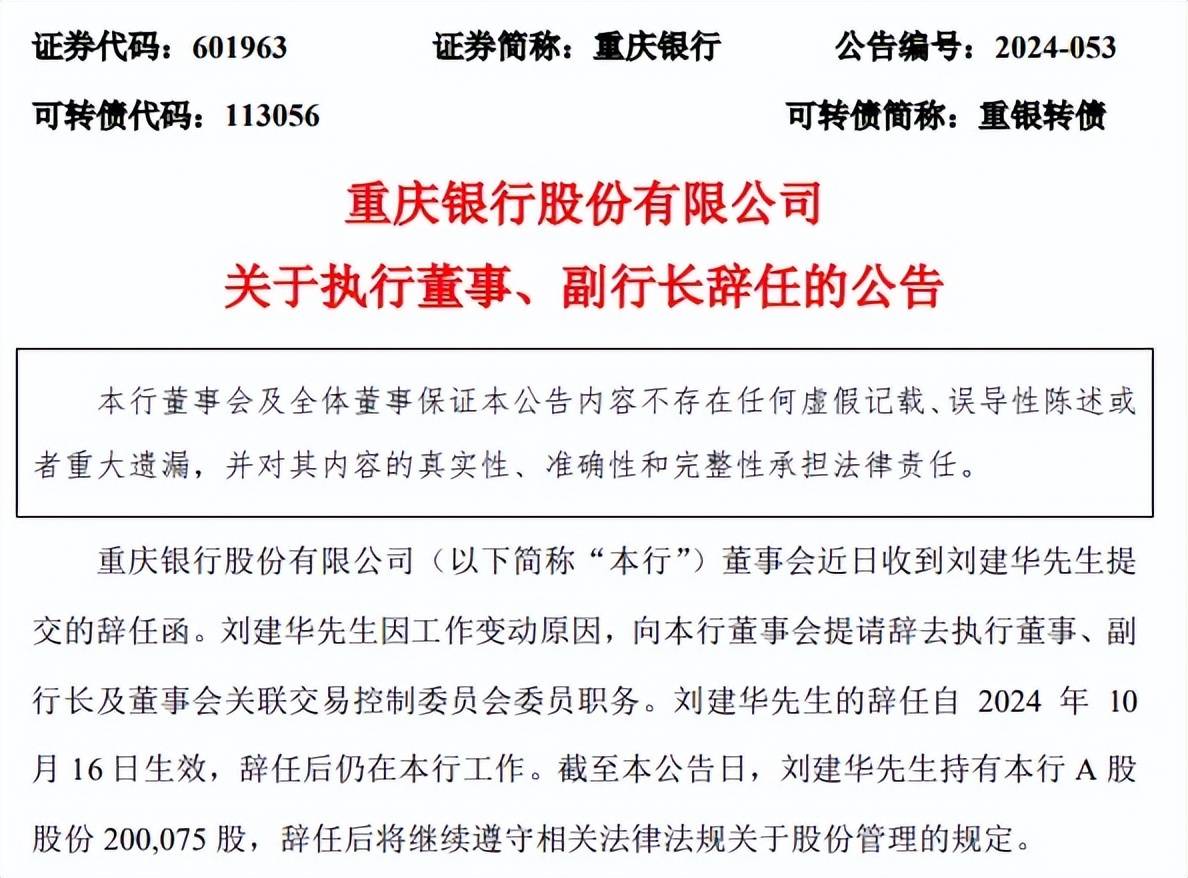

同日,重庆银行公告称,因工作变动原因,刘建华申请辞去执行董事、副行长及董事会关联交易控制委员会委员职务。辞任后,仍在公司工作。

1965年12月出生的刘建华,在2011年12月获得重庆大学高级管理人员工商管理硕士学位,是高级经济师,自1996年12月加入重庆银行,曾任上清寺支行副行长、行长,人和街支行行长,第二届、第三届和第四届监事会职工监事,公司银行部总经理、首席零售业务执行官。

自2013年2月起担任公司党委委员,自2014年10月起担任副行长,自2016年8月起担任执行董事,负责公司的普惠金融业务、个人银行业务、信用卡业务及机构发展业务的管理和发展,2023年税前年薪为50.55万元。

截至公告日,刘建华持有公司200,075股。

杨世银、刘建华都是重庆银行的资深员工,为公司的成长作出了巨大贡献,不过两人的年龄均已快到达退休门槛,公司在此之际对其工作岗位作出调整也在情理之中,毕竟公司需要时间来物色、考验合适的接替人选。

事实上,重庆银行多位高管在年内因为到龄退休而辞职,例如原董事长林军在1月辞职,原职工监事黄常胜在5月辞职,这意味着公司未来管理层将逐渐“年轻化”。

需要指出的是,10月17日,重庆银行董事会同意聘任王伟列为副行长,任职资格尚待国家金融监管总局重庆监管局核准。

1979年9月出生的王伟列,毕业于厦门大学,获经济学学士学位,曾在璧山支行担任行长助理、副行长、行长等职务,此后任文化宫支行行长。

2020年3月至2023年2月,担任公司行政部总经理,自2023年2月至今担任公司内控合规部总经理,还是公司党委委员。

高管逐渐年轻化或是公司未来的主旋律。

利息净收入连续两年下滑

重庆银行创立于1996年,是西部和长江上游地区成立最早的地方性国有股份制商业银行之一,2013年11月成功在港交所挂牌上市,2021年2月成功登陆上交所主板,是西部首家“A+H”的城商行。

据短平快解读了解,截至6月末,公司资产规模超过8000亿元,拥有机构数量194个,其中重庆地区其他分支机构多达145个,企业员工数量5294人。

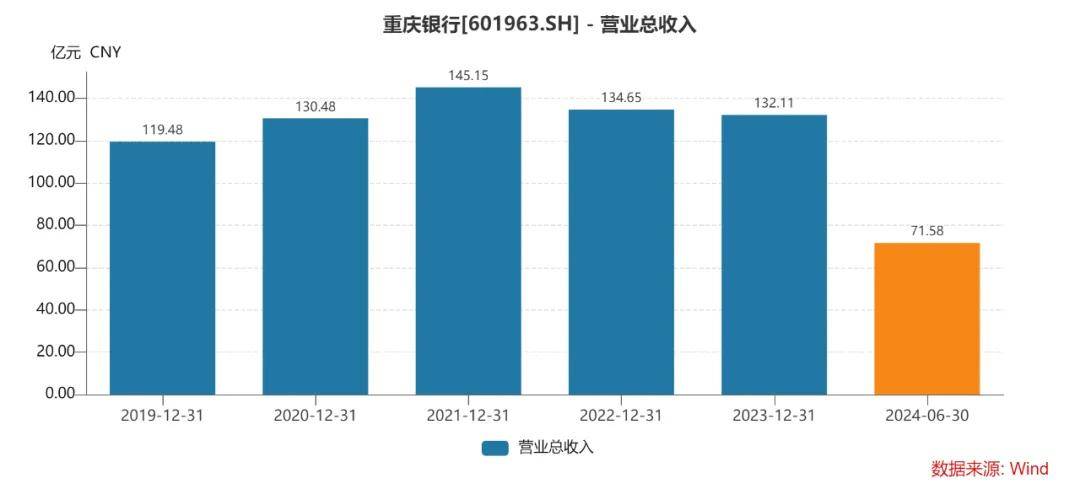

收入方面,最近五年,重庆银行的营业收入呈现先升后降态势,分别为119.48亿元、130.48亿元、145.15亿元、134.65亿元、132.11亿元,近两年同比分别下降7.23%、1.89%。

今年上半年,公司实现71.58亿元,同比增长2.62%,其中Q1、Q2同比增速分别为5.17%、0.41%,公司面临着较大增长瓶颈。

利息净收入的持续下滑。最近两年,公司利息净收入分别为108.08亿元、104.47亿元,同比分别下降6.8%、3.34%,今年上半年为52.24亿元,同比分别下滑3.01%。

净息差的不断下滑是银行业共同面临的难题,重庆银行2022年至今年上半年分别为1.74%、1.52%、1.42%,上半年数值较2020年高点2.27%已经下滑了0.85个百分点。

在利息净收入持续下滑的背景下,非息收入成为了重庆银行收入增长的关键,具体的表现如何?

非息收入波动大。最近两年,公司非息收入分别为26.57亿元、27.64亿元,同比分别-8.95%、4.04%,上半年为19.34亿元,同比大增21.73%,这是公司上半年收入实现增长的关键。

分析来看,手续费及佣金净收入总体呈现下滑态势,近两年分别为7.61亿元、4.11亿元,同比分别下滑0.97%、45.96%,这一情况在上半年实现逆转,同比猛增159.99%至5.11亿元,超过去年全年数值。

其中代理理财业务收入4.13亿元,同比增长2.98亿元,主要是由于当期理财产品管理费及超额报酬较上年同期增长。

2022年及上半年,公司其他非息收入分别为18.96亿元、23.53亿元、14.23亿元,同比分别变动-11.81%、24.12%、2.21%。其中投资收益保持增长,分别为18.44亿元、20.11亿元、15.9亿元,同比分别增长10.35%、9.05%、32.52%,主要是处置债券产生的收益。

也要看到,公允价值变动损益波动较大,主要以亏损为主,分别为损失5.56亿元、收益1.16亿元、损失2.32亿元,其中上半年同比减少2.73亿元,主要是交易性金融资产估值下跌的影响导致。

上半年手续费及佣金净收入猛增,投资收益保持良好增速,是非息收入保持增长的关键,让公司收入扭转了下滑态势,不过,投资收益一般不具备可持续性、存在较大不确定性,未来能否持续增长仍有待观察。

利润方面,2022年至上半年,公司归母净利润分别为48.68亿元、49.3亿元、30.26亿元,同比分别增长4.38%、1.27%、4.12%,虽有增长,但增幅不大,同期的拨备覆盖率呈现上升态势,分别为211.19%、234.18%、249.59%。

需重视零售贷款质量

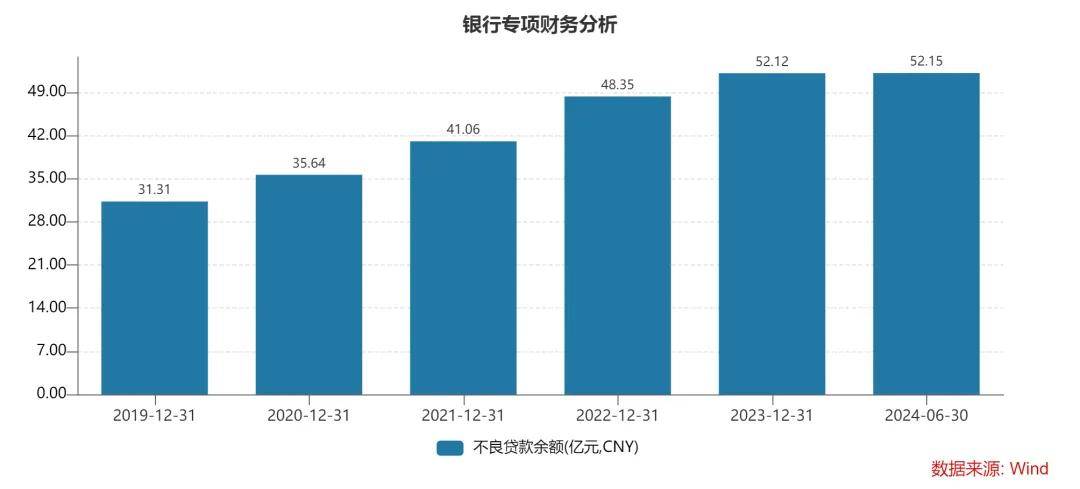

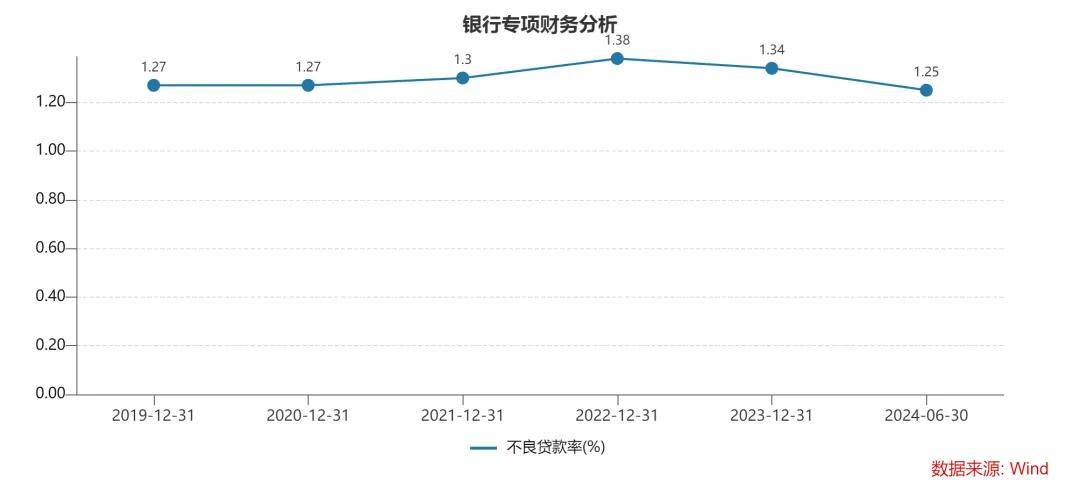

近五年来,重庆银行的不良贷款持续增长,分别为31.31亿元、35.64亿元、41.06亿元、48.35亿元、52.12亿元,累计增加20.81亿元,增长率66.46%。上半年增长至52.15亿元。

同期不良贷款率呈现先升后降态势,分别为1.27%、1.27%、1.3%、1.38%、1.34%,累计上升0.07个百分点,上半年进一步下滑至1.25%。

另外,公司关注类贷款的金额同样呈现上升态势,从2019年76.56亿元增长至2023年131.3亿元,累计增加54.74亿元,占比从3.12%上升至3.36%。上半年关注类金额及占比分别为129.08亿元、3.1%,较年初有所下滑。

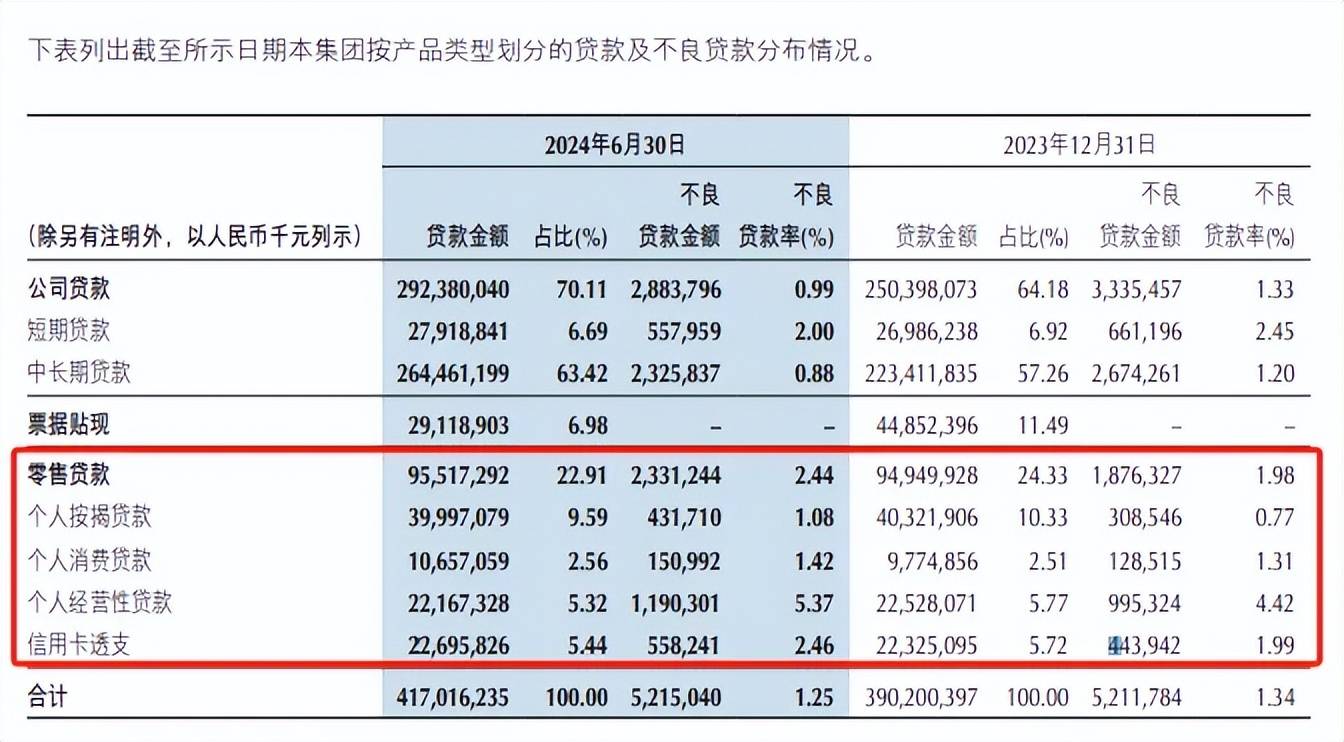

据短平快解读了解,重庆银行贷款主要以对公贷款为主,上半年贷款金额占比高达70.11%,不良贷款金额、不良贷款率分别为28.84亿元、0.99%,较年初分别减少4.52亿元、0.34个百分点。

如此来看,对公贷款的质量是有所改善的。

不过,对公贷款中的短期贷款是需要引起关注的,上半年的不良贷款、不良贷款率分别为5.58亿元、2%。

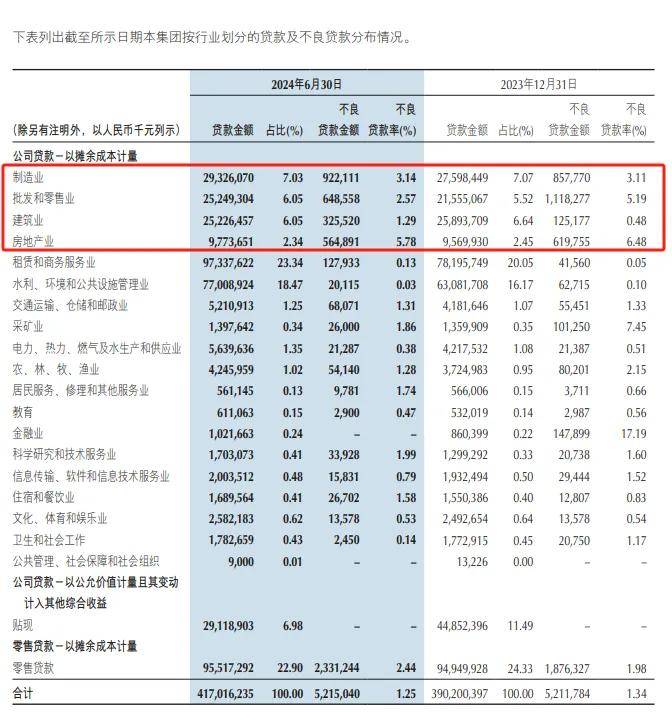

分行业来看,制造业、批发和零售业、建筑业、房地产业的不良情况较为严重,报告期不良贷款分别为9.2亿元、6.49亿元、3.25亿元、3.65亿元,对应的不良贷款率分别为3.14%、2.57%、1.29%、5.78%,其中以房地产不良贷款率最为突出。

最近五年,房地产业不良贷款从2.46亿元上升至6.2亿元,不良贷款率从1.79%上升至6.48%,中报较2023年初有了较大改善,但仍然需要引起重视。

事实上,重庆银行自上市以来发布的诉讼公告,涉及对象就是房地产企业,例如在2022年1月状告重庆爱普地产(集团)有限公司(爱普地产)、重庆市新城开发建设股份有限公司两家公司,涉及5亿元债务本金及利息,最终胜诉,不过爱普地产及相关担保人无可执行财产,未能拿回债券本息。

2023年12月,公司就上述认购爱普地产5亿债券事项,将保荐机构中国国际金融股份有限公司、审计机构天职国际会计师事务所(特殊普通合伙)、评估机构东方金诚国际信用评估有限公司以及相关人员告上法庭,要求诸多被告承担连带责任,共同赔偿债权本金及利息,理由是债券发行存在虚假陈述。

目前,上述案件尚未有最新进展。

与对公贷款有所改善不同的是,加强零售贷款质量管理迫在眉睫。

近五年来,公司零售贷款不良贷款从8.84亿元上升至18.76亿元,累计增加9.92亿元,增幅约112.22%,不良贷款率从0.97%上升至1.98%,累计上升1.01个百分点。

上半年零售贷款的不良贷款、不良贷款率分别为23.31亿元、2.44%,是近年来历史性新高。

分析来看,个人经营性贷款、信用卡透支、个人按揭贷款、个人消费贷款分别为11.9亿元、5.58亿元、4.31亿元、1.51亿元,其中个人经营性贷款、信用卡透支的不良贷款率分别高达5.37%、2.46%。

对于零售贷款“不良”的快速增长,公司并没有进行解释说明,不过,加强零售贷款的质量管理势在必行,就要看相关负责人如何进行把控了。

今年6月,公司因存在贷款风险分类不准确;资金投向不合规且未按约定用途使用;对政府平台项目风险管控不到位;贷前调查不尽职;小微企业抵押评估费用由借款企业承担,被处以200万元罚款,这提醒公司需要加强风控管理、进一步合规运营。