2023年,奈雪的茶初步实现盈利,但这种情况在今年上半年发生了逆转,预计净亏损超过4亿元,一夜回到解放前。

业绩爆雷让公司遭遇投资者用脚投票,股价在8月15日暴跌近16%,市值大幅缩水,现如今约为26亿元。

需要指出的是,公司上半年门店拓展面临一定挑战,预计2024年全年新开直营门店规模低于往年,且会调整或关闭部分表现不佳之直营门店,后者也是公司大额亏损的重要原因之一。

另外,被公司给予厚望的加盟业务,即使公司一再降低门槛,但似乎并不足以吸引加盟商,这也导致加盟店数量增长较为缓慢,尚不能对公司业绩起到显著作用。

点击输入图片描述(最多30字)

由盈转亏

8月2日,奈雪的茶发布的盈利预警显示,上半年录得收入约24亿元~27亿元之间,录得经调整净亏损(非国际财务报告准则计量)4.2亿元~4.9亿元。

对比来看,公司本次预告收入低点较去年同期25.94亿元下滑约7%,预告收入高点同比上升约4%,总体并不乐观。

2019年至2023年,奈雪的茶营业收入总体呈现增长态势,分别为25.02亿元、30.57亿元、42.97亿元、42.92亿元、51.64亿元,年复合增长率19.86%,其中2023年同比增长20.32%。

点击输入图片描述(最多30字)

按乐观估计,假设公司上半年收入实现4%的增长,但与2023年相比还是存在很大差距的,最终是微增长,还是下滑,则有待时间验证。

相较于收入,公司的盈利情况更加令投资者担忧。

2019年至2022年,奈雪的茶连续多年处于大额亏损当中,分别亏损0.39亿元、2.02亿元、45.25亿元、4.69亿元,亏损情况在2023年得到扭转,当年实现归母净利润0.13亿元。

点击输入图片描述(最多30字)

分析来看,经营规模的扩大让公司收益随之增长,且公司还实施一系列降本措施让公司实现扭亏为盈,例如2022年公司的员工成本、配送服务费、使用权资产折旧占收入的比例分别为31.7%、8.9%、10.1%,而2023年则分别降至27.2%、7.6%、8%。

然而,公司2024年上半年未能延续盈利,反而爆出大额亏损,再次陷入亏损漩涡,这究竟是为什么呢?

奈雪的茶表示,消费需求未有显著回复,门店收入承压,而本集团门店端成本优化已基本到位,人力、折旧与摊销等成本短期内优化调整空间有限,从而导致门店经营利润率受到较大压力;

同时,公司计划关闭部分表现不及预期的门店,并为此计提资产减值准备所致。

据国家统计局数据,上半年社会消费品零售总额235969亿元,同比增长3.7%,其中餐饮收入26243亿元,同比增长7.9%,总体发展情况尚可。

显然,内在因素才是导致公司业绩亏损的“元凶”。

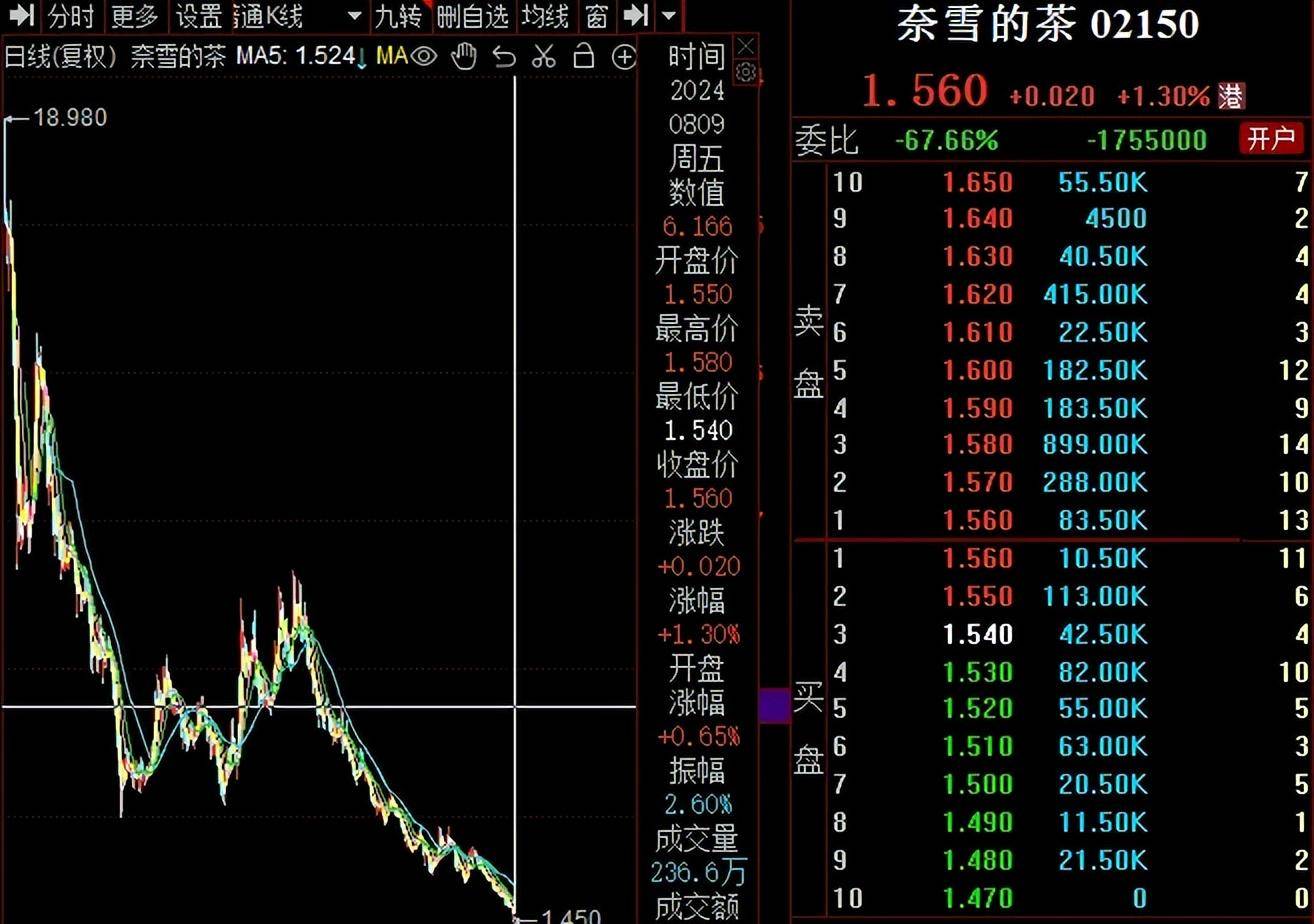

受业绩大额亏损影响,奈雪的茶在资本市场遭遇投资者用脚投票,公司股价在8月15日以暴跌15.91%收盘。

自2021年6月上市以来,奈雪的茶股价在达到18.98港元/股的高点后,开始了较长时间的下跌,截至8月8日收盘,股价为1.54港元/股,较高点跌幅近92%,总市值26.37亿元,TTM市盈率181.9。

门槛会再降吗?

奈雪的茶创立于2015年,推出了“茶饮+软欧包”的双品类模式,这也是公司致力于“大店”策略的重要原因,该策略也让公司迅速跻身高端茶饮梯队。

然而,“大店”策略带来的是高昂的成本,再加上公司此前一直坚持直营模式,让公司长期处于大额亏损当中,直接影响了公司门店扩张的步伐。

2023年7月,奈雪的茶官宣正式开启事业合伙,走上了绝大多数新茶饮企业选择的道路——加盟,不同点在于奈雪的茶坚持“大店”策略,加盟门槛远远高于同行。

具体来看,公司对单店合作、区域合作的资金要求分别是150万元及以上,450万元以上;要求加盟面积90-170平方米。

高昂的加盟条件让众多加盟商望而却步,而公司也在这种情况下,于今年2月末降低了门槛,其中资金需求分别骤降至80万元及以上、200万元及以上,经营面积则缩减为40平方米起,且公司还承诺在2024年6月30日前完成签约,可享受6万元的营销补贴。

一言蔽之,公司对加盟商放下了“身段”。

截至6月30日,奈雪的茶共经营1597间直营店,本季度新增、关停门店均为48间,直营门店的扩张进程遇挫。

公司预计2024年全年新开直营门店规模低于往年,且会调整或关闭部分表现不佳之直营门店,这与公司年初计划新开200间直营店的规划形成了强烈对比。

既然开放了加盟,那么公司未来的工作重心会慢慢转移至加盟业务上面,那么公司加盟业务的发展情况如何呢?

第二季度,公司的加盟店为297间,较第一季度增加92间,即每个月新增30间左右。在公司降低了加盟门槛的前提下,加盟门店扩张的速度还是颇为缓慢,这也意味加盟业务进展情况并不算乐观。

近一年时间,公司加盟店不到300间,如此成绩也是公司管理层意料不到的吧。

作为对比,同为高端茶饮的喜茶在2022年11月开放加盟,彼时其门店不到400间,而截至7月1日,公司门店数量已经突破4000间了,其中上半年新增超过900间。

截至6月,新茶饮品牌直营门店TOP10中,蜜雪冰城以34582间处于断崖式领先,而奈雪的茶门店数量与最后一名1点点(2917间)的差距超过1000间,追赶颇为不易。

上半年,新茶饮赛道整体规模呈增长趋势,但增长速度同比有所放缓,且值得注意的是,该赛道竞争越发激烈,淘汰赛将随之而来,这也是未来的重要趋势。

门店拓展不利,奈雪的茶这个节点再陷亏损泥淖,对于后续的发展可谓是十分不利,如何改变这种情况,一个切入点是加盟业务——再次降低门槛,但最终能否吸引加盟商,则仍待时间验证,毕竟加盟商已经有了更多、更好地选择了。

错估品牌影响力,拖累了公司门店发展步伐!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)