8月20日,国内男装第一品牌海澜之家披露2024年中报,交出了上半年的成绩单——增收不增利,其中第二季度营收、净利双双下跌,是否延续至第三季度仍有待观察。

虽然利润出现了倒退,但公司却破天荒的决定在中报实施大额分红,这点让投资者颇为疑惑,市场分析认为公司此举或是为了增强投资者信心,稳定股价,毕竟公司股价在最近两个月跌幅超过4成。

Q2收入下滑

今年上半年,海澜之家实现营业收入113.7亿元,同比微增1.53%,其中第一季度、第二季度分别为61.77亿元、51.93亿元,同比分别变动8.72%、-5.88%,呈现下滑态势。

据国家统计局,上半年社会消费品零售总额235,969亿元,同比增长3.7%,其中限额以上单位服装鞋帽、针、纺织品类零售总额7,098亿元,同比增长1.3%。

受经济不景气的影响,即使是行业龙头的海澜之家也不可避免的受到巨大冲击,已经披露中报的太平鸟,收入情况更加不乐观,同比下滑12.66%至31.46亿元。

成立于1997年的海澜之家,历经多年的发展,已经成为一个拥有多个品牌的服饰生活零售集团,包括海澜之家、海澜优选、OVV、黑鲸、英氏、HEAD等等,产品覆盖男装、女装、童装、生活家居以及团购定制业务。

虽然公司品牌众多,但收入来源主要依靠海澜之家品牌,这也是公司的核心,上半年实现收入89.17亿元,同比增长3.15%,占收入比例78.43%。另外,海澜团购定制系列收入10.86亿元,占比9.55%。

海澜品牌以及定制系列收入占比高达87.98%,而其他品牌收入为9.06亿元,同比大幅下滑14.85%,占比也仅为7.97%,规模以及增速均不算良好。从这点来看,公司似乎未能带领这些并购而来的品牌腾飞,反而是部分品牌拖累了公司发展步伐。

得与失,谁又能说得清呢?

海澜之家销售渠道分为线上、线下销售两个部分,其中线下销售采用直营、加盟和联营模式,渠道主要分布于全国县级及以上城市核心商圈的步行街、百货商场、购物中心等。

作为一家传统服装零售企业,海澜之家的收入主要源于线下销售,中报收入为86.97亿元,同比下滑6.45%,占主营业务比例79.72%,接近8成。

上半年,公司来自直营店的收入为24.77亿元,同比增长6.79%,而来自加盟店及其他收入为73.46亿元,同比下滑0.58%。结合前文线下销售收入下滑,加盟商的收入下滑情况预估会更加严峻。

从门店看,海澜之家品牌上半年直营店净增加62家,而加盟店及其他门店净减少130家,其中新开、关闭门店分别为35家、165家。可见加盟商面临的经营压力巨大,继而无奈退场。

Q2净利大跌

上半年,海澜之家实现归母净利润16.36亿元,同比下滑2.54%,其中第一季度、第二季度分别为8.87亿元、7.5亿元,同比分别变动10.41%、-14.42%。

进一步挖掘来看,公司上半年扣非净利润为15.09亿元,同比下滑9.26%,其中第一季度、第二季度分别为8.77亿元、6.31亿元,同比分别变动10.84%、-27.52%。

结合上文来看,公司第二季度的收入、净利情况均不太乐观,其中主营业务利润下滑幅度还是比较大的,是需要引起关注的。

分析来看,公司第二季度毛利率为43.43%,环比下降3.26个百分点,说明该季度公司成本上升较大,这或许与公司直营店扩张有关。

报告期内,公司在保持线下门店总数稳定的情况下,坚持以“精布局、高品质、强体验”为指引,重点突出新开门店质量,优化存量门店选址,稳步提升购物中心等直营门店占比,以渠道质量提升门店运营质效。

截至报告期末,公司门店数量6957家,其中直营门店1773家,占公司门店总数的比例为25.49%,去年同期占比为20.56%。

公司直营门店数量增长背后,或许也属于无奈之举。根据2023年报,公司门店数量从2022年末8219家下降至2023年末6877家,净减少1342家,关闭门店主要是加盟店和其他。

从中报来看,海澜之家品牌的加盟店仍然在减少,而其余品牌加盟店数量则有所增加。

至于公司的归母净利润、扣非净利润为何相差逾1亿元,主要是公司投资收益增加所致,为1.26亿元,公司称,主要为本期将斯搏兹纳入合并报表范围所致。

报告期内,公司子公司上海海澜斥资8800万元收购上海海新体育发展集团有限公司持有的斯搏兹11%的股权。交易完成后,公司在斯搏兹的持股比例从40%上升至51%。

据短平快解读了解,斯搏兹成立于2022年11月29日,主营授权代理阿迪达斯等一线国际运动品牌鞋服中国大陆的拓展和零售业务,在今年4月发生多项工商变更,上海海新、上海海澜的出资额分别从2.4亿元、1.6亿元变更为1.96亿元、2.04亿元,法人代表则由梁耀丹变更为周立宸。

另外,并表斯搏兹让公司形成1.44亿元的商誉,再加上公司此前收购英氏婴童形成的8.01亿元商誉,公司报告期末的商誉高达9.45亿元,这意味着若这两家公司后续业绩不达标,则存在计提商誉减值的风险,是需要投资者关注的。

股价两月大跌逾4成

虽然海澜之家上半年利润出现了下滑,但公司却选择在中报实施分红,向全体股东每10股派发现金股利2.30元(含税),占报告期归母净利润的比例为67.50%,分红总额11.05亿元。

海澜之家素有分红的传统,且股利支付率在行业中处于较高水平,上市以来累计派现205.39亿元,这在A股中颇为罕见,是值得肯定,但在中报就决定实施分红,这点颇令投资者疑惑。

加大回报投资者力度,给投资者注入一剂强心剂,继而维稳股价或许是公司决定在中报实施分红的重要原因。

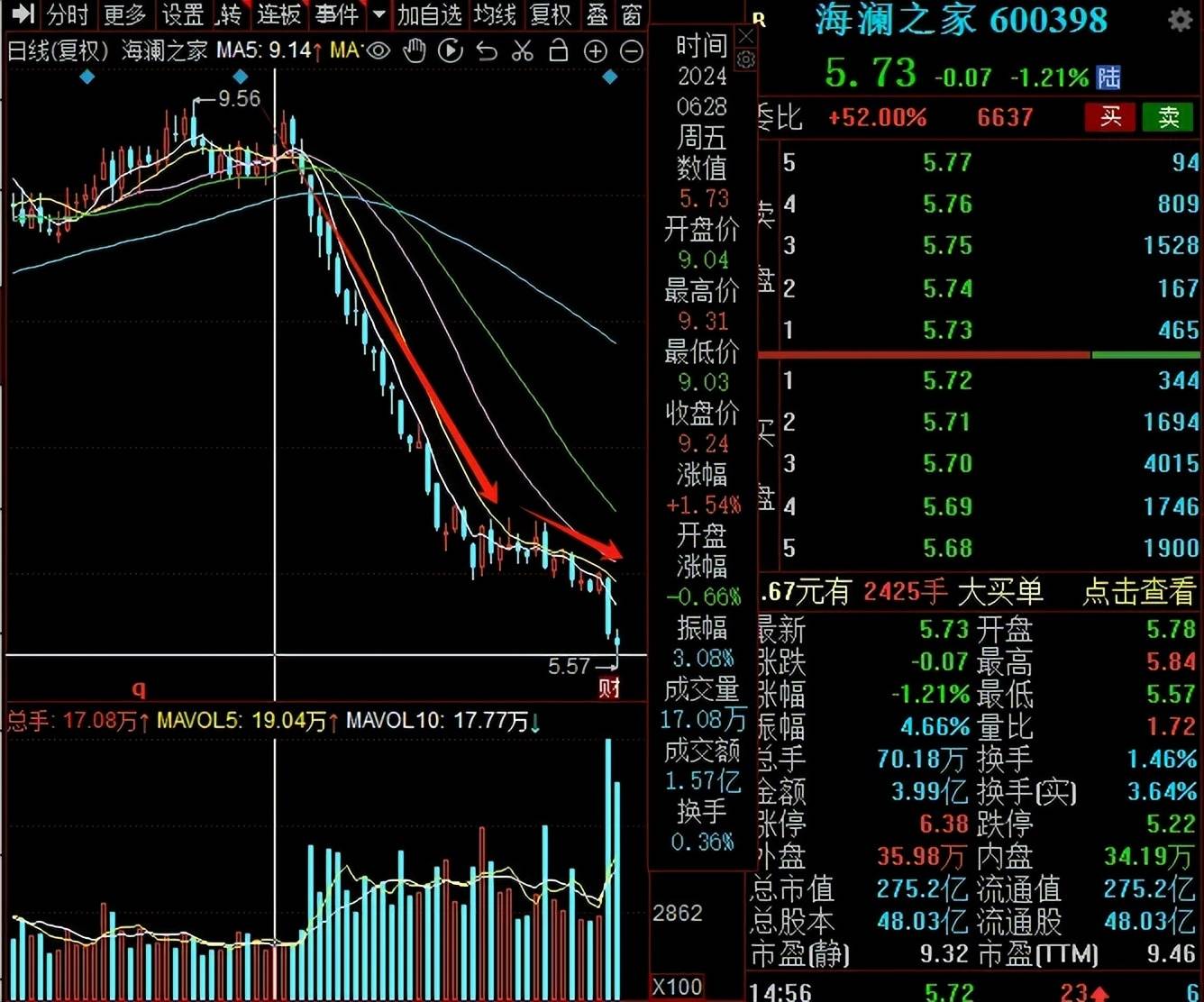

二级市场上,公司年内股价在6月17日达到9.56元/股(前复权,下同)的高点后,开始了长达两个多月的放量大跌,低点至5.57元/股,且似乎没有止跌的迹象。

截至8月21日收盘,公司股价为5.73元/股,较年内高点跌逾4成,总市值275.2亿元,两个月缩水逼近184亿元,TTM市盈率9.46。

短短两个月时间,公司股价、市值均大幅受挫,这或许是公司管理层所意料不到的。

截至6月末,公司股东3.01万户,较年初增加0.09万户。另外,截至2024中报,共有119家(更新中)机构持有公司股份,较年初减少299家。

典型的机构撤退,散户跟上。

值得指出的是,公司控股股东海澜集团也面临着较大资金需求,或许也是公司在中报实施分红的重要原因之一。

根据中报,海澜集团持有公司17.66亿股,持股比例36.77%,但目前有8.75亿股处于质押中,质押占其持股比例49.55%,接近一半的股票处于质押当中,质押融资资金用途是用于自身经营。

企查查显示,海澜集团在2025年6月、12月会有两笔质押到期,质押股份数量分别为0.75亿股、1亿股,2026年6月会有一笔质押到期,质押股份数量2亿股。

不管怎么说,上市公司加大分红力度、频次对于投资者而言是利大于弊的,也是公司回报投资者的积极表现,但投资者还是需要时刻高度关注企业的经营情况、行业的发展前景,避免踩坑。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)