8月23日,龙湖集团披露2024年中报,交出了上半年经营成绩单——营收、净利双双大幅下降,主要受到公司收入核心房地产业务收入大幅下滑影响。

另外,虽然公司的运营业务、服务业务收入均实现增长,但增长较为有限,且对公司收入贡献占比较低,不到三成。

年初至今,公司已归还到期境内信用债107亿元,年内剩余12月到期10亿元,年内压力相对而言不大,但公司未来一年内到期债务高达294.1亿元,即明年压力并不低。此外,公司债务主要集中在未来一年到五年,那才是公司的挑战。

房地产收入、盈利均大幅下降

今年上半年,龙湖集团实现营业收入468.55亿元,同比大幅下滑24.48%,低于2020年中报的511.41亿元,是最近五年中报中的最低值;归母净利润58.66亿元,同比分别大幅下降27.21%,延续2023年下滑的态势。

在房地产行业不景气的大背景下,龙湖集团录得营收、净利均大幅下滑的成绩也在投资者意料之中,毕竟很少有企业能够逆势增长。

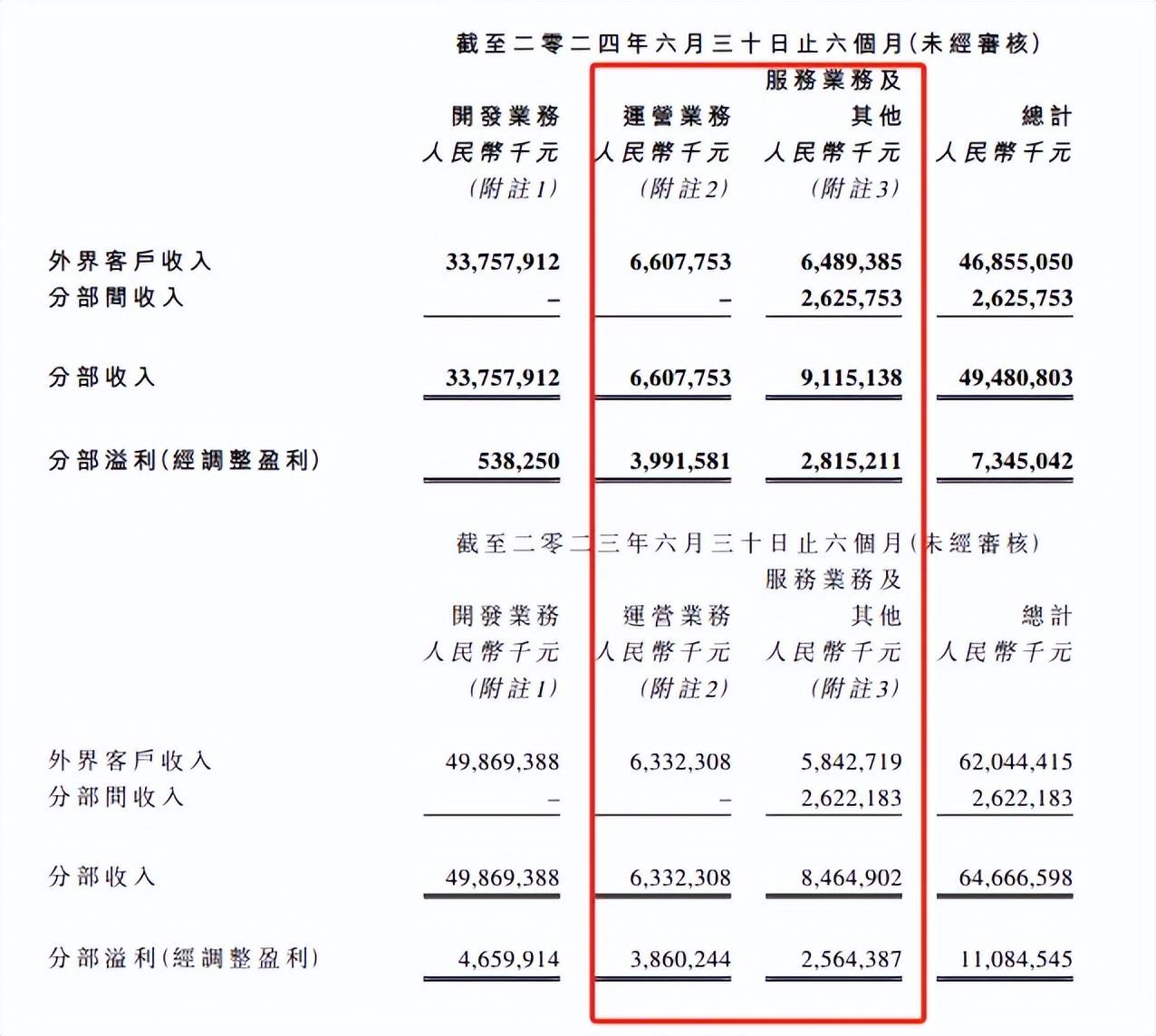

营收方面,房地产业务是公司收入的核心,上半年开发业务实现收入337.58亿元,同比大幅下滑32.31%,跌幅较大,总建筑面积302.9万平方米,同比下滑20.96%。

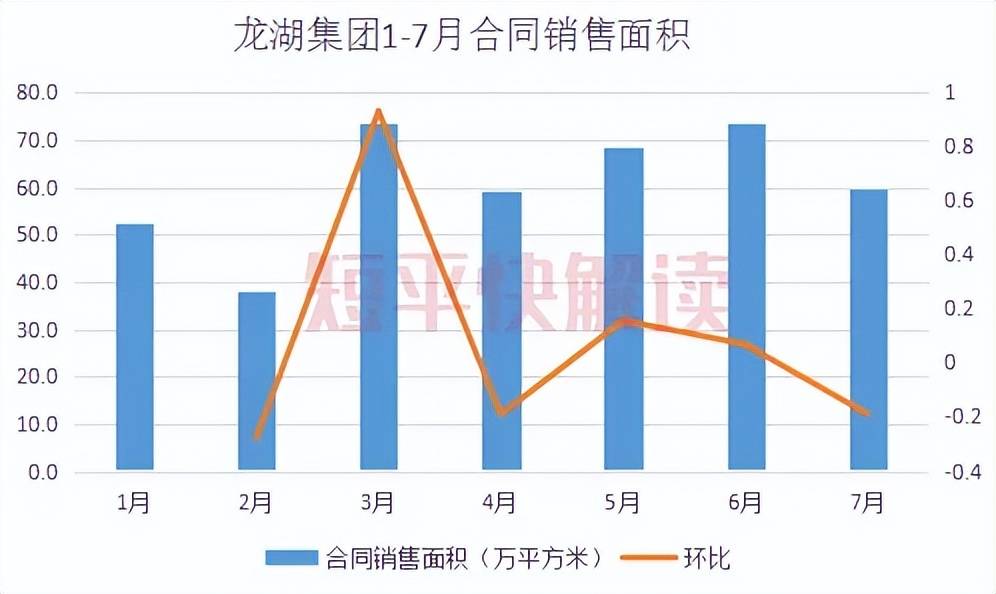

1-6月,公司合同销售额511.2亿元,同比大幅下滑48.11%;销售总建筑面积365.5万平方米,同比大幅下滑36.97%;销售单价13984元/平方米,同比下滑17.68%。

分月度来看,公司的合同销售金额、合同销售面积波动较大,其中6月环比分别增长15.54%、6.84%,但在7月份,公司合同销售金额、合同销售面积环比均出现了大幅下滑,分别下降25.2%、18.94%至75.1亿元、59.5万平方米。

为了完成上半年业绩目标,房企会在6月份推盘促销,叠加中国人民银行、国家金融监管总局在5月中旬发布重磅利好政策,即首套和二套房贷最低首付款比例分别降至不低于15%和不低于25%,以及取消全国层面首套和二套房贷利率政策下限,并下调个人住房公积金贷款利率。

上述利好因素让房地产行业在6月迎来短暂复苏,根据统计,百强房企在当月实现销售操盘金额4389.3亿元,环比增长36.3%,近六成百强房企实现单月业绩环比增长。

不过,政策利好起到的作用犹如昙花一现。

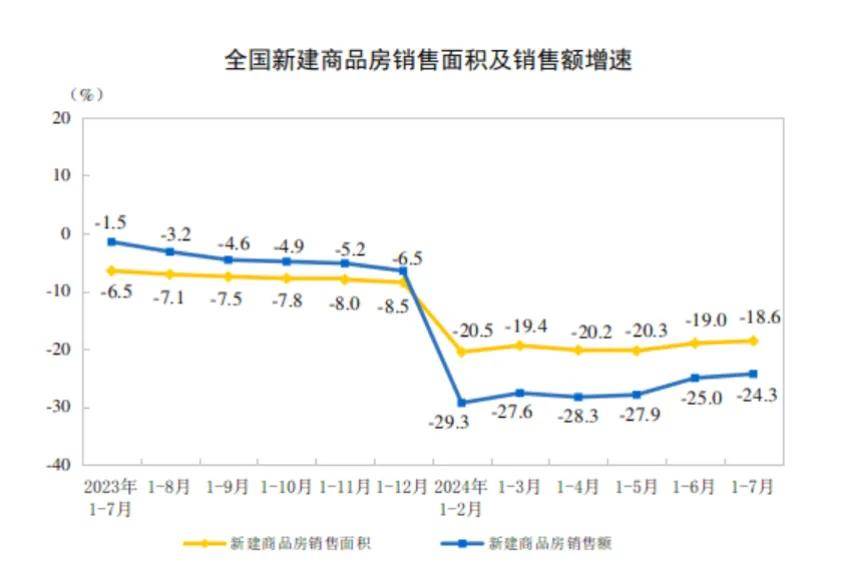

据国家统计局数据,1-7月,新建商品房销售额53330亿元,下降24.3%,其中住宅销售额下降25.9%。另外截至7月末,商品房待售面积73926万平方米,同比增长14.5%,其中,住宅待售面积增长22.5%。

销售额大降,待售面积大涨,房地产业形势仍然十分严峻。

截至6月末,公司已售出但未结算的合同销售额、面积分别为1739亿元、1239万平方米,同比分别下滑29.45%、21.08%,说明公司下半年业绩预期与去年同期会有较大差距。

利润方面,龙湖集团上半年开发业务经调整盈利5.38亿元,同比骤降88.45%,这是导致利润下滑的重要因素。分析来看,公司上半年开发业务结算毛利率7.4%,同比下降6.9个百分点;1-6月的营业额单方价格11145元/平方米,同比下滑14.36%。

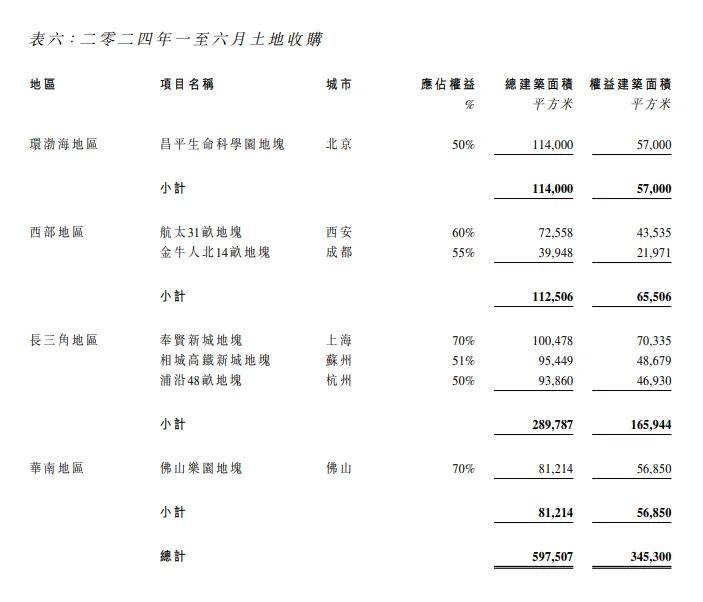

即使房地产业务收入下滑,但似乎没有降低公司拿地热情,公司上半年在北京、上海、杭州、成都、苏州、佛山、西安等城市获取7块新地皮,权益地价合计60.25亿元。

两大业务稳步发展,增幅有限

除了开发业务之外,龙湖集团还有运营业务以及服务业务,前者是包括购物商场以及租赁住房在内的投资物业,后者包含物业管理及相关服务、酒店营运等。

截至6月末,龙湖商业在20个重点城市开业91座商场,其中上半年开业了三座商场,整体出租率96%,与年初一样。

公司长租公寓品牌“冠寓”报告期在配套设施、收纳空间等方面进一步提升产品质量和服务体验,上半年实现租金收入13.1亿元,整体出租率达95.6%。

另外,公司在4月发布资产管理品牌“逍遥洲资管”,涵盖长租公寓、活力街区、服务式公寓、产业办公、妇儿医院及颐年公寓六大资管业务,覆盖更全面的年龄用户及更丰富的场景空间。

业绩方面,公司上半年的运营业务收入66.08亿元,同比微增4.35%,经调整盈利39.92亿元,同比微增3.4%,增长十分有限。

展望未来,公司在业绩发布会上表示,截止目前,公司已获取未开业的商业项目还有超过50座。这50座里面今年下半年会开业10座,明后年会保持每年10座左右的开业,为未来五年商业新开打下比较坚实的基础。

与运营业务相比,公司的服务业务及其他发展良好,实现收入91.15亿元,同比增长7.68%、经调整盈利28.15亿元,同比增长9.78%。

龙湖物业管理航道品牌“龙湖智创生活”稳步发展,上半年实现收入57.8亿元,同比增长10.2%。

公司在2023年发布的“龙湖龙智造”品牌,发展情况较为良好,该品牌包括龙智建管、龙智精工、龙智研策、龙智设计、千丁数科,这五个飞轮协同去服务好客户。上半年,公司龙智建管实现的代建项目销售额是40亿。

值得一提的是,运营业务、服务业务及其他收入占分部收入比较低,开发业务才是龙湖集团收入的根基。

分月度来看,公司的运营业务收入总体呈现下滑态势,其中6月环比下滑9.82%至10.1亿元,而服务收入总体呈现增长,但波动较大,其中6月环比增长30.28%至14.2亿元。

7月份,公司的运营性、服务收入分别为12.5亿元、6.7亿元,其中前者环比增长23.76%,后者环比骤降52.82%。考虑到物业收入不会有太大变化,推测应该是代建项目销售额出现下滑。

未来债务压力更重

对于房地产企业而言,除了需要关注业绩之外,更需要关注企业的债务情况,毕竟良好的资产质量,决定了企业能够走多远。

近年来,龙湖集团的资产负债率不断下滑,从2020年74.81%下滑至2023年66.24%,累计下降8.57个百分点,上半年进一步下滑至65.12%。可见,公司一直在努力降杠杆。

根据中报,目前公司持有现金500.6亿元(含预售监管资金191.6亿元),较年初604.2亿元减少超过100亿元,降幅17.15%;综合借贷总额1874.2元,较年初1926.5亿元减少超过50亿元,微降2.72%,公司预估年底会达到1700亿元左右。借贷约83.5%以人民币计算,另外16.5%以外币计算。

未来一年内,公司到期债务为294.1亿元,较年初268.4亿元增加25.7亿元,占总债务比例为15.7%,而公司剔除预售监管资金及受限资金后,现金短债比为1.01倍,年初为1.36倍,资金压力还是存在的。

融资方面,公司上半年经营性物业贷款净增219亿元,其中项目存量项目增额达140亿元,公司也得以用经营性物业贷提前兑付2笔CMBS(商业资产支持专项计划)共计72亿元。

偿还债务方面,公司年初至今已归还到期境内信用债107亿元,年内剩余12月到期10亿元,已提前归集完毕;2025年一季度到期的境内债已经提前回购7亿,还剩65亿将计划提前归集。

另外,2025年1月、12月,公司海外银团到期分别为人民币86亿元、84亿元,公司对前者已经支付了16亿港币,剩余债务将在年底前偿付;对于后者,公司计划在2025年下半年开始提前逐步偿还。

公司最终能否按计划偿还,还要交给时间验证。

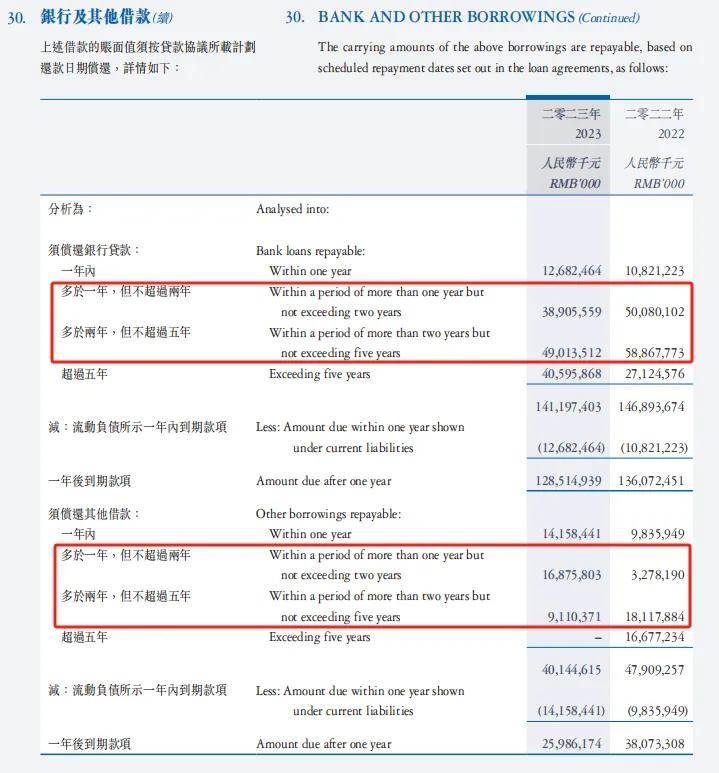

实际上,相比较于短期债务,公司未来的债务压力更重。根据2023年报,公司多于一年,但不超过两年的借款为557.81亿元,而多于两年,但不超过五年的借款为581.24亿元。

对于房地产企业而言,销售回款才是解决债务的根本,换而言之,只要企业房地产项目销售火爆,就会产生相应的现金流,继而可以偿还债务,有助于降低杠杆,但房地产行业能否复苏,不妨让子弹飞一会!

值得一提的是,龙湖集团的评级遭到下调。4月12日,标普将公司的长期发行人信用评级从“B B B-”下调为“B B+”,高级无担保票据的长期发行评级从“B B+”下调至“B B”。

同月18日,穆迪将公司家族评级由“Ba1”下调至“Ba2”,高级无抵押评级从“Ba2”下调至“Ba3”。