汤臣倍健上半年业绩没能延续2023年大涨的态势,反而出现了剧烈下滑,让投资者颇为不解,公司要达成年内收入同比个位数增长的目标恐难以实现。

分析来看,公司线上、线下渠道收入均出现了下滑,且公司披露的各大品牌收入同样出现了下滑,这还是公司上半年投入18亿元营销费用之后的结果,公司面临的压力可想而知,或许公司该改变经营策略。

此外,公司在资本市场表现不佳,股价在年内跌幅超过30%,较三年前高点跌幅更猛,市值大幅缩水,即使公司接连祭出回购等大招,但股价还是止不住下跌。

中报营收、净利双降

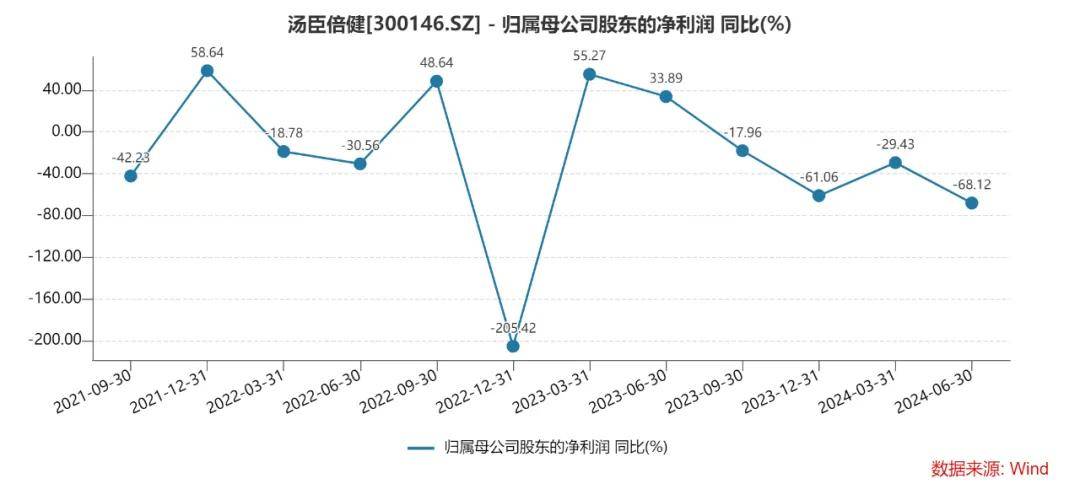

今年上半年,汤臣倍健业绩大幅下滑,其中营业收入同比下滑17.56%至46.13亿元,归母净利润同比大幅下滑42.34%至8.91亿元,与2023年全年业绩大涨形成鲜明对比。

分季度来看,公司最近三个季度营收同比均呈现下滑态势,且加剧,同比分别下滑4.53%、14.87%、20.93%至16.25亿元、26.46亿元、19.67亿元;而归母净利润则已经连续四个季度下滑,同比分别下滑17.96%、61.06%、29.43%、68.12%至3.56亿元、-1.55亿元、7.27亿元、1.64亿元。

汤臣倍健表示,今年上半年,在消费环境持续发生变化,行业竞争加剧的背景下,公司阶段性经营策略未能有效推动年初预期目标实现。

公司还表示,从行业需求角度来看,线下渠道整体份额同比下降,线上渠道呈现双位数增长,其中兴趣电商引领线上增长,传统电商面临一定的增长压力。

经销模式是汤臣倍健主要的销售模式,包含线下渠道、线上渠道,其中线下渠道是公司产品通过经销商或公司直供给药店、商超等零售终端,再由零售终端销售给消费者;线上渠道是公司产品通过分销(经销)商或公司直供给阿里、京东等电商平台,再由第三方店铺或平台自营销售给消费者。

另外,公司还通过在线上电商平台开设品牌旗舰店或自建站直接将产品销售给消费者,即直营模式。

上半年,公司境内经销商808家,较年初大幅减少130家,境外经销商54家,较年初减少1家。公司称报告期内经销商数量变化主要系经销商整合优化所致。

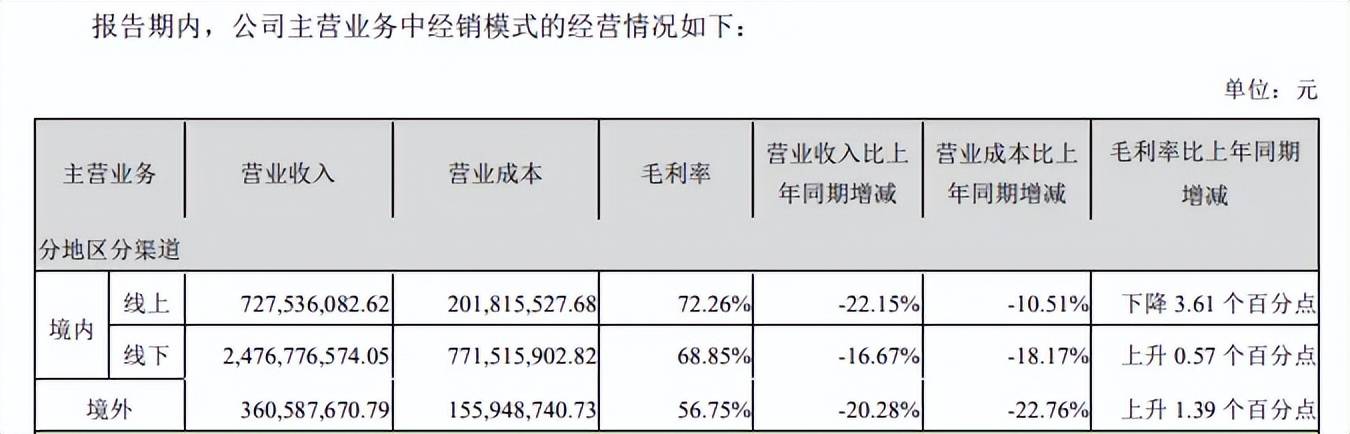

业绩方面,在经销模式下,公司境内收入32.04亿元,其中线上、线下收入分别为7.28亿元、24.77亿元,同比分别大幅下滑22.15%、16.67%。线上收入降幅较大,且毛利率同比下降3.61个百分点至72.26%。

经销模式下的境外收入为3.61亿元,同比下滑20.28%,而毛利率上升1.39个百分点。

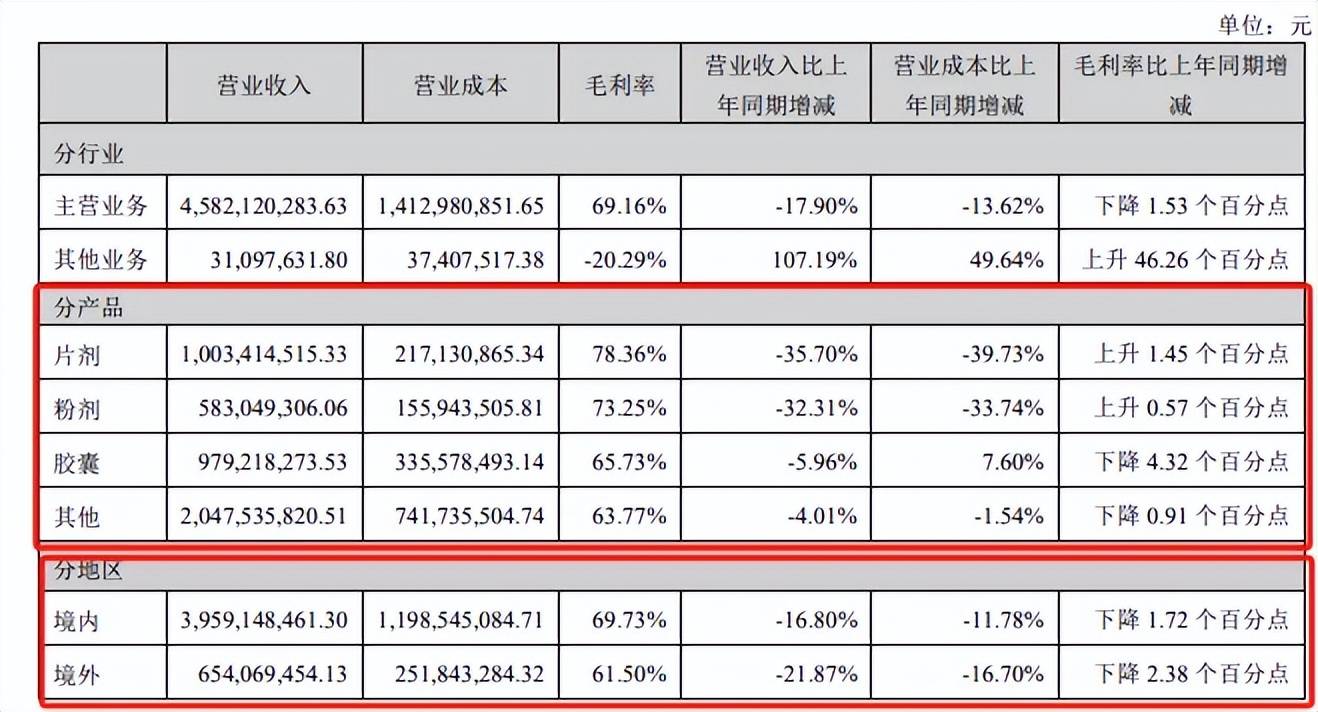

分地区来看,公司上半年境内、境外的收入分别为39.59亿元、6.54亿元,同比分别下滑16.8%、21.87%,毛利率分别为69.73%、61.5%,同比分别下滑1.72个百分点、2.38个百分点。

分产品来看,公司片剂、粉剂、胶囊以及其他(礼盒装产品、液体饮料剂等)在上半年收入分别为10.03亿元、5.83亿元、9.79亿元、20.48亿元,同比分别下滑35.7%、32.31%、5.96%、4.01%。

换而言之,公司面临的形势颇为严峻。

汤臣倍健在中报表示,下半年,公司将以提升未来经营质量为核心目标,积极调整优化整体经营策略和费用投放模型;同时,公司将推动两大核心产品迭代升级,新旧产品替换产生的短期不确定性及相关调整优化措施将对下半年经营带来更大的压力和影响。

公司在2023年报透露今年的经营目标是营业收入同比个位数增长,如今来看,这个目标恐难以完成。

重营销,轻研发

成立于1995年的汤臣倍健,2002年系统地将膳食营养补充剂(VDS)引入中国非直销领域,2010年12月15日成功在深交所创业板挂牌上市,成为资本市场的一员。

公司实施多品牌策略,除了“汤臣倍健”品牌之外,公司品牌包括专研骨关节健康营养专业品牌“健力多”、眼营养专业品牌“健视佳”、肝健康养护专业品牌“健安适”、新升代营养品牌“Yep”、新派维生素品牌“维满C”、专业婴童营养品牌“天然博士”。

另外,公司在2018年斥资33.33亿元收购澳洲益生菌品牌“lifespace”;同年斥资1.01亿元收购拜耳旗下具有80多年历史的儿童营养补充剂品牌“Pentavite”。

虽然公司拥有诸多品牌,但收入贡献主要以“汤臣倍健”品牌为主,2023年收入为54亿元,占总收入比例为57.4%,接近六成。

根据中报,公司诸多品牌的收入出现了不同程度的下滑。“汤臣倍健”同比下滑19.77%至26.35亿元、“健力多”同比下滑16.81%至5.91亿元,“lifespace”国内产品收入同比下滑24.79%至2.1亿元,境外LSG同比下滑4.72%至5.11亿元。

值得指出的是,虽然公司各大品牌的收入均出现了下滑,但公司在营销上的花费可并不少。

2019年至2023年,公司的销售费用一路走高,分别为16.5亿元、18.18亿元、24.78亿元、31.69亿元、38.59亿元,累计增长133.88%,远超同期营收增幅78.77%,费用率也从初期31.37%上升至末期41.02%。

今年上半年,公司销售费用18.22亿元,同比微降0.37%,销售费用率39.49%。其中市场推广费、平台费用、广告费分别为4.44亿元、5.32亿元、5.22亿元,其中平台费用同比大涨20.48%,其余两大费用同比下滑。

公司称平台费用增长主要系电商平台结构变化及付费流量增加所致。从结果来看,公司上半年线上渠道(直营+经销)收入同比下降20.54%至19.53亿元,显然付费推广效果并不明显,亟待改变经营策略。

广告费包括综艺投放、线上广告费、策划制作费及其他,分别为1.31亿元、2.04亿元、1.87亿元,公司称主要为提高品牌知名度增加综艺节目冠名及重点产品的资源投入。

今年1月,汤臣倍健独家冠名湖南卫视&芒果TV播出的《声生不息•家年华》;4月,公司又对芒果TV首播的《灿烂的花园》独家冠名。

公司在业绩电话会上表示,上半年销售费用转化不达预期,下半年公司将积极调整费用投放模型,全年销售费用率希望控制在45%内,但在线上环境持续快速变化的情况下相关调整效果存在一定不确定性。

与销售费用相比,公司的研发投入则略显“单薄”。

2019年至2023年,公司研发费用分别为1.26亿元、1.4亿元、1.5亿元、1.58亿元、1.79亿元,累计增长42.06%,远远不及同期营收、销售费用增速,研发费用率从初期2.4%下降至末期1.91%。

上半年,公司研发费用6978.25万元,同比大幅下滑13.47%,对应费用率1.51%。作为对比,西王食品、仙乐健康、百合股份的研发费用率1.23%、3.38%、3.56%。

汤臣倍健在核心竞争力分析中,将“科技力”放在第一,但从相关费用的流向来看,“品牌力”才是当之无愧的第一。

虽然保健品并非药品,而是属于食品的一种,但相比较于营销,科研才能构建更加强大的护城河,这提醒公司未来还需要进一步加大研发投入,才更加符合公司保健品一哥的地位。

股价狂跌,市值缩水

业绩大降之下,汤臣倍健现金流更是锐减,上半年为2.94亿元,较上年同期10.4亿元大幅骤降71.69%,净利润现金含量33.04%,上年同期为67.29%。

公司在中报中并没有对此进行解释说明,而从现金流量表来看,公司销售商品、提供劳务收到的现金的收入仅为39.32亿元,即使再加上收到其他与经营活动有关的现金7299.6万元,合计也仅为40.06亿元,与公司当期营收46.13亿元差值超过6亿元。

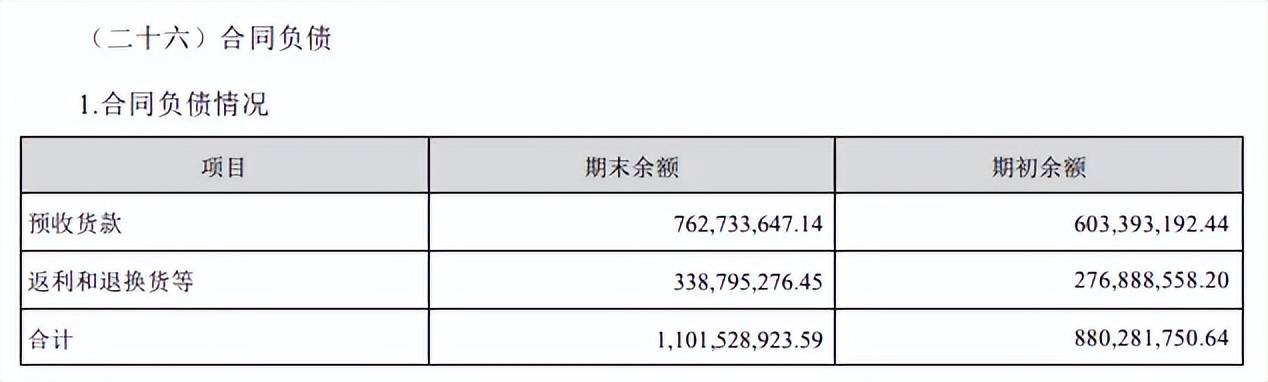

2023年末,公司合同负债高达11.02亿元,同比增长25.13%,金额创下历史性新高,主要系预收货款增加至7.63亿元所致,且返利和退换货等也增加至3.39亿元。

到了上半年,公司合同负债锐减至3.79亿元,较年初下降65.57%,公司称主要系上年底客户提前备货、预收客户货款较多,报告期已发货所致。

这是公司报告期内经营活动现金流入与营业收入差额较大的原因。

值得一提的是,合同负债猛增意味公司未来收入展望良好,反之亦然,奇怪的是,在2023年末合同负债猛增的大背景下,公司上半年主要产品的生产量均出现了大幅下滑。

上半年片剂、粉剂、胶囊、其他产品生产量分别为175,913.55万片、1,425,287.11kg、90,671.07万粒、12,982,043.40个/套,同比分别下滑39.78%、56.04%、25.23%、22.08%。

对于片剂、粉剂生产量、销售量及粉剂库存量同比减少超过30%,公司称主要系氨糖、褪黑素、维生素及蛋白粉类产品销售减少,本期公司根据销售计划调整生产所致。

为何会如此,是公司需要进行说明的。

公司上述四大类产品生产量降幅均超过销售量降幅,直接导致公司存货在上半年末下滑至6.83亿元,较年初降幅30.96%。公司表示,主要为去年末根据销售计划备货,报告期内已销售所致。

二级市场,汤臣倍健股价年内跌幅超过30%,进一步拉长时间线来看,公司股价在2021年达到36.12元/股(前复权,下同)的高点后,开始了较长时间的下跌,期间反弹后,继续下跌,低点至10.73元/股。

截至8月26日收盘,公司股价为10.91元/股,较高点跌幅接近7成,总市值185.6亿元,较此前600亿元缩水超过400亿元,TTM市盈率16.99。

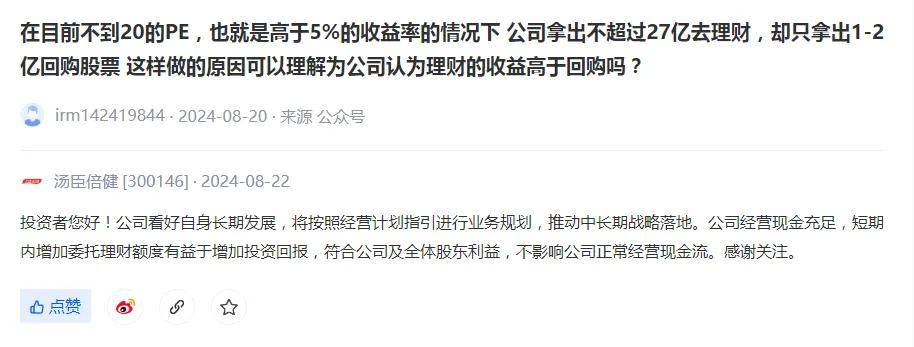

面临股价狂跌,汤臣倍健选择了回购股份来稳定投资者。

8月21日,公司披露回购报告书,回购总资金在1亿元~2亿元之间,回购股份依法全部予以注销并减少注册资本。

针对回购金额,投资者向汤臣倍健发起提问,质疑公司将更多资金用于购买理财。公司则表示,公司经营现金充足,短期内增加委托理财额度有益于增加投资回报,符合公司及全体股东利益,不影响公司正常经营现金流。