素有“眼茅”之称的爱尔眼科,上半年实现营收、扣非净利微增,增速从“十位数”降低至“个位数”,面临增长瓶颈。

近年来公司业绩快速发展,这与频繁向外并购密切相关,但值得注意的是,并购也让公司商誉持续走高,继而产生商誉减值风险;且收购诸多医疗机构意味着管理难度加大,对管理层能力有着更高地要求。

自2021年7月起,公司股价大幅下挫,年内跌幅超过3成,目前市值约900亿元,与巅峰时期突破2300亿元早已不可同日而语。

“眼茅”何以至此?

营收放缓,Q2扣非净利下滑

上半年,爱尔眼科实现营业收入105.45亿元,同比微增2.86%,其中第一季度、第二季度同比增速分别为3.5%、2.25%,增幅有限。

对比来看,公司此前三年中报实现营业收入分别为73.48亿元、81.07亿元、102.52亿元,同比分别增长76.47%、10.34%、26.45%,增速均远超2024年中报,说明公司收入面临一定的增长瓶颈。

成立于2002年的爱尔眼科,在2004年确立“分级连锁”发展模式,此后公司迎来了快速发展期,2009年在创业板挂牌上市,成为资本市场的一员。

顾名思义,公司的业务与“眼睛”息息相关,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,目前医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚,奠定了全球发展的战略格局。

截至6月末,爱尔眼科在境内医院311家,门诊部202家;在海外已布局140家眼科中心及诊所,逐渐形成覆盖全球的医疗网络机构。

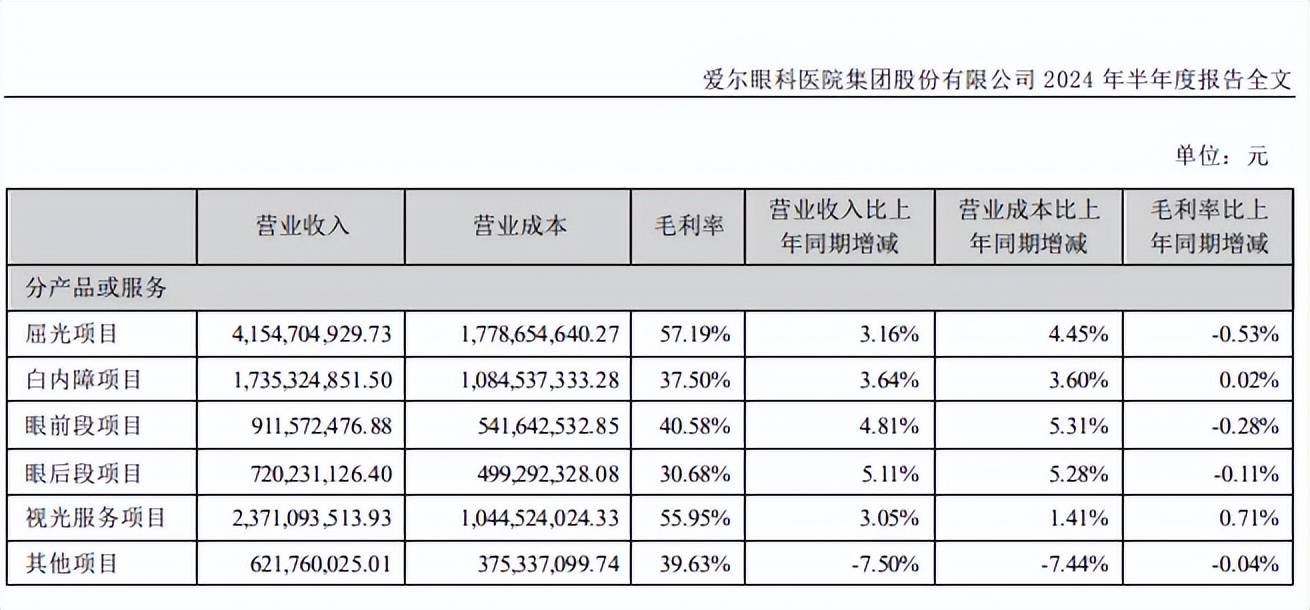

分产品来看,公司屈光项目、白内障项目、眼前段项目、眼后段项目、视光服务项目在上半年分别实现41.55亿元、17.35亿元、9.12亿元、7.2亿元、23.71亿元,同比分别微增3.16%、3.64%、4.81%、5.11%、3.05%,增速从上年同期的“十位数”降低至如今的“个位数”。

(2024中报)

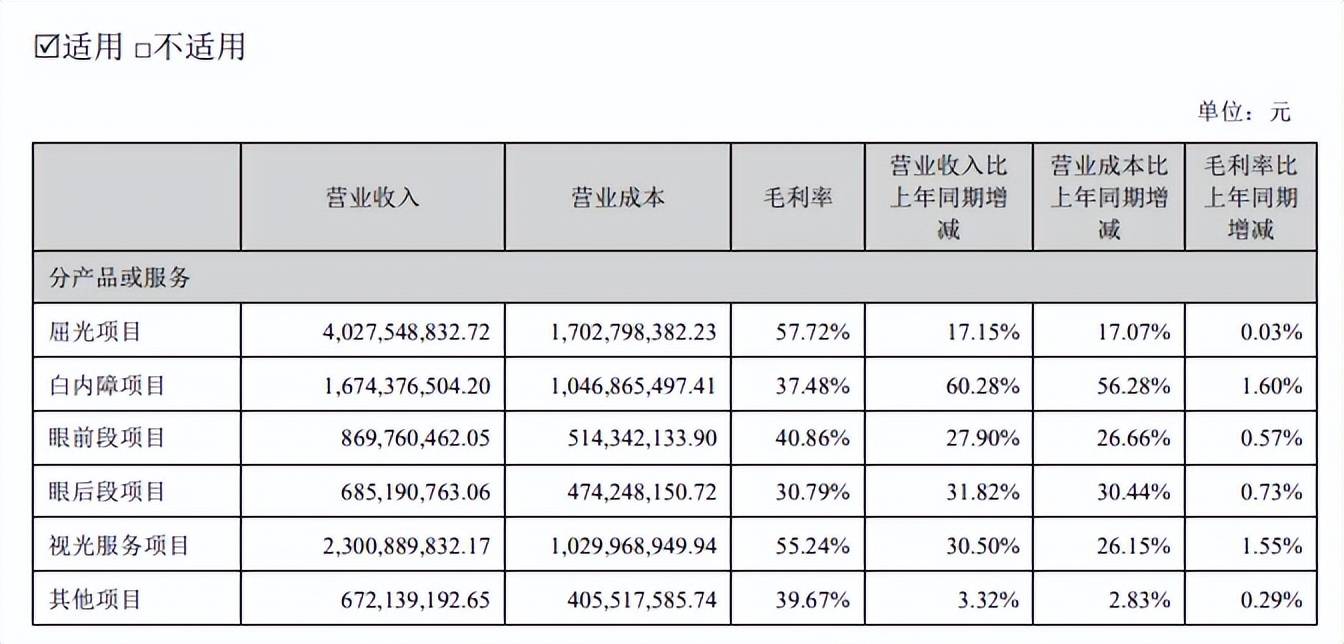

(2023中报)

爱尔眼科表示,由于外部环境的复杂多变,国内消费需求的不足阶段性影响行业增长,导致公司经营增速有所放缓。医疗行业需求有其刚性属性,随着未来经济逐步回暖,国内需求不断提振,眼科行业需求也将快速提升。

上半年,眼科行业上市公司的收入增速放缓明显,平均值为2.91%,表现最好的是欧普康视,同比增长13.31%至8.83亿元,而何氏眼科、希玛医疗是唯二出现下滑的企业,同比分别下滑5.84%、2.84%至5.85亿元、9.32亿港元。

盈利方面,爱尔眼科上半年实现归母净利润20.5亿元,同比增长19.71%,扣非净利润17.85亿元,同比微增1.48%,公司主营业务利润增长与营收增长总体保持在同一水平。

第二季度,公司扣非净利润9.42亿元,同比下滑6.42%。

公司表示,2024年上半年扣非净利增速的下降,一方面是由于在当前阶段,国内消费需求的不足以及市场竞争格局加剧,导致短期内部分医院利润率有所下滑;另一方面,公司部分医院搬迁扩建项目逐步完成,固定成本投入较大,但这些医院的规模效益尚需要一定时间实现,综合影响了公司2024年上半年的利润表现。

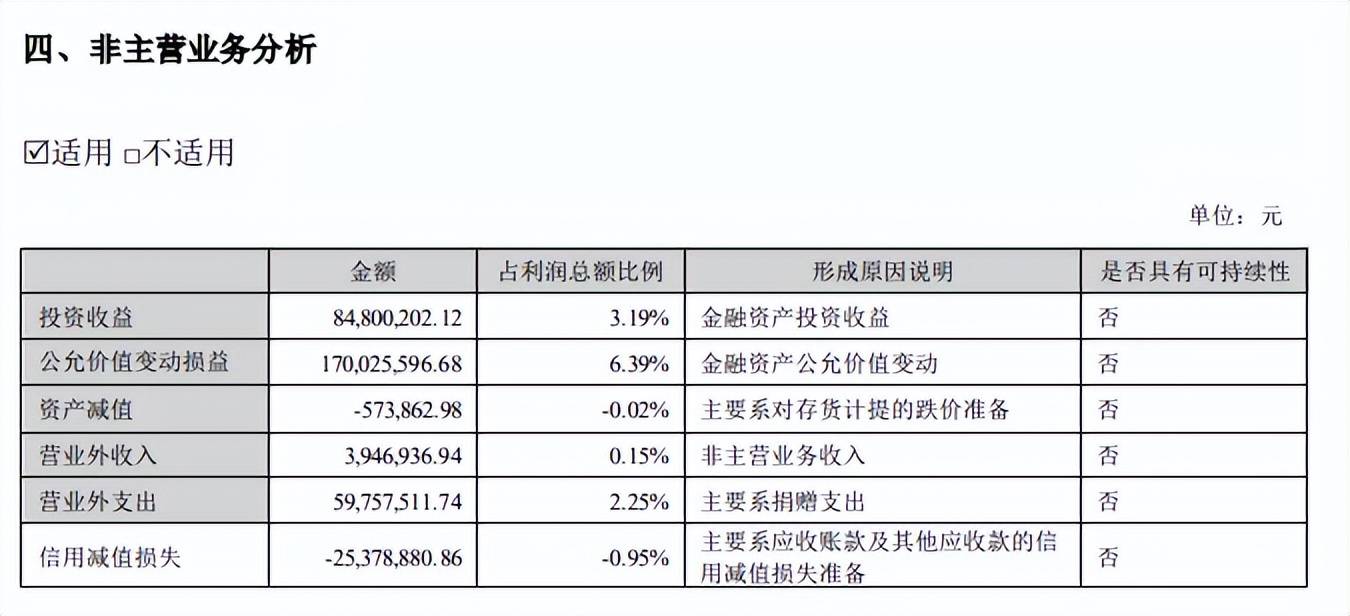

分析来看,公司归母净利润同比大增主要源于非经常性收益,上半年为2.65亿元,上年同期为亏损0.46亿元,充分说明非经常性项目存在较大不确定性,不具备可持续性。

公司非经常性项目收益主要来源投资收益以及公允价值变动损益项目,金额分别为0.85亿元、1.7亿元,合计2.55亿元,前者主要系处置交易性金融资产取得的投资收益。

虽然公司归母净利润大增,但公司经营活动产生的现金流净额同比下滑15.61%至28.43亿元,净利润现金含量138.71%,上年同期为196.75%。

并购隐忧

8月29日晚,爱尔眼科在披露的《关于“质量回报双提升”行动方案》公告指出,自上市以来,公司营业收入从2009年的6.06亿元增长至2023年的203.67亿元,增长32.58倍;归母净利润从0.92亿元增长至33.59亿元,增长35.32倍。

公司的增长速度固然值得肯定,但在此前期间,并购操作起到了至关重要的作用,资本操作可以分为两个阶段。

在2014年以前,公司通过自筹资金来收购加盟医疗机构,此阶段向外扩张速度较慢。2014年之后,公司采用了并购基金方式的模式进行扩张,加速向外并购进程。

并购基金的操作模式是,成立一个专门用于收购各地医院的专项基金,该基金的日常并购由爱尔眼科部分认购,而只有该基金所收购的医院达到了盈亏平衡点,爱尔眼科再出资从并购基金买下即将盈利的资产。

最大程度上降低并购风险。

不过,因为爱尔眼科的并购大多属于溢价,直接导致公司业绩飙涨的同时,商誉同样狂飙,这种情况在2014年之后尤为明显。

2009年至2023年,公司商誉从初期459.55万元上升至末期的65.33亿元,增长约1420倍,远远甩开同期营收、净利的增速。

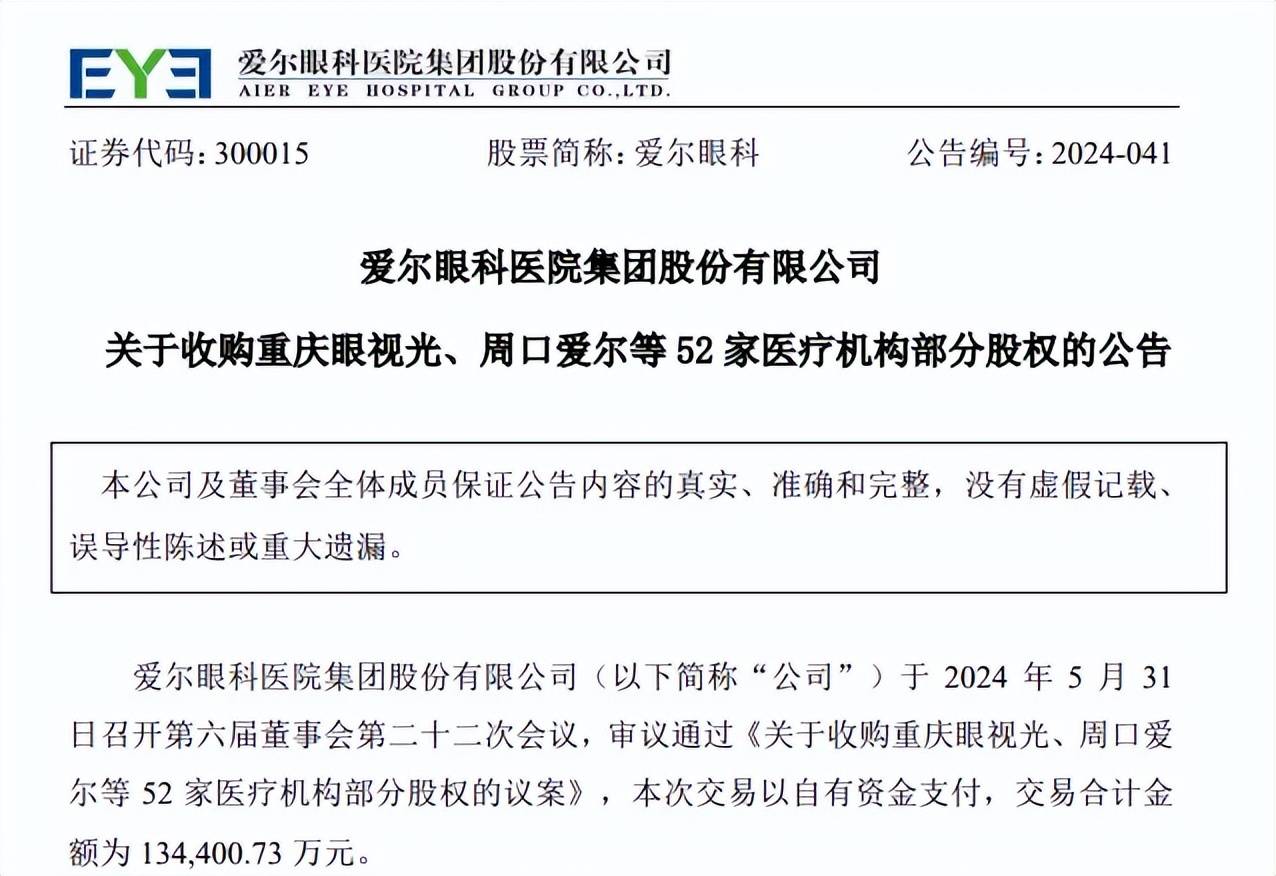

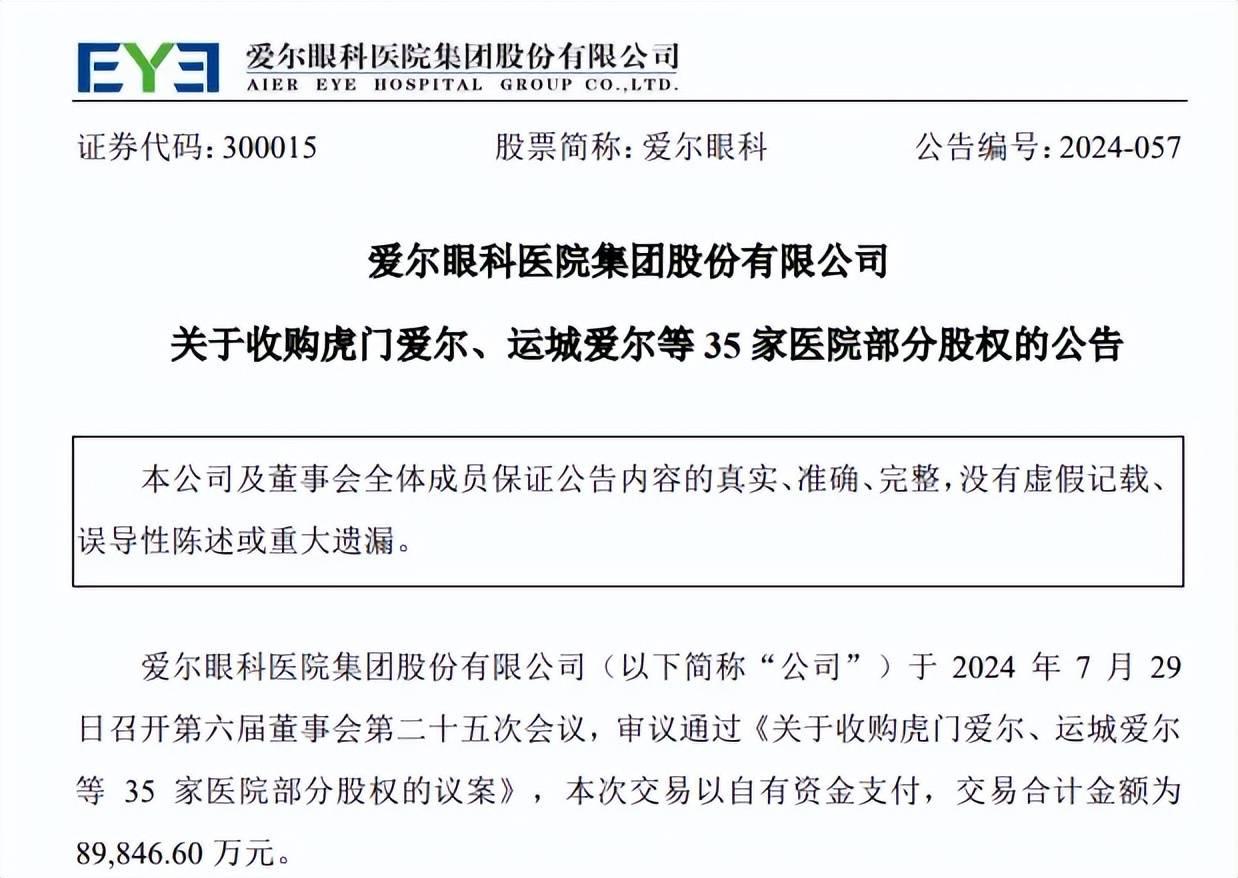

进入2024年,爱尔眼科的并购继续,上半年斥资13.44亿元收购重庆眼视光、周口爱尔等52家医疗机构部分股权;下半年又斥资8.98亿元收购虎门爱尔、运城爱尔等35家医院部分股权。

两次收购金额合计22.42亿元。

爱尔眼科表示,公司坚持内生增长与外延并购双轮驱动的发展模式,外延并购为公司提供持续增长的重要驱动力,是公司提高市场占有率和市场竞争力的重要手段。

根据中报,公司上半年收购的眼科医院及诊所,合计确认商誉12.49亿元,商誉形成原因为合并成本大于所取得被购买方可辨认净资产公允价值的份额而确认的金额。

简单理解就是收购价远远高于标的股权净资产,所以形成了商誉。

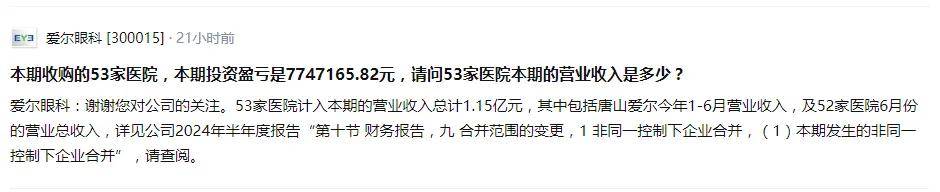

根据披露,公司上半年收购53家医疗机构计入本期的营业收入1.15亿元,与12.49亿元的商誉相比可谓是小巫见大巫。

企业的商誉存在减值风险,这对于爱尔眼科而言也并不例外,公司会在每年年度终了进行减值测试,若并购标的的资产经营状况未达预期,则存在商誉减值风险,继而会对利润产生不利影响。

爱尔眼科应对商誉的举措有以下两大策略:

收购前的尽调,包括全面掌握标的的财务数据,聘请会计事务所出具审计报告、聘请评估师出具评估报告。

收购后的整合运营,集团财务中心、事业部等与医院对接,协助医院进一步提升经营管理能力,提升持续经营能力和盈利能力。

尽管如此,爱尔眼科出现的商誉减值并不低。截至6月末,公司的商誉账面原值为92.77亿元,累计计提商誉减值准备为15.28亿元,占商誉原值比例16.47%,最近三年的商誉减值准备分别为2.17亿元、0.95亿元、3.84亿元,侵蚀了企业利润。

截至6月末,爱尔眼科参投的并购基金旗下拥有医疗机构255家,这也意味着并购仍然是公司未来的主旋律,当然,更加有效地应对商誉风险也是公司管理层应当认真思考的,毕竟公司的商誉又创下了新高,达到77.49亿元。

伴随着频繁并购,爱尔眼科除了需要直面商誉风险之外,如何管理好收购而来的医疗机构也是需要认真思考的,尤其是要保证这些医疗机构的合规运营,同时还要尽可能降低“医患”风险的发生,对公司管理层而言是一个巨大挑战。

企查查显示,最近一年来,公司共有40多家控股子公司受到行政处罚。

6月24日,恩平爱尔新希望眼耳鼻喉医院有限公司因为违规使用医疗保障基金行为,被恩平市医疗保障局责令改正违法行为,退回涉及医保基金16.12万元,并罚款10.59万元。

8月9日,蚌埠爱尔和平眼科医院有限公司使用非卫生技术人员从事医疗卫生技术工作,被蚌埠市卫生健康委员会罚款2万元。

爱尔眼科旗下部分医疗机构的违法事实远远不止这些,但囿于篇幅,本文不再列举出更多例子,下属医疗机构的违规行为需要引起公司重点关注并加强管理,减少甚至杜绝这些违规行为。

市值蒸发超千亿,何时止跌

伴随着近年来业绩的增长,爱尔眼科在资本市场的表现颇为亮眼,股价从2017年起一路走高,在2021年7月达到42.49元/股(前复权,下同)高点,市值一度突破2300亿元,被誉为“眼茅”。

辉煌过后,爱尔眼科股价迎来了较长时间的下跌,低点至9.05元/股,年内跌幅超3成。

截至8月30日收盘,公司股价为9.7元/股,较三年前高点跌幅约79%,总市值904.7亿元,较高点蒸发近1400亿元,TTM市盈率24.48。

面对股价大跌,公司选择回购股份,以稳定投资者持股信心。

2023年5月,公司发布回购方案,回购总金额在3亿元~5亿元之间,用于股权激励或员工持股计划。同年10月,公司完成回购,成交金额3.66亿元(不含交易费用)。

或许是股价迟迟不见反弹的原因,公司在回购完成后继续实施回购,回购金额2亿元~3亿元之间,回购股份用途和上一次相一致。

截至7月末,公司回购总金额2.18亿元(不含交易费用),已经完成了回购计划的最低要求。

从回购金额来看,5亿元~7亿元的回购总额相比较于公司市值而言可谓是九牛一毛。另外,相比较于诸多实施回购且将股份注销的上市公司,爱尔眼科回报股东的诚意尚有待进一步加强。

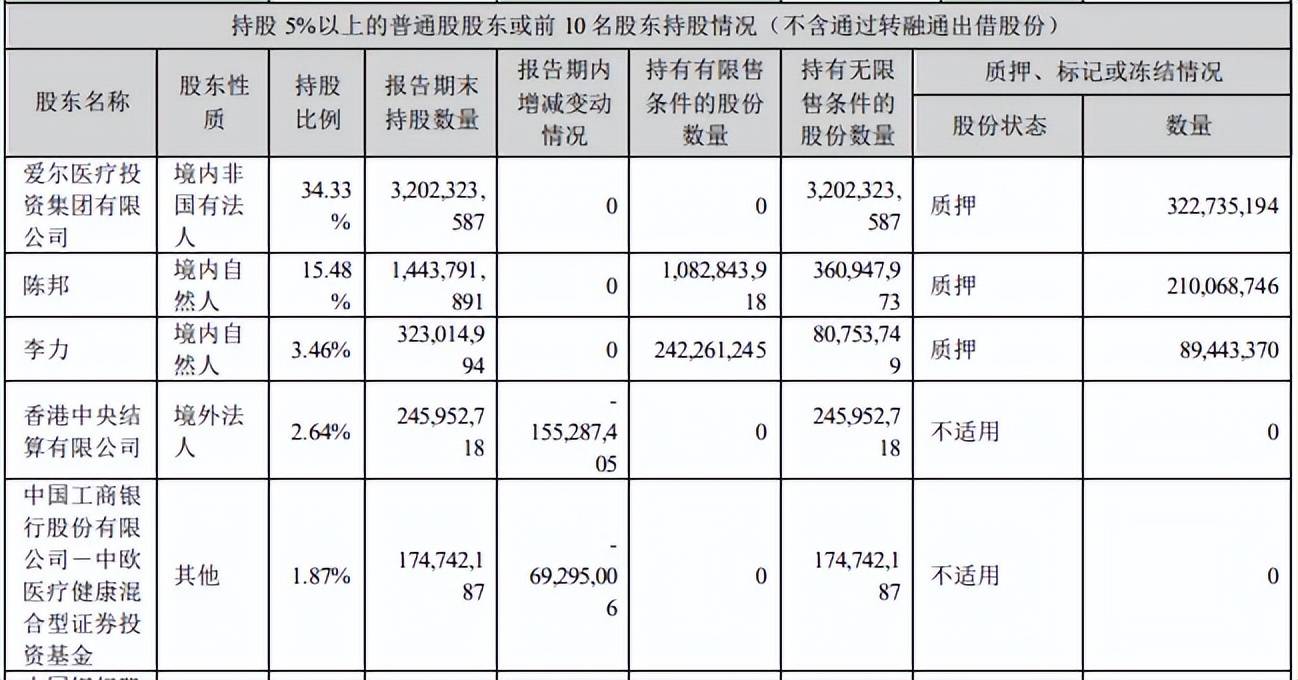

值得一提的是,公司上半年遭遇股东减持。

根据中报,公司十大股东中的香港中央结算有限公司、中国工商银行股份有限公司-中欧医疗健康混合型证券投资基金在报告期分别减持公司股份155,287,405股、69,295,006股。

此外,持有公司股份的主力机构从年初705家下降至中报的124(更新中)家,累计持有数量从48.38亿股下降至42.45亿元。

与机构撤退不同的是,持有公司股份的股东从年初31.27万户增加至中报35.35万户。

形成机构撤退,散户进场的局面。

24.48倍的市盈率对于爱尔眼科而言是高了?还是低了?这没有标准答案,一切都要以公司基本为准,不妨让时间给出答案!