“乳制品”巨头伊利股份,面临增长难题。

今年上半年,伊利股份增“利”不增收,收入是实打实下滑,归母净利润增长是转让控股子公司股权导致投资收益大增所致,扣非净利润降幅远超营收降幅。

分析来看,公司收入核心液体乳、冷饮产品在上半年降幅较大,而奶粉及奶制品则增长有限,显然消费降级以及乳品市场的阶段性供给过剩对公司业务发展是一个巨大挑战。

另外,公司经销商在中报出现了大量减少,且公司合同负债较年初下降明显,表明经销商进货意愿不强,对于未来的市场前景保持着谨慎态度。

液体乳收入下滑

上半年,伊利股份的业绩表现不尽人意。实现营业收入596.96亿元,同比下滑9.53%,这是公司自2017年以来,中报首次出现营收下滑的成绩单,且降幅并不低。

此外,公司营收已经连续三个季度出现了同比下滑,且降幅加剧,分别下滑1.82%、2.58%、16.54%至287.75亿元、325.77亿元、273.38亿元。

营收不进反退,伊利股份面临着巨大的增长瓶颈。

冰冻三尺非一日之寒,公司收入下滑早就有了苗头,最近三年的营业收入分别为1105.95亿元、1231.71亿元、1261.79亿元,同比增速呈现下滑态势,分别为14.15%、11.37%、2.44%。

收入在2023年已经下降至“个位数”,且各个季度收入同比呈现下滑态势,直至在第四季度沦为负增长,为什么会出现这样的情况呢?

伊利股份主要从事各类乳制品及健康饮品的生产与销售,经营液态奶、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、乳脂、包装饮用水等几大产品系列。按产品划分可总体分为液体乳、奶粉及奶制品、冷饮产品以及其他业务等。

液体乳业务一直以来都是公司重要的收入来源,在2021年收入占比高达76.78%,该业务品牌众多,液体奶品牌包括安慕希、金典、优酸乳、臻浓、母品牌、QQ星、舒化、谷粒多、植选、味可滋、畅意100%、伊刻活泉等;

酸奶品牌包括畅轻、每益添、金典巴氏鲜奶、joyday、大果粒、母品牌鲜奶、母品牌酸奶等。

最近三年,公司液体乳业务实现营业收入分别为849.11亿元、849.26亿元、855.4亿元,同比分别增长11.54%、0.02%、0.72%,显然自2022年起就面临增长难题了。

今年上半年,液体乳业务实现营业收入368.87亿元,较去年同期424.23亿元大幅减少55.36亿元,降幅13.05%,是导致公司报告期收入下滑的根本原因。

据国家统计局,上半年社会消费品零售总额235969亿元,同比增长3.7%,其中限额以上饮料类零售额金额1564亿元,同比增长5.6%,总体增速并不差。

伊利股份在中报指出,当前国内消费增速总体放缓,消费者信心指数于低位徘徊,食品价格下行,而乳品消费额较上年同期有所缩减,乳品市场处于阶段性的供给过剩,市场消费潜力有待持续被激发。

消费下行,叠加行业供给过剩,是包括伊利股份在内的乳制品企业收入大幅下滑的重要原因。

最近三年,公司液体乳库存量呈现增长态势,分别为189,140吨、221,716吨、225,326吨,同比分别增长52.85%、17.22%、1.63%,这是公司近两年控制生产节奏后的结果,生产量分别变动-1.56%、1.79%。

公司在中报中并没有披露产销量情况,这也让外界没法知道液体乳库存量情况,而结合收入下滑以及公司表述来看,液体乳库存量进一步上涨的可能性偏高一点,这也意味着去库存仍然是公司未来的工作重点。

冷饮业务“急刹车”,奶粉及奶制品增长放缓

事实上,除去液体乳业务之外,伊利股份的冷饮业务表现同样欠佳,上半年实现营业收入73.22亿元,较去年同期91.58亿元减少18.35亿元,降幅20.04%,远超公司总体收入降幅。

此前三年,公司冷饮业务快速增长,实现营业收入分别为71.61亿元、95.67亿元、106.88亿元,同比分别增长16.28%、33.61%、11.72%,为何增长势头在上半年戛然而止,且出现大幅下滑呢?

公司表示,冷饮行业规模受天气和去年基数较高的影响出现下滑,但公司冷饮业务线上、线下营收均为行业第一,且市场份额同步提升。

伊利股份冷饮业务品牌主要包括巧乐兹、甄稀、绮炫、兵工厂等,产品就是商家冰箱里面的冰淇淋、雪糕等

今年以来,多地雨水多发,高温持续时间较往年有所减少,再叠加消费降级影响,作为非刚需的雪糕不可避免遭到了消费者抛弃,直接导致雪糕厂家销售额大降,甚至于有部分雪糕品牌面临经营困境,例如网红雪糕品牌钟薛高。

公司奶粉及奶制品在上半年实现收入145.09亿元,同比增长7.31%,相比较于液体乳、冷饮产品的表现,该产品韧性十足,但该产品同样也有增长烦恼,早前三年的营收增速分别为25.8%、62.01%、5.09%,2023年增速放缓明显,大概率会延续至2024年。

液体乳、冷饮产品的收入均出现了下滑,而奶粉及奶制品收入则有所放缓,伊利股份面临的挑战是巨大的,能否克服还需要交由时间验证。

值得指出的是,公司的经销商数量也从之前的快速增长转变至如今的快速缩减,2021年、2022年经销商分别为15175个、19923个,而2023年及2024年上半年分别为19497个、18588个,同比分别减少426个、2101个。

上半年,公司经销收入16.71亿元,同比下滑11.3%,与此同时,公司合同负债也下滑至44.3亿元,同比下滑8.56%,较年初大幅下滑49.06%,公司称本期预收经销商的货款减少所致。

经销商拿货不积极背后,对于未来的市场前景保持着谨慎态度,更多的是观望,这意味着公司年内业绩大概率不会实现逆转,收入继续下滑的可能性偏大一些。

具体如何,还要交由时间验证。

实际上,伊利股份从2023年起就一直在积极去库存并取得一定成效。2023年及2024年上半年,公司存货分别为125.12亿元、112.21亿元,同比分别下滑15.67%、20.5%。

Q2净利大幅下滑

上半年,公司实现归母净利润75.31亿元,同比增长19.44%,实现扣非净利润53.24亿元,同比大幅下滑12.81%。

其中第二季度,公司归母净利润、扣非净利润均同比大幅下滑,分别为16.08亿元、15.97亿元,同比分别骤降40.21%、42.77%。

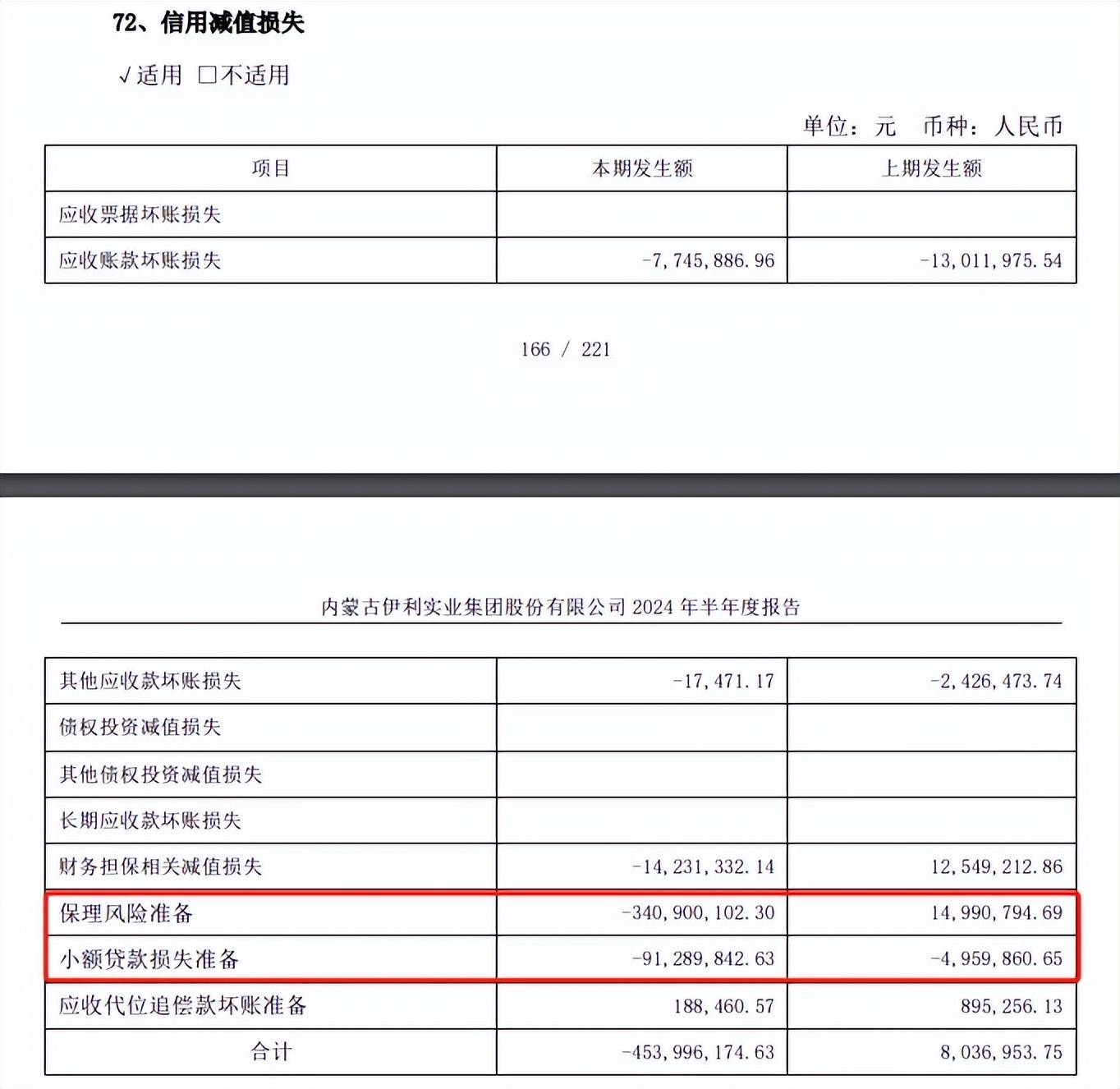

公司第二季度利润大跌除了受到营收大幅下滑影响之外,更重要的是本季度资产减值损失、信用减值损失大幅增加所致,分别为损失4.64亿元、4.38亿元,上年同期分别损失3.42亿元、1241.58万元。

根据中报,公司资产减值损失主要以存货跌价损失及合同履约成本减值损失为主,金额为4.8亿元。可见,存货高企带来的跌价损失是需要引起关注的。

另外,公司报告期信用减值损失增加主要原因是,本期计提保理风险准备和小额贷款损失准备增加所致,损失金额分别为3.41亿元、0.91亿元。

利润下滑背后,公司经营现金流也出现了大幅减少,中报同比下滑11.42%至53.26亿元,净利润现金含量70.71%,上年同期为95.35%。

需要指出的是,公司上半年归母净利润仍能保持增长,主要是源于非经常性项目收益大幅增加所致,其中非流动性资产处置损益,包括已计提资产减值准备的冲销部分金额高达25.75亿元,但并不具备可持续性。

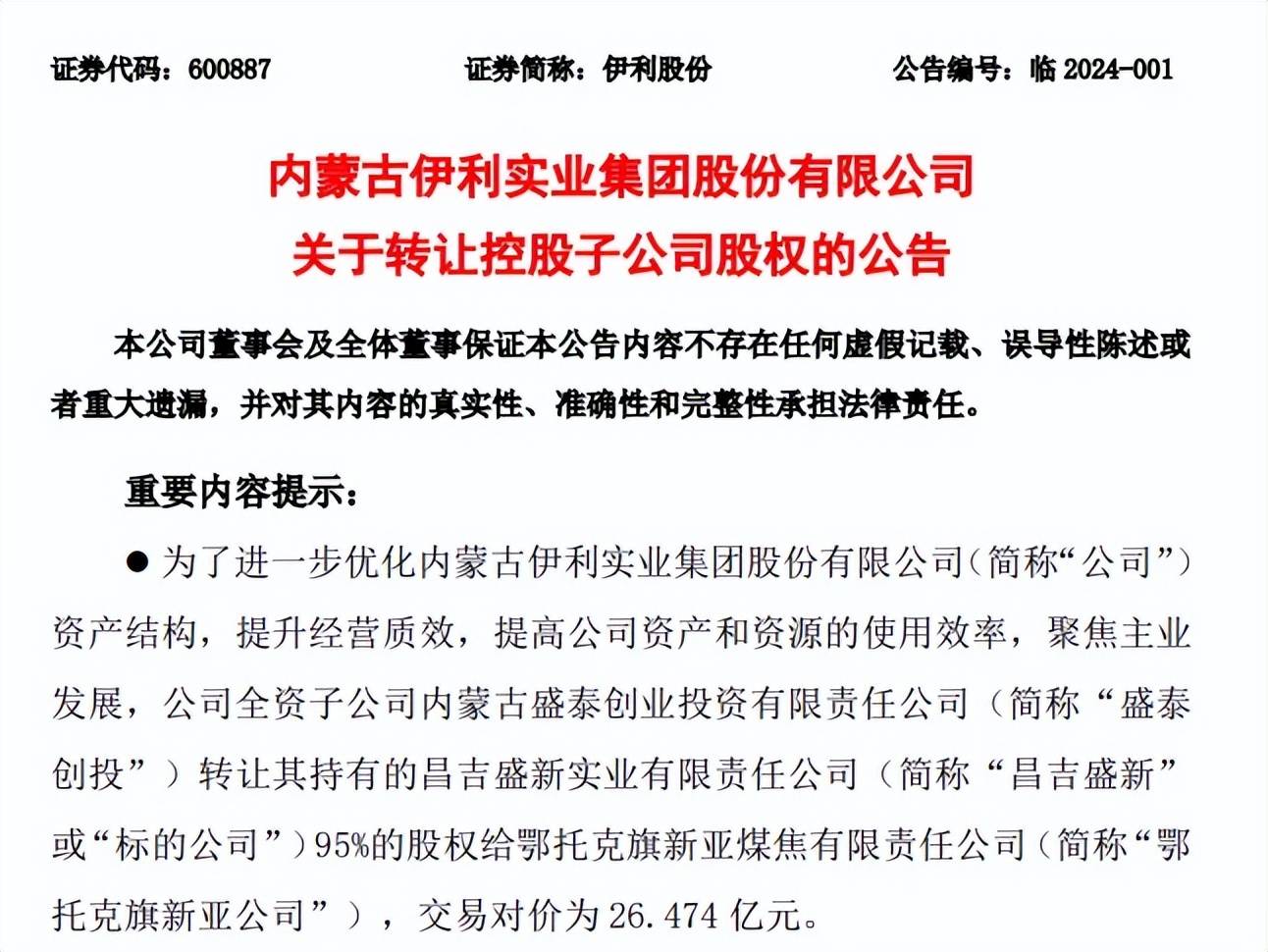

今年1月,伊利股份将控股子公司昌吉盛新实业有限责任公司95%股权转让给鄂托克旗新亚煤焦有限责任公司,交易对价26.474亿元。

昌吉盛新经营范围为投资开发,2009年获得新疆维吾尔自治区国土资源厅颁发的新疆准东煤田奇台县黑梭井东勘查区矿产资源勘查许可证。

截至2023年9月,昌吉盛新净资产8947.71万元,营收为0元,净利润31.05万元(未经审计)。

通过转让昌吉盛新,伊利股份在本报告期投资收益猛增至25.72亿元,这也是公司归母净利润维持增长的根本原因,公司称转让有利于提高资产和资源的使用效率,聚焦主业发展。

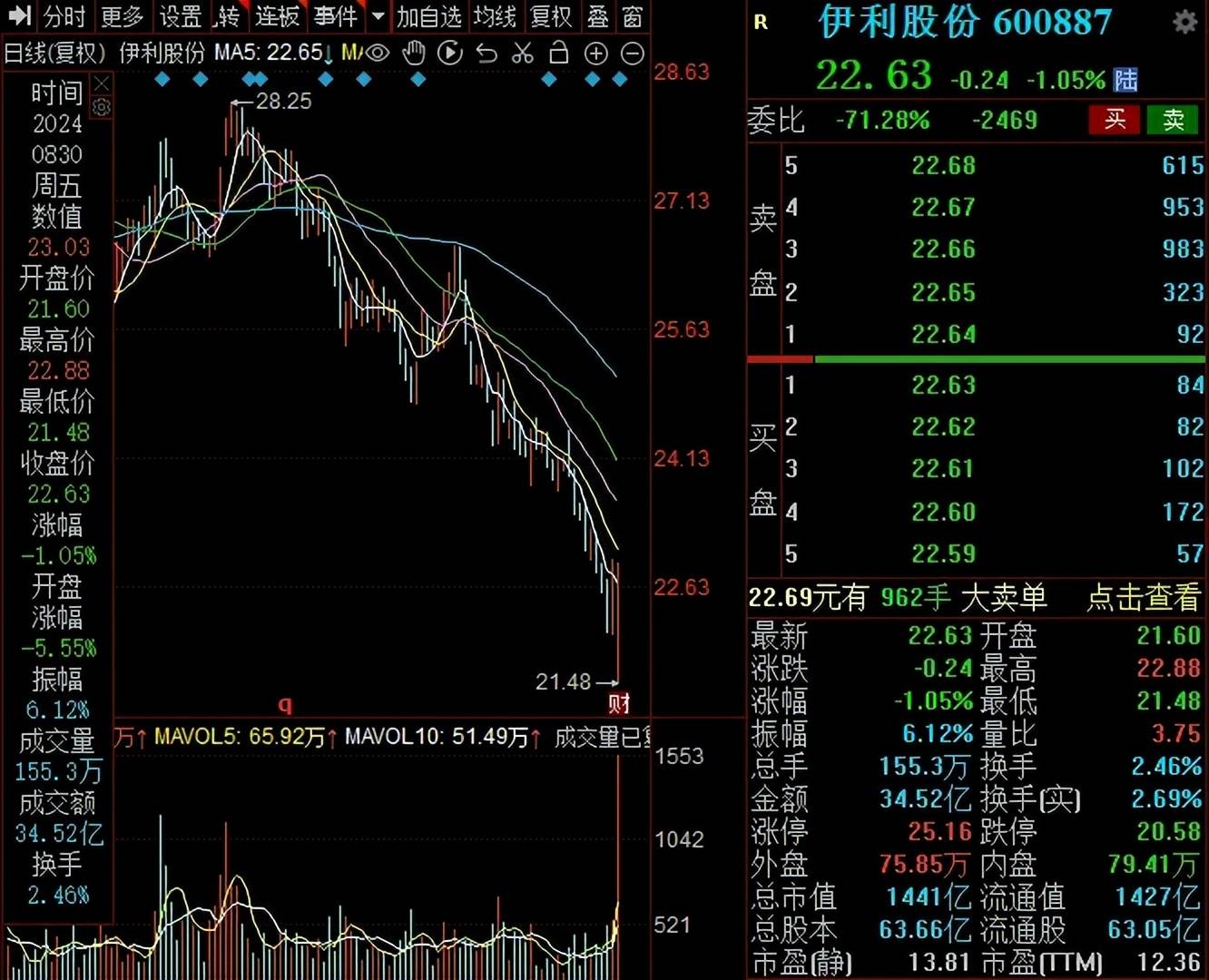

二级市场上,伊利股份年内股价波动较大,在5月达到28.25元/股(前复权,下同)高点后,开始了较长时间的下滑,低点至21.48元/股。

截至8月30日收盘,公司股价为22.63元/股,较年内高点跌逾近20%,总市值1441亿元,TTM市盈率12.36,与蒙牛乳业(11.28)估值相差不大,不存在高估或低估。

截至中报,持有伊利股份机构数量1089家,较年初10.38家所有增加;股东数量50.98万户,较年初52.16万户减少超过1万户。

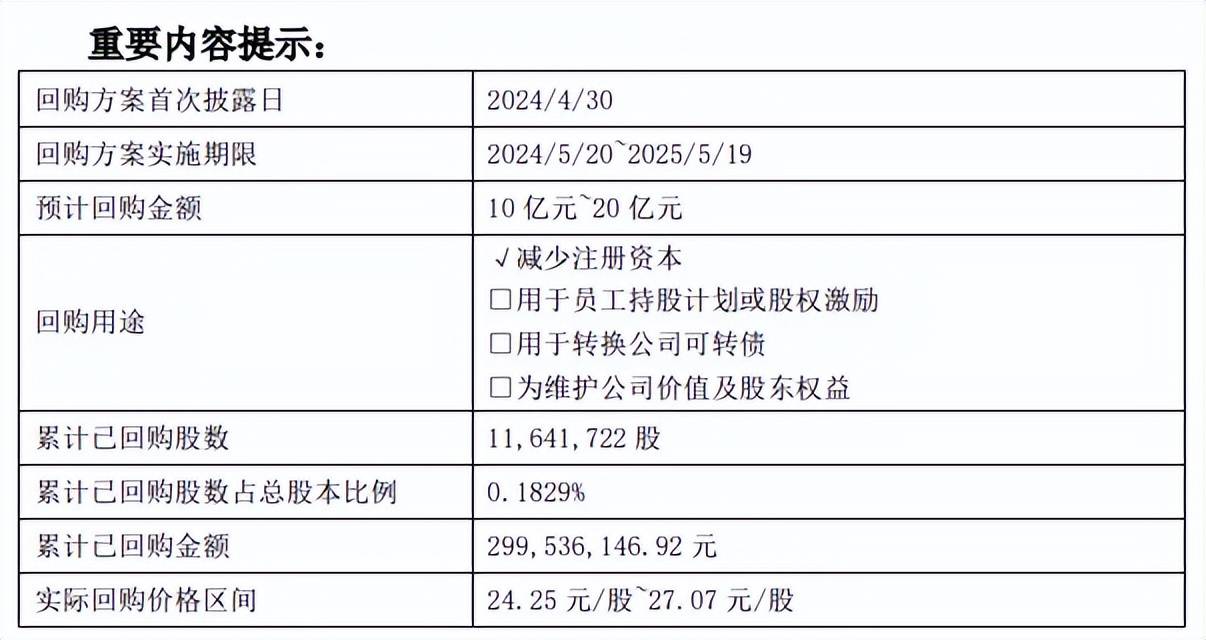

为了增强投资者信心,公司在4月30日披露回购方案,拟回购金额10亿元~20亿元之间,回购股份将依法全部予以注销并减少注册资本。截至7月底,公司累计回购金额约3亿元(不含交易费用),回购仍在进行。

不过,公司大股东香港中央结算有限公司在报告期内减持公司股份1.14亿股,持股比例从年初12.47%降低至中期10.67%。

经营面临挑战固然是伊利股份面临的难题,但公司的难题却不限于此,更大的难题在于债务,不妨看看资产负债率,囿于篇幅,下一次再单独分析企业财务杠杆。