近日,贝壳斥资逾10亿元竞得土地引起市场重点关注,这是公司实施“一体三翼”战略后,截至目前最大的一笔土地竞拍。

在房地产不景气的大背景下,公司频繁参与土地竞拍,表明其进军房地产开发的决心,未来得到的是收获,还是拖累,则有待时间验证。

从业绩看,公司上半年营收微降,而净利则大跌超过四成,存量房业务、新房业务收入的下滑,叠加公司发力家装家居等新业务,影响了公司盈利能力,致使经营利润率腰斩至5.1%。

值得一提的是,贝壳董事长彭永东、副董事长徐万刚、执行董事徐涛在上半年通过直接或间接方式减持公司股份,进行套现。

超10亿买地

9月20日,贝壳旗下贝好家(成都)置业有限公司成功竞得成都锦江区金融城三期H12地块,总成交价10.76亿元,溢价率42%,楼面价2.73万/平方米,超过了此前2.45万/平方米记录,成为“地王”。

据了解,本次地块位于锦江区柳江街道祝国寺村6、7组,净用地面积约24亩,是纯住宅用地,容积率2.5,限高60米,起拍总价7.57亿元,起拍楼面价1.92万/平方米。

这是贝壳首次独立拿地建设,也可以看出进军房地产开发的决心。

据短平快解读了解,2023年7月,贝壳董事长兼首席执行官彭永东发布公开信《翻越第二座山,吹响集结号》,宣布启动战略升级,从“一体二翼”变更为“一体三翼”,并进行相应的组织架构调整。

新增“一翼”就是贝好家事业线,该“翼”设立宗旨是以客户思维,共筑好产品、好服务,推动房屋供给侧升级,换言而之,公司官宣进入房地产开发领域。

彼时,执行董事徐万刚被选举为副董事长,同时被委任为贝好家事业线首席执行官,其是房地产行业资深人士,曾在2009年创立了四川伊甸城不动产经济有限公司,此后在2015年12月起加入贝壳,历任四川链家总经理、贝壳西部战区负责人、贝壳联席首席运营官、首席运营官等等。

进入2024年,贝好家身影频频出现在热门城市的土地竞拍中。

3月,贝好家参与北京出让顺义区空港六期地块;6月又参与广州荔湾鹤洞路一地块的竞拍,但两次均无功而返。

7月,贝好家成功拿下西安市未央区挂牌的2宗商住用地,成交价1.338亿元,但该项目是公司在“1+2”模式下的多方合作项目,与绿城管理联合开发,公司提供基于大数据支撑的C2M产品定位方案,以及资金、营销服务,而绿城管理负责项目代建以及品牌力输出。

严格意义上来讲,本次竞得成都地块是贝壳进军房地产开发的一个重要标志,毕竟该项目将由公司“独立操刀”。

徐万刚表示,自主操盘一个项目,主要目的是为了更好地验证贝壳C2M(从消费者到制造者)产品解决方案的落地能力,增强合作方对“1+2业务模式”的信赖。贝好家“数据驱动型住宅开发服务平台”这一愿景不变,将以C2M构建房地产开发新模式,为开发商、代建方、业主方等合作伙伴提供“1+2业务模式”的综合解决方案。

在房地产低迷的当下,贝壳进军房地产开发领域,可谓是野心勃勃,但需要关注的是,建房与卖房不同,两者之间的商业模式也不尽相同,即公司相当于进入一个全新领域,这对于公司而言既是机遇,更是挑战。

若房地产回暖,则贝壳如今的布局会得到丰厚的回报,反之,贝壳则会受到拖累,甚至于反噬,考虑到贝壳本身对于房地产开发的经验近乎于零,没有相关人才的储备以及拿地、开发经验等,后续能否控制好楼盘开发周期、以及把控好楼盘质量有待时间验证。

时间会给出最好的答案!

上半年净利减少17亿

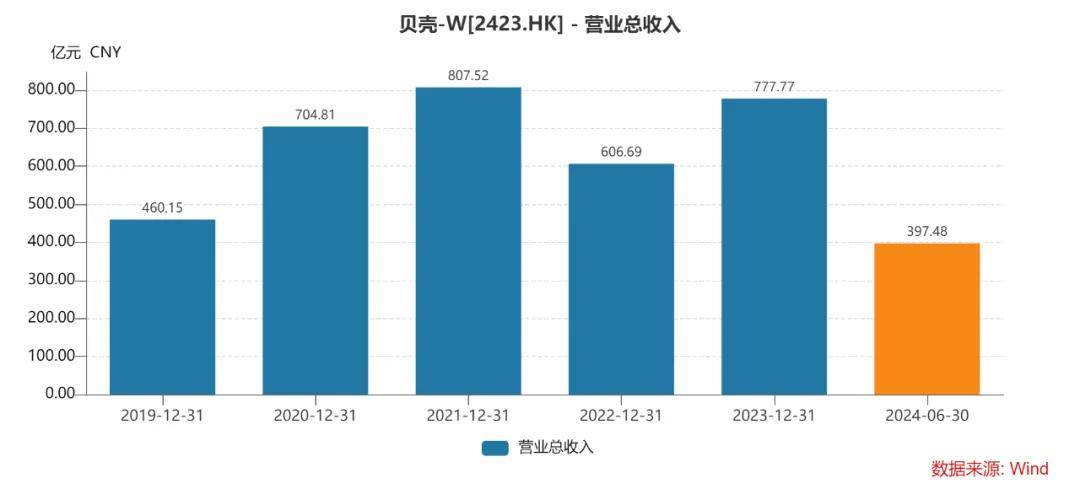

作为国内最大的房产中介平台,贝壳近年来的收入波动较大,近五年分别实现营业总收入460.15亿元、704.81亿元、807.52亿元、606.69亿元、777.77亿元,其中2022年大幅下滑24.87%,2023年则同比增长28.2%。

2023年,公司总成交额为31429亿元,同比增长20.4%,提高了公司佣金收入,公司表示,支持政策以及(尤其在2023年上半年)递延需求的释放推动了存量房交易市场复苏,且公司积极的战略性扩张加深了市场渗透率、提高了销售去化。

即使去年收入增长,但这距离公司巅峰仍有着近30亿元的差距,而今年上半年收入不增反降,同比下滑0.04%至397.48亿元,主要是总成交额同比大幅下滑至14689亿元所致。

公司表示,中国房地产市场在2024年第一季度受2023年高基数和季节性影响,市场表现平淡,第二季度随着多项利好政策落地,交易逐步好转。

存量房方面,上半年平台活跃门店、活跃经纪人分别为44423家、411478名,同比分别增长8.1%、0.6%,实现双增,但总成交额则同比下降8.7%至10238亿元。

存量房净收入131亿元,同比大幅减少25亿元,降幅16.3%。其中佣金收入为106亿元,同比下滑17.5%;平台服务、加盟服务及其他增幅服务收入25亿元,同比减少10.5%。

新房方面,总成交额同比下降32.4%至3871亿元,净收入129亿元,同比减少42亿元,降幅24.9%。

不管是存量房业务还是新房业务,总成交额均大幅下降,这背后是房地产行业不景气所致,据国家统计局数据,上半年新建商品房销售额47133亿元,同比下滑25%,其中住宅销售额同比下滑26.9%。

1-8月,新建商品房销售额59723亿元,同比下滑23.6%,住宅销售额下降25%,显然房地产仍然低迷,可想而知贝壳下半年的业绩情况。

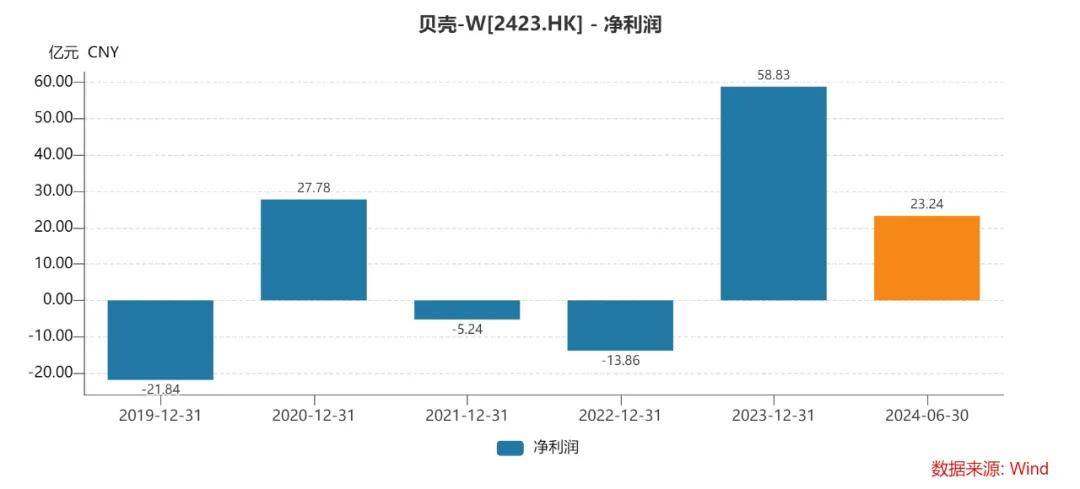

实际上,相比较于收入小幅下滑,贝壳上半年的利润情况则出现了骤降,实现净利润23.24亿元,同比大幅下滑42.7%,而拉长时间线来看,公司近年来的利润大多以亏损为主。

存量房业务、新房业务的利润贡献率高于其他业务,这两大业务收入降低影响了利润率水平,上半年毛利为106亿元,同比减少11亿元,降幅9%。

与此同时,公司发力家装家居以及房屋租赁服务致使费用大增,相应的经营利润率也腰斩至5.1%。其中管理费用、销售费用、研发费用分别为41亿元、35亿元、10亿元,同比分别增加4亿元、6亿元、1亿元,合计高达11亿元,对利润端产生不利影响。

好消息是,公司家装家居、以及房屋租赁服务收入均有所增长,同比分别增长59.9%、176.7%至64亿元、58亿元,坏消息是,这两大业务的贡献利润率远远不及存量房业务。

换而言之,存量房业务是最赚钱的。

多位董事减持

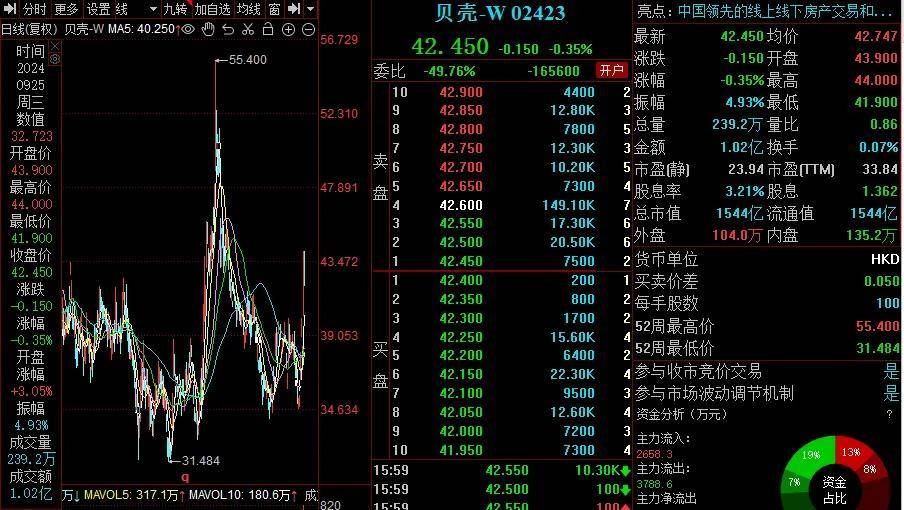

今年5月,贝壳港股股价创下新高,达到55.4港元/股,但随后迎来了较长时间的下跌,截至9月25日收盘,股价为42.45港元/股,较高点下跌超过23%,早前两个交易日大涨超过16%,主要是存贷房利率下滑带来了积极影响。

目前,贝壳港股市值1544亿港元,TTM市盈率33.84倍,美股总市值205亿美元,TTM市盈率35.83倍,两大市场给出的估值相差不大。

值得指出的是,贝壳董事长彭永东、副董事长徐万刚、执行董事徐涛、独立董事陈晓红、武军、朱寒松在上半年通过间接、或直接方式减持公司股份,进行套现。

根据同花顺,截至6月末,EverOrientInternationalLimited持股减少268.77万股,该公司实际控制人是彭永刚;

兴南有限公司、MyriadTalentInvestmentLimited持股分别减少458.38万股、150万股,两家公司的实际控制人均是徐万刚;

IdealElectLimited持股数量减少97.67万股,该公司实际控制人是徐涛,且徐涛直接减持股份142.33万股。

公司董事会主要成员的减持操作,无疑会对贝壳股价产生不利影响,难道每个人都有自身资金需求?

根据中报,贝壳在上半年斥资3.8亿元美元回购美国存托股份,这与上述高管减持形成了鲜明对比。

一面是公司回购,另一面是高管减持,这给投资者传递的信号是买入呢?还是卖出呢?不知道各位看官们怎么看待?