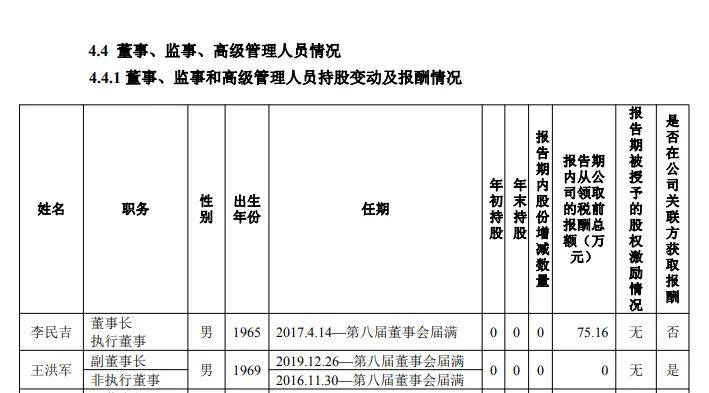

2024年,华夏银行的人事变动颇大,原行长关文杰在年初辞职,公司在3月底才确定接任者瞿纲,但其任职资格至今仍没有获批。需要关注的是,董事长李民吉已经快接近退休年龄了,且在该岗位任职已经超过7年,意味着公司需要尽快确定新“掌舵者”了。

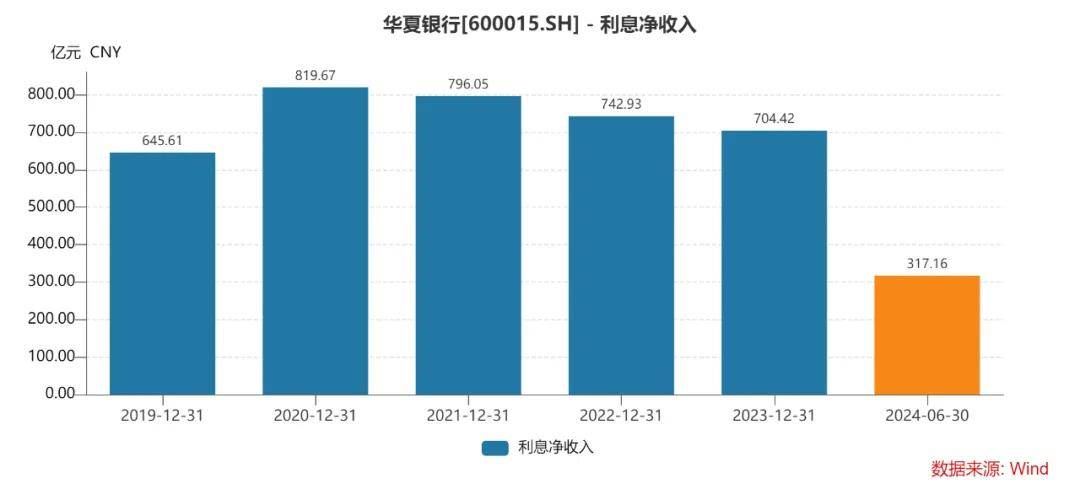

自2020年之后,公司利息净收入一年不如一年,直接导致公司近三年收入放缓、下滑,上半年虽有起色,但更多的是依赖非息收入当中的投资收益,而利息净收入下滑加剧。

公司近年来的贷款质量有所改善,不良率连年下滑,这是值得肯定,即使如此,不良率在行业中仍然处于高位,且需要引起关注的是,个人贷款不良率有所抬头。

正式任职后,瞿纲能否改变现状呢?

行长任职迟迟未批,董事长任职已超7年

1月份,华夏银行原行长关文杰因工作原因申请辞职,同时辞去执行董事等若干职务,这距离其正式担任行长职务尚不足一年。

据短平快解读了解,关文杰被调任至北京农商银行,担任党委书记、董事长,升职对于关文杰个人而言肯定是好事,但对于华夏银行则并非如此,毕竟一个好行长来之不易。

公司指定董事长李民吉代为履行行长职务,直至聘任新行长及其任职资格获金融监管局核准。

在确定新任行长之前,华夏银行董事会在2月份聘任韩建红、唐一鸣为副行长,任职资格在7月30日获得核准,意味着两人担任副行长正式生效。

1969年出生的韩建红,是华夏银行资深老将,曾是杭州分行党委委员、湖州分行行长、温州分行、南京分行党委书记、行长。

1972年出生的唐一鸣,同样也是银行老兵,曾任北京银行研究发展部(创新办公室)总经理、通州管理部党总支书记、总经理,京南管理部党总支书记、常务副总经理,南昌分行、北京分行党委书记、行长。

3月底,华夏银行终于选出了新一任行长,董事会聘任瞿纲出任行长一职,任职资格尚需核准,但截至9月20日仍然没有核准消息,这距离公司聘任已经接近半年了。

1974年出生的瞿纲,曾任北京国际信托有限公司党委委员、副总经理;北京金融控股集团有限公司副总经理;北京国际信托有限公司党委副书记、董事、总经理,华夏银行党委常委。现任华夏银行党委副书记、执行董事。

瞿纲在去年8月底才被核准担任北京国际信托董事、总经理,几个月后,就成为了华夏银行的重要一员,变动较快。

值得指出的是,公司董事长李民吉是1965年出生的,已经接近退休年龄了,另外,其担任董事长是从2017年4月14日起,至今已经超过7年了。

2019年12月25日,中国银保监发布《关于银行保险机构员工履职回避工作的指导意见》指出,银行保险机构应建立关键人员和重要岗位员工轮岗制度,对于在业务运营、内控管理和风险防范等方面具有重要影响力的各级管理层成员、内设部门负责人和重点业务岗位员工,应明确轮岗期限、轮岗方式等要求,严格实行轮岗。其中,轮岗期限原则上不得超过7年。

显而易见,华夏银行需要做好选举下一届“掌舵人”的准备,或许等瞿纲的行长任职获批后,公司就会有新动作了。

利息净收入连年下滑

1992年,华夏银行在北京成立,是全国唯一一家由制造业企业发起的股份制商业银行,1995年完成股改,2003年9月登陆上交所,成为全国第五家上市银行。

截至中报,公司在全国设立了44家一级分行、78家二级分行、7家异地支行,营业网点总数974家,员工38,936人。2023年末的网点总数、员工分别为982家,员工40,293人。

半年时间,公司网点数量裁撤8家、员工减少1357人。

从上半年各大银行员工普遍较年初减少来看,银行不再是铁饭碗,深层次的原因是,净息差的不断下滑让银行业绩承压,而裁员则控制成本、减少费用支出,继而充实利润。

回到华夏银行,公司近年来的业绩并不如意。

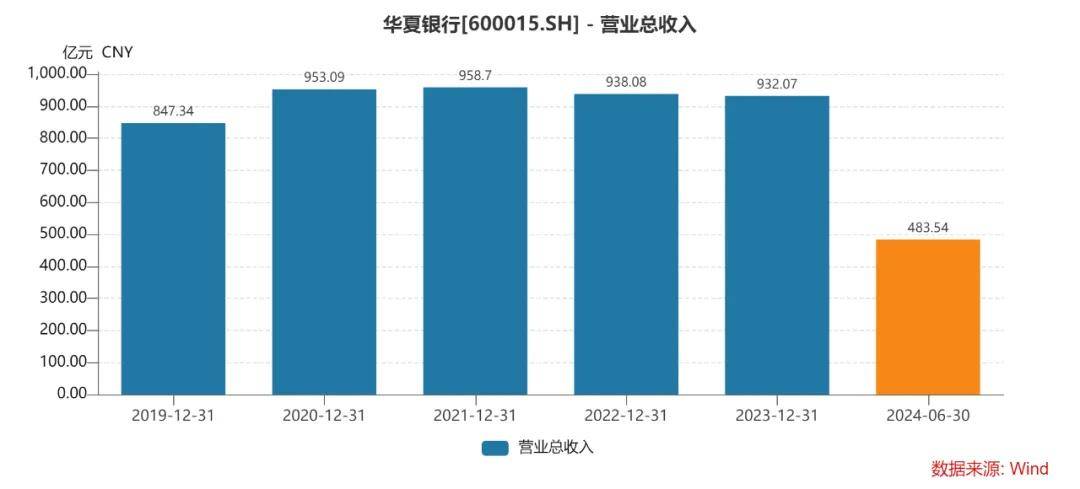

2019年至2023年,公司实现营业收入分别为847.34亿元、953.09亿元、958.7亿元、938.08亿元、932.07亿元,其中2021年基本停止增长,此后两年则分别下滑2.15%、0.64%,收入出现了倒退。

上半年收入为483.54亿元,同比增长1.49%,勉强扭转收入下滑,但仍然面临较大增长瓶颈。

实际上,公司收入下滑早就有了苗头。自2020年起,利息净收入是一年不如一年,分别为819.67亿元、796.05亿元、742.93亿元、704.42亿元,累计减少115.25亿元,降幅14.06%。上半年收入317.16亿元,同比下滑7.13%。

换而言之,公司近年来收入仅小幅下滑更多的是依赖非息收入。

2020年至2023年,非利息收入分别为133.42亿元、162.65亿元、195.15亿元、227.65亿元,累计增长94.23亿元,增幅70.63%。非息收入占比也从14%上升至24.42%。

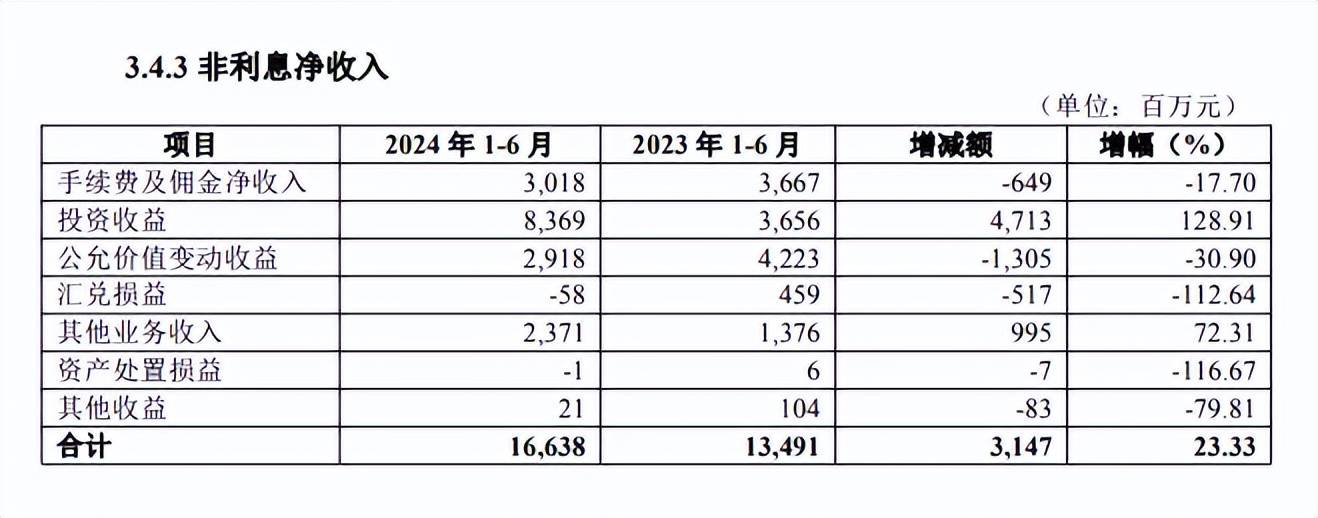

上半年收入166.38亿元,同比增长23.33%,占比提升至34.41%。

分析来看,公司手续费及佣金净收入呈现减少态势,从2020年105.58亿元下降至2023年64.02亿元,累计减少41.56亿元,降幅39.36%,上半年同比减少17.7%至30.18亿元。可见银行卡业务及信贷承诺手续费是逐年减少的。

据短平快解读了解,非息收入增长主要与投资收益有关,从初期18.7亿元上升至末期94.25亿元,累计猛增75.55亿元,增幅约4.04倍。上半年同比增长128.91%至83.69亿元,主要受益于交易性金融资产投资收益增加所致。

一般而言,投资收益存在不确定性、不可持续性、波动性较大的特点,而华夏银行的投资收益近年来居然能够一直保持增长,这点殊为不易,侧面说明主管投资业务的高管能力之强,是难得的人才。

当然,投资界并没有常胜将军。

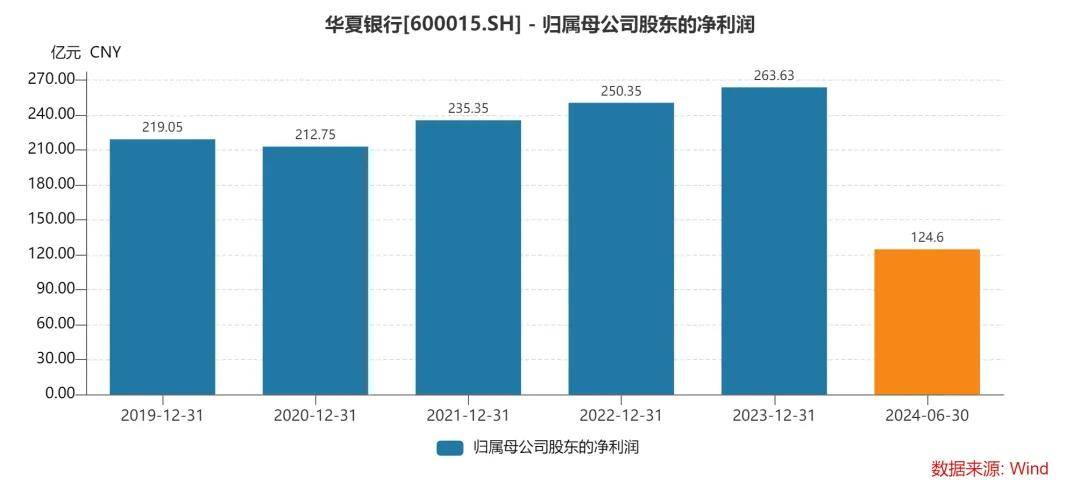

不同于收入下滑,华夏银行近年来的利润仍保持增长,归母净利润从2019年219.05亿元上升至2023年263.63亿元,但近三年来增速放缓明显,分别为10.62%、6.37%、5.3%。上半年为124.6亿元,同比增长2.86%。

报告期员工减少让职工薪酬及福利下滑至75.48亿元,同比减少3.9亿元,但业务费用增长至35.03亿元,同比增加3.49亿元,两大费用互相抵消。

为何个人贷款不良率抬头?

相比较于业绩,华夏银行的贷款质量更加值得关注。

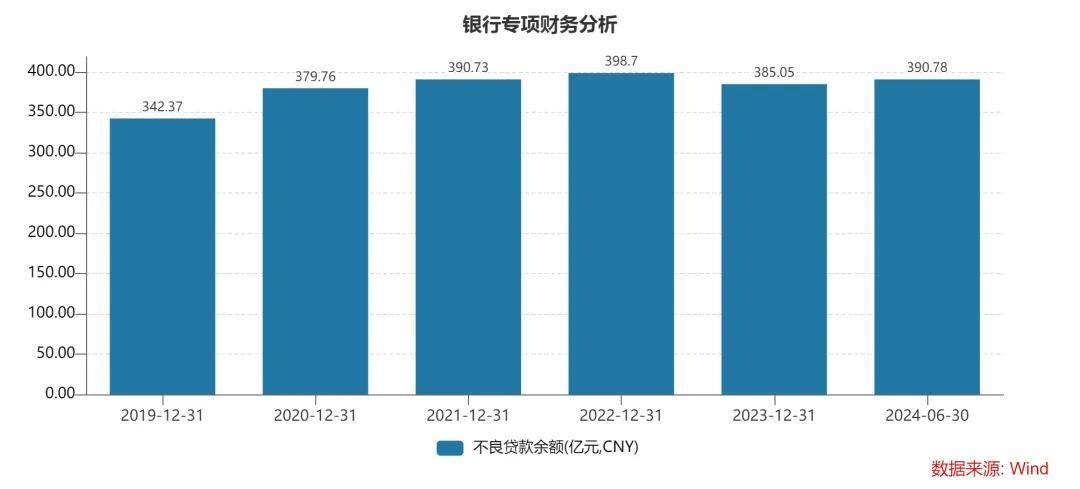

2019年至2023年,公司不良贷款分别为342.37亿元、379.76亿元、390.73元、398.7亿元、385.05亿元,累计增加42.68亿元;不良贷款率分别为1.83%、1.8%、1.77%、1.75%、1.67%,累计下滑0.16个百分点。

今年上半年,公司不良贷款、不良贷款率分别为390.78亿元、1.65%,前者较年初上升5.73亿元,后者较年初下滑0.02个百分点。

即使公司近年来不良贷款率持续下滑,但不良贷款率仍旧处在高位,在众多股份制银行排在首位,比第二的民生银行要高上0.18个百分点,比招商银行要高上0.71个百分点。另外,也比行业不良贷款率均值1.56%要高上0.09个百分点。

不良贷款高企也让公司信用减值损失严重(主要是贷款损失),近五年分别为302.51亿元、400.1亿元、351.98亿元、307.33亿元、253.01亿元,上半年为166.58亿元,直接侵蚀了企业利润。

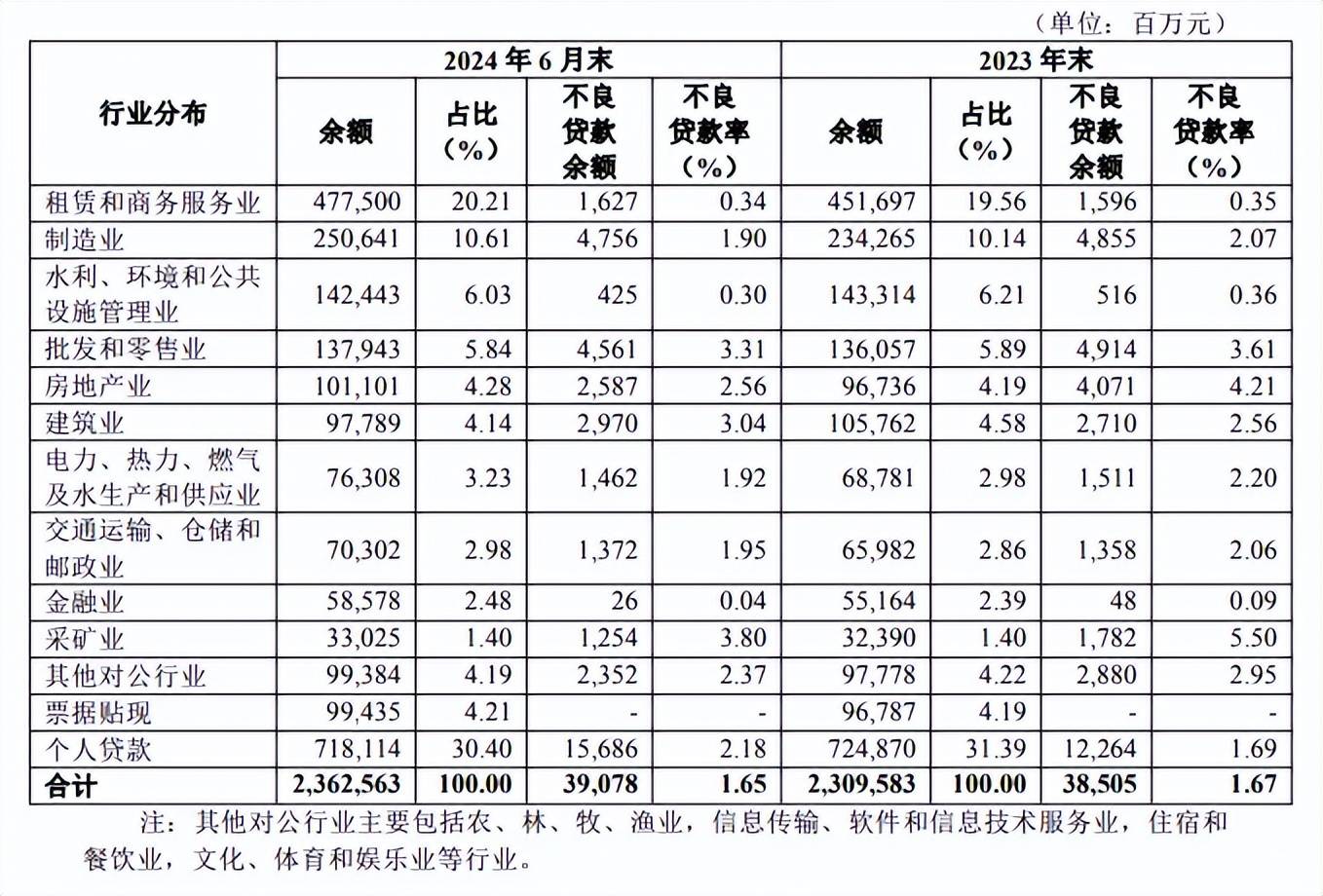

华夏银行贷款主要面向企业,2024年上半年贷款占比65.39%,2020年至2022年的不良率围绕2%波动,2023年及今年上半年不良贷款分别为262.41亿元、233.92亿元,对应不良率分别为1.76%、1.51%。

公司不良贷款遍布各大行业,制造业、批发和零售业、建筑业、房地产业排在前面,分别为47.56亿元、45.61亿元、29.7亿元、25.87亿元,不良率分别为1.9%、3.31%、3.04%、2.56%。采矿业不良率最高,达到3.8%,不良贷款12.54亿元。

除了金融之外,各个行业的不良贷款都不低,究竟是哪一个环节出现了问题?这是公司管理层需要认真思考的。

与公司贷款不良贷款率总体下降不同的是,个人贷款的不良贷款率有所抬头,近两年分别为1.51%、1.69%,上半年猛升至2.18%,累计上升0.67个百分点。

对应的不良贷款分别为106.58亿元、122.64亿元,上半年为156.86亿元,累计增加50.28亿元,这是需要引起关注的。

公司并没有说明个人贷款不良率猛增的原因,该类贷款主要包括住房抵押、信用卡以及其他,其中住房抵押在去年出现下滑,信用卡增幅十分有限,而其他则同比增长8.13%,问题或许出在这里。

2020年,公司推出具有区域特色的个人消费贷款产品华夏e贷,并在次年进行优化,在2022年又上线菁英e贷,大力发展消费信贷业务,直接使得个人消费贷款额猛增。

2022年至2023年,个人消费贷款分别为865.95亿元、1045.26亿元,同比分别增长28.74%、20.71%,上半年为1055.91亿元,同比仅微增1.02%。

截至中报,公司消费信贷客户58.58万户,比上年末增长3.85%。

是否是消费贷款不良增加,从而让个人贷款不良增加呢?这点也只有等待公司进行说明才能够揭晓答案了。

值得指出的是,公司需要加强贷款管理,增强内控。

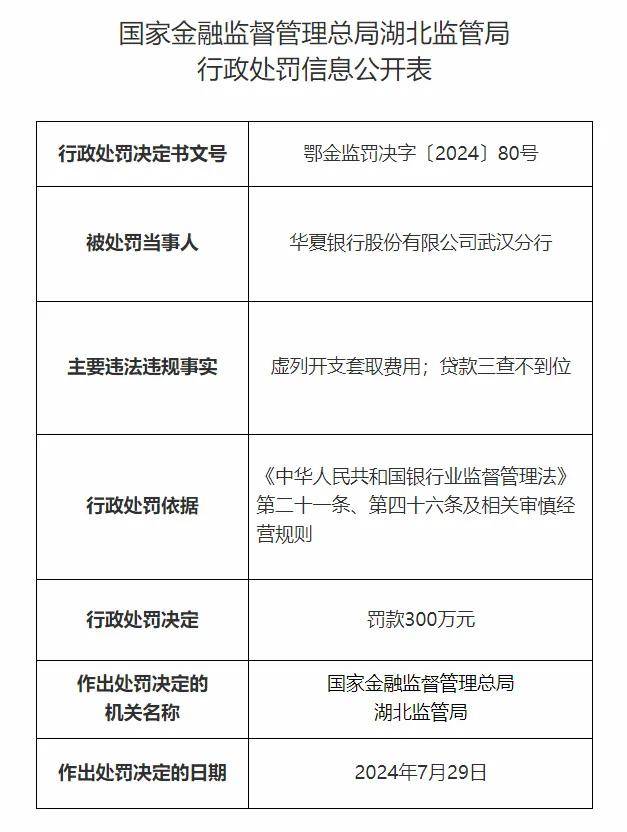

8月初,武汉分行因存在虚列开支套取费用;贷款三查不到位的违法事实,被处以300万元罚款。另外时任华夏银行襄阳分行行长、武汉分行行长杨伟被禁止从事银行业工作10年。

大额罚款叠加禁业,这个惩罚力度无疑是巨大,要求公司举一反三,加大对高管及员工的培训,培养合规意识,合规运营,避免重蹈覆辙。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)