自2011年成立以来,百济神州似乎就是资本宠儿,获得诸多投资机构青睐,融资不断,相继登陆美股、港股、A股市场,但值得指出的是,巨额研发投入让公司长期处于亏损当中,且短期内没有止损的迹象。

公司目前有三款自研产品面世,包括百悦泽、百泽安以及百汇泽,其中百悦泽撑起公司收入的半边天,且保持快速增长,百泽安收入则放缓明显,而百汇泽对公司收入贡献几乎可忽略不计,且下滑。

三款自研商品销售额巨大差异背后,说明产品真正面市后,还得接受市场考验,若市场不认可,则意味着项目研发投入基本“打水漂”了,显然创新药企业不仅仅需要具备研发能力,更需要具备前瞻性眼光。

股价闪崩

9月12日,创新药“一哥”百济神州A股盘中闪崩,收盘跌幅10.61%,收盘价144.01元/股;港股跌幅一度逼近8%,最终收跌5.44%,收盘价118.3港元/股。

股价大跌与一则诉讼消息有关。

据海外媒体报道,制药巨头艾伯维(AbbVie)已于近日在芝加哥联邦法院向百济神州提起诉讼,指控百济神州雇用一位从艾伯维离职的前高级科学家HuaqingLiu,窃取了商业机密,开发了一种能与之竞争的抗癌疗法。

艾伯维则表示,HuaqingLiu从艾伯维离职后,从2019年9月开始在百济神州工作。此前,HuaqingLiu已经在艾伯维的BTK降解剂项目上工作了至少一年。

百济神州否认了艾伯维的指控,表示艾伯维的诉讼是为了阻碍百济神州竞争性BTK降解剂“BGB-16673”的开发而提起的。并称,在艾伯维的BTK降解剂申请专利之前,百济神州BGB-16673的专利申请已经提交,还获得FDA(美国食品药品监督管理局)的“快速通道”资格。

百济神州还表示,将对艾伯维发起的指控开展坚决辩护,公司目前在仔细核阅艾伯维的控诉,并将通过法律程序做出适当回应。

据短平快解读了解,双方的争议在BTK降解剂“BGB-16673”,这又是什么呢?

在2022年报中,百济神州对该降解剂进行了详细介绍,BGB-16733是一款靶向BTK的在研嵌合式降解激活化合物(CDAC),对野生型和突变型BTK均具有活性。BGB-16673已在临床前的野生型BTK模型和BTK抑制剂耐药性突变模型中显示出了抗肿瘤活性,而BTK抑制剂耐药性突变常见于既往接受BTK抑制剂治疗后出现疾病进展的患者。

简单理解,BGB-16733是一种抗癌创新药,目前还没有注册上市。

2023年,公司公布临床试验的初步结果并进行展示,且已经启动BGB-16673用于R/RCLL和R/RMCL的两项扩展队列研究,其中MCL队列具有潜在注册的可能性。

最新进展是,R/RMCL以及R/RCLL/SLL适应症已获得美国FDA快速通道资格认定。

从市场前景来看,机构预测,2026年全球BTK抑制剂耐药后市场规模在23.2亿美元,其中国预计将达到3.2亿元,2030年将分别达到32亿美元、13.2亿元。

换言之,前景十分光明。

值得指出的是,两家企业早就存在专利侵权纠纷了。

2023年6月,艾伯维在美国状告百济神州的产品百悦泽®(泽布替尼,一款用于治疗多种血液肿瘤的布鲁顿氏酪氨酸激酶(BTK)小分子抑制剂)侵犯了伊布替尼的专利。

百济神州于年内表示,2024年5月1日,美国专利商标局批准了公司的申请,将对艾伯维在专利侵权诉讼中指控公司所侵犯的专利,进行授权后复审。预计美国专利商标局将在批准申请后的12个月内,就该专利的有效性作出最终裁决。

公司在更早之前表示,百悦泽®是公司的原研药品,公司对此类专利侵权指控进行坚决的辩护。

事实上,百济神州也作为原告方,状告同行专利侵权。2024年,公司子公司在美国起诉山德士、MSN公司,该诉讼是对两家仿制药公司向FDA提交简略创新药申请(ANDA)的回应。

参考电影《我是药神》,仿制药会将创新药价格打下来,会直接损害原研发企业的直接利益,毕竟患者可以有更多地选择,且价格更便宜。

疯狂融资背后,还在亏损

2011年,百济神州创立,中科院外籍院士、美国科学院院士王晓东担任顾问委员会主席,主管科研方向,美国精英创业者欧雷强担任董事长兼首席执行官,负责公司的运营和治理。

创业伊始,百济神州选择了研发周期长、成本高、失败率高的创新药研发领域,主攻肿瘤药物研发领域,这也意味着需要雄厚的资本才能够支撑公司业务发展。

百济神州的发展史从某种意义上来讲可以称之为融资史,因为发展与融资息息相关,企查查显示,公司在2011年完成天使轮融资2000万美元,在2014年完成A轮融资7500万美元,2015年完成9660万美元,参与融资方包括高瓴资本、CPE源峰等等。

2016年登陆美股纳斯达克,融资1.58亿美元,2018年登陆港交所,融资70.85亿港币,2021年登陆A股科创板,融资216亿元。期间,公司还经历了多轮战略融资、定向增发等。

频繁融资背后,百济神州不具备自我造血能力,长期处于大额亏损当中。

wind数据显示,2017年至2023年,公司分别亏损9.81亿元、47.48亿元、69.28亿元、114.07元、97.48亿元、136.42亿元、67.16亿元,今年上半年亏损28.77亿元。

在2022年及之前,亏损总体呈现增长态势,而2023年亏损明显收窄,并延续至今年,给投资者一种即将步入盈利期的感觉。

上文提及创新药的特点是周期长、成本高、成功率低,这也意味着企业需要持之以恒的投入研发,才能够看到研发结果。

2017年至2023年,公司研发投入分别为20.17亿元、45.97亿元、65.88亿元、89.43亿元、95.38亿元、111.52亿元、128.13亿元,可以看到研发费用是逐年增长的,近三年增速有所放缓,分别为6.66%、16.92%、14.92%。

今年上半年研发投入为66.28亿元,同比增长12.68%,增速进一步放缓,费用率55.25%,是历年中报的最低值,说明公司相关产品已经慢慢步入收获期,下一步是追求盈亏平衡。

近年来,公司研发人员不断增长,从2021年2949人上升至2024年中报的3795人,研发人员占总人数比例从36.7%下降至35.45%。

持续稳定的研发投入让公司获得了很多发明专利,截至中报,公司及其控股子公司拥有的发明专利包括美国发明专利55个、中国发明专利50个、日本发明专利18个、欧洲发明专利13个及其他国家或地区的发明专利126个。其中报告期新增34个发明专利。

专利基本以发明专利为主,说明公司取得的成果是实打实的。

截至中报,百济神州货币资金124.4亿元,较年初减少26.85亿元,其短期借款、一年内到期的非流动负债合计68.24亿元,再加上13.48元的长期借款,公司的偿债压力并不轻。

虽然亏损有所收窄,但毕竟未能真正实现造血,这意味着公司后续对外融资的可能性比较高。

百悦泽撑起半边天

百济神州目前共有百悦泽®(泽布替尼胶囊)、百泽安®(替雷利珠单抗注射液)、百汇泽®(帕米帕利)三种自主研发的抗肿瘤药物产品,这也是公司收入的主要来源。

目前,公司处于临床阶段的产品不少,包括上述涉及诉讼的BGB-16673,但距离上市的时间并不短,意味着三款商业化产品在未来一段时间内仍将是公司营收主力。

除了销售自研产品之外,公司还获得了安进、百时美施贵宝(BMS)、EUSAPharma、百奥泰、绿叶制药等诸多药企的独家授权许可,对这些药企的部分药物进行商业化,这是公司的又一收入来源。

据短平快解读了解,2017年至2023年,公司营业收入总体呈现增长趋势,分别为16.11亿元、13.1亿元、29.54亿元、21.2亿元、75.98亿元、95.66亿元、174.23亿元,累计增长近10倍,近三年收入明显加快。

今年上半年,营业收入达到119.96亿元,同比增长65.44%,增速较2023年82.13%有所放缓,收入变动主要与百悦泽®和百泽安®以及安进授权产品的销售增长有关。

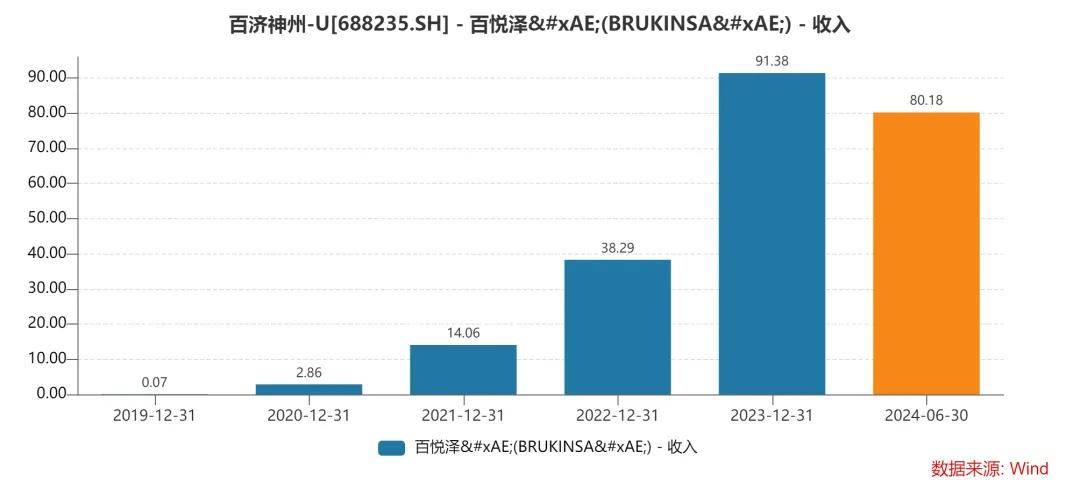

分产品来看,百悦泽在近五年实现收入分别为0.07亿元、2.86亿元、14.06亿元、38.29亿元、91.38亿元,累计增长1304倍,今年上半年为80.18亿元,同比增长122.01%。

与百悦泽相比,百泽安、百汇泽的收入增速较为一般。

百泽安收入从2020年11.18亿元上升至2023年38.06亿元,累计增长2.4倍,今年上半年为21.91亿元,同比增长19.36%,增速创下新低。

百汇泽收入有所波动,近三年分别为0.48亿元、0.36亿元、0.47亿元,不增反降,公司并没有披露上半年的收入情况,意味该产品销售情况并不乐观。

三款自研商品销售额巨大差异背后,说明产品真正面市后,还得接受市场考验,若市场不认可,则意味着项目研发投入基本“打水漂”了,显然创新药企业不仅仅需要具备研发能力,更需要具备前瞻性眼光。

对于百济神州而言,收入增长的同时,也需要关注到应收账款同样在快速增长,2023年及上半年分别为25.38元、37.9亿元,同比分别增长111.18%、75.1%,均超过同期收入增速。

需要注意的是,A股、港股、美股投资者对百济神州的估值存在偏差,A股市值2082亿元(9月13日)、港股市值1650亿港元(17日,相当于1502亿元),美股市值208.5亿美元(16日,相当于1479亿元),显然A股市值最高,后续A股市值是否会向下调整,有待时间验证。