4月23日,湖南广信科技股份有限公司(广信科技)北交所上市成功过会,距离上市仅有一步之遥,保荐机构是东兴证券。

广信科技是绝缘纤维材料及其成型制品的专业供应商,产品主要应用于输变电系统、电气化铁路及轨道交通牵引变压系统、新能源产业以及军工装备等领域,产品已覆盖了中低压、高压、超高压和特高压交直流电在内的全电压等级的输变电设备配套产品,是行业龙头之一。

梳理来看,魏冬云、魏雅琴父女持股比例超六成,魏雅琴接替其父成为掌舵者;父女签署特殊投资协议,要偿还估值调整的出资差额2400万元;选择租赁扩产,后续是否会影响经营稳定性?产能利用率升,产销率总体下滑;存货增长,存货周转率与同行背道而驰;货币资金超1亿,无有息负债,还要补流3000万;研发费用率落后同行及均值,发明专利数量偏少,研发有待加强。

父女持股比例超六成

广信科技成立于2004年8月,2014年1月在全国股转系统挂牌,后又于2020年12月终止挂牌,在2023年10月重启挂牌,2024年3月股票进入创新层。

父女持股比例超六成。从股权结构来看,广信科技目前大股东包括魏冬云、魏雅琴、新材料基金、唐吉晃,持股比例分别为45.65%、15.15%、10.62%、6.21%,其中魏冬云、魏雅琴是父女关系,合计持有60.8%股权,在2022年4月签订了《一致行动协议》,是公司控股股东和共同实际控制人。

据短平快解读了解,魏冬云出生于1956年12月,大专学历,高级经济师,1973年8月至1993年6月,任湖南省邵阳造纸厂职工,此后,其开始了创业之路。

1993年7月至1994年2月,筹备创办公司;1994年3月至2002年5月,创办邵阳市广信造纸有限公司第一造纸厂并担任董事长;2002年5月至2015年10月,创办新邵县万兴纸业有限责任公司并担任董事长;2004年8月至2016年5月,创办广信科技并担任董事、董事长;2016年5月至今,任广信科技董事。

广信科技在招股书称魏冬云从事绝缘纤维材料相关行业五十余年,具有丰富的绝缘技术经验。

魏雅琴出生于1983年2月,硕士研究生学历,工作履历基本都与广信科技有关,具体来看,2008年6月至2009年3月,任公司董事长助理;2007年5月至2016年5月,任公司董事;2009年3月至2016年5月,任公司副总经理;2009年3月至2016年8月、2018年1月至2020年7月、2021年6月至2023年4月,分别任公司董事会秘书;2016年5月至今,任公司董事、董事长。

显然,魏冬云高度信任魏雅琴,后者也是广信科技的接班人,两人合计持股比例超六成背后,需要防止实际控制人不当控制风险。

广信科技在招股书中指出,如果实际控制人通过其实际控制的股份对公司的发展战略、生产经营和利润分配等决策产生重大影响,将存在损害公司及中小股东利益的可能性。

特殊投资协议影响几何?据披露,魏冬云和魏雅琴与新材料基金、红土瑞锦、深创投等投资者签署特殊投资条款,因广信科技估值调整原因,实际控制人需要向投资方支付估值调整所产生的出资差额2400万元,分三期支付。

北交所要求说明公司实际控制人是否具备相应的履约能力,特殊投资条款是否可能影响发行人控制权的稳定。

广信科技表示,针对2025年底及2026年年底前各需支付的1,000万元,魏冬云和魏雅琴可通过发行人利润分配、其他对外投资资产以及名下资产进行抵押筹资等方式偿还,完全具备偿还能力。

租赁产业园扩产,产销率总体下滑

本次IPO,广信科技拟向不特定合格投资者公开发行规模不超过2,000万股,拟募集资金2亿元,用于电气绝缘新材料扩建项目、研发中心建设项目、以及补充流动资金,募集金额投入分别为1.3亿元、4000万元、3000万元。

据短平快解读了解,两轮问询中,北交所重点关注广信科技募投项目必要性及合理性问题,针对电气绝缘新材料扩建项目,要求公司说明项目由子公司通过租赁产业园的形式开展的主要考虑;以及结合现有产能利用率情况,分析说明本次扩建项目的必要性,以及实施后是否具有足够的市场消化能力。

选择租赁扩产。针对问题一,广信科技称当地政府为了把相关产业做大做强,决定代为建设产业园,发行人再以租赁的形式开展电气绝缘新材料扩建项目。子公司新邵德信拟进行生产线的自动化升级,并扩充产能,计划以此次租赁产业园为契机,待未来募投项目顺利实施后,将目前的生产基地搬迁至产业园二期。

第二轮问询中,北交所进一步要求公司说明产业园建设进度以及租赁模式开展募投项目是否会对经营稳定性产生不利影响。

根据回复,产业园项目预计于2025年6月底前完成土石方平整,2025年7月正式进行基础工程建设,2026年2月完成竣工验收并投入使用,已完成土地权属登记(土地使用权人为经开建设),正在开展土地平整及相关审批手续的办理工作。

广信科技在2023年11月启动辅导备案,2024年6月显示已受理,那么为何产业园的建设进展如此之慢呢?后续能否如期建设完成呢?

针对经营稳定性问题,广信科技表示,公司与新邵县经济开发区建设有限公司签署长期租赁框架协议书,能够长期稳定地以租赁产业园项目的方式开展募投项目,租赁期限有效期内无法继续使用租赁标的开展生产经营活动的可能性较小。

同时,若出现特殊情况无法租赁,公司可依约对产业园项目资产行使回购权,将租赁标的变更为自有不动产,无需面临搬迁或改建情况,以保证募投项目继续进行。

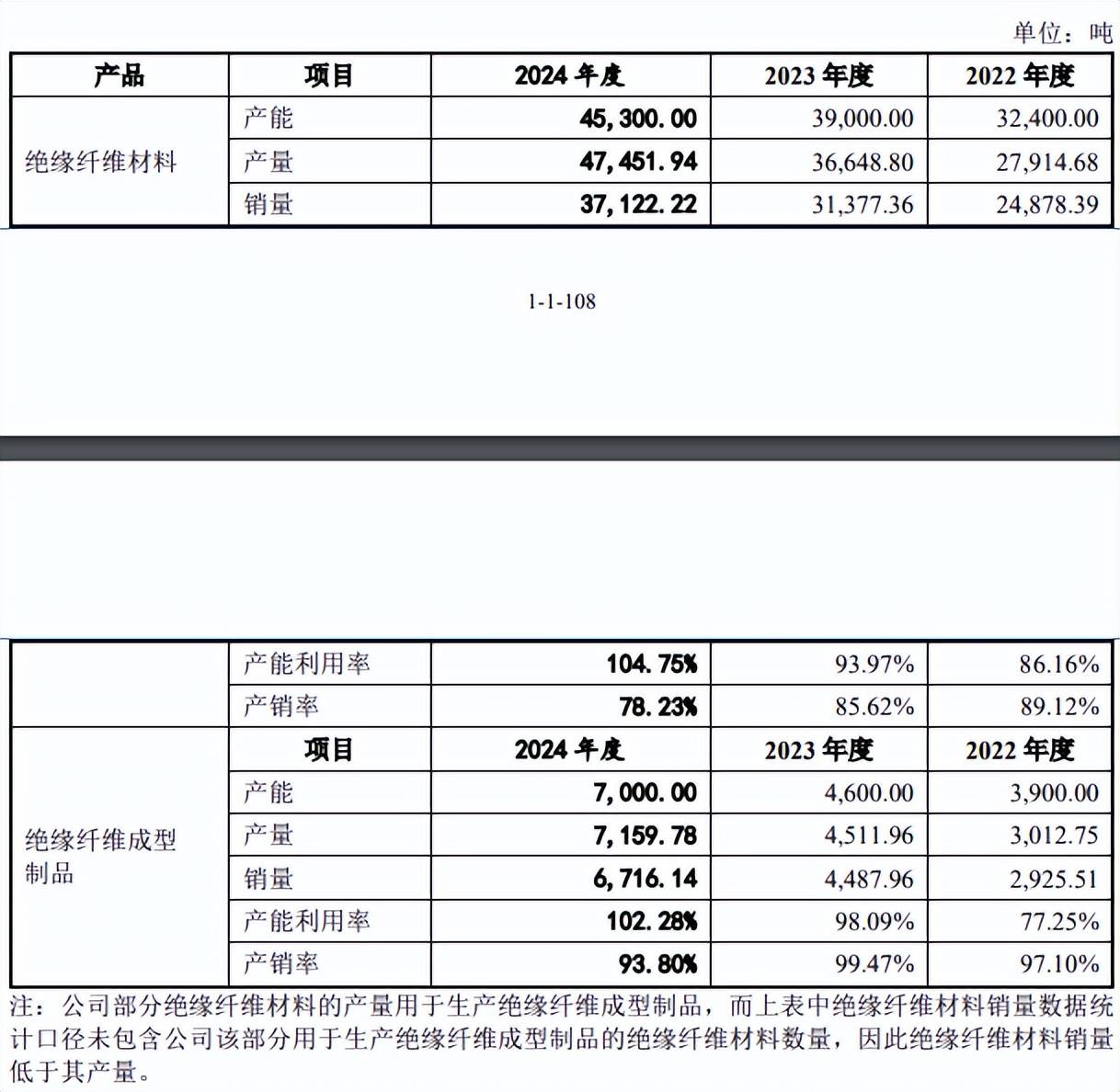

产能利用率升,产销率下降。针对问题二,广信科技列出了主要产品的产能利用率,2021年至2023年,绝缘纤维材料的产能利用率分别为82.42%、86.16%、93.97%,绝缘纤维成型制品分别为46.61%、77.25%、98.09%。

2024年,两大产品的产能利用率分别为104.75%、102.28%,即总体呈现成长态势。

广信科技表示,在公司产能利用率维持在高位的背景下,发行人亟需扩大产能,以满足下游客户不断增加的需求,维持发行人的市场地位和业绩增长,扩产具有必要性;新增14000吨产能与下游与日俱增的市场增长需求匹配,有足够的市场消化能力。

需要关注的是,广信科技同期的产销率则呈现波动态势,其中绝缘纤维材料逐年下滑下滑,分别为91.77%、89.12%、85.62%、78.23%,而绝缘纤维成型制品波动明显,分别为96.85%、97.10%、99.47%、93.80%。

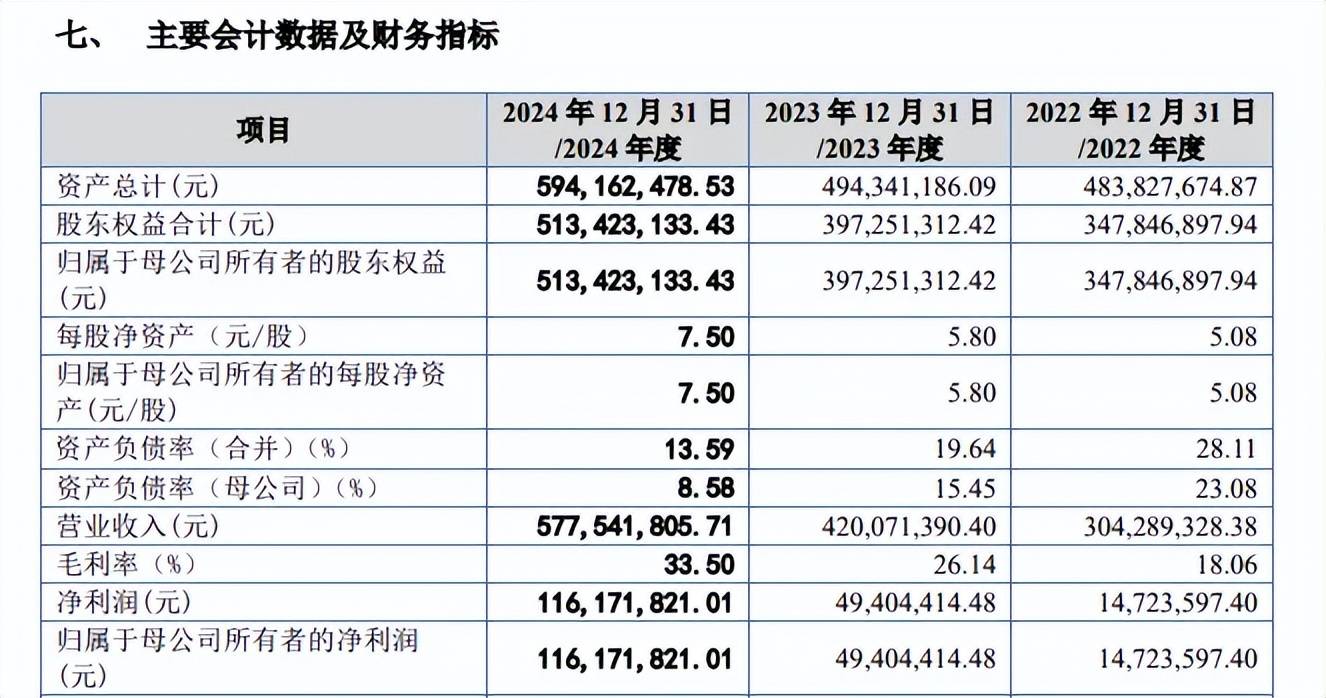

存货连增三年,在2024年则有所下滑。最近四年,广信科技存货增长明显,分别为5,929.36万元、7,765.71万元和9,290.66万元、8,637.21万元,占同期末总资产的比例分别为14.88%、16.05%和18.79%、14.54%。

2022年至2024年,公司存货周转率分别为3.64次、3.64次和4.28次,同期行业平均值分别为4.16次、3.48次、2.49次,可比公司的存货周转率均呈现下滑态势,那么为何广信科技的存货在周转率反而有所上升,与行业走势背道而驰呢?这是公司需要回答的。

研发费用率落后于同行

本次募集资金中,广信科技拟用于研发中心建设、以及补充流动资金的金额同样不低,那么公司近年来的业绩情况,资金情况又如何呢?

净利大增14倍。2021年至2024年,公司业绩快速增长,营业收入分别为2.31亿元、3.04亿元、4.2亿元、5.78亿元,累计增长约1.5倍;归母净利润分别为775.95万元、1472.36万元、4940.44万元、1.61亿元,累计增长约14倍。可谓是实现逆袭。

资产负债率波动明显。与此同时,资产负债率总体呈现下滑态势,分别为16.42%、28.11%、19.64%、13.59%,近三年累计下滑14.52个百分点;同期的货币资金分别为波动明显,分别为5155.02万元、3340.14万元、3670.86万元、1.01亿元。

据短平快解读了解,与业绩猛增成反比,广信科技的经营质量则有待加强,近四年的经营现金流净额分别为-373.59万元、-3941.19万元、2876.54万元、9911.01万元,净利润现金含量分别为-208%、-37%、172%、117%。

截至2024年末,公司货币资金超1亿元,没有短期借款、长期借款,这种情况下拟将募集资金3000万元用于补充流动资金是否合理呢?

北交所在首轮问询中要求广信科技说明补充流动资金及资金规模的必要性、合理性,是否与发行人现有经营规模、财务状况、技术水平、管理能力和发展目标等相适应。

除了补充流动资金之外,广信科技本次募集资金用于研发中心建设的资金更多,达到4000万元,那么公司近年来的研发投入、以及取得的研发成果如何呢?

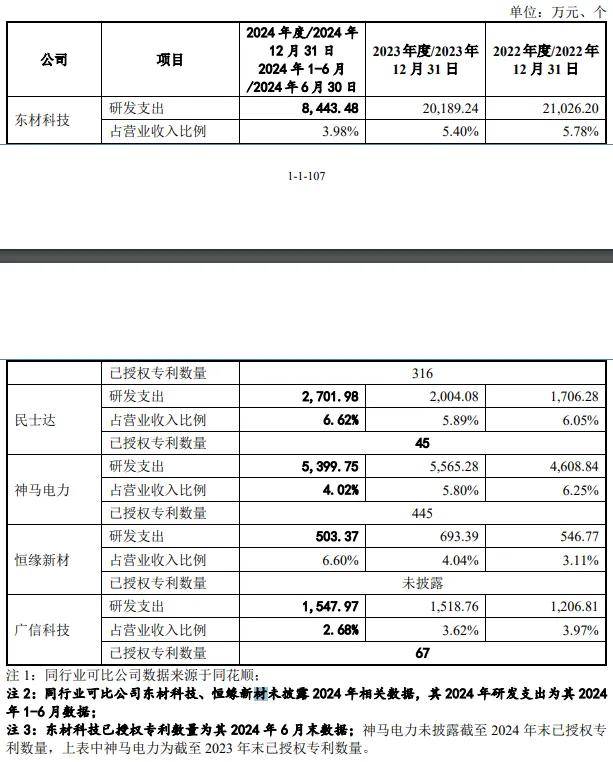

研发费用率不及同行。2021年至2024年,公司研发费用总体呈现增长态势,分别为797.07万元、1,206.81万元、1,518.76万元、1,547.97万元,研发费用率则有所波动,分别为3.45%、3.97%、3.62%、2.68%。

对比来看,同行近三年研发费用率均值分别为5.3%、5.28%、5.3%,可比的四家公司中,研发费用率均远超广信科技,显然公司的研发投入仍有待加强,公司称是由于不同公司原材料种类、主要产品、细分市场领域不同,导致各公司研发投入重点存在差异所致。

截至期末,广信科技拥有有效专利67项,其中发明专利仅13项,而东材科技、神马电力专利分别为316项、445项,均远超公司。

广信科技是高新技术企业,证书编号GR202343006373,有限期限是2023年10月至2026年10月,企业所得税为15%,不过公司的研发人员数量并不满足高新技术企业研发人员占比不低于10%的要求。

2023年、2024年,公司的研发人员分别为48人、51人,占员工总数分别为5.8%、5.37%,后续公司能否继续成为高新技术企业仍有待观察。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)