4月18日,沈阳宏远电磁线股份有限公司(宏远股份)北交所上市将迎来上会,距离上市仅有一步之遥,保荐机构是民生证券。

宏远股份主要从事电磁线的研发、生产和销售,产品主要包括换位导线、纸包线、漆包线、漆包纸包线、组合导线等多种品类,目前主要应用于高电压、大容量电力变压器、换流变压器和电抗器等大型输变电设备。

梳理来看,杨绪清家族表决权近84%,拥有绝对话语权;业绩稳增,毛利率波动大;对前五供应商采购占比超九成、对前五客户销售占比超七成;募集金额一变再变,补流占据大头;研发费用波动大,费用率均不足1%,何以成为高新技术企业?

杨绪清家族表决权超八成

2000年4月,宏远有限(公司前身),在2018年12月变更成股份制公司,2023年8月在全国股转系统挂牌并公开转让。

宏远股份属于典型的家族式企业,实际控制人为杨绪清、杨立山和杨丽娜,直接持股分别为400万股、4100万股、2206万股,持股比例分别为4.35%、44.54%、23.97%。

另外,宏远永昌、宏远日新分别持有宏远股份5.94%、4.82%的股份,杨绪清是前者的执行事务合伙人,还持有宏远日新40.15%的份额,两家公司为一致行动人。

据短平快解读了解,2022年1月,杨绪清、杨立山及杨丽娜签署《一致行动协议》,三人合计控制宏远股份83.62%的表决权,共同为公司的实际控制人,其中杨立山、杨丽娜是杨绪清的儿子、女儿。

公开资料显示,杨绪清出生于1956年10月,高中学历,是技术员出身,曾任新民县小梁山中学机电厂技术员、洪区沙岭电器厂技术员,此后担任沈阳市沙岭帆布制品厂厂长、沈阳市沙岭电线厂、沈阳市沙岭电磁线厂厂长。

2000年4月至2018年12月,创办了宏远有限,担任执行董事、总经理;2018年至今,担任宏远股份董事长、总经理。

杨立山出生于1977年9月,本科学历,历任沈阳市沙岭电线厂、沈阳市沙岭电磁线厂销售员、销售科科长、销售副厂长。此后2000年4月加入了宏远有限,担任副总经理,2018年12月至今担任宏远股份董事、副总经理职务。

杨丽娜出生于1989年12月,是中国国籍,拥有加拿大永久居留权,工商管理硕士,2015年6月至2023年3月,任加拿大人寿保险会计师;2019年4月至今,担任宏远股份国际营销销售经理;2022年1月至今,担任公司董事职务。

实际上,宏远股份更多高管也与实际控制人有着千丝万缕的关系,例如副总经理杨绪明与杨绪清是兄弟关系,副总经理ZhengXiZhuang(庄政曦)与杨丽娜是夫妻关系;财务总监熊伟为杨绪清侄女杨立敏配偶。

实际控制人表决权比例近84%,这意味着对公司拥有着绝对话语权,若成功上市,如何保障中小股东的权益值得重点关注。

北交所重点关注宏远股份公司治理与经营合规性问题,要求公司全面梳理并列示报告期内公司治理相关制度建设及运行情况,包括但不限于公司治理、投资者保护、信息披露制度建设情况,公司“三会一层”会议运行情况。

另外,宏远股份存在“票据找零”行为。2021年4月、11月,西安西电变压器有限责任公司因采购电磁线向发行人背书转让大面额票据,发行人用小面额票据向西安西电变压器有限责任公司支付大面额票据与实际货款之差额,涉及小面额银行承兑汇票票面金额合计300万元。

宏远股份表示,公司积极进行了整改,上述票据均已到期承兑,不存在后续影响或重大风险隐患,未给公司造成直接损失,不会对公司持续经营产生不利影响。

供应商、客户集中度高

2022年至2024年(报告期内),宏远股份业绩稳增,实现营业收入分别为13.11亿元、14.61亿元、20.72亿元,归母净利润分别为4999.75万元、6446.57万元、1.02亿元。

不过,毛利率波动较大,分别为7.21%、8.54%、7.97%,公司称主要由于原材料价格波动及部分产品结构调整造成短期成本波动所致。

据短平快解读了解,宏远股份采购的原材料主要以铜材为主,占比在95%以上,报告期内分别为每吨59,767.56元、60,933.56元、66,947.67元,累计增长约12%,增长明显。公司表示,若铜材的价格受市场因素影响大幅上涨、产品结构发生变化或者公司产品市场需求减弱,则公司主营业务毛利率可能下滑,将对公司业绩造成不利影响。

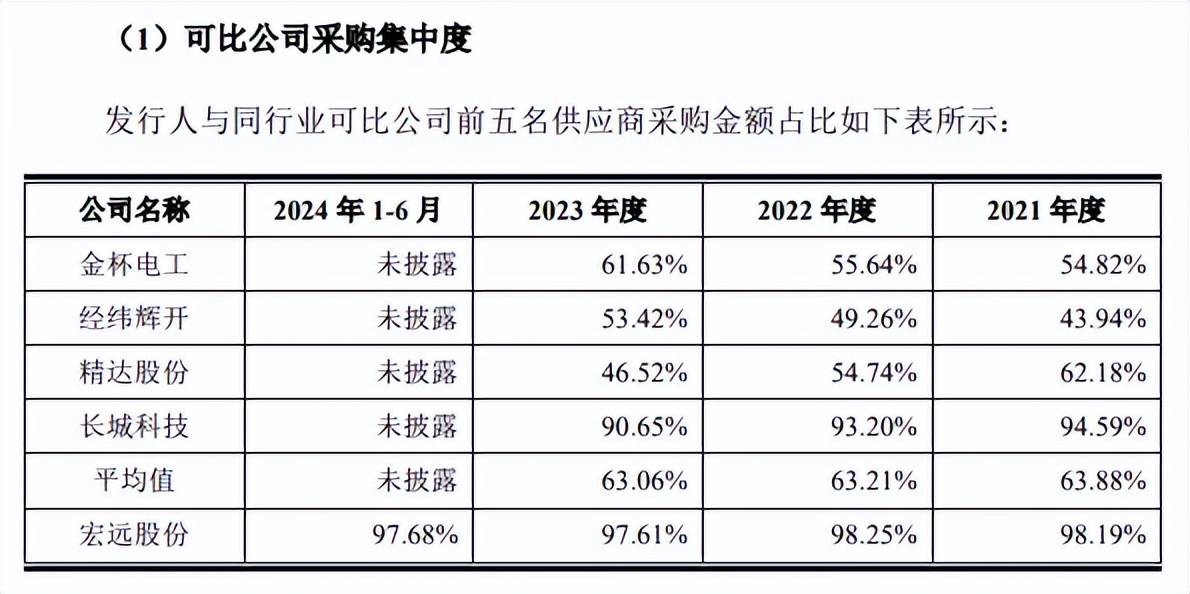

供应商高度集中。报告期内,宏远股份对前五大供应商的采购额分别为11.45亿元、13.23亿元、18.84亿元,占年度采购金额分别为98.25%、94.4%、97.37%。

其中对中国船舶工业物资东北有限公司(中国船舶)采购电解铜、铜杆的金额分别为11.12亿元、12.8元、15.78亿元,占比分别为95.42%、94.4%、81.54%。

2024年,公司对中国船舶采购额占比降低,主要是公司新增电解铜供应商陕西众科云佳实业有限公司所致,采购额及占比分别为2.56亿元、13.22%。

对比来看,可比公司对前五大供应商的采购比例并没有像宏远股份那般高,2021年至2023年,同行采购占比均值分别为63.88%、63.21%、63.06%。

北交所在问询中指出,公司对第一大供应商是否存在重大依赖?

宏远股份表示,选择中国船舶主要是双方同处一地,有多年合作基础(2010年至今)且其资信情况良好、稳定,材料质量有保障,供货及时能够满足公司需求,发行人出于自身成本控制等因素的考虑,为使得公司效益最大化而采取的合理商业决策。此外国内、国际上市存在很多提供铜材的替代供应商,对中国船舶不存在重大依赖。

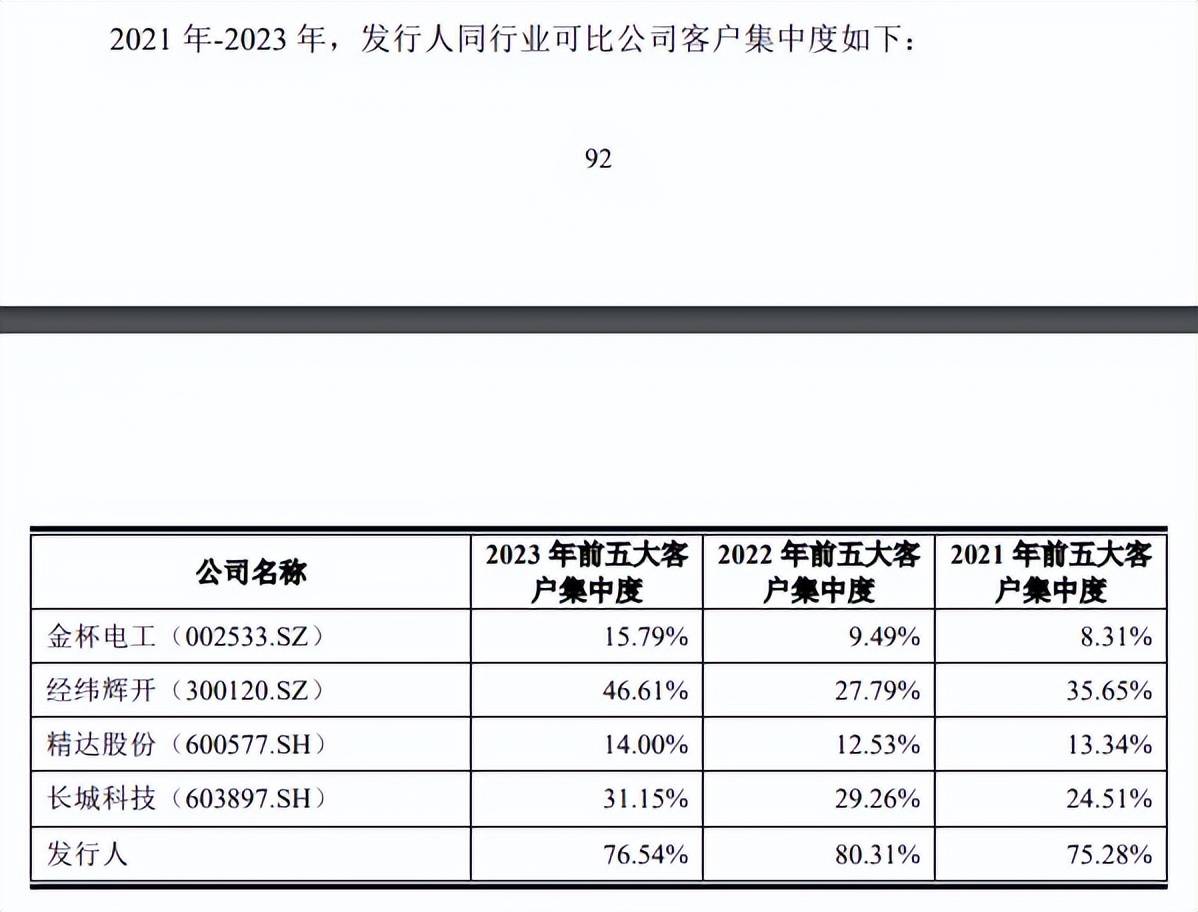

客户高度集中。报告期内,宏远股份对前五大客户的销售分别为10.53亿元、11.18亿元、15.01亿元,占比分别为80.31%、76.54%和72.45%,公司称主要受下游行业集中度较高的影响所致。

其中对特变电工及其关联公司的销售额分别为5.53亿元、6.84亿元、8.66亿元,占比分别为42.16%、46.83%、41.8%。

对比来看,2021年至2023年,同行对前五客户集中度均值分别为24.51%、29.26%、31.15%;其中最低的金杯电工对五客户的集中度分别为8.31%、9.49%、15.79%,最高的经纬辉开则分别为35.65%、27.79%、46.61%。

显然,宏远股份对前五客户的集中度是远超行业均值,远超其余同行。

金杯电工产品主要分为电磁线、电气装备用电线、电缆三大类;经纬辉开产品包括液晶显示器件及触控模组等、电磁线、电抗器;精达股份产品包括特种电磁线、特种导体以及模具制造;长城科技主营点电磁线,应用于电机、电器等。

宏远股份表示,发行人客户集中度较高符合行业特性,与同行业可比公司客户集中度存在差异主要受产品应用领域差异影响,差异具有合理性。

客户集中较高的风险是不可忽视的,公司在招股书中表示,由于主要客户相对集中,一旦该等客户发生重大经营问题导致其对公司产品需求下降,公司在短期内又无法找到新客户进行替代,则公司可能出现订单减少、存货积压、货款回收不畅甚至发生坏账的情况,进而对公司的生产运营产生不利影响。

补流是募集大头,研发费用率均不超1%

宏远股份本次IPO,拟发行不超过3068.18万股,拟募集28,155.81万元,用于电磁线生产线智能数字化升级项目、电磁线生产线智能数字化扩建项目、电磁线研发中心建设项目(电磁线研发中心)、新能源汽车高效电机用特种电磁线生产基地项目(电机项目)、及补充流动资金,拟投入募集金额分别为5,591.56万元、5,557.90万元、1,127.30万元、7,879.05万元、8,000.00万元。

募集金额一变再变。宏远股份此前申报创业板拟募集33,706.99万元,北交所申报稿时拟募集金额39,385.07万元,如今上会稿拟募集资金28,155.81万元。

对比北交所招股书,拟募集资金大降主要是因为电机项目,此前申报稿拟投入募集资金14,717.24万元。

短时间内,为何公司拟募集金额大变呢?

从上会稿来看,宏远股份本次IPO使用募集资金大头是补充流动资金,公司的现金流情况如何呢?

据短平快解读了解,报告期内,公司的资产负债率波动大,分别为56.98%、52.06%、59.72%,可比同行均值分别为47.58%、48.84%、57.26%。

不过,公司的货币资金增长明显,分别为2.23亿元、2.29亿元、4.31亿元,同期短期借款分别为2.04亿元、1.38亿元、2.4亿元,能够被现金流所覆盖。

也要看到,公司经营现金流金额波动大。报告期内,宏远股份经营现金流净额分别为-24,384.73万元、-6,829.04万元和2,855.62万元,公司称若未来无法改善,可能使得公司资金状况紧张,从而面临一定程度的流动性风险。

本次IPO,宏远股份拟使用募集资金1127.3万元用于电磁线研发中心的建设,用于添置研发设备、检测设备,引进高端技术人才,公司称该项目有助于进一步提高研发能力和自主创新能力。

那么公司的研发投入如何呢?

报告期内,宏远股份分别为866.40万元、1,230.67万元、577.84万元,研发费用率分别为0.66%、0.84%、0.28%,下滑明显。

对比来看,可比同行研发费用率均值分别为2.23%、1.81%、1.44%,其中金杯电工分别为3.48%、3.25%、3.23%,均远超发行人。

截至2024年末,宏远股份拥有80项专利,其中发明专利仅16项。公司在招股书中称连续多年被评为高新技术企业。

2020年11月10日,公司被辽宁省科学技术厅、辽宁省财政厅、国家税务总局辽宁省税务局联合被认定为高新技术企业,证书编号GR202021000908;2023年12月20日,再次被认定为高新技术企业,证书编号GR202321002017。

根据税法,高新技术企业享受按15%税率缴纳企业所得税的税收优惠政策。

根据《高新技术企业认定管理办法》,高新技术企业的认定表述包含八大要素:

第四;企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

第五:企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:最近一年销售收入小于5000万元(含)的企业,比例不低于5%;最近一年销售收入在5000万元至2亿元(含)的企业,比例不低于4%;最近一年销售收入在2亿元以上的企业,比例不低于3%。

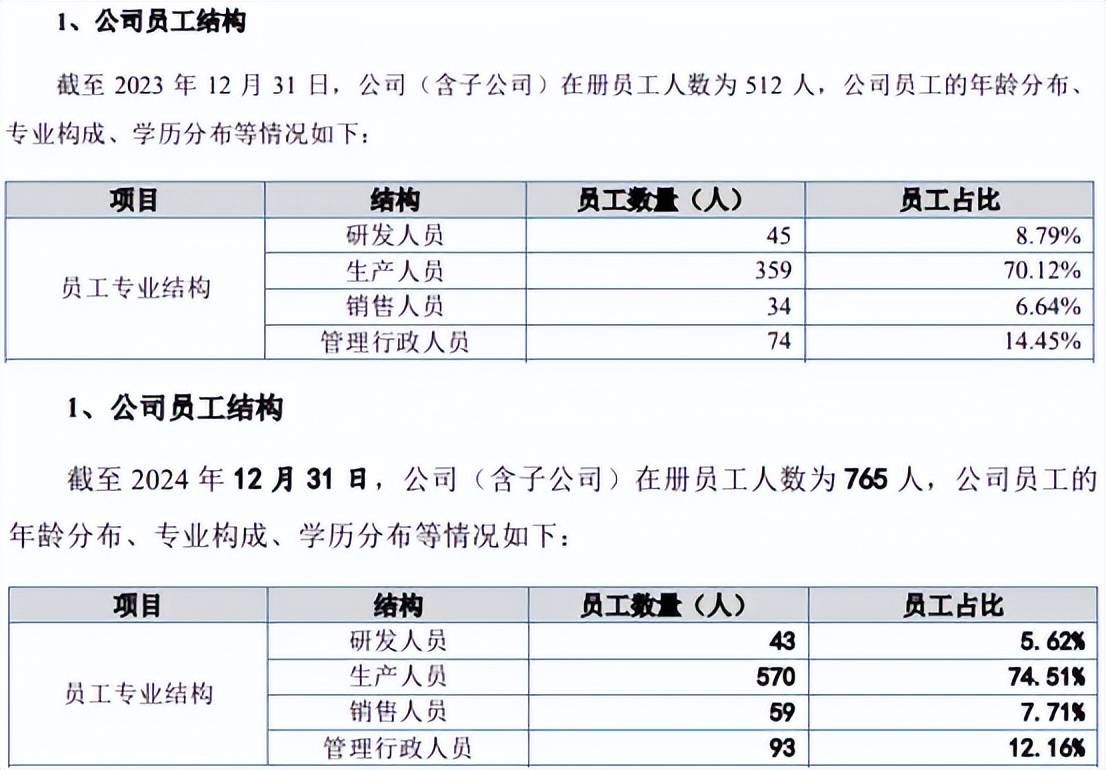

2023年、2024年,宏远股份的研发人员分别为45人、43人,员工占比分别为8.79%、5.62%,不满足科技人员不低于10%的要求。另外,宏远股份报告期内的研发费用率均不足1%,不满足研发费用率不低于3%的要求。

无论是研发投入,还是研发人员占比,宏远股份均未能满足高新技术企业的认定条件,后续还能被继续认定为高新技术企业?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)