体检第一股美年健康,2024年录得营收微降、净利大降的成绩单,收入下滑与体检人次减少有关,而净利减少超2亿元主要是公司大额计提各项资产减值准备所致,金额约1.89亿元。

从费用端来看,公司的销售费用、研发费用有所减少,而管理费用、财务费用则增长明显,也对利润产生了不利影响。拉长时间线来看,公司近年来的有息负债保持在高位,导致利息费用大涨,侵蚀利润,亟待降杠杆。

体检人次下降,单价上升

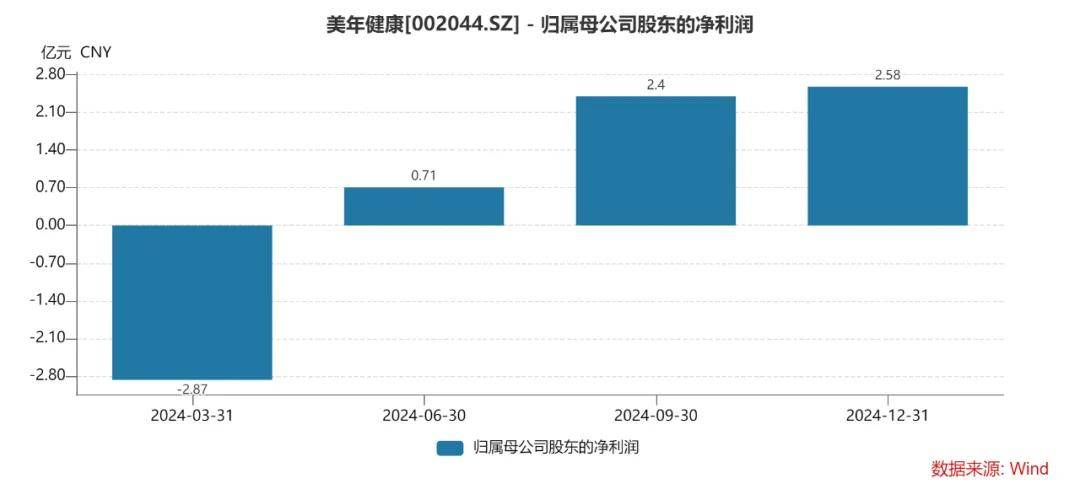

2024年,美年健康实现营业收入107.02亿元,同比减少1.92亿元,降幅1.76%,归母净利润2.82亿元,同比大幅减少2.24亿元,降幅44.18%。

分季度来看,公司各个季度的收入分别为18.01元、24.04亿元、29.35亿元、35.61亿元,同比分别变动-14.91%、2.98%、3.63%、-1.34%;归母净利润分别为-2.87亿元、0.71亿元、2.4亿元、2.58亿元,同比分别变动-66.67%、-60.02%、10.33%、-8.81%。

Q1大额亏损是公司利润大幅下降的源头。

据短平快解读了解,美年健康主要从事专业健康体检业务,是行业龙头,旗下拥有美年大健康、慈铭体检、慈铭奥亚、美兆健康四大品牌,覆盖大众健康体检、中高端体检,自2015年以来,公司累计为超2亿人次提供专业健康体检服务。

截至期末,美年健康分院总数576家,同比减少20家,其中控股、参股分院分别为312家、264家,报告期内共计接待2525万人次,同比减少309万人次。

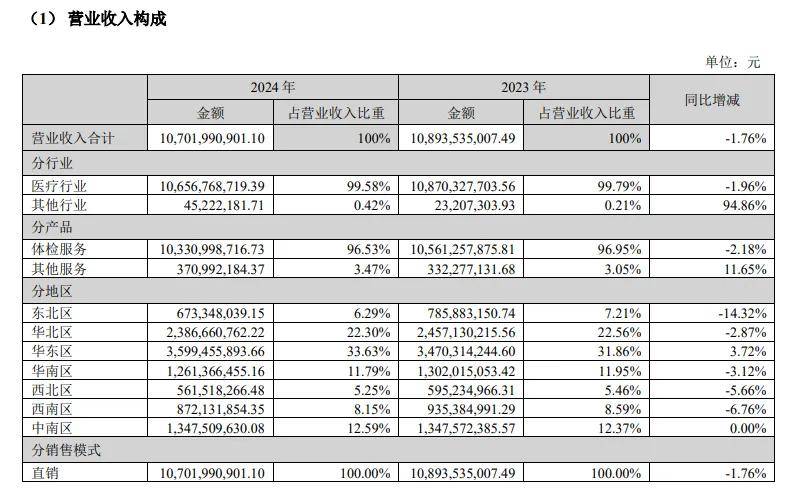

显然,体检人次的减少导致公司了业绩下滑,去年体检服务收入为103.31亿元,同比下滑2.18%,不过,毛利率不降反升,同比上升0.33个百分点至42.39%,主要是体检客单价增加所致。

最近五年,美年健康的客单价逐年递增,分别为506.87元、520元、583元、620.8元、672元,累计增加超165元,增幅约33%。

从客户类型来看,主要以团体客户为主,去年收入占比75.9%,个人客户占比仅24.1%,更多的是偏向于企业等团体。

从地区来看,美年健康华东区是唯一实现收入增长的区域,同比增长3.72%至35.99亿元,东北区、华北区、华南区、西北区、西南区分别下滑14.32%、2.87%、3.12%、5.66%、6.76%至6.73亿元、23.87亿元、12.61亿元、5.62亿元、8.72亿元。

另外,中南区收入较为稳定,仍为13.48亿元。

为何美年健康的收入微降,而净利润却是大降超2亿元呢?

因为收入主要来源于团体客户,导致美年健康的应收账款高企,期末为28.56亿元,报告期内产生的信用减值损失为1.48亿元,其中应收账款坏账损失1.34亿元,这是导致公司利润大降的关键原因。

另外,公司报告期内计提资产减值4048.48万元,其中长期股权投资减值准备、商誉减值准备分别为3377.69万元、670.79万元。

美年健康去年计提各项资产减值准备合计18,852.17万元,减值损失共影响利润总额18,852.17万元,考虑少数股东损益影响后,减值损失共影响2024年度归属于母公司所有者的净利润18,092.92万元。

总裁年薪大降,高层变动大

梳理来看,影响公司利润的因素是多种多样的,去年毛利率为42.78%,同比下滑0.01个百分点,看似不大,但在百亿元收入规模下,对毛利的影响并不低。

除此之外,公司报告期费用支出也有不低的增长,合计38亿元,同比增加0.44亿元。

销售费用为25.46亿元,同比减少0.17亿元,是费用支出大头,费用率高达25.46%。其中人力支出成本最大,占比约75%,高达19.02亿元,同比减少0.54亿元。

去年销售人员为8950人,同比增加137人,人力支出减少意味着销售人员平均年薪同样有所降低,约21.26万元。

不同于人力支出减少,业务拓展费、广告宣传费均有所增加,分别为3.36元、1亿元,同比分别增加0.17亿元、0.28亿元,增幅分别为4.93%、38.54%。

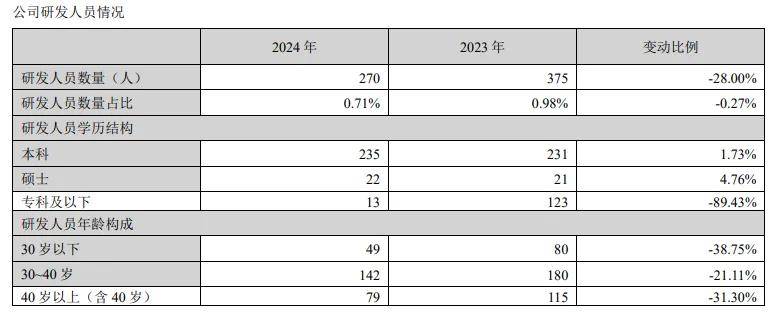

研发费用为0.55亿元,同比减少768.73万元,降幅12.27%,是各项费用中降幅最大的,费用率仅0.51%。其中人力成本4673.13万元,同比减少536.63万元。

研发人员270人,较上年375人减少了105人,主要是专科及以下人员大量减少所致,研发人员占比0.71%,同比下降0.27个百分点,报告期内研发人员平均年薪约17.31万元,远远不及销售人员薪酬。

管理费用为8.85亿元,同比增长0.53亿元,增幅6.32%,费用率8.27%。细分来看,人力成本4.82亿元,同比微降。

服务费、其他费用分别为1.69亿元、0.63亿元,同比分别增加0.14亿元、0.14元,增幅分别为8.91%、28.14%,是变动比较明显的支出项目。

据短平快解读了解,报告期内,公司董事、监事和高级管理人员的税前报酬为1946.9万元,同比减少230.39万元,董事长俞熔薪酬460.8万元,同比减少19.2万元;总裁徐涛薪酬480万元,同比减少200万元。

另外,公司高管变动较大。

去年1月,因工作调整,檀叙申请辞去监事职务;5月,因个人职业变动原因,押志高申请辞去高级副总裁、财务总监职务。

10月,在董事会换届中,董事陈波、高级副总裁韩圣群、独立董事王辉、李慧英、施东辉因任期届满离任。

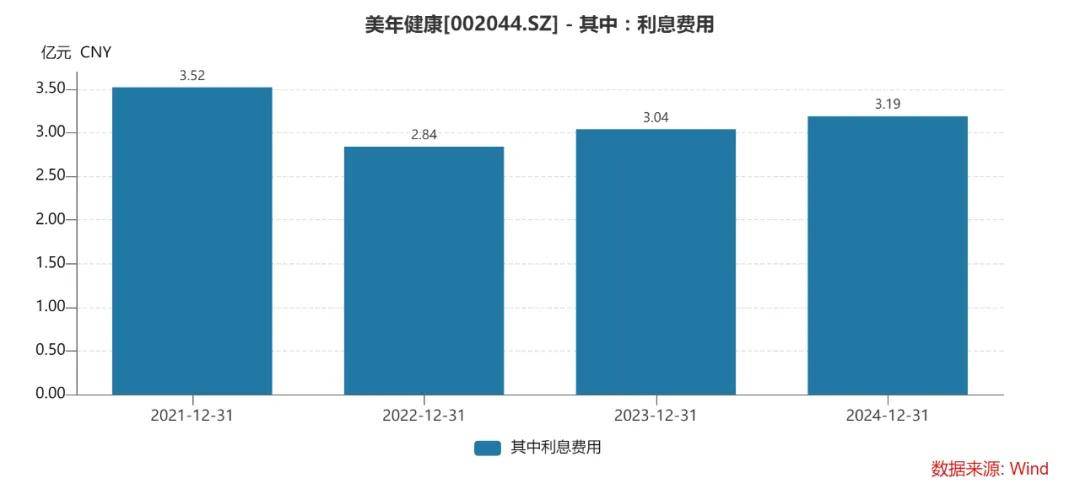

财务费用为3.15亿元,同比增加0.16亿元,增幅5.28%,费用率2.94%。其中贷款及应付款项的利息支出、租赁负债的利息支出分别为1.77亿元、1.43亿元,前者同比增加0.2亿元。

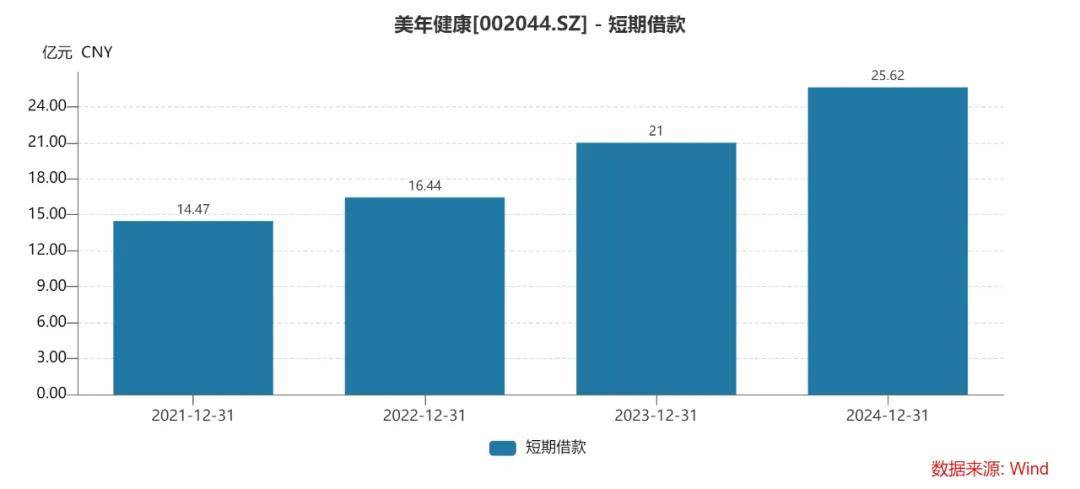

2021年至2024年,美年健康的短期借款一路走高,分别为14.47亿元、16.44亿元、21亿元、25.62亿元,累计增加11.15亿元,增幅约77%。

有息负债增长背后,公司同期的利息费用保持在高位,分别为3.54亿元、2.91亿元、3.04亿元、3.19亿元,去年费用高于归母净利润,侵蚀了利润,显然公司亟待降杠杆。

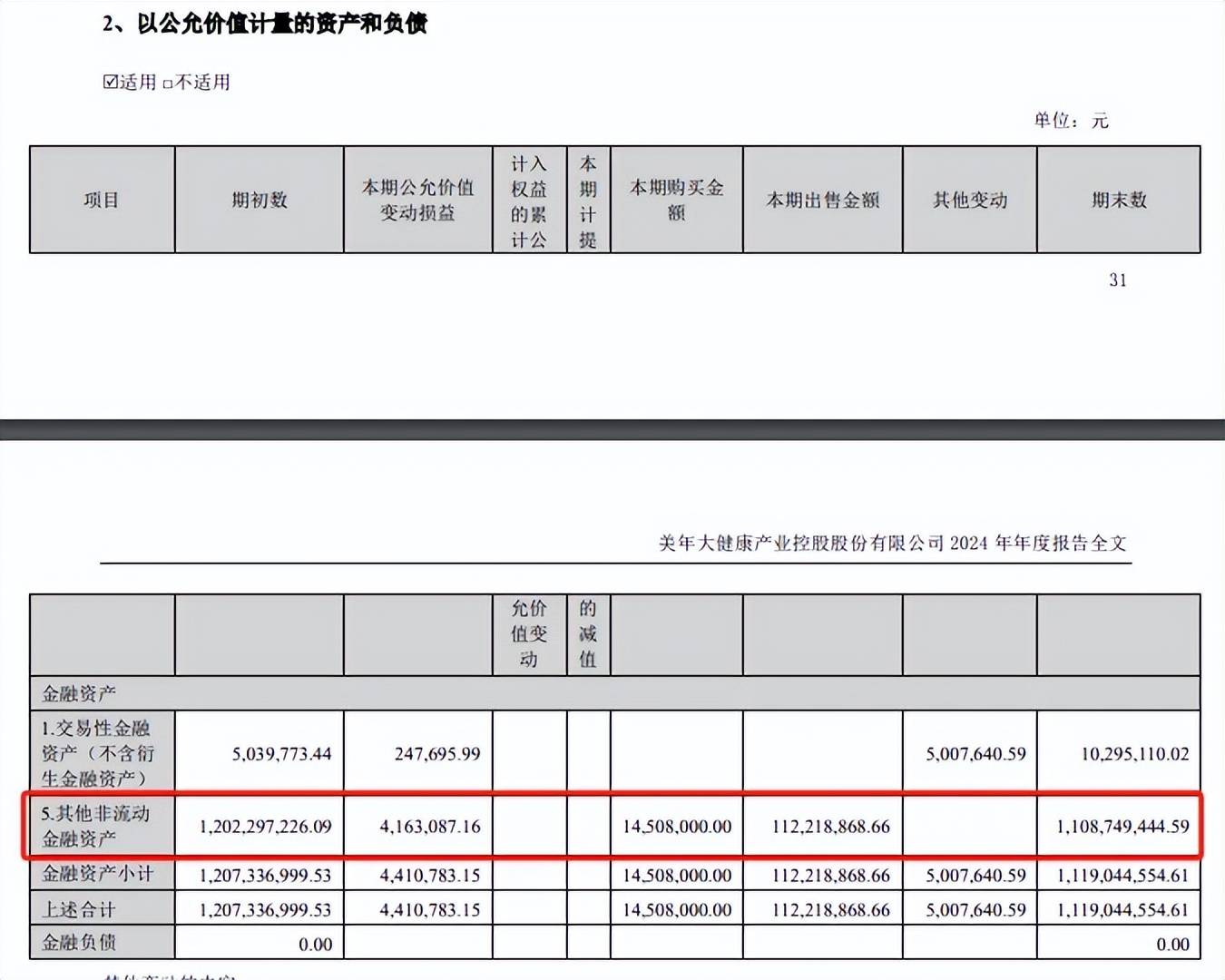

除了费用支出之外,公允减值变动收益大幅减少也影响了公司利润,去年为收益441.08万元,同比减少3749.92万元,同比骤降约89%。

报告期初,公司其他非流动金融资产为12.02亿元,期末下降至11.09亿元,主要是出售所致,该类资产主要为其持有的未上市股权投资。

相比较于业绩下滑,美年健康更大的挑战在于债务压力。

截至期末,公司货币资金30.7亿元,而短期借款、一年内到期的非流动负债分别为25.62亿元、13.42亿元,合计超过39亿元,是现金流所无法覆盖的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)