4月18日,广州瑞立科密汽车电子股份有限公司(瑞立科密)深交所主板上市将上会,若过会则意味着距离上市仅有一步之遥,保荐机构是中信证券。

瑞立科密主要从事机动车主动安全系统和铝合金精密压铸件的研发、生产和销售以及技术服务,核心产品已涵盖气压制动/液压制动、电控制动/线控制动等主流技术路线,广泛应用于商用车、乘用车及摩托车的制动安全等领域。

梳理来看,瑞立科密前身科密有限曾存在净资产账实不符、出资瑕疵问题;张晓平家族持股比例超7成,掌握较大话语权;报告期存在大额关联交易,同业竞争、独立性被重点关注;业绩向上,前五客户更换频繁。

曾存在账实不符、出资瑕疵

2001年12月,广州市科密汽车制动技术开发有限公司(科密有限,瑞立科密前身)成立,彼时股东为钟奋强、周锦城、张邻,持股比例分别为80%、10%、10%,此后公司在2003年迎来增资,新增鲁敬民、邱国富、李思聪、刘宏、汪德舟、蔡瑞等股东。

曾存在账实不符。2007年,瑞立集团收购钟奋强、周锦城等人持有的科密有限51%股权,约定对价6120万元,股权转让完成后,瑞立集团发现科密有限存在净资产账实不符的情况,并与转让方发生仲裁纠纷,中国国际经济贸易仲裁委员裁定调减股权转让价格至5644.78万元,较初始价格减少475.22万元。2011年,瑞立集团对应收虚增额进行了补足,解决了账实不符的问题。

出资瑕疵。在2003年10月份增资时,钟奋强、周锦城、张邻以无形资产出资500.00万元存在瑕疵,“车轮轮速传感器脉冲环”专利权人、商标“科密”属于科密有限,“调节器(亨维A)”权利专人为广州市亨驰实业有限公司。

另外,钟奋强用于转增注册资本的资本公积1,250.68万元是由钟奋强及其控制的企业对科密有限的债权豁免而形成,不过相关协议、财务原始凭证等资料均缺失,存在出资瑕疵。

据短平快解读了解,2013年7月,瑞立集团向科密有限投入现金1140万元;2021年12月,其又投入610.68万元,用以解决上述出资瑕疵问题。

深交所在问询中指出,两次填补出资瑕疵均由瑞立集团填补的原因,是否存在纠纷、潜在纠纷或股权代持等其他安排,发行人股权是否清晰。

瑞立科密表示,2013年,发行人筹划新三板挂牌时发现上述出资瑕疵问题,经公告等多种渠道沟通,仍无法与钟奋强、周锦城、张邻取得联系,此外钟奋强已于2018年去世。考虑到由前述历史股东补足出资难度较大,为顺利推进发行人新三板挂牌、IPO申报事项,经发行人股东大会决议,上述出资瑕疵均由控股股东瑞立集团进行补足。

收购多年后,才发现科密有限存在出资瑕疵并自掏腰包补足,瑞立集团的并购尽调还有待进一步加强。

家族持股比例超7成,独立性遭拷问

2013年8月,科密有限变更成股份制有限公司,彼时共有41个股东,其中瑞立集团、深创资本、张佳睿、科金控股分别持股50.71%、11.2%、10.17%、6.54%。

2015年8月,瑞立科密挂牌新三板,但在2018年3月终止挂牌,截至招股说明书签署日,共有57个股东,其中瑞立集团、深创资本、张佳睿分别持股64.16%、8.15%、7.4%。

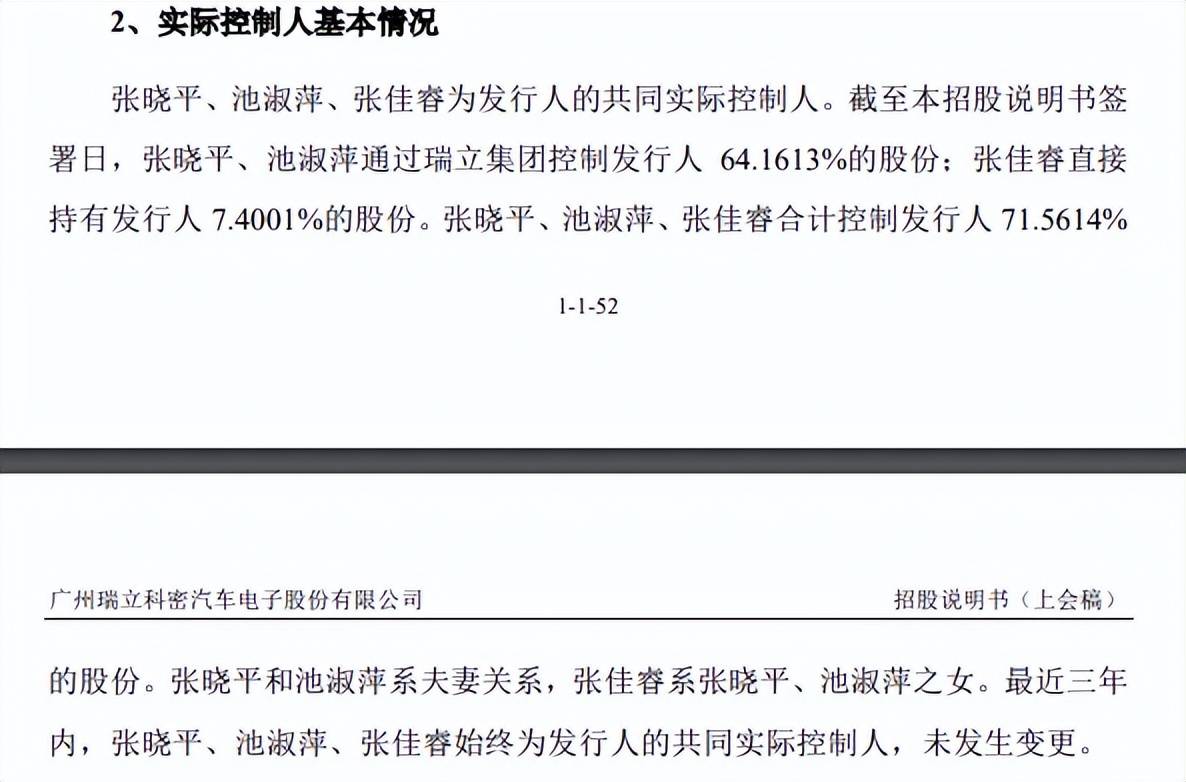

瑞立科密的控股股东是瑞立集团、实际控制人是张晓平、池淑萍、张佳睿,

其中张晓平、池淑萍夫妻通过瑞立集团持股64.16%,再加上其女儿张佳睿直接持股7.4%,三人合计持股比例高达71.56%,对公司拥有绝对控制权。

资料显示,张晓平出生于1962年,大专学历,高级经营师,1998年1月至2002年9月,任浙江瑞立实业集团有限公司董事长、总经理;2022年月至今,瑞立集团(瑞立实业更名)董事长、总经理;2008年3月至今,任瑞立科密董事长。

池淑萍没有在瑞立科密任职,其女张佳睿出生于1988年,本科学历,于2011年7月至今,历任杭州瑞立滨康房地产开发有限公司总经理助理、总经理;2013年9月至今,历任瑞立科密董事职务。

张晓平及其家人合计持有公司股权超7成,持股比例较高,瑞立科密在招股书中提示,如果公司实际控制人利用其控制权地位,对公司发展战略、生产经营决策等重大事项实施不当影响、侵占公司利益或出现重大决策失误,则会发生实际控制人利用其控制权损害公司利益、侵害其他股东利益的风险。

需要指出的是,瑞立科密控股股东瑞立集团近年来的发展情况并不乐观,已经连续三年亏损,

据短平快解读了解,瑞立集团的主营业务为汽车零部件的生产销售和股权投资等,2022年至2024年,公司实现收入分别为1.52亿元、1.74亿元、1.52亿元,净利润分别亏损3321.38万元、547.12万元、4066.75万元,连亏三年。

深交所在问询时,着重关注瑞立科密的同业竞争与业务独立性问题。

报告期内,关联企业瑞立集团、瑞立零部件、新瑞立、瑞立空压和上海埃嘉5家涉及汽车零部件相关业务的企业与瑞立科密存在业务往来。

从业务看,瑞立科密主营产品以各类机动车主动安全系统产品为主;

瑞立集团经营业务为汽车零部件的贸易业务以及包装物的生产和销售;

新瑞立通过采购轮胎、润滑油、各类零配件等通用产品进行汽车零部件贸易业务;

瑞立零部件主要生产干燥器、储气筒、制动气室、调整臂、各类机械气阀等商用车机械制动零部件;

瑞立空压主要生产应用在商用车、轨道交通车辆等领域的空压机产品;

上海埃嘉主营产品压力传感器属于发行人主动安全系统业务链上游所需的电子元器件之一。

综合来看,瑞立科密产品与上述公司产品存在显著差异,相关业务不存在替代或竞争关系。

不过,瑞立科密存在通过瑞立零部件对终端整车客户进行销售的情况,为了消除同业竞争,减少关联交易,公司完成对温州汽科的资产重组,主要资产、业务、人员均来自于瑞立零部件的业务分拆。另外,温州汽科虽具备独立的投入、加工处理过程和产出能力,但在终端整车客户供应商准入方面需要过渡期完成供应商代码的陆续切换。

2021年上半年起,瑞立科密逐步启动涉及关联方在终端整车厂客户处相关主动安全系统业务和产品的供应商资质转移工作,目前已陆续取得直接对终端整车客户的供应商代码。

与之相对应,瑞立科密通过瑞丽零部件实现销售额下降明显,2021年至2023年分别为2.97亿元、1.44亿元、0.29亿元,占比分别为21.48%、10.84%、1.67%。

瑞立科密表示,发行人已完成主要关联方销售客户终端整车厂供应商资质转移,独立掌握主动安全系统业务的供应商代码,具备独立直接向客户配套供货的能力。

业绩向上,大客户变动较大

2022年至2024年,瑞立科密业绩稳增,其中营业收入分别为13.26亿元、17.6亿元、19.77亿元,累计增长约49%;归母净利润分别为0.97亿元、2.36亿元、2.69亿元,累计增长约78%。

业绩大涨背后,关联交易起到的作用是不可忽视的,公司向关联方的销售额分别为2.73亿元、0.78亿元、0.36亿元,占比分别为20.63%、4.42%、1.82%。公司预计未来仍将存在一定的关联交易。

也能看到,瑞立科密对关联方的销售呈现逐年递减趋势,这是因为公司已完成主要通过关联方销售客户的资质转移,并独立向其直接配套供应主动安全系统产品所致。

截至第一轮问询,中国重汽和Stellantis的部分产品尚未完成资质转移,其中中国重汽预计2024年年内可完成资质转移,预计不存在实质性障碍;公司已与Stellantis达成一致,除2019年已经定型配套供货的1个历史车型外,2023年以来开展的新项目均由公司直接与Stellantis合作。

对于瑞立科密而言,更大的挑战在于国际贸易摩擦风险。

据短平快解读了解,报告期内,公司境外销售收入屡创新高,分别为0.66亿元、2.02亿元、3.12亿元,占比分别为5.06%、11.68%、16.07%。另外,公司采购的芯片中进口品牌占比95%以上。

其中对美国终端客户的销售金额分别为1,142.11万元、540.22万元和405.09万元,占比分别为0.88%、0.31%、0.21%,主要为铝压铸产品;对美国终端供应商采购金额分别为725.66万元、1,589.76万元和661.12万元,占比分别为0.96%、1.62%、0.77%,产品以成熟制程的电子元器件为主,公司称均存在国产替代方案。

近日,美国发起关税战,中国采取必要的反制措施,这对于外贸出口行业的影响是巨大的,最终会对瑞立科密对美销售、采购产生何种影响,尚有待观察。

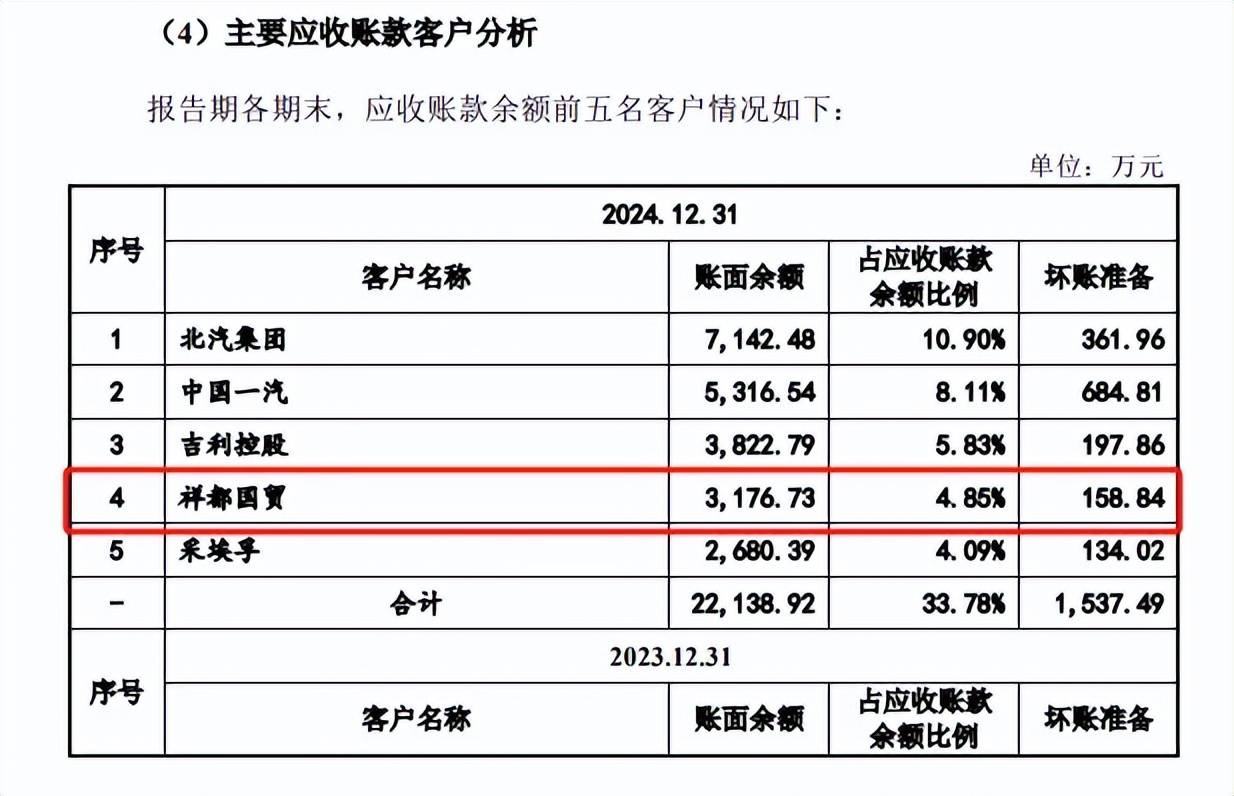

报告期内,瑞立科密对前五大客户的销售额分别为5.74亿元、5.31亿元、5.73亿元,占比分别为44.24%、30.74%、29.53%,集中度较高。

梳理来看,报告期内前五大客户的变动较大,2022年销售额最大的关联客户瑞立集团及其下属企业在2024年不再列出;2022年前五客户中的采埃孚、奇瑞控股在后续两年也不再列出;2024年前五大客户中新增祥都国贸、菱浩实业两家企业,而客户A不再列出。

据了解,祥都国贸指常州市祥都国际贸易有限公司及其同一控制方控制的HDITradingCo。企查查显示,祥都国贸成立于2022年7月,注册资本200万元,实缴资本为0元,2024年参保人数为4人,属于贸易经纪与代理行业,而HDITrading成立于2022年,去年8月还与阿尔特签署14.5亿元的合同,采购专用混合动力变速器产品。

菱浩实业成立于2019年1月,注册资本/实缴资本均为140万元,属于汽车及零配件批发行业,2023年参保人数为20人,由列基昂有限责任公司(俄罗斯公司)全资控股。

报告期内,瑞立科密应收账款分别为6.22亿元、5.76亿元、5.99亿元,占资产总额分别为27.49%、21.95%、21.11%。其中前五大客户应收账款占比分别为53.78%、38.34%、33.78%。

在2024年成为公司前五大客户的祥都国贸,应收账款为0.32亿元,坏账准备158.84万元,这是需要引起关注的。

瑞立科密表示,随着公司业务规模的持续增长,应收账款金额将会进一步增加,如若未来公司产品下游行业出现激烈竞争,使得下游客户出现回款困难等不利事件,公司将面临应收账款无法收回形成坏账的风险。