4月11日,悍高集团股份有限公司(悍高集团)将接受深交所上市委员会审核,若能成功过会,则距离上市仅有一步之遥,保荐机构是国泰君安证券。

事实上,悍高集团的上市历程耗时颇长,在2022年7月递交招股书,2023年全面注册制落地后,公司上市申请获受理,3月份被问询,去年8月被第二次问询。

悍高集团属于家居行业,主要从事家居五金及户外家具等产品的研发、设计、生产和销售,为客户提供外观精致、用材 考究、实用性强的家居收纳五金、基础五金、厨卫五金以及户外家具等产品。

梳理来看,实控人兄妹表决权近九成,对公司经营拥有绝对话语权;股改后迎来多轮增资,控股股东/实际控制人签署了对赌协议;在房地产不景气,及同行业绩下滑之际,业绩逆势大涨遭问询;研发人员低于行业平均值,以专科、专科以下为主;发明专利低于行业均值,公司专利以实用新型和外观设计为主,曾遭多家公司起诉。

股改后迎多轮融资,实控人兄妹表决权近九成

2004年9月,佛山市顺德区悍高五金制品有限公司(悍高集团前身)设立,2011年3月变更名称为为佛山市顺德区悍高五金制品有限公司,2020年9月变更为股份制公司。

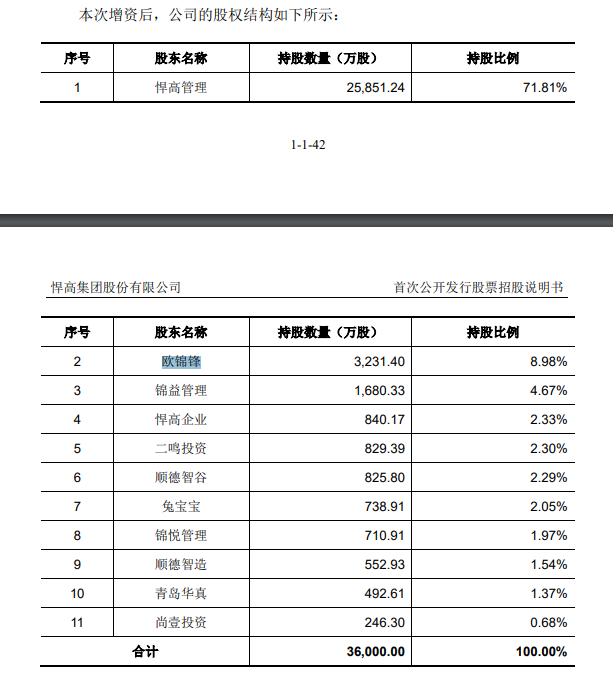

据短平快解读了解,股份公司设立时,悍高集团共有5个股东,分别是悍高管理、欧锦锋、锦益管理、悍高企业、锦悦管理,持股比例分别为80%、10%、5.2%、2.6%、2%。

2020年12月,公司第一次增资,顺德智谷以每股17.39元的价格,认购新增股本230万股,增资款4000万元,持股比例2.49。

次年8月,公司第二次增次,二鸣投资以每股25.97元的价格,认购新增股份231万股,增资额6000万元,持股比例2.4%;顺德制造以同样价格认购154万股,增资额4000万元,持股比例1.6%。

同年11月,公司第三次增资,兔宝宝以每股29.15元的价格,认购新增205.8万股,增资额6000万元,持股比例2.07%;青岛华真以同样价格认购137.2万股,增资额4000万元,持股比例1.38%。

还是11月,公司第四次增资,尚壹投资以每股29.15元的价格,认购新增68.6万股,增资额2000万元,持股比例0.68%。

随后,悍高集团将资本公积转增注册资本,由1.03亿元增加至3.6亿元,至此,公司拥有11个股东,悍高管理、欧锦锋持股比例分别稀释至71.81%、8.98%,更多股东持股详情参考下图:

为何在股改后,公司短时间内迎来了数次增资?

官方的回复是:为增强发行人的资本实力、拓展经营规模,引进外部投资者。

实际上,上述投资方认购公司股份有一个重要前提,若是公司未在约定内完成IPO申报,则投资方有权要求实际控制人或控股股东进行回购,且按照增资额支付6%的年化利率的利息费用。

2023年2月,发行人与投资机构顺德智谷、顺德智造、二鸣投资、兔宝宝、青岛华真、尚壹投资已签署《终止协议书》,确认增资协议中的股权回购条款、反稀释条款、随售权条款以及恢复条款自始无效。

深交所的问询重点是悍高集团是否参与签署回购协议,公司则称未参与签署回购协议。

即使经历了多轮增资,悍高管理仍然是控股股东。另外,实际控制人欧锦锋和欧锦丽兄妹直接和间接持有公司 83.74%的股份,控制公司 89.76%的表决权,对公司经营拥有绝对话语权。

欧锦锋是公司董事长兼总经理,欧锦丽是董事兼副总经理,长期负责公司经营管理工作。

兄妹近九成表决权背后,需要防止实际控制人不当控制的风险。公司表示,作为共同实际控制人,若二人利用对公司的控制地位,通过行使表决权及管理职能对公司的人事、经营管理和财务决策等予以不当控制,可能对公司和其他股东的利益造成不利影响。

业绩高增长遭问询,毛利率高于同行均值

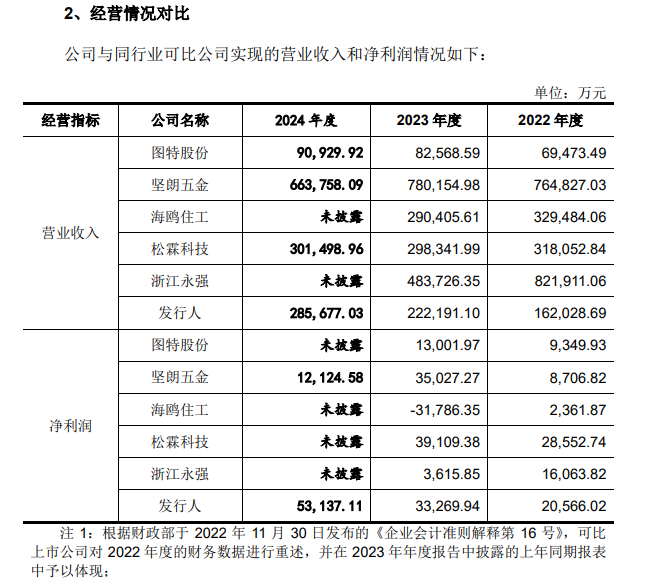

2022年-2024年,悍高集团业绩快速发展,营业收入分别为16.2亿元、22.22亿元、28.57亿元,累计增长约76%;归母净利润分别为2.06亿元、3.33亿元、5.31亿元,累计增长约158%。

对比来看,公司的收入远远高于同行,例如图特股份近三年收入累计增长约31%;坚朗五金累计下滑约13%;松霖科技累计下滑约5%。另外,海鸥住工、浙江永强2023年收入均同比下滑。

公司的净利增长同样远高于同行,例如坚朗五金近三年累计增长约39%;图特股份、松霖科技 2023年同比增长,而海鸥住工、浙江永强利润骤降。

悍高集团业绩何以保持快速增长?这也引起了深交所问询,要求公司说明收入持续增长行业变化趋势的一致性,未来的业务发展空间及可持续性。

据短平快解读了解,最近三年,房地产行业持续下行,商品房住宅销售面积分别为 15.65 亿平方米、11.46 亿平方米和 9.48 亿平方米;国内18个中大城市的二手房成交面积分别为 11,921.46 万平方米、9,429.83 万平方米和 10,214.81 万平方米。

悍高集团在第一轮问询时表示,公司收入在行业市场景气度下降时仍呈现增长态势,主要系在优质家居五金需求持续增长的趋势下,公司通过销售渠道的精细化经营与明星产品的多元化发展,持续提升市场竞争力,以实现收入规模的快速增长。

公司还从房地产政策利好逐步落地、城镇化进程加快、翻新旧改需求、主力消费群体年轻化、以及自身不断巩固竞争优势等说明发行人未来发展空间广阔,可持续性较强。

房地产下行让家居行业业绩整体受挫,据wind数据,A股72家上市公司去年前三季度的收入均值是同比下滑16.18%,净利均值同比下滑12.08%。总收入近三年(2021-2023年)的复合增长率是7%,净利润则为-9.63%。

如此大背景下,悍高集团的业绩增长显得那般突兀,若能成功上市,不妨看看后续表现。

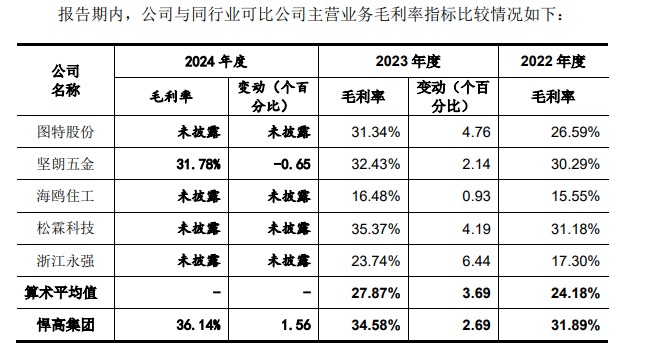

报告期,公司主营业务毛利率保持增长,分别为31.89%、34.58%、36.14%远超行业平均值,例如2022年、2023年均值分别为24.18%、27.87%.

对比来看,2023年,图特股份、坚朗五金、海鸥住工、松霖科技、浙江永强毛利率分别为31.34%、32.43%、16.48%、35.37%、23.74%,同比分别上升4.76个百分点、2.14个百分点、0.93个百分点、4.19个百分点、6.44个百分点。

分产品来看,公司报告期收纳五金、基础五金、厨卫五金、户外家具的毛利率区间分别为 39.43%-42.84%、23.76%-32.44%、31.10%-35.02%、34.83%-41.56%,而可比公司同类型产品的毛利率分别为20.51%-27.64%、12.15%-28.47%、29.94%-33.36%、14.65%-25.08%,即基本高于同行。

悍高集团对此的解释是,公司与同行业可比公司同类产品的毛利率存在一定差异,主要原因系产品结构、客户类型及业务模式存在差异所致,具有合理性。

发明专利数量低于同行,陷专利纠纷

本次IPO,悍高集团拟发行不低于4001万股普通股,且发行后的流通股占总股本的比例不低于10%,公司拟募集4.2亿元,用于悍高智慧家居五金自动化制造基地、悍高集团研发中心建设项目、悍高集团信息化建设项目,预计使用募集资金分别为3.7亿元、3000万元、2000万元。

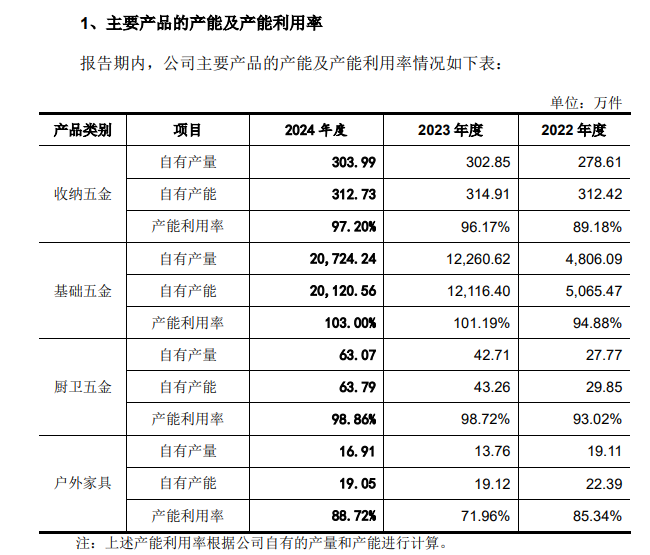

报告期内,公司业绩快速增长,促使产能利用率猛增,期末收纳五金、基础五金、厨卫五金、户外家具产品的产能利用率分别为97.2%、103%、98.86%、88.72%。

这种情况下,扩产无可厚非,不过3000万元用于研发中心建设,此举是否有必要?

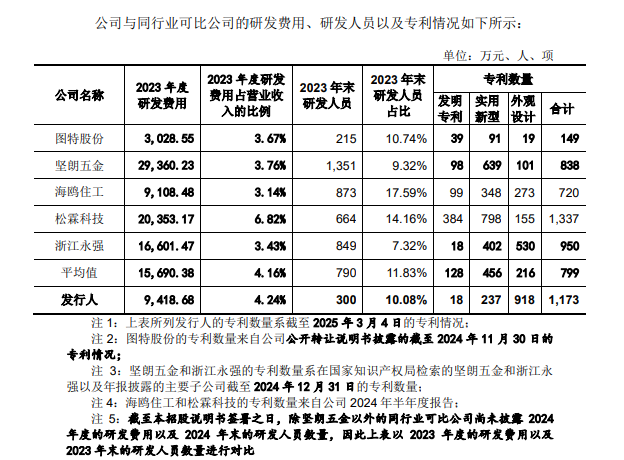

报告期内,悍高集团研发费用稳步增长,分别为6,374.45万元、9,418.68万元、11,097.61万元研发费用率分别为3.93%、4.24%、3.88%,研发费用主要以物料消耗、职工薪酬为主,报告期末占比分别为58.89%、37.98%。

对比来看,公司的研发费用率超过同行业平均值,其中2022年、2023年落后于松霖科技,2024年落后于坚朗五金。

据短平快解读了解,截至2024年末,公司研发人员数量达330人,占比11.37%,截至3月4日,公司及子公司拥有 1173 项专利,其中发明专利 18 项,实用新型专利 237 项,外观设计专利 918 项。

悍高集团的研发人员、以及取得专利数量在行业中处于何种水平。

由于大多数上市公司未披露2024年,此处选用2023年数据进行对比,公司该年度的研发人员为300人,占比10.08%,而同行平均值为790人、占比11.83%,研发人员数量仅超过图特股份(215人)。

从薪酬来看,公司研发人员报告期内的平均薪酬分别为9.31万元、11.83万元、12.77万元,远远低于销售人员、管理人员的平均薪酬,仅比生产人员平均薪酬高。

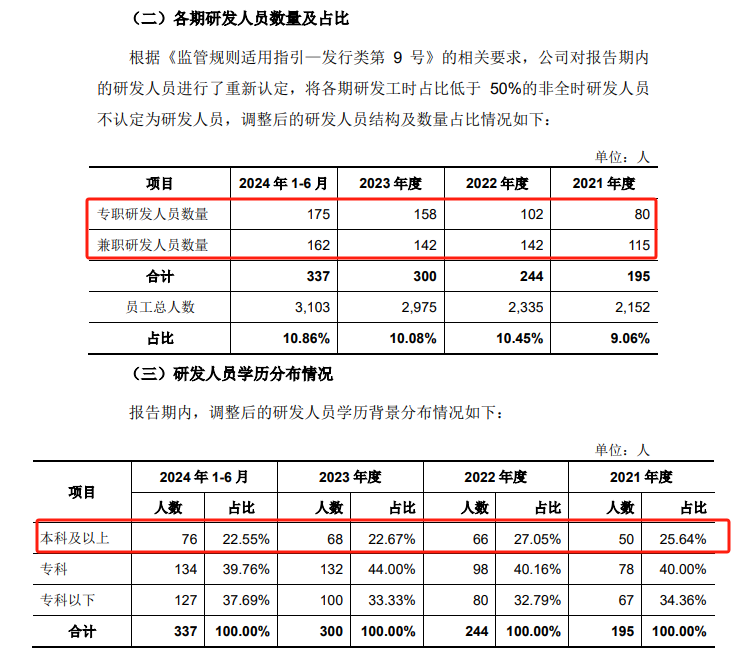

2021年至2024年H1,公司专职研发人员数量分别为80人、102人、158人、175人,兼职研发人员分别为115人、142人、142人、162人,兼职人数曾远超专职人员,在2023年及之后才被赶超。

另外,本科及以上的研发人员占比分别为25.64%、27.05%、22.67%、22.55%,其余为专科、专科以下,这种结构,公司的研发质量能有多高?

另外,公司在招股书(上会稿)披露2023年研发人员为300人,而在第二轮问询时的数据则为303人,那么哪个数据是正确的。

各项专利中,含金量最高的无疑是发明专利,这也凸显一个企业的研发水平。

从研发质量看,以2023年为例,公司仅拥有18项发明专利,仅远远低于平均值456项,与浙江永强一样,其余上市公司的,如坚朗五金、海鸥住工发明专利分别为98项、99项,而松霖科技更是高达384项。

另外,公司发明专利发明人主要以实际控制人欧锦锋为主。

公司的专利多聚焦于外观专利,高达918项,远超诸多同行,这一方面倒是遥遥领先。

深交所在问询中要求公司说明,结合专利构成主要为实用新型和外观设计的情况说明发行人的研发是否具有较高的技术壁垒。

悍高集团表示,一方面,公司通过持续加强对研发成果的知识产权保护,不断完善专利布局,在建立研发技术优势的同时,形成有效的技术壁垒;另一方面,公司通过建立完善的研发流程、组建专业的研发团队、制定有效的研发人员培育和激励制度,行业新进入者和中小规模的竞争对手难以在短时间内构建完善的研发体系组建专业的研发团队突破公司的研发成果。

值得指出的是,悍高集团曾遭到多家同行起诉,包括铭珈家居、江苏酷太、厦门和而达、宁波搏盛、派阁智能都对公司提起诉讼,主要涉及专利侵权,其中铭珈家居要求公司赔偿500万元经济损失即合理开支15万元,最终以公司支付370万元达成和解。

观察其余案件,多以起诉方调解、撤诉收场,所销售产品金额较小,公司称专利权维持诉讼和专利侵权纠纷不会对发行人的生产经营造成重大不利影响。