按分部来看,公司业务、资金业务在去年均取得良好发展,而个人业务的收入、利润均出现了不同程度的下滑,拖累了公司整体业绩的增长。

从贷款质量看,对公业务的贷款质量良好,但个人贷款则实现“不良”双增,不良贷款高达93.88亿元,对应的不良贷款率1.68%,主要集中在消费贷款、经营贷款,后续需要进一步加强贷款质量管理。

净利连续三年放缓

2024年,宁波银行录得营收、净利双增的成绩,营业收入同比增长8.19%至666.31亿元,归母净利润同比增长6.23%至271.27亿元。

平均每个月入账超55亿元,净赚超22亿元,公司赚钱能力可见一斑。

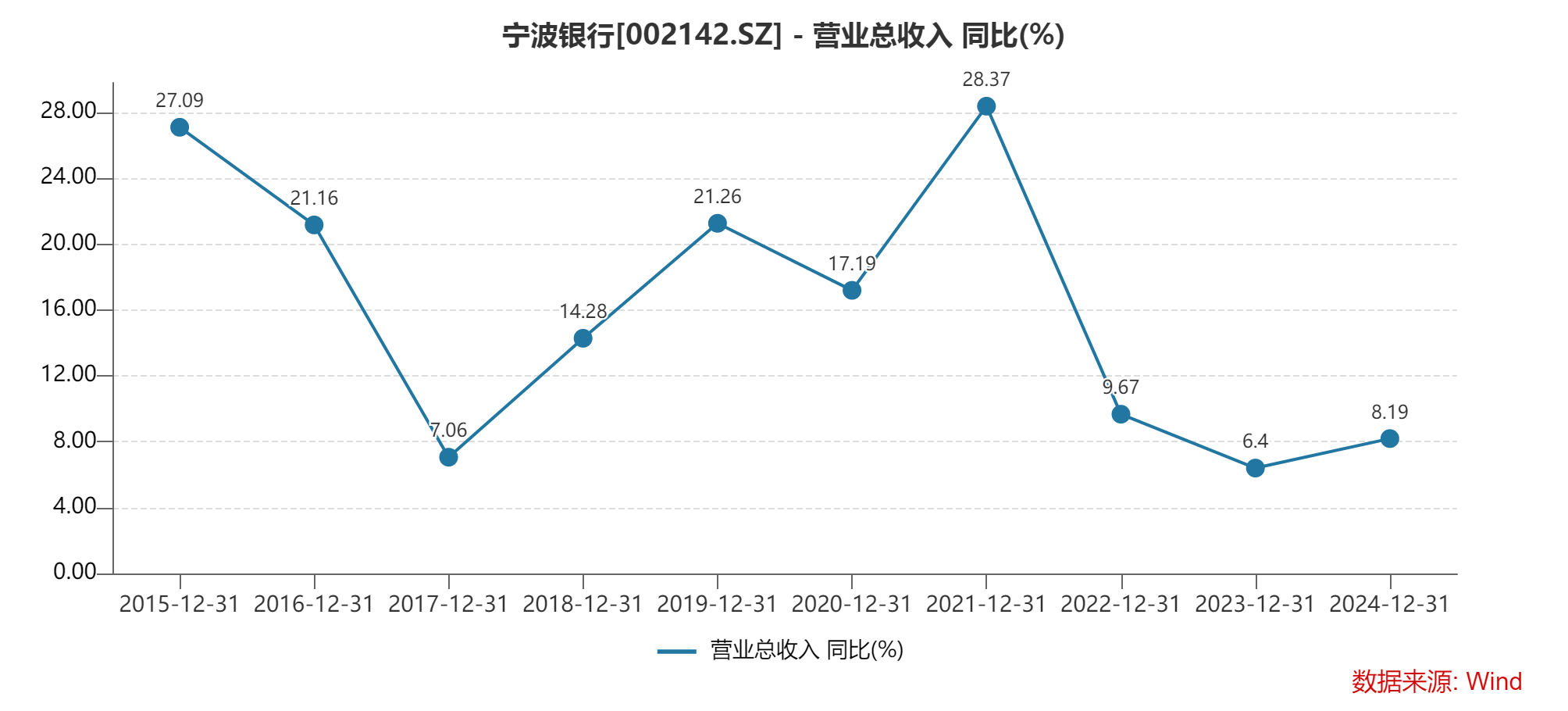

拉长时间线来看,公司去年收入增速在近10年中排在倒数第三,在近五年中排在倒数第二,早前四年的收入增速分别为17.19%、28.37%、9.67%、6.4%,即收入增速已经连续三年维持个位数增长。

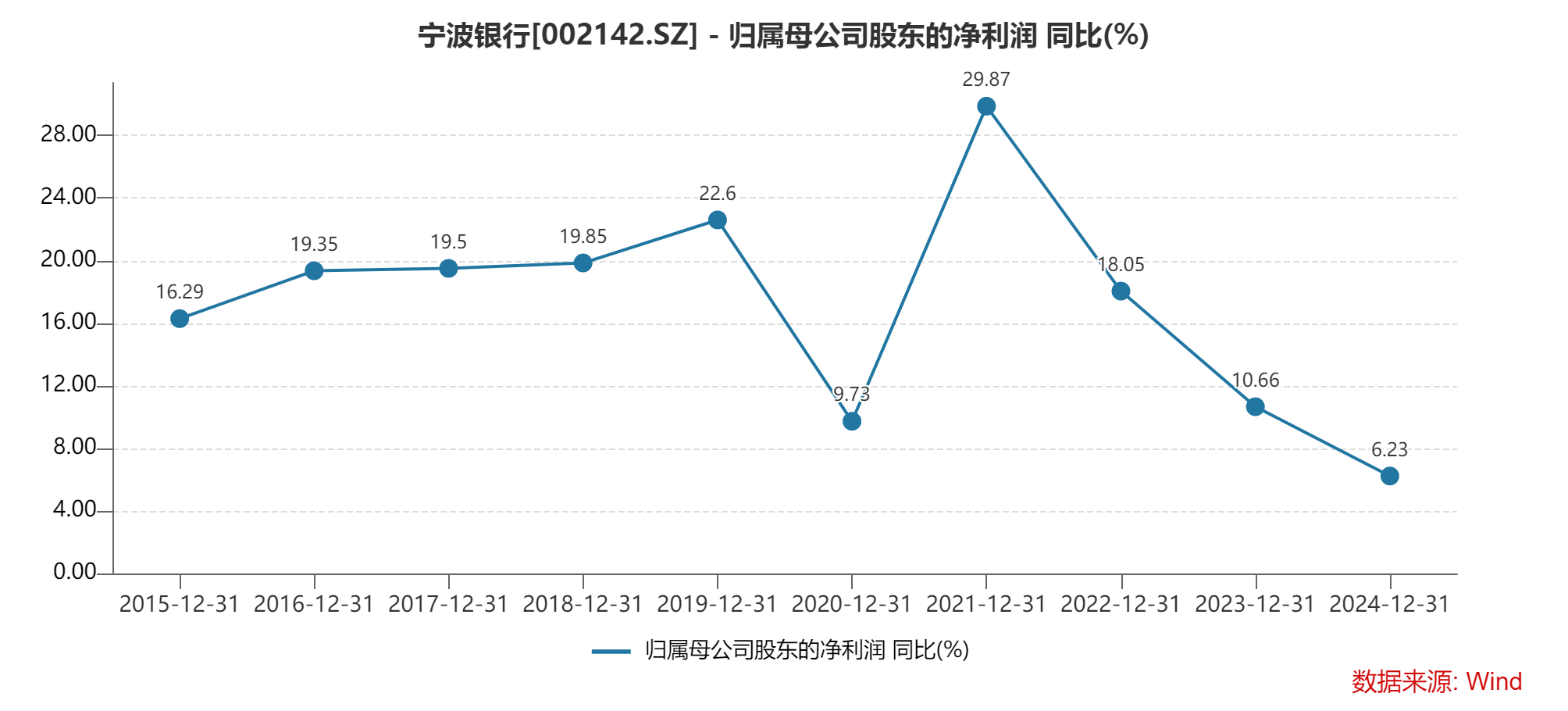

去年归母净利润增速在近10年中排在倒数第一,早前四年的增速分别为9.73%、29.87%、18.05%、10.66%,即净利润增速已经连续三年放缓。

显然,宁波银行业绩不能再像往年那般保持快速增长,这与大环境有关,其中不断收窄的息差对收入产生了不利影响,数据显示,公司净息差从2020年的2.3%下降至去年的1.86%,累计下降0.44个百分点,不过该数值在银行业中还是较为靠前的。

最近五年,公司的利息净收入持续增长,去年收入479.93亿元,同比增长17.32%,增速远超2023年的9.02%,表明公司基本盘还是较为稳定的,这也意味着非息收入拖累了公司。

2021年至2024年,非利息收入分别为200.77亿元、203.58亿元、206.78元、186.38亿元,对应的增速分别为51.5%、1.4%、1.57%、-9.87%,去年大幅下滑直接影响收入了,公司称主要是市场波动导致手续费收入和衍生金融工具公允价值下降。

细究来看,手续费及佣金净收入已经连续三年下滑,分别为74.66亿元、57.67亿元、46.55亿元,降幅分别为9.63%、22.76%、19.28%。

投资收入分别为113.01亿元、130.87亿元、137.06亿元,其中2022年同比下降9.82%,后两年分别增长15.8%、4.73%。

公允价值变动收益分别为15.42亿元、11.61亿元、1800万元,其中2022年同比大涨1568.57%,后两年分别下滑24.71%、98.45%,其中去年同比减少11.43亿元,影响了公司利润。

需要关注的是,宁波银行去年的业务及管理费同比下降1.42%至236.7亿元,该费用是近年来首次下降,公司称主要是公司费用管控政策成效显现。

2024年的员工费用为148.25亿元,同比增加1.87亿元,增幅1.28%;业务费用59.31亿元,同比大幅减少9.3亿元,降幅13.55%;折旧、摊销及租赁为29.14亿元,同比增长4.01亿元,增幅15.96%。

不过,宁波银行报告期员工数量减少明显,期末为26,976人,较2023年末29,209人减少了2,233人,换而言之公司也启动了降本策略,其中公司银行业务人员、个人银行业务人员分别为7926人、6340人,同比分别减少661人、1105人。

零售业务亟待加强

2020年至2024年,宁波银行的贷款总额增长迅猛,从初期6877.15亿元上升至末期1.48万亿元,早已翻番。

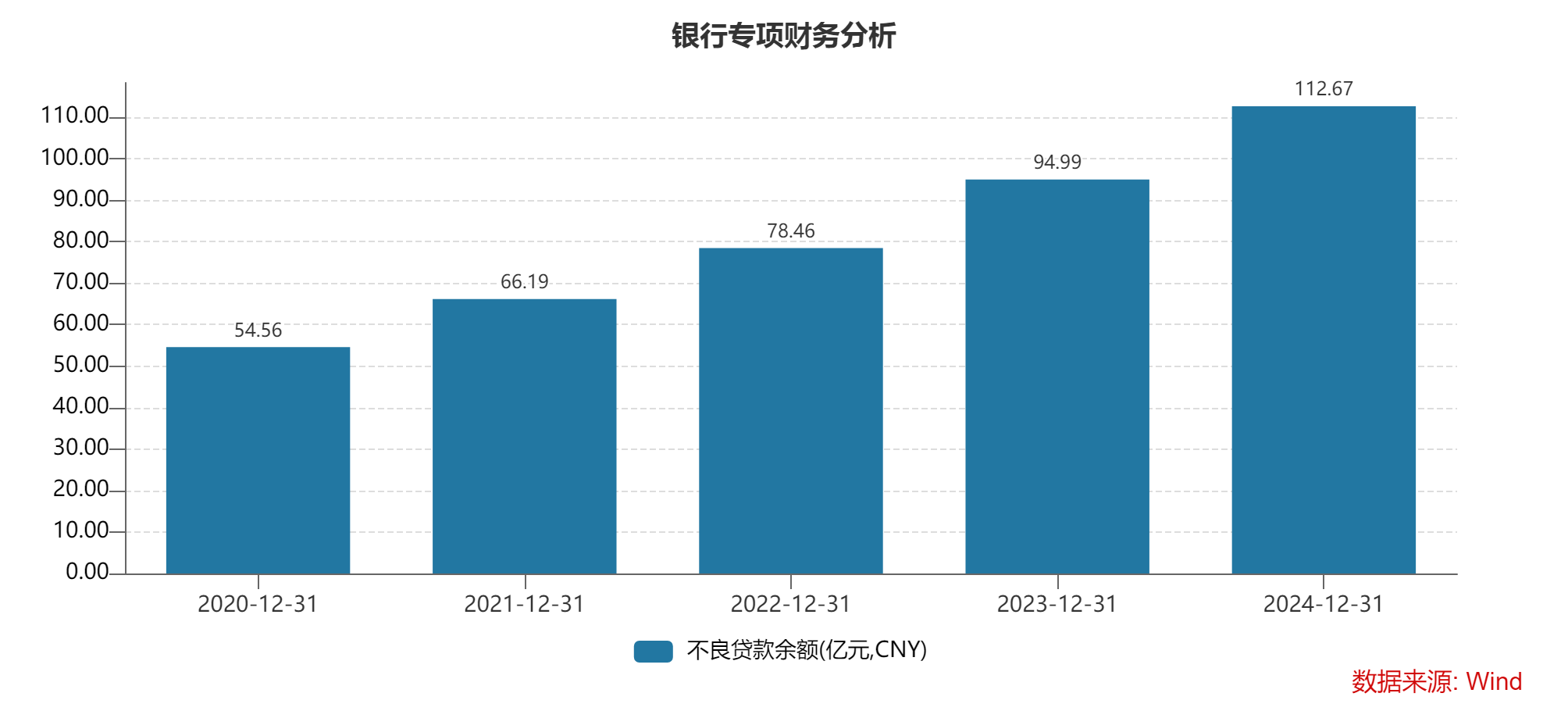

与此同时,公司的不良贷款总额同样猛增,分别为54.56亿元、66.19亿元、78.46亿元、94.99亿元、112.67亿元,去年同比增加17.68亿元,增幅18.61%。

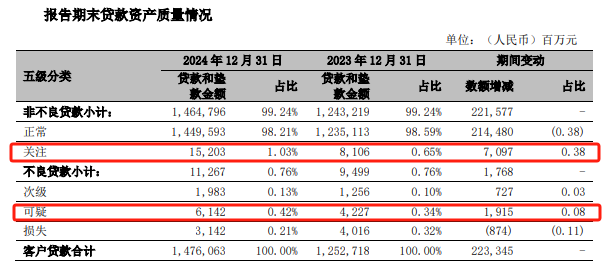

不过,不良贷款率基本保持在较低水平,分别为0.79%、0.77%、0.75%、0.76%、0.76%,公司在贷款质量这块的把控值得肯定。

2024年报显示,宁波银行关注类贷款152.03亿元,同比增加70.97亿元,占比1.03%,同比上升0.38个百分点。

不良贷款中,主要以可疑类贷款为主,金额为61.42亿元,同比增加19.15亿元,占比0.42%,同比上升0.08个百分点。

从贷款结构来看,宁波银行的贷款主要以对公贷款为主,期末贷款总额8226.28亿元,同比增长24.4%,占比55.73%。

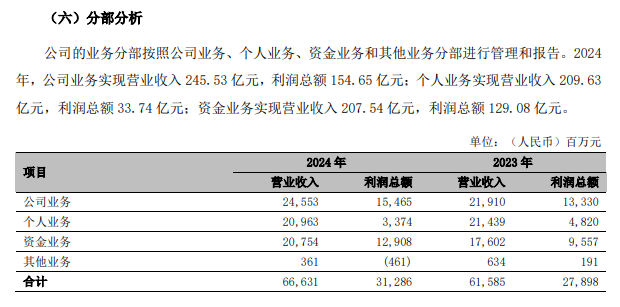

按业务划分,公司业务是公司主要的收入来源,去年收入、利润总额分别为245.53亿元、154.65亿元,同比分别增长12.0%、16.02%。

从贷款质量来看,对公业务的不良贷款约18.79亿元,主要集中在批发和零售业、制造业、房地产业,分别为5.63亿元、5.45亿元、1.86亿元,不良贷款率分别为0.4%、0.31%、0.13%。对公业务中,不良贷款率最高的是教育行业,高达5.33%,对应的不良贷款9400万元。

宁波银行期末个人贷款总额为5577.35亿元,同比增长9.96%,占比约37.79%。

2024年,公司个人业务实现收入、利润总额分别为209.63亿元、33.74亿元,同比分别下滑2.22%、30%。另外,公司资金业务实现收入、利润总额分别为207.54亿元、129.08亿元,同比分别增长17.91%、35.06%。

综合来看,个人业务的表现远远不及公司业务、资金业务,拖累了整体增速。

从贷款质量来看,个人贷款的不良贷款为93.88亿元,同比增长23.61%;不良贷款率1.68%,同比上升0.18个百分点。

近94亿元的不良贷款主要集中在个人消费贷款、个体经营贷款,分别为57.48亿元、30.24亿元,不良贷款率分别为1.61%、2.97%。另外,公司的个人住房贷款不良贷款、不良贷款率分别为6.16亿元、0.63%。

显而易见,公司需要加强对消费贷款、个体经营贷款的管理。

3月14日,宁波银行公开转让2025年第2~4期个人不良贷款项目,未偿本金总额合计8.46亿元,未偿利息总额合计2.87亿元,未偿本息总额合计11.33亿元。

据悉,公司上述转让的不良贷款主要为个人消费贷款、个人经营贷款,担保方式均为信用担保,共涉及借款人18565户。

报告期内,公司收到投诉数量3,724件,其中贷款业务、信用卡业务投诉占比分别为64%、16.6%。另据黑猫投诉平台,宁波银行、宁波银行宁来花的投诉量分别为1399条、51条,投诉内容包括违规放贷、暴力催收等。

内部管控需加强。去年11月,宁波银行因存在异地非持牌机构整改不到位、信贷业务管理不到位、异地客户识别机制不健全的违法违规行为,被处以120万元的罚款,相关责任人被予以警告处分。

6月,宁波银行绍兴分行因存在固定资产贷款管理违反审慎经营规则;项目贷款发放管理严重不审慎,不执行受托支付管理要求,贷款资金长期滞留贷款发放账户;贷款“三查”不到位、部分贷款资金未按约定用途使用;贷后管理不到位,部分经营性贷款资金被挪用于股权投资等违法违规行为,被处以165万元的款,相关责任人被警告。

不管是总行,还是分行,均需要进一步增强内控管理,提高员工的合规意识,进一步合规运营。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)