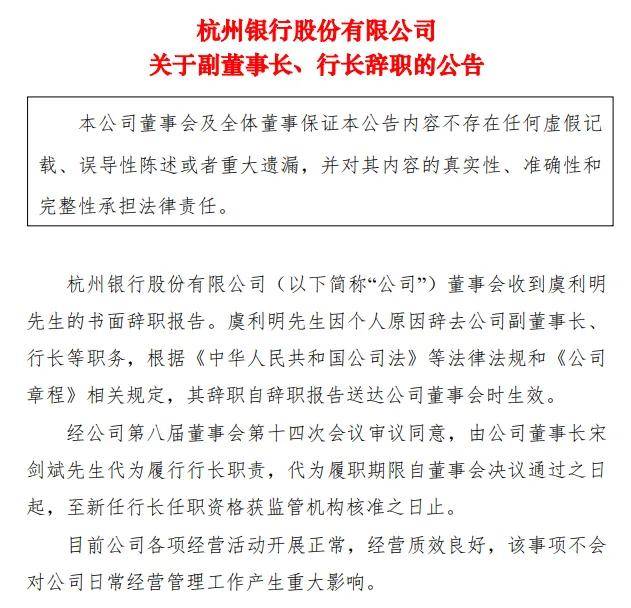

杭州银行行长虞利明辞职,董事长宋剑斌暂代行长职务,直至选出新行长并获得核准。

公司近年来的业绩保持增长态势,不过增长势头有所放缓,而拨备覆盖率则呈现下滑态势。同时,公司的不良贷款有所增长,主要受对公贷款中的房地产业务影响,去年不良贷款超26亿元。

行长为何辞职?

4月2日下午,市场传出杭州银行行长虞利明“失联”的消息,多家媒体向公司求证,公司则表示,“目前暂未有对外口径可披露”。

随后,杭州银行当晚公告,因个人原因,虞利明申请辞去公司副董事长、行长职务,辞职自辞职报告送达董事会时生效。

另外,公司并没有对虞利明过往的工作做出评价以及感谢,这点颇为奇怪,要知道独立董事刘树浙在3月份辞职的时候,公司还对其任职期间作出的贡献表示衷心的感谢。

公开资料显示,虞利明出生于1966年,中央党校研究生学历,正高级经济师,曾任交通银行杭州分行党委委员、副行长、杭州市投资控股有限公司担任副董事长、总经理,后升党委书记、董事长、总经理,杭州市金融投资集团有限公司党委副书记、副董事长、总经理,杭州工商信托股份有限公司党委书记、董事长。

2023年3月,虞利明担任行长职务获得核准,也就是说在公司担任行长时间约两年,2023年税前年薪82.36万元。

最终会是什么情况,时间会给出答案的。

同日,杭州银行董事会同意由董事长宋剑斌代为履行行长职责,直至选出新行长并获得监管机构核准为准。

或许是为了抵消利空影响,杭州银行还披露了2025年第一季度的主要经营情况,实现营业收入、归母净利润分别为99.78亿元、60.21亿元,同比分别增长2.22%、17.3%。

4月3日,杭州银行股价跌幅一度超1.5%,最终收跌0.34%,股价14.64元/股,总市值924亿元,TTM市盈率5.58。

与杭州银行类似的事件在1月份也曾发生过,彼时的主角是华夏银行。

据短平快解读了解,1月27日,华夏银行董事长李民吉因个人原因辞职,公告中没有称呼“先生”,同样没有表达“感谢”等措施,此前市场曾传出其被带走调查消息,但时至今日仍然没有尘埃落定。

业绩增速放缓,拨备覆盖率下滑

杭州银行成立于1996年9月,经过多年的发展,目前资产已经超过2万亿元,截至去年中报,共有分支机构280家,基本实现浙江省内机构全覆盖,并实现机构网点在长三角、珠三角、环渤海湾等发达经济圈的战略布局。

收入增速放缓。2021年至2023年,杭州银行实现收入分别为293.61亿元、329.32亿元、350.16亿元,同比分别增长18.36%、12.16%、6.33%。

业绩快报显示(未经审计),公司去年收入为383.81亿元,同比增长9.61%。去年前三季度,其收入为284.94亿元,同比仅增长3.87%,这意味着Q4的收入增长较猛。

净利增速放缓。2020年至2023年,杭州银行归母净利润分别为92.61元、116.79亿元、143.83亿元,同比分别增长29.77%、26.11%、23.15%。

业绩快报显示,去年归母净利润为169.83亿元,同比增长18.08%,增速呈现进一步放缓态势。

据短平快解读了解,与行业走势一致,公司的效益型指标呈现下滑态势,其中净息差从2020年的1.83%下滑至去年前三季度的1.29%,累计下降0.54个百分点;净利差从1.86%下滑至1.17%,累计下滑0.69个百分点。

与此同时,杭州银行的拨备覆盖率呈现下滑态势,分别为567.71%、565.1%、561.42%,去年为541.45%,同比大幅下降19.97个百分点。

这个拨备覆盖率在银行业中也是独一档的存在,去年末商业银行拨备覆盖率为211%,意味着公司比行业均值要高得多,市场认为该指标可以调节利润。

财政部曾在2019年9月发布的《金融企业财务规则(征求意见稿)》中,针对贷款损失准备计提方面明确指出:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍的,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。”

资本指标先降后涨。2020年至2023年,杭州银行的资本充足率分别为13.62%、12.89%、12.51%;一级资本充足率分别为10.4%、9.77%、9.64%;核心一级资本充足率分别为8.43%、8.08%、8.16%。

去年前三季度,上述三大指标分别为13.78%、11%、8.76%。

在过去的一年,公司多次发行债券,在5月份发行100亿元固定利率债券,票面利率2.23%,用于发放小型微型企业贷款;6月份发行100亿元债券,票面利率2.41%,用于补充一级资本;8月份发行100亿元债券,票面利率2.15%,用于补充二级资本。

房地产“不良”超26亿

不良贷款稳增。2021年至2023年,杭州银行的不良贷款分别为50.41亿元、54.2亿元、61.09亿元,去年前三季度为69.06亿元,较初期上升7.97亿元。

不过,公司的不良贷款率则呈现下滑态势,分别为0.86%、0.77%、0.76%,去年前三季度同样为0.76%,这个不良贷款率在商业银行是属于比较优秀的。

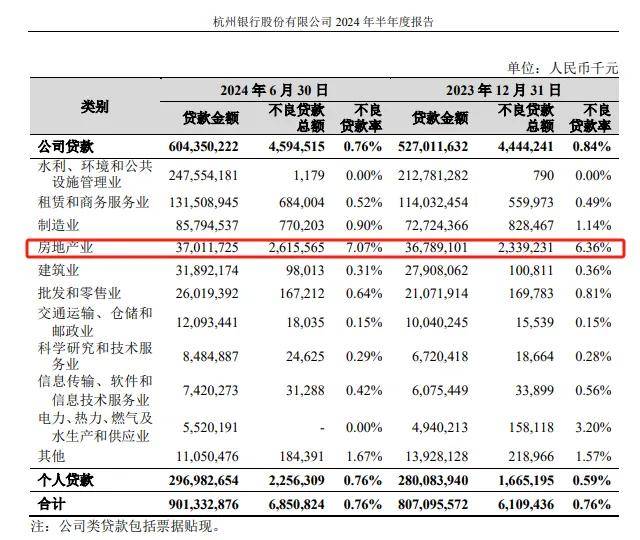

根据去年中报,公司的不良贷款主要以公司贷款为主,金额为45.95亿元,不良贷款率为0.76%。

进一步研究来看,对公贷款的不良贷款主要发生在房地产行业,金额为26.16亿元,较初期增加2.76亿元;不良贷款率7.07%,较初期上升0.71个百分点。

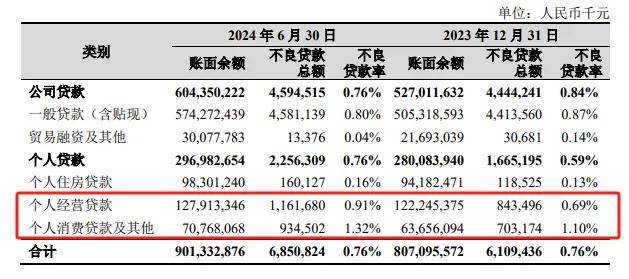

个人不良贷款为22.56亿元,较初期增加5.91亿元;不良贷款率0.76%,较初期上升0.17个百分点。

分析来看,主要是个人经营贷款、个人消费贷款及其他不良贷款的增加所致,分别为11.61亿元、9.34亿元,较初期分别增加3.18亿元、2.31亿元;不良贷款率分别为0.91%、1.32%,较初期分别上升0.22个百分点、0.22个百分点。

内控合规有待加强。据不完全统计,在过去的2024年,杭州银行收到两张“百万元”级别的罚单,3月,杭州银行舟山分行因存在对与融资租赁公司合作的业务管理不审慎;个贷管理不审慎;流动资金贷款用于固定资产项目建设的违法违规事实,被处以100万元罚款。

8月,杭州银行因存在违规向借款人收取委托贷款手续费;投资同业理财产品风险资产权重计量不审慎且向监管部门报送错误数据;部分EAST数据存在质量问题的违法违规事实,被处以110万元,多位责任人被警告。

在业绩向上发展的同时,杭州银行需要加强内部管控,增强员工的合规意识,进一步合规运营。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)