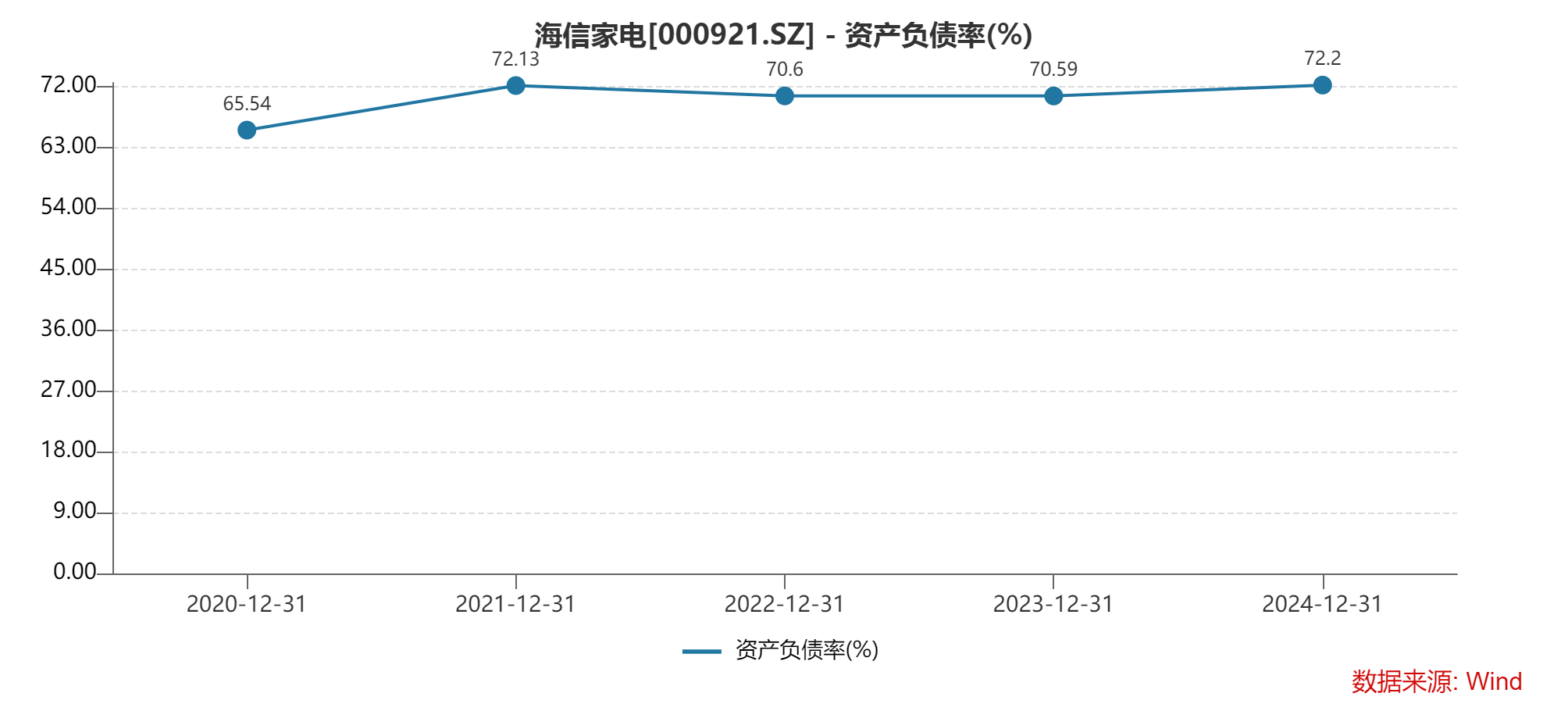

需要指出的是,公司近四年的资产负债率均保持在70%以上,高于同行,而短期借款近年来增长迅猛,导致利息费用大增,侵蚀了利润。与此同时,其用于理财的金额逐年攀升,今年拟使用理财总额不超过230亿元。

既然有钱用于理财,为何不优先偿还有息负债呢?难道理财收益远超利息费用?

业绩增长放缓

2024年,海信家电录得营收、净利双增的成绩,其中营业收入927.46亿元,同比增长8.35%,归母净利润33.48亿元,同比增长17.99%。

业绩增长的另一面,难掩增长颓势。

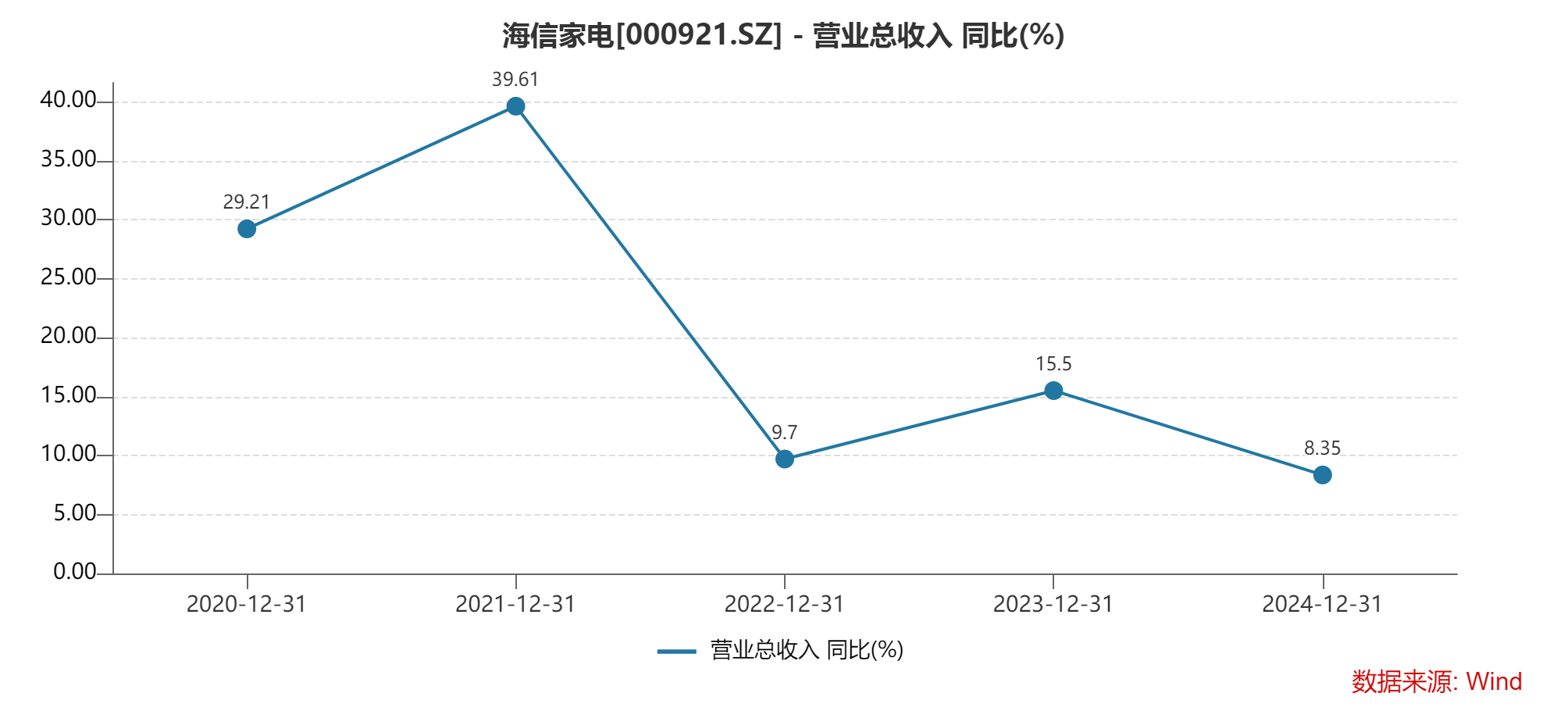

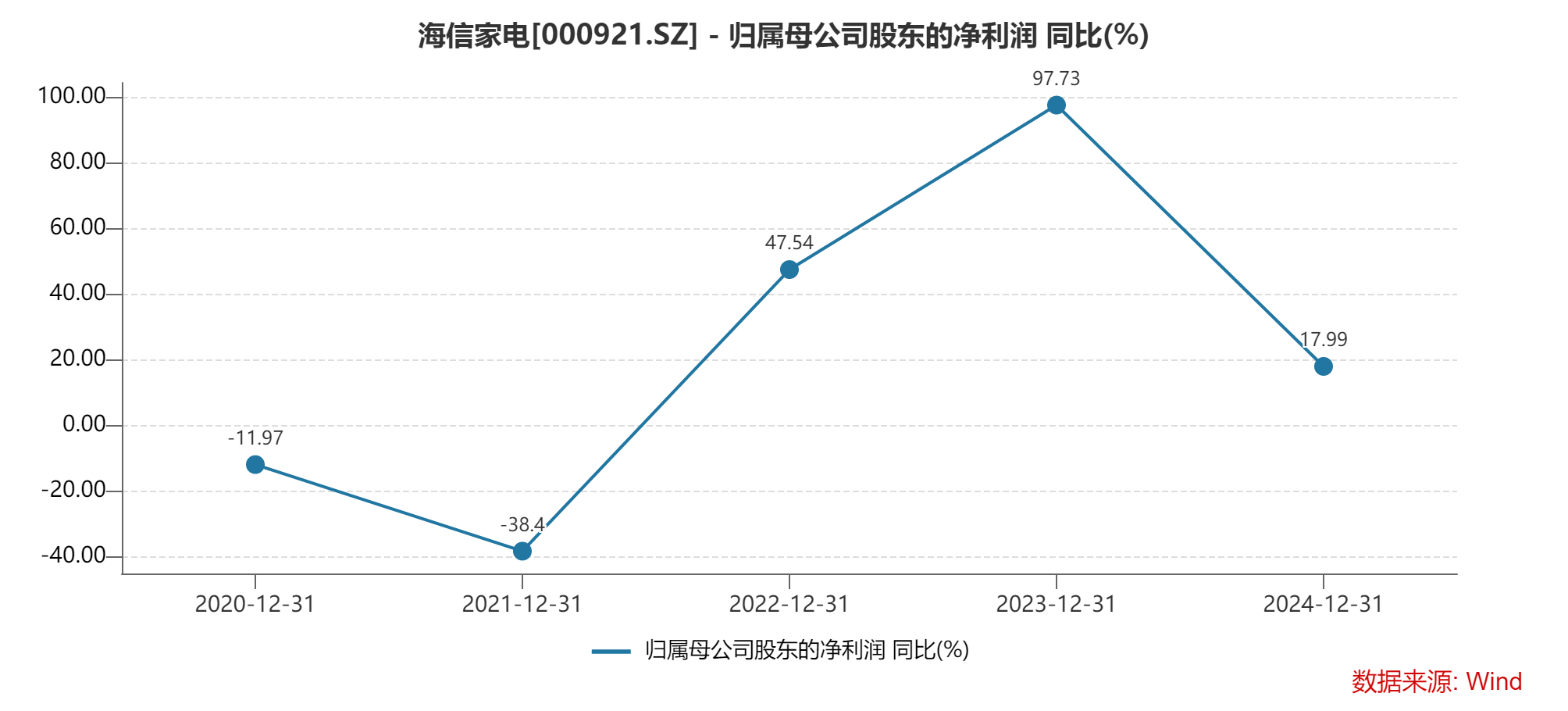

据短平快解读了解,2020年至2023年,公司收入增速分别为29.21%、39.61%、9.7%、15.5%,即去年收入增速是近五年新低;归母净利润增速分别为-11.97%、-38.4%、47.54%、97.73%,去年增速创下了近三年新低。

另外,公司去年扣非净利润为26.06亿元,增速10.65%,增速同样是近三年新低,较2023年160.07%的增速可谓是断崖式下滑。

分析来看,海信家电去年的毛利率为20.78%,同比下滑1.3个百分点;各季度的毛利率呈现下滑态势,分别为21.63%、20.95%、20.76%,19.69%,影响了利润。

净利率为5.53,同比下滑0.07个百分点;各季度净利率下滑明显,分别为6.55%、5.93%、5.18%、4.33%。

从费用端来看,去年的销售费用、管理费用、研发费用均呈现增长态势,同比分别增长5.21%、8.86%、24.01%至90.02亿元、24.99亿元、34.47亿元,对应的费用率分别为9.71%、2.69%、3.72%。

换而言之,销售费用是费用端支出大头,超过管理费用、研发费用之和。

近年来,海信家电深耕体育营销,连续赞助2016年欧洲杯、2018年世界杯、2020年欧洲杯、2022年世界杯、2024年欧洲杯等世界顶级体育赛事,公司披露去年欧洲杯赞助促使品牌认知度在进一步增长。

2025年,公司官宣正式以2025FIFA世俱杯™第一位全球官方合作伙伴的身份,与国际足联携手,共同打造一届全新的世俱杯,这是公司继2018年俄罗斯世界杯、2022年卡塔尔世界杯后,第三次携手国际足联。

这也是海信家电新一年的工作重点,公司希望依托世俱杯顶级赛事赞助权益,整合营销资源,打好世俱杯营销战,提升中高端产品内销市场份额。

虽然利润增速有所放缓,但海信家电在回报投资者方面可并不手软,2024年拟每10股派发12.3元(含税),合计分配利润17.04亿元,股利支付率50.89%,此前两年,公司分红金额分别为7.17亿元、14.03亿元,股利支付率分别为49.99%、49.46%。

三年分红38.24亿元,股利支付率均保持在50%左右,公司在回报股东方面还是值得肯定的,这也是家电巨头的统一做法,例如美的集团近三年分红总额约647亿元,股利支付率分别为58.16%、61.63%、69.31%,更深层次的原因则是为了留住投资者。

三大产品收入均放缓

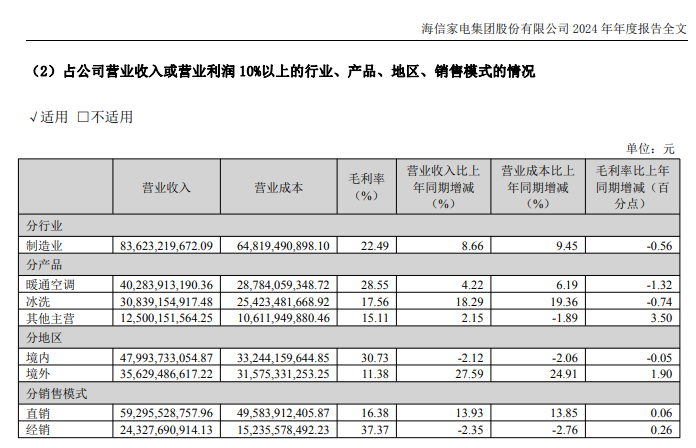

据短平快解读了解,海信家电的产品可以分为三大类,暖通空调、冰洗厨产品、以及汽车空调压缩机及综合热管理业务,去年收入占比分别约为43%、33%、14%。

暖通空调收入放缓,占比下滑。2022年至2024年,暖通空调实现收入分别为345亿元、386.52亿元、402.84亿元,同比分别增长13.48%、12.04%、4.22%,占比约从47%下降至43%。

同期毛利率分别为27.93%、30.66%、28.55%,去年同比有所下滑。

2024年,国内暖通空调的情况并不乐观,据艾肯网统计,中央空调整体市场容量同比下滑12.5%,而规模同比下滑17%,主要是受精装修楼盘配套市场下滑、大型公建项目减少等因素影响。

海信家电在财报中并没有披露该业务具体的收入情况,不过据艾肯网统计,格力/美的、大金/日立/海尔、海信/东芝分别处在第一、第二、第三梯队,对应的销售区间分别为200亿元以上、100-200亿元、60-100亿元,即海信距离头部企业仍然存在较大差距。

据奥维云网(AVC)全渠道推总数据,全年国内空调市场零售量同比下滑1.7%,零售额同比下滑2.1%,下半年因为国补政策的推出而有所改善。

而公司家用空调线上和线下零售额分别同比增长10.8%和21.2%,跑赢大盘,不过据产业在线数据,去年美的、格力、海尔内销份额分别为29.4%、26.9%、12.2%,而奥克斯、海信等品牌合计市场份额约10%-15%,与头部企业差距较大。

冰洗业务收入稳增,占比上升。2022年至2024年,冰洗产品实现收入分别为212.07亿元、260.7亿元、308.39亿元,同比增长-7.87%、22.93%、18.29%,占比从28.61%上升至33.25%。

同期的毛利率分别为17.53%、19.11%、17.56%,去年同比有所下滑,也是造成总体毛利率下滑的关键。

AVC数据显示,2024年,国内冰箱市场零售量同比增长4.9%,零售额同比增长7.6%;国内冷柜市场零售量同比下滑2.1%,零售额同比下滑5.1%;洗衣机市场零售量同比增长7.3%;厨卫大电零售额同比增长5.7%。

据披露,海信家电冰箱零售额同比增长21%,市占率提升0.8个百分点,占有率位居行业第二;冷柜业务市占率提升1.1个百分点,但并没有列出具体的市场份额。

难道披露自身产品市场份额很难吗?

其他主营收入放缓明显。2022年至2024年,公司其他主营实现收入分别为117.88亿元、122.38亿元、125亿元,同比分别增长60.56%,3.81%、2.15%,占比从15.91%下滑至13.48%。

同期的毛利率呈现上升态势,分别为13.31%、13.57%、15.11%,去年同比有所上升。

公司的其他主营包括汽车空调压缩机及综合热管理业务,公司同样没有披露该业务具体的经营数据,让外界只能知道总体情况。

三大主营业务去年的收入增速均呈现放缓态势,占比最高的暖通空调降幅最猛,直接导致了公司收入的放缓,今年能否有所改变,尚有待时间观察。

分地区来看,海信家电去年来自境内、境外的收入分别为479.94亿元、356.29亿元,前者同比下滑2.12%,后者同比增长27.59%,国内的发展情况并不乐观。

分销售模式来看,直销、经销的收入分别为592.96亿元、243.28亿元,前者同比增长13.93%,后者同比下滑2.35%,经销商面临着不小的挑战。

亟待降杠杆

相比较于业绩放缓,海信家电或许要将心思放在降杠杆上,近四年的资产负债率均保持在70%以上,分别为72.13%、70.6%、70.59%、72.2%。而美的集团、海尔智家去年的资产负债率分别为62.33%、59.19%。

截至期末,公司的流动比率、速动比率分别为1.1、0.79,同比均有所改善,表明偿债能力的加强。

据短平快解读了解,流动比率和速动比率都是用来表示资金流动性的,前者的基准值是2,表示流动资产是流动负债的两倍;后者的基准值是1,表示速动资产(现金、短期投资、应收账款、票据等)可以偿还流动负债,短期偿债能力有可靠的保证。

从这点来看,海信家电的两大偿债指标还有待进一步改善。

具体到数据,海信家电期末的资产合计697.02亿元,主要以流动资产为主,金额为525.08亿元,负债合计503.27亿元,主要以流动负债为主,金额为479.19亿元。

报告期末的货币资金、交易性金融资产分别为43.98亿元、162.09亿元,合计206.07亿元的总现金,而短期借款、一年内到期的非流动负债分别为27.09亿元、1.02亿元,不及总现金的零头。

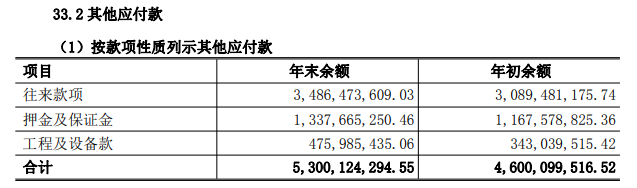

细分来看,海信家电的债务大头在应付票据及应付账款、其他应付款、其他流动负债,分别为289.81亿元、53亿元、69.13亿元,合计近412亿元。

应付票据及应付账款不用过多解释,就是欠供应商的钱以及商业承兑汇票。其他应付款包括往来款项、押金及保证金、工程及设备款,分别为34.86元、13.38亿元、4.76亿元。

其他流动负债包括安装费、商业折让、其他,金额分别为12.59亿元、36.37亿元、20.17亿元,其中安装费为已售产品计提但尚未支付的安装费,至于其他则不知道属于什么项目,但多达20亿元款项,公司应该就此项目进行解释说明。

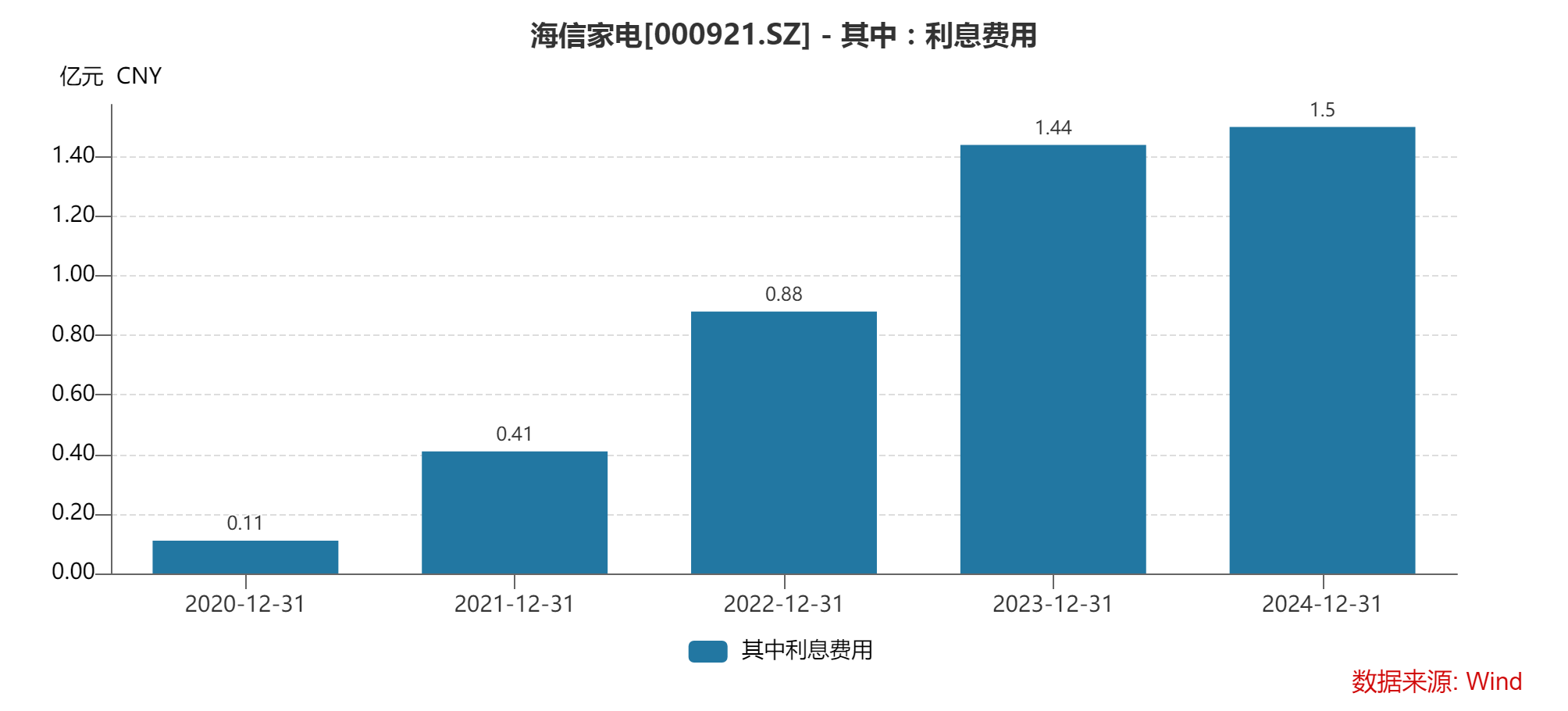

最近五年,海信家电的短期借款猛涨,从初期2202.63万元到末期的27.09亿元,累计增长26.87亿元,猛增122倍。

公司的利息费用支出同样猛涨,分别为1123.2万元、4054.76万元、8813.68万元、1.44亿元、1.5亿元,期末占净利润比例约2.93%,侵蚀了利润。

从上文知道,总现金是以交易性金融资产为主,即用于购买理财,那么公司为什么不用这部分钱去偿还短期借款呢?难道理财收益远远高于利息费用吗?

2025年,海信家电拟使用自有闲置资金委托商业银行、信托公司、证券公司、基金公司、保险公司、资产管理公司等金融机构进行短期中低风险投资理财,总额度不超过230亿元,公司称此举可以提高资金效益。

除了商业银行之外,其余投资理财存在的风险并不算太低,在房地产企业密集爆雷的那段时间,A股多家上市公司曾披露理财无法足额收回的风险,尤以信托最为突出,或许公司的理财之路要更为保守一点。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)