3月28日,龙湖集团披露年报,交出了去年的成绩单——营收、净利双降,其中房地产业务下滑明显,利润更是锐减,而运营业务、服务业务则保持增长态势,增长有限,后者利润能力上升明显。

截至期末,公司综合借贷总额约1763亿元,其中未来一年内到期债务约302亿元,而公司现金流约494亿元,剔除预售监管资金及受限资金后,现金短债倍数为1.03倍,偿债压力进一步加剧。

房地产利润骤降

2024年,龙湖集团实现营业收入1274.75亿元,同比减少532.62亿元,降幅29.47%;归母净利润104.01亿元,同比减少24.49亿元,降幅19.06%。

Wind数据显示,龙湖集团收入、净利已经连续两年下滑,其中2023年收入降幅约28%,净利降幅约46%,去年收入规模仅比2018年略高,净利规模仅比2016年略高。

显然,龙湖集团近两年业绩下滑幅度还是比较大的。

据短平快解读了解,在过去的一年,房地产行业仍然没有止住下跌之势,新建商品房销售面积97385万平方米,同比下降12.9%,其中住宅销售面积下降14.1%。新建商品房销售额96750亿元,下降17.1%,其中住宅销售额下降17.6%。

龙湖集团去年累计实现总合同销售面积712.4万平方米,同比减少367.2万平方米,降幅34.01%;合同销售金额1011.2亿元,同比减少723.7亿元,降幅41.71%。

分区域来看,西部、环渤海、长三角、华中、华南去年实现的合同销售金额分别为274.7亿元、194.8亿元、290.6亿元、96.1亿元、155亿元,同比分别大幅下降44.22%、48.42%、41.96%、39.41%、24.54%。

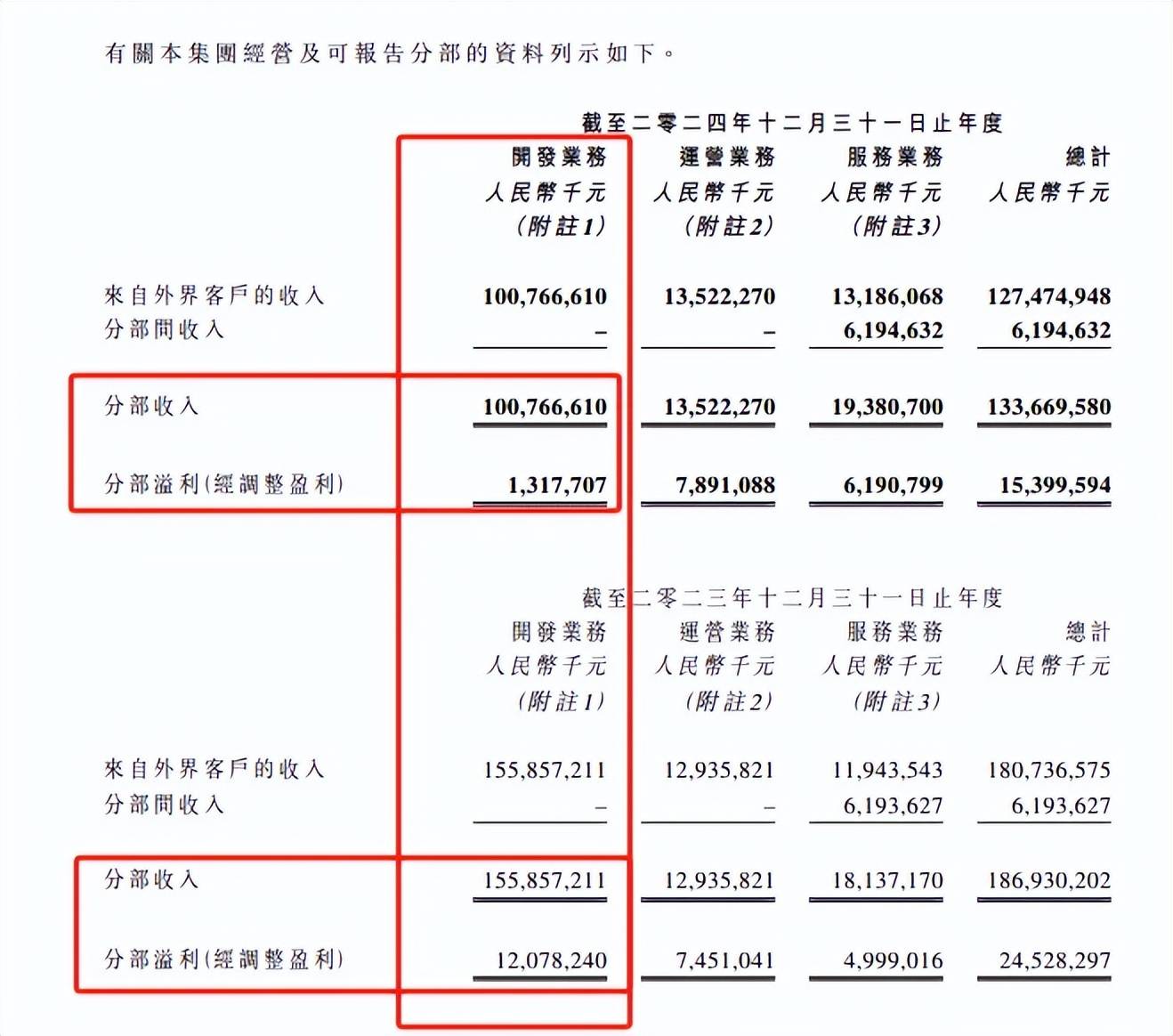

因为合同销售额大幅下降的原因,导致龙湖集团去年来自房地产的收入锐减,开发业务实现收入1007.67亿元,同比减少550.91亿元,降幅35.35%;经调整盈利13.18亿元,同比锐减107.61亿元,降幅89.09%。

另外,开发业务利润率为1.31%,较去年同期7.75%大幅下滑,即盈利能力骤缩,对比其他亏损房企,例如万科巨亏近495亿元,龙湖集团的表现算是颇为出色了。

去年公司营业额单方价格为13,226元/平方米,较上年同期为14,555元/平方米减少1329/平方米,降幅9.13%,导致开发业务毛利率大幅下滑至6.1%,降幅4.9个百分点。

销售总额减少,且毛利率下降是利润减少的关键。

值得指出的是,龙湖集团在去年开始了新一轮土地储备,新增收购土地储备建筑面积83万平方米,权益面积39万平方米,平均权益收购成本为13,285元/平方米,按此计算其去年仍斥资51.81亿元用于新增土地。

进入2025年,公司仍然在买地,新增土地储备总建筑面积为14万平方米,权益面积9.8万平方米,位于上海、苏州,权益地价13.22亿元,平均单价13471万/平方米。

截至2024年末,龙湖集团的土地储备合计计3,312万平方米,权益面积为2,426万平方米,平均成本为4,304元/平方米。

运营业务、服务业务仍保持增长

不同于房地产业务的持续低迷,龙湖集团的运营业务、服务业务收入仍保持着增长之势,不过增速较为有限,对公司收入贡献较低。

据短平快解读了解,运营业务主要包括购物商场及租赁住房,靠租金以及增值来获取收益,去年商场、长租公寓、其他收入占比分别为78.8%、19.6%、1.6%。

在2024年,公司于南京、合肥、苏州、重庆、长沙等地新增运营11座天街项目,实现经营利润、现金流的同步增长。

截至期末,公司已开业商场建筑面积为930万平方米(含车位总建筑面积为1,243万平方米),整体出租率为96.8%;冠寓已开业12.4万间,规模行业领先,整体出租率为95.3%,其中开业超过六个月的项目出租率为95.6%。

2024年,运营业务实现收入135.22亿元,同比增长仅4.53%;分部盈利74.51亿元,同比增长5.91%。毛利率75%,同比下降0.8个百分点。

服务业务主要透过透过物业管理、代建业务及其他产生收入,主要是以物业管理为主,提供住宅管理、商企服务、美居、新零售以及租售五大业务,涵盖住宅、商业、写字楼、产业园、企业总部、城市服务、医院、公建场馆等十三大业态。

截至期末,公司物业管理在管面积4.1亿平方米,而代建业务则已遍及北京、上海、成都、重庆、西安、杭州等核心一二线城市。

2024年,服务业务实现收入193.81亿元,同比增长6.86%;分部盈利61.91亿元,同比增长23.84%。毛利率为31.4%,同比上升0.4个百分点。

不管是运营业务,还是服务业务,虽然规模远远不及开发业务,但赚钱能力却远非房地产业务可比。

2024年,龙湖集团的费用支出有所减少,销售开支、行政开支分别为42.34亿元、44.64亿元,同比分别下滑19.56%、18.87%。费用率分别为3.3%、3.5%,同比分别上升0.6个百分点、0.7个百分点。

从盈利能力来看,公司的核心税后利润率为6.4%,同比下滑2.3个百分点;核心权益后利润率为5.5%,同比下滑0.8个百分点,公司称主要系本年营业额、费用、分占合营及联营企业业绩、税金变动的综合影响所致。

虽然利润大幅下滑,但公司董事会建议期末派发股息每股0.1元,计入中期股息每股0.22元,即全年合计派发股息每股0.32元,合计派现金额约22.04亿元。

综合借贷1763亿元,现金短债比1.03倍

就目前房企而言,投资者更多的是关注资产负债情况,龙湖集团去年的资产负债率为63.12%,同比下滑3.12个百分点,已经实现连续四年下降了。

据短平快解读了解,截至期末,公司在手现金494.2亿元,同比减少110亿元,降幅18.21%,该现金包括银行结余及现金、已抵押银行存款,金额分别为479.52亿元(含预售监管资金167.5亿元)、14.64亿元。

同期,龙湖集团的综合借贷总额为1763.2亿元,同比减少163.3亿元,降幅8.5%;平均融资成本为4%,同比下降0.24个百分点;平均合同借贷年限10.27年,同比延长2.42年。

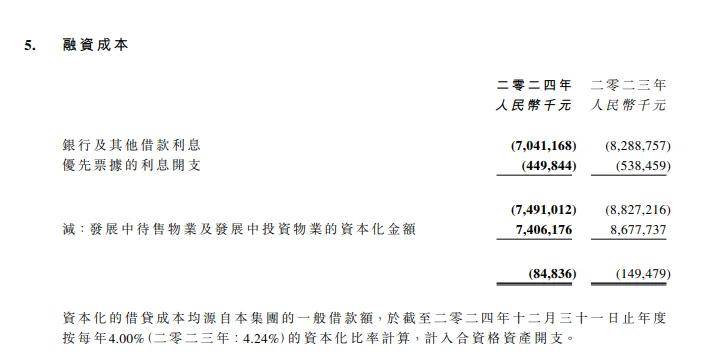

债务高企的另一面,融资成本保持在高位,2024年的银行及其他借款利息、优先票据的利息开支分别为70.41亿元、4.5亿元。

细分来看,1763亿元的综合借贷中约86.4%以人民币计算,另外13.6%以外币计算,即分别约为1523亿元、240亿元。对比2023年,人币民借贷占比上升4.1个百分点。

未来一年到期债务为302.4亿元,占比17.2%,剔除预售监管资金及受限资金后,现金短债倍数为1.03倍,而2023年现金短债比为1.6倍,即公司的偿债压力是进一步加剧的。

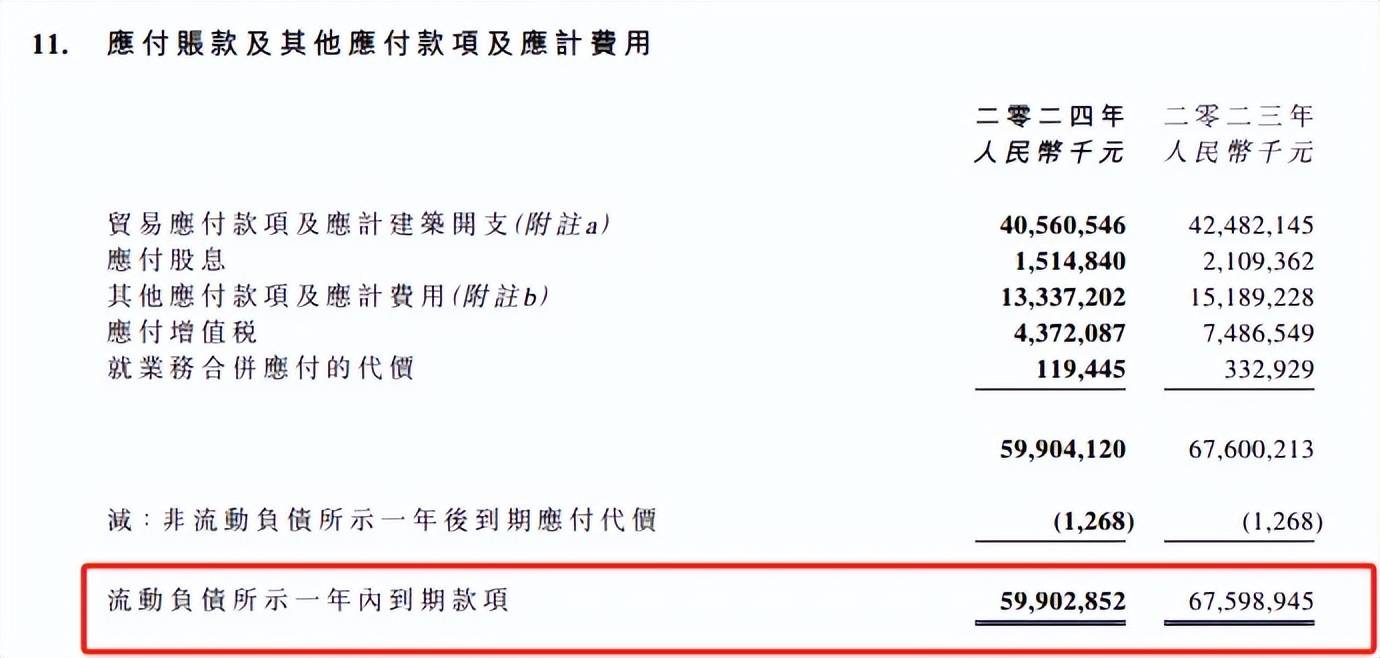

另外,公司应付账项及其他应付款项及应计费用高达599.03亿元,是现金流所无法覆盖的。

3月初,龙湖集团兑付“20龙湖04”债券,回售金额为25.02亿元人民币,并将不进行转售而全部注销,向外界展示自身的偿债能力。

彼时有媒体称,公司境内存续债券有17笔,债券存续规模为147.75亿元,境外债方面,2026年底前龙湖已无境外到期的公开债券。

更多债务详情,还要等待公司进一步披露才能揭晓。

在披露年度业绩公告的同时,龙湖集团也迎来了人事变动,因个人发展原因,夏云鹏请辞任本公司非执行董事、提名委员会、薪酬委员会及投资委员会委员等职务。

资料显示,夏云鹏自2007年9月至2013年10月,担任公司法律及内审部总经理;2017年11月起,担任公司控股股东Charm TalentInternational Limited的法律和风控负责人;2022年10月起,担任公司非执行董事等若干职务。

目前,龙湖集团已经聘任孫佳慧担任非执行董事等职务,其同样是法务出身,在公司若干子公司担任董事职务,薪酬为40万港元/年。