3月27日,技源集团股份有限公司(技源集团)提交招股书上会稿,将在4月3日上会,距离上市仅有一步之遥。

2023年3月,技源集团主板IPO获得受理,随后进入问询阶段,直至如今即将迎来上会,其历时两年,但最终能否上会仍有待时间观察。

技源集团是一家从事膳食营养补充产品研发创新及产业化的国际化企业集团,为全球膳食营养补充行业提供原创性和定制化的营养原料及制剂产品,客户包括雅培集团、汤臣倍健等。

梳理来看,技源集团实控人周京石、龙玲夫妇表决权近85%,在公司享有绝对话语权;公司收入主要来源于境外,前五客户收入占比超五成,且与雅培集团深度绑定,但后者提出了限制性条款;公司本次拟募集金额超6亿元,其中1.5亿元用于补充流动资金,但公司期末总现金达3.42亿元,且短债仅2000万元,是否存在补流的必要?

实控人夫妇表决权近85%

据短平快解读了解,技源集团是一家股权高度集中的企业,控股股东技源香港持有公司股份、比例分别为2.76亿股,78.76%,实际控制人周京石、龙玲夫妇通过技源香港和技源咨询合计控制公司 84.47%表决权。

约85%的表决权,周京石、龙玲对技源集团的控制可谓是稳如泰山,可谓是典型的家族企业,两人均属于技术性人才。

周京石出生于1962年,是美国国籍、硕士研究生学历,是科学家出生,曾任美国安利公司研发中心科学家,负责安利公司个人护理产品线项目开发;任美国雅芳公司高级科学家,负责雅芳公司美国及全球市场护肤产品项目开发。

2022年至今,历任技源集团执行董事、总经理等职务,现任公司董事长。

龙玲出生于1968年,中国国籍,硕士研究生学历,同样是技术出生,长期从事化学合成制备领域产业化研究,作为发明人参与《一种 β‑羟基‑β‑甲基丁酸(HMB)的纯化方法》、《一种水杨胺醋酸盐的制备方法》等 22 项授权专利。

2022年至今,历任公司董事、监事、总经理职务,现任公司董事、总经理。

2021年11月,技源有限(公司前身)整体变更为股份有限公司,随后在次年1月启动增资,新增股东江阴源德创业投资合伙企业(有限合伙)(简称:源德投资),该公司是私募基金,成立于2021年12月28日,即成立后不久就参与公司增资,入股价格6.45元/股,两个大股东分别是金春股份、江阴临港创业投资有限公司,持股比例分别为46.15%、44.23%。

为何在IPO前夕引进该私募基金呢?

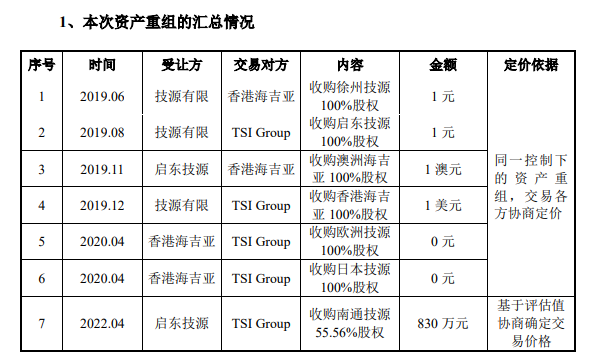

值得一提的是,在变更为股份制公司之前,技源有限发生过一系列资产重组,且金额多为象征性的1元或0元,定价依据是同一控制下的资产重组,交易各方协商定价。

一系列资产重组引起了上交所关注并进行问询,包括为何选择发行人为上市主体,同一控制下资产重组定价依据不一致的原因,收购南通技源与其他公司时间间隔较长的原因等等。

技源集团表示,考虑到发行人的资产规模、核心业务定位及业务发展情况,控股股东及实际控制人决定选择发行人作为上市主体,同时为避免同业竞争及减少关联交易,进一步巩固及扩大公司主营业务并培育新的业务增长点,实施了一系列资产重组。

对于收购南通技源事项,公司表示,由于南通技源尚未实际经营业务,仅拥有一处土地及厂房等主要资产,一开始未列入资产重组范围。后后续随着业务快速发展,产能高负荷,生产场地有所不足,为应对未来潜在不断增长的市场需求,启动了收购,拟利用其土地、厂房新建生产线,作为公司制剂等业务的产能补充。

境外收入超9成,深度绑定雅培

报告期内(2022年-2024年),技源集团收入波动较大,实现收入分别为9.47亿元、8.91亿元、10.02亿元,归母净利润则呈现增长态势,分别为1.42亿元、1.53亿元、1.71亿元。

公司拥有营养原料产品 、以及制剂产品,前者稳定增长报告期实现收入分别为5.71亿元、6.09亿元、6.47亿元,占比分别为60.38%、68.43%、64.8%。

后者波动较大,实现收入分别为3.75亿元、2.81亿元、3.52亿元,占比分别为39.62%、31.57%、、35.2%,是导致报告期收入波动较大的原因。

境外收入占比近94%。技源集团的产品在境内外均有销售,产品覆盖中国及亚洲、美国、欧洲、澳大利亚、南美等主要市场,其中主要以境外市场为主,报告期实现收入分别为8.64亿元、8.48亿元、9.38亿元,占比分别为91.4%、95.25%、93.93%。

作为对比,公司来源于境内收入均不过亿,分别为0.81亿元、0.42亿元、0.61亿元,占比分别为8.6%、4.75%、6.07%。

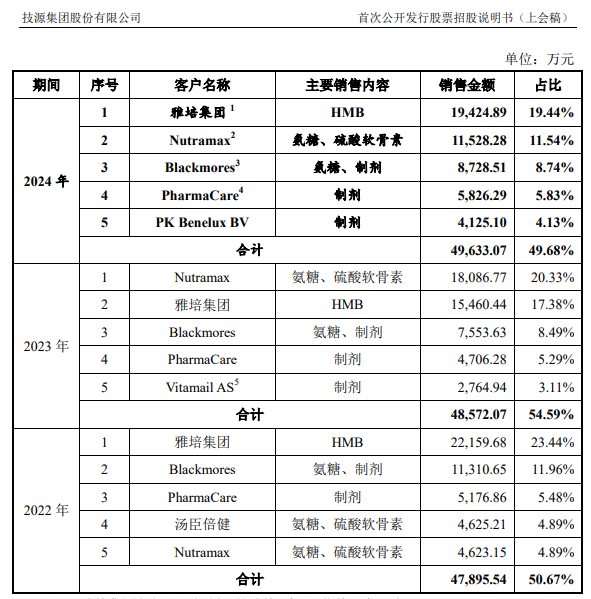

前五大客户收入占比曾超五成。报告期内,技源集团对前五大客户的销售额分别为4.79亿元、4.85亿元、4.96亿元,占比分别为50.67%、54.59%、49.68%,包括雅培集团、Nutramax、汤臣倍健。

深度绑定雅培。雅培集团是公司当之无愧的大客户,报告期内销售金额总体下滑,分别为2.22亿元、1.55亿元、1.94亿元,占比分别为23.44%、17.38%、19.44%,销售产品是HMB。

据短平快解读了解,,HMB 又叫β-羟基-β-甲基丁酸,是人体必需的支链氨基酸亮氨酸的活 性代谢产物,能促进蛋白质合成并减少其分解,从而增加人的机体力量, 延缓肌肉疲劳,也有助于防止老年人的肌肉萎缩。

需要关注的是,雅培集团是技源集团HMB产品的主要客户,其采购额占公司业务收入比例分别为69.26%、64.69%和 66.19%。

双方签署了长期合作协议,约定雅培集团优先全额向公司采购HMB产品,但这是有条件的,当雅培集团在达到协议约定的单一年度基准采购量的情况下,可以要求公司将终端消费细分市场中与雅培集团存在一定竞争关系的少数企业列入非许可买方清单,公司不得向相关企业销售 HMB 产品。

协议有助于双方的长期合作,但技源集团也表示,若雅培集团进一步要求增加非许可买方或增加其他限制性条款,则可能对公司的客户开拓造成一定不利影响,进而对公司的经营业绩及整体盈利能力带来风险。

问询函中指出,若雅培集团进一步限制发行人向其他公司销售 HMB 产品,分析对发行人客户拓展、经营业绩造成的影响,发行人是否采取有效措施减少大客户依赖?

技源集团表示,公司向雅培集团销售收入占比相对较高不会对公司的持续经营能力产生不利影响。另外,公司积极提升 HMB 等主要产品的产能储备,不断拓展HMB等主要产品的应用领域、场景,丰富产品结构,开拓优质客户等措施来降低大客户依赖。

也要看到,若雅培集团采购量减少,则会对公司业绩产生不利影响,例如2023年收入波动就是雅培集团采购量降低引起的,也就是说对公司业绩起着关键性作用。

手握逾3亿元现金,有必要补流吗?

本次IPO,技源集团拟发行不低于5001万股,募集6.03亿元,用于技源集团营养健康原料生产基地建设项目、启东技源营养健康食品生产线扩建项目、启东技源技术创新中心项目、补充流动资金项目,对应募集投入金额分别2.06亿元、1.47亿元、9913.75万元、1.5亿元。

据短平快解读了解,,“技源集团营养健康原料生产基地建设项目”和“启东技源营养健康食品生产线扩建项目”,通过在现有厂区内购置先进的生产设备,并新建、扩建自动化产线,以扩大生产规模。

分析来看,技源集团的产品主要包括片剂、硫酸软骨素、氨基葡萄糖、HMB,其中氨基葡萄糖在报告期内的产能利用率分别为48.78%、64.98%、63.78%,总体利用率并不高。

对比来看,片剂、硫酸软骨素、HMB去年的产能利用率分别为98.54%、93.67%、93.31%,是需要扩产的,这点是无可争议的。

不过,技源集团对技术创新中心建设以及补充流动资金是否存在必要性,尤其后者还是本次募投的大头。

技术中心方面,报告期内,公司的研发费用呈现上升态势,分别为4241.99万元、4302.55万元、4972.5万元,研发费用率分别为4.48%、4.82%、4.96%。

对比来看,同行近年的研发费用率平均值均在5%以上,2022年、2023年分别为5.4%、5.8%,均远超技源集团,为何要上市了,公司才想起要建设技术创新中心呢?

报告期内,公司的销售费用率分别为4.64%、6.08%、6.34%,慢慢甩开研发费用率,高于同行平均值,例如2022年、2023年,同行的销售费用率分别为4.33%、5.73%。

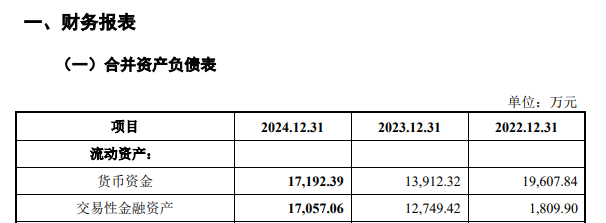

补充流动资金方面,公司近三年的资产负债率呈现下滑态势,分别为34.3%、24.3%、20.23%,而在期末,公司货币资金、交易性金融资产分别为1.72亿元、1.71亿元,合计约3.42亿元,其短期借款仅2001.71万元,没有长期借款。

手握3.42亿元现金流,却要补流1.5亿元,这合理吗?

综合来看,扩产是合理的,但设建技术创新中心项目以及补充流动资金项目则值得商榷,最终其能否过会呢,成功登陆资本市场呢?