零售银行之王招商银行,2024年继续增利不增收。

分析来看,公司利息净收入已经连续两年下滑,直接导致了收入下滑;另外,虽然公司已经连续两年降低费用支出,但利润增速仍止不住下滑,这与零售金融利润下滑有关。

从资产质量来看,招商银行近年来的零售贷款“不良”双增,结合最新财报,除了要继续关注信用卡业务之外,小微贷款、住房贷款、消费贷款的不良贷款同样要予以重视。

收入两连降,净利持续放缓

2024年,招商银行实现营业收入3374.88亿元,同比下滑0.48%,归母净利润1483.91亿元,同比增长1.22%。

拉长时间线来看,招商银行收入已经连续两年下滑,2023年降幅为1.64%,这是公司上市以来首次录得收入两连降;净利增速连续两年保持在个位数,且增速自2021年以来呈现放缓态势。

据短平快解读了解,2024年Q4,公司实现营业收入847.79元,同比增长7.53%,该季度收入结束了五连降,是2022年Q2以来增速最快的季度;归母净利润352.07亿元,同比增长7.63%,是2023年Q3以来增速最快的季度。

从这点来看,招商银行的业绩似乎有回转的迹象。

需要指出的是,投资者似乎并不看好这份成绩单,财报次日(3月26日)公司股价全天低开,最终收跌5.39%,股价为42.66元/股,市值缩水超600亿元,如此跌幅对招商银行而言还是较为罕见的。

为何收入连续两年下滑?

2022年至2024年,招商银行的利息净收入分别为2182.35亿元、2146.69亿元、2112.77亿元,其中2022年同比增长7.02%,而其余两年同比分别下滑1.63%、1.58%。

一直以来,公司的利息收入增速要高于利息支出,但这种情况在近三年出现了逆转,利息支出增速分别为9.75%、19.09%、1.2%,利息收入增速分别为8.05%、6.29%、-0.36%。

自2019年以来,公司的净息差持续下滑,从初期2.59%下降至末期1.98%,累计下滑0.61个百分点,其中近三年下滑明显,累计下滑0.42个百分点。

同期,招商银行的非息收入表现总体欠佳,分别为1265.48亿元、1244.54亿元、1262.11亿元,前两年分别下滑0.62%、1.65%,去年增长1.41%。

其中手续费及佣金净收入持续下滑,分别为942.75亿元、841.08亿元、720.94亿元,同比均下滑,且加剧,分别0.18%、10.78%、14.28%。

非息收入主要依靠投资收益支撑,分别为205.38亿元、221.76亿元、298.8亿元,后两年分别增长7.98%、34.74%,2024年主要是债券投资收益增加所致;

另外,最近两年公允价值收益也起到了支撑作用,分别为18.46亿元、60.85亿元,同比分别增长169.01%、229.63%,2024年主要是债券投资和非货币基金投资公允价值增加所致。

不管是投资收益,还是公允价值收益,均具备不确定性较大的特点,稳定性不及手续费及佣金净收入,后者的重要性更胜一筹。

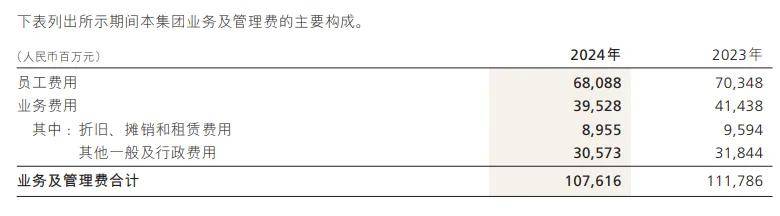

回到利润端,招商银行在去年降低了费用支出,业务及管理费为1076.16亿元,同比减少41.7亿元,降幅3.73%。其中员工费用、业务费用分别为680.88亿元、395.28亿元,同比分别减少22.6亿元、19.1亿元。

公司表示,本集团坚持精益管理,持续推进降本增效工作,集约作业流程,提升运营效率,强化投入产出监测,提升资源配置效率,优化费用结构,提升费用效能。同时,本集团保障信息科技投入,推动科技创新转化为生产力,推进数智化转型。

截至期末,公司共有员工117,201人(含派遣),较2023年的116,529人增加672人,结合员工费用降低来看,员工平均薪酬有所降低,2024年为58.1万元,同比减少2.27万元。

零售贷款质量有待提升

招商银行是国内最大的零售银行,也是信用卡发卡最多的银行,换句话说,零售银行的发展情况决定着公司命脉,那么该业务近年来发展如何呢?

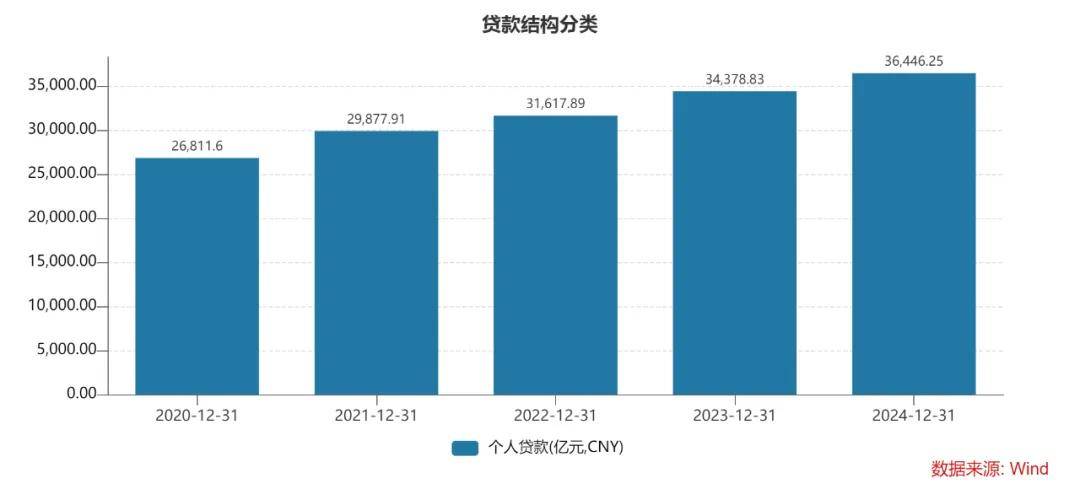

2020年至2025年,公司零售贷款总额分别为26811.6亿元、29877.91亿元、31617.89亿元、34378.83亿元、36446.25亿元,贷款占比呈现波动态势,分别为53.31%、53.64%、52.25%、52.82%、52.91%。

同期零售贷款的利息收入分别为1477.04亿元、1591.24亿元、1681.74亿元、1661.04亿元、1617.4亿元,已经连续两年下滑且有所加剧,降幅分别为1.23%、2.63%。与此同时,平均收益率持续下滑,从5.89%下滑至4.58%,累计下降1.31个百分点。

据短平快解读了解,2024年,公司零售金融业务实现收入1968.35亿元,同比增长1.29%;税前利润906.44亿元,同比下滑9.28%,占税前利润比例为50.74%。

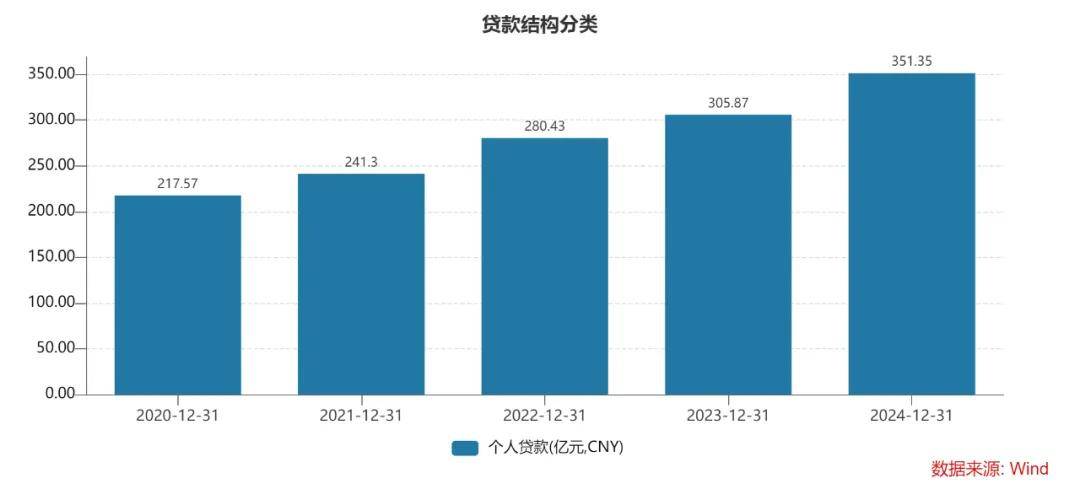

从贷款质量来看,近五年零售贷款的不良贷款总额呈现增长态势,分别为217.57亿元、241.3亿元、280.43亿元、305.87亿元、351.35亿元,累计增长133.78亿元,增幅约64%,其中2024年同比增加45.48亿元。

同时期零售贷款的不良贷款率呈现上升态势,从初期0.81%上升至0.96%,累计上升0.15个百分点,其中2024年同比上升0.07个百分点。

根据披露,招商银行的零售贷款包括小微贷款、个人住房贷款、信用卡贷款、消费贷款以及其他贷款,2024年贷款占比分别为11.98%、20.58%、13.76%、5.75%、0.84%,其他贷款包括商用房贷款、汽车贷款、住房装修贷款、教育贷款及以货币资产质押的其他个人贷款。

从不良贷款规模来看,由高到低分别是信用卡贷款、个人住房贷款、小微贷款、消费贷款、其他贷款。

最近五年,信用卡不良贷款呈现上升态势,分别为124.24亿元、138.46亿元、156.5亿元、163.83亿元、165.6亿元,累计增幅约33%;对应的不良贷款率分别为1.66%、1.65%、1.77%、1.75%、1.75%,远超零售贷款、总体贷款(0.95%)的不良率。

截至期末,公司信用卡流通卡9,685.90万张,流通户6,944.09万户,同比分别减少25.91万张、29.95万户,报告期交易额44,185.59亿元,同比下降8.23%。

不过,信用卡利息收入为643.56亿元,同比增长1.32%;信用卡非利息收入241.52亿元,同比大幅下滑11.3%。

相比较于信用卡不良贷款,小微贷款、个人住房贷款、消费贷款更需要引起关注,去年的不良贷款分别为65.38亿元、68.4亿元、41.16亿元,同比分别增加19.46亿元、17.18亿元、8.31亿元,增幅分别为42.38%、33.54%、25.3%。

对应的不良贷款率分别为0.79%、0.48%、1.04%,前两大业务分别上升0.18个百分点、0.11个百分点,后者则同比下滑0.05个百分点。

显然,招商银行要在持续关注信用卡贷款质量的基础上,新增多个关注对象,才能促进零售贷款业务的健康发展。

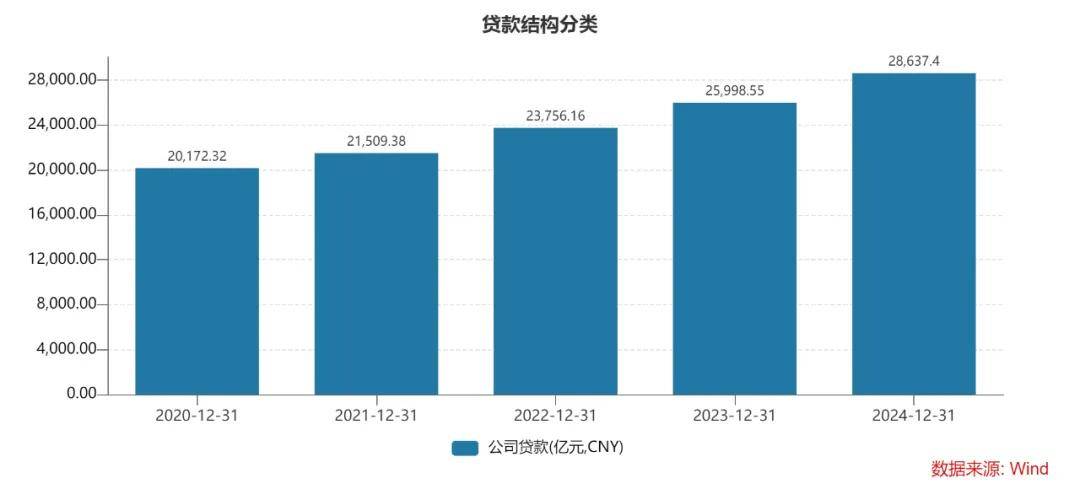

最近五年,招商银行的对公贷款增长迅猛,分别为20172.32亿元、21509.38亿元、23756.16亿元、25998.55亿元、28637.4亿元,累计增幅约42%;贷款占比从初期40.11%上升至末期41.57%,对公司业绩贡献力度有所加大。

伴随着贷款总额增加,对公贷款业务产生的利息收入也是水涨船高,分别为805.75亿元、805.75亿元、867.54亿元、945.26亿元、932.82亿元,近三年增速分别为7.67%、8.96%、-1.32%。

与零售贷款一样,对公贷款的平均收益率呈现下滑态势,分别为3.98%、3.84%、3.85%、3.75%、3.4%,累计下滑0.58个百分点,其中2024年同比下滑0.35个百分点,这也是上述利息收入下滑的关键。

2024年,公司批发金融业务实现收入1355.11亿元,同比增长6.38;税前利润875.56亿元,同比增长20.33%,表现优于零售金融业务。

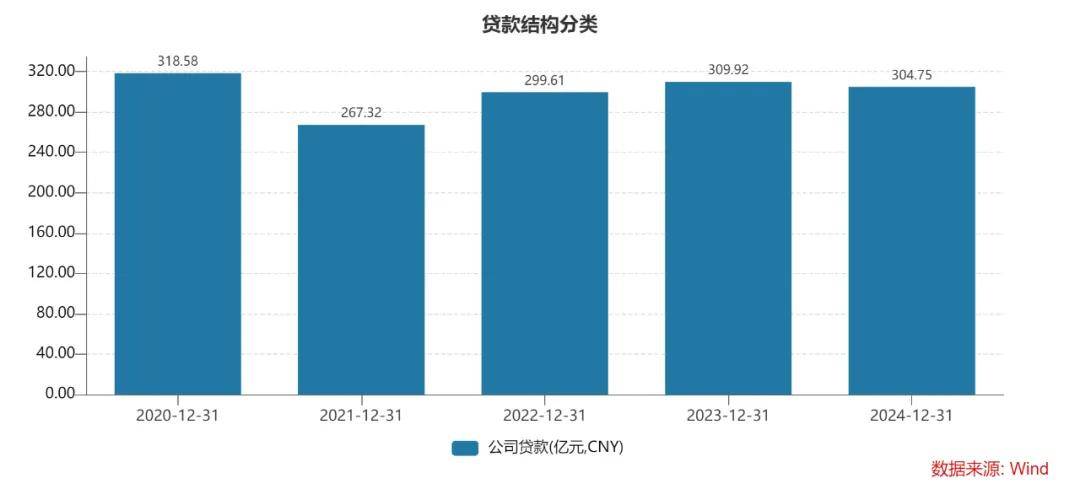

近五年,对公贷款的不良贷款波动较大,分别为318.58亿元、267.32亿元、299.63亿元、309.92亿元、304.75亿元,2024年同比减少5.17亿元。

同期的不良贷款率呈现下滑态势,分别为1.58%、1.24%、1.26%、1.19%、1.06%,累计下滑0.52个百分点,其中2024年同比下滑0.13个百分点。

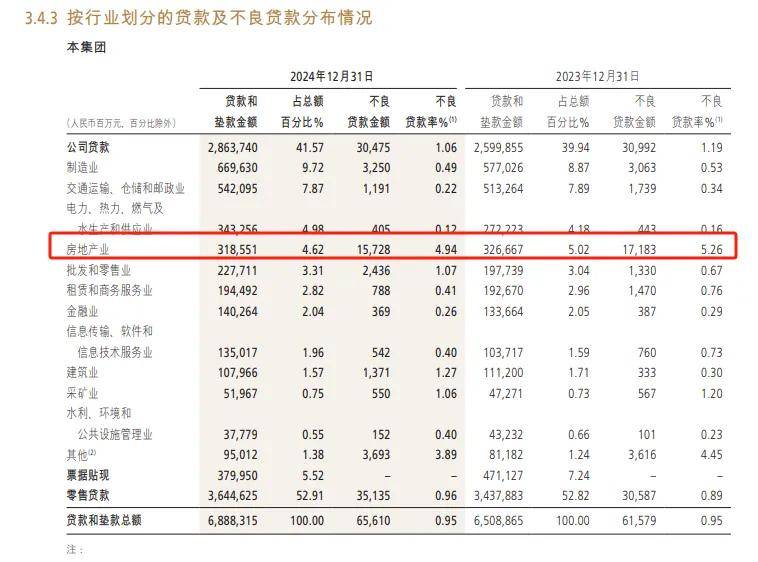

细分来看,集团对公贷款的不良贷款主要集中在房地产行业,2024年高达157.28亿元,不良贷款率4.94%,目前公司在该领域的贷款为3185.51亿元,后续情况仍有待观察。

总体来看,对公贷款的资产质量是逐年改善的,但不良贷款率仍然要高于零售贷款,后续仍然需要进一步优化。

另外,招商银行需要进一步加强内控。据搜狐财经,招商银行在去年收到25张罚单,罚款金额超过2300万元,主要来自招银理财、招行总部、郑州分行和成都分行。

今年2月,兰州分行因信贷资产五级分类不准确等问题被罚款160万元,兰州城关支行因员工行为管理不到位等问题被罚款80万元,客户经理柳某被禁业10年。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)