继顾家家居易主之后,家居界又迎来了重磅消息——居然之家引入金隅集团作为战略投资者,控股股东居然控股协议转让10%公司股份。

通过本次交易,居然控股可以补充现金流,缓解自身资金压力,同时还保持着控股股东的地位,总体而言是利大于弊。不过,金隅集团在自身债务压力不低的条件下,斥资逾22亿元入股居然之家,是否值得?

另外,不管是居然之家,还是金隅集团,前三季度交出的成绩单并不乐观,前者增收不增利,后者营收下滑、净利骤降,双方携手,最终会碰撞出什么的“火花”,不妨让子弹飞一会!

交易对价逾22亿元

11月17日,居然之家与金隅集团签署《战略合作协议》,引入后者作为公司战略投资者,双方拟在卖场运营、房地产开发、整装业务、物业管理、数字化转型、物流交付网络建设等领域开展深度合作。

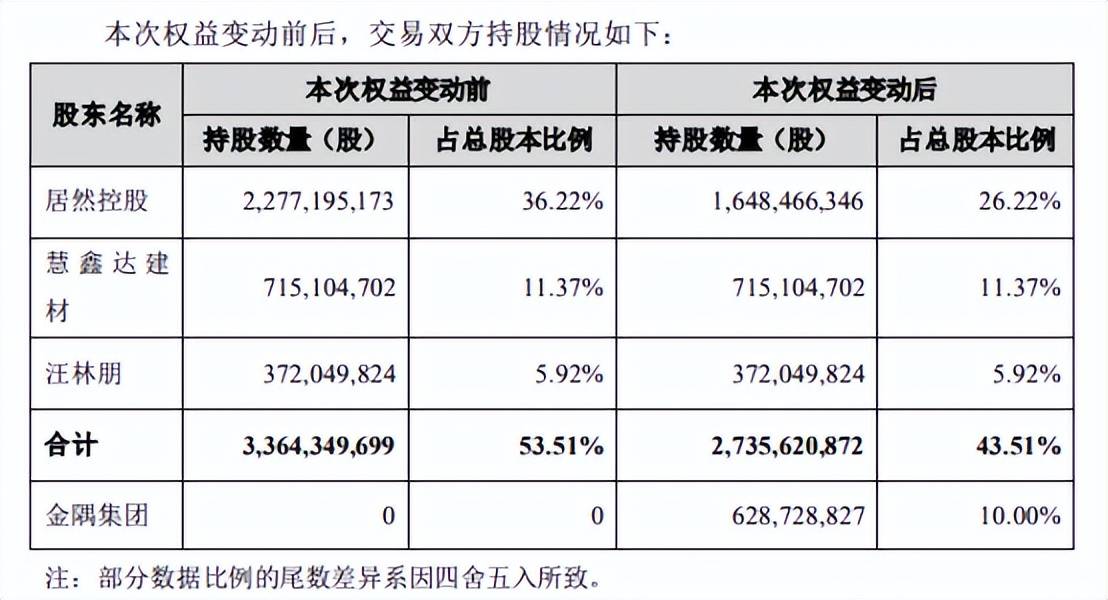

同日,居然之家控股股东居然控股及其一致行动人汪林朋、霍尔果斯慧鑫达建材有限公司(慧鑫达建材,居然控股全资控股)与金隅集团共同签署《股权转让协议》,居然控股拟将持有的628,728,827股流通股(占总股本比例为10%),转让给金隅集团,转让价格为3.55元/股,交易对价2,231,987,335.85元,即22.32亿元。

据短平快解读了解,上述转让股份对价分三期支付,首先是自签署日起5个工作日内支付30%,约6.7亿元;

其次是自双方通过中国证券登记结算有限公司深圳分公司将标的股份过户至金隅集团名下之日起2个工作日内,支付60%,约13.39亿元;

最后是金隅集团提名的1名董事、1名监事根据协议约定当选为居然之家董事、监事之日起2个工作日内,支付剩余10%,约2.23亿元。

虽然金隅集团将向居然之家派驻董事、监事等高管,但起到的作用更多的是监督,并没有直接参与经营。后续会如何发展,还有待时间验证。

本次交易前,居然控股持有居然之家22.77亿股,持股比例为36.22%,交易完成后,居然控股持股比例降至26.22%,仍然是公司第一大股东。另外,即使在交易完成后,居然控股及其一致行动人等的持股比例为43.51%,仍拥有绝对的话语权。

企查查显示,居然控股是由居然之家实际控制人汪林朋控制的企业,最终受益股份约94%,通过本次股权转让交易,汪林朋预计套现金额为20.98亿元,接近21亿元。

在本次交易之前,居然控股在7月份通过大宗交易方式,多次卖出居然之家股份,合计约1.25亿股,套现金额约4.42亿元,其中汪林朋套现逾4亿元。

这意味若本次股权转让顺利实施,汪林朋在半年内的套现金额约25亿元,那么汪林朋的资金压力如何呢?

截至三季报末,居然控股及慧鑫达建材处于质押的股份分别为3.75亿股、6亿股,占各自持股的比例分别为16.47%、83.9%。另外,9.75亿股的质押股份,占居然控股及其一致行动人的持股比例为28.98%。

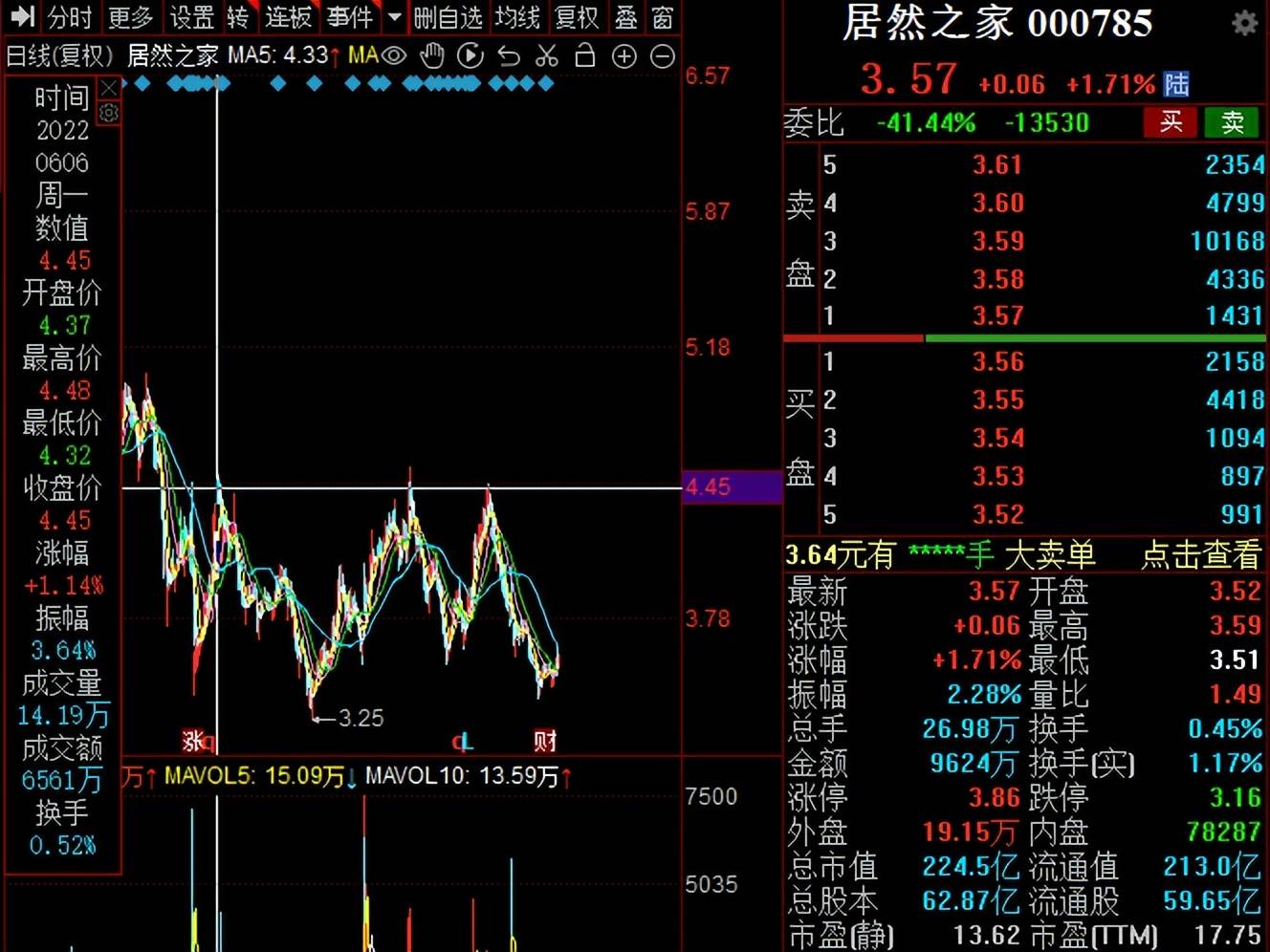

据悉,该股权质押发生在2022年6月6日,质权人是北京国际信托,质押用途为居然控股融资提供质押担保,彼时公司的收盘价为4.45元/股(前复权,下同),截至11月21日,公司股价为3.57元/股,总市值225亿元,TTM市盈率17.75。

对于本次协议转让,居然之家表示,公司与金隅集团积极落实国家国企民企双向混改政策,基于“资源共享、优势互补、合作共赢”原则开展深度合作,该交易有助于促进公司家居主业的健康发展、提升抗风险能力。

通过本次股权转让,居然控股现金流将获得较大补充,大大缓解自身资金压力,同时,汪林朋仍保持着实际控制人的地位,该笔交易对其而言似乎挺划算的。

强强联合?

居然之家以“居然之家”为品牌开展连锁卖场经营管理,通过直营和加盟模式进行卖场连锁扩张,同时,还以“中商·世界里”为品牌经营购物中心等生活业态,打造第二增长曲线。

业绩方面,今年前三季度,居然之家增收不增利,营业收入同比增长3.33%至97.44亿元,在美凯龙营收大幅下滑的条件下,实现了对美凯龙的反超,其中各季度同比分别变动4.53%、-0.65%、6.15%。

同期,居然之家归母净利润同比大幅下滑24.99%至11.51亿元,各季度同比分别下降10.25%、24.16%、41.3%,下滑有所加剧。

为何居然之家会出现增收不增利呢?申万宏源研报指出,公司盈利能力略有回落,我们预计主要为低毛利率的智能家居业务销售占比提升,同时卖场主业受外部环境影响,盈利能力承压。

前三季度,居然之家的销售毛利率为35%,较年初44.86%大幅下滑了9.86个百分点。

偿债能力方面,居然之家前三季度的流动比率、速动比率分别为0.73、0.59,较年初0.9、0.77有所下滑。

截至三季度末,公司货币资金为28.67亿元,而短期借款、一年内到期的非流动负债分别为14.74亿元、23.88亿元,未来一年内的债务压力并不轻。另外,公司的长期借款同比增长34.12%至33.67亿元。

据短平快解读了解,金隅集团是北京国资控制的企业,主营业务是水泥生产及销售、建材制造业生产及销售、建筑装饰业、商贸物流、旅游服务、房地产开发、物业投资及管理等,根据中报,公司房屋销售占比约19%,不到五分之一。

业绩方面,前三季度,金隅集团营收、净利双降,其中营业收入同比下滑8.77%至725.95亿元,归母净利润同比骤降99.54%至1061.47万元,扣非净利润净亏损10.11亿元。

金隅集团作为全国最大的建筑材料生产企业之一,虽然房地产收入占比较低,但房地产行业下行对公司的业绩产生了不可忽视影响。

金隅集团表示,前三季度,全国水泥市场持续弱势运行,公司核心区域市场售价持续走低,前三季度水泥平均售价同比降低约80元/吨。尽管销量略增且吨产品成本较同期降幅13%以上,但未能弥补价格下降带来的不利影响。

偿债能力方面,金隅集团前三季度的流动比率、速动比率分别为1.29、0.36,而年初的数据分别为1.32、0.29。

截至三季度末,金隅集团的货币资金为200.93亿元,短期借款、一年内到期的非流动负债分别为300.13亿元、118.42亿元。同时,公司还有395.64亿元的长期借款以及185.04亿元的应付债券。债务压力同样不轻。

金隅集团旗下的天坛家具近年来开拓整装业务,今年前三季度的收入与利润均实现大幅增长,不过,在债务压力并不低的情况下,耗资约22亿元入股居然之家,此举是否值得呢?

金隅集团表示,公司参股居然之家后,双方持续深入的业务合作有利于丰富和优化公司的产业链,提升公司的核心竞争力。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)