前三季度,面包第一股桃李面包营收增速进一步放缓,同时,净利润延续了前两年下滑的态势,公司何时能够摆脱“增收不增利”的漩涡呢?

因为扩产与大手笔分红,桃李面包近年来的现金流减少明显,而公司在前三季度加大了向外借款力度,产生的利息费用侵蚀了企业利润。

即使公司分红颇为大方,但部分实际控制人仍存在较大的资金压力,数额较大的股份处于质押当中,还有部分股份处于冻结状态。

增收不增利,现金流减少明显

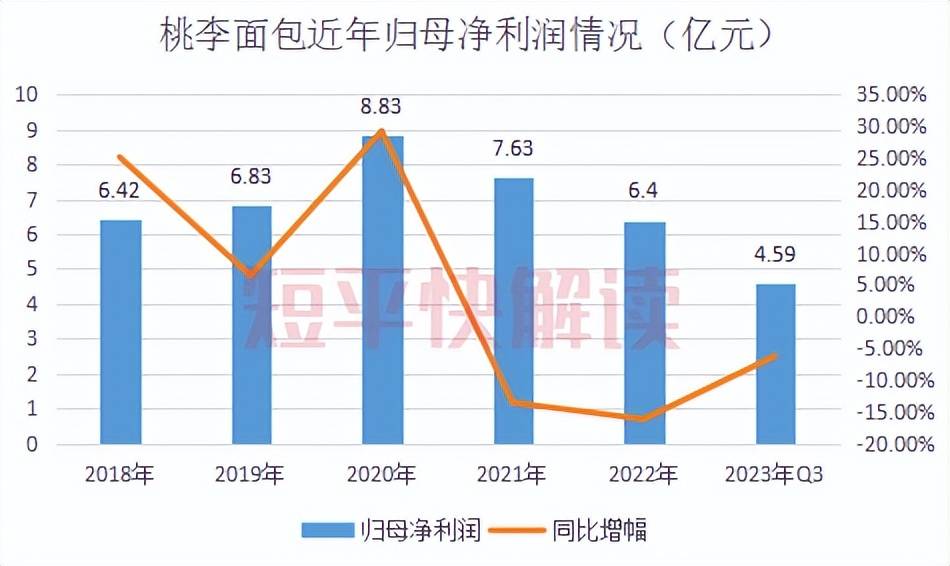

今年前三季度,桃李面包增收不增利,营业收入同比微增0.77%至50.66亿元、归母净利润同比下滑6.24%至4.59亿元。

拉长时间维度来看,自2019年之后,桃李面包的营业收入已经连续三年保持“个位数”增长,分别为5.66%、6.24%、5.54%。可见,虽然桃李面包营业收入仍保持增长,但增幅十分有限,面临增长瓶颈。

与此同时,公司的归母净利润在2020年达到高点后,已经连续两年保持同比下滑,分别下滑13.54%、16.14%,盈利至今未回到巅峰值。

不管是营收端,还是利润端,桃李面包都面临着一定的压力。

桃李面包将前三季度净利的下滑,归结于三大原因:

部分原材料价格同比上涨以及部分新建项目投产后产能未完全释放且前期费用较高,导致本期毛利率同比略有下降;即将投产的新建项目陆续进行人员储备,工资费用增加导致管理费用同比有所增长;以及本期利息支出增加。

分析来看,桃李面包前三季度的毛利率为23.3%,较年初23.98%下滑了0.68个百分点,下滑幅度并不大,但对利润端影响较大;公司的管理费用同比增加0.14亿元至1.06亿元,增幅14.95%;

另外,公司的利息费用同比猛增95.72%至2043.56万元,同时,公司的利息收入大幅减少42.16%至312.61万元,导致财务费用猛增222.99%至1754.73万元。

据短平快解读了解,前三季度,桃李面包的长期借款为7.43亿元,较年初3亿元增加4.43亿元,增幅1.48倍,主要系公司取得银行长期借款增加,但这也导致公司的利息费用大涨。

事实上,桃李面包近年来的现金流下滑明显。2018年至2022年,桃李面包的总现金(货币资金和交易性金融资产)总体呈现下滑态势,分别为14.24亿元、13.55亿元、16.86亿元、8.9亿元、5.8亿元,今年前三季度进一步下滑至2.49亿元。

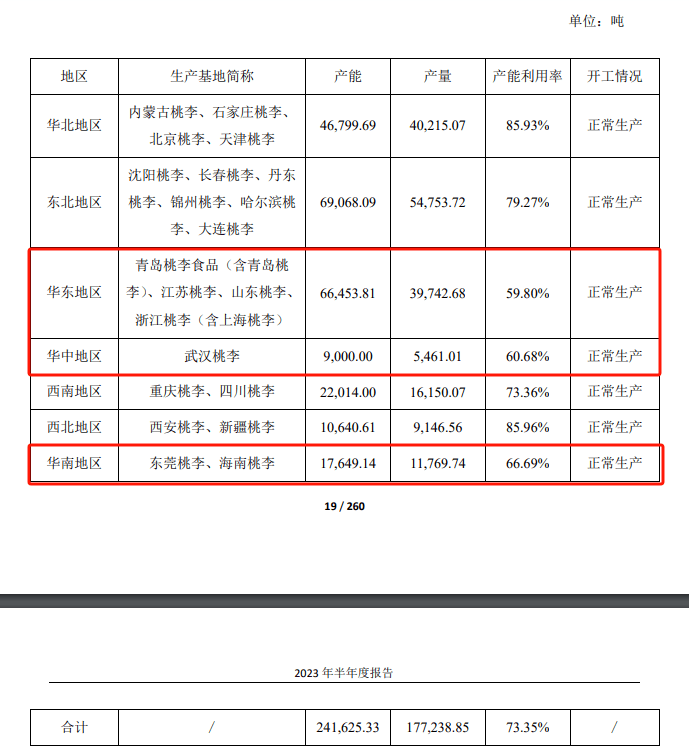

现金流的减少主要与公司近年来持续扩张有关,2018年至2022,桃李面包的生产基地从17个增加至22个,产能猛升至454,748.64吨,不过,公司近两年的整体产能利用率下滑明显,分别为85.56%、81.39%。

今年上半年,桃李面包的整体产能利用率进一步下降至73.35%,其中华东地区、华中地区、华南地区的产能利用率分别为59.8%、60.68%、66.68%,拖了后腿。

公司表示,主要是由于海南桃李、武汉桃李、青岛桃李食品和浙江桃李投产时间较短,过渡期产能利用率相对较低所致。

企业扩产,是为了扩大经营规模、提升市场份额、继而加强自身盈利能力,而桃李面包的扩产,就目前来看,不仅让整体产能利用率有所降低,还让利润能力出现下滑,交出的成绩单并不好看,管理层是否应该考虑暂缓扩张的步伐呢?

需要指出的是,桃李面包近年来的偿债能力下滑明显,流动比率从2018年的4.18下滑至2022年1.4,前三季度进一步下滑至1.1;同期的速动比率从3.85下降至1.1,前三季度下滑至0.82。

据短平快解读了解,流动比率和速动比率都是用来表示资金流动性的,前者的基准值是2,表示流动资产是流动负债的两倍;后者的基准值是1,表示速动资产(现金、短期投资、应收账款、票据等)可以偿还流动负债,短期偿债能力有可靠的保证。

截至三季末,桃李面包的短期借款、一年内到期的非流动负债分别为2162.7万元、1.17亿元,公司的现金流能够覆盖短期债务,但并不能覆盖长期借款。

部分实控人股份处于质押中

桃李面包一直专注于以面包及糕点为核心的优质烘焙类产品的生产及销售,属于国内知名的“中央工厂+批发”式烘焙食品生产企业。主要产品就是面包,前三季度的收入高达48.3亿元,同比略有下滑,但占比仍高达95.34%,即公司9.5成收入来源于面包产品,是公司真正的顶梁柱。

另外,针对传统节日,如端午节、中秋节,桃李面包还会生产月饼、粽子等具有节日性质的产品。

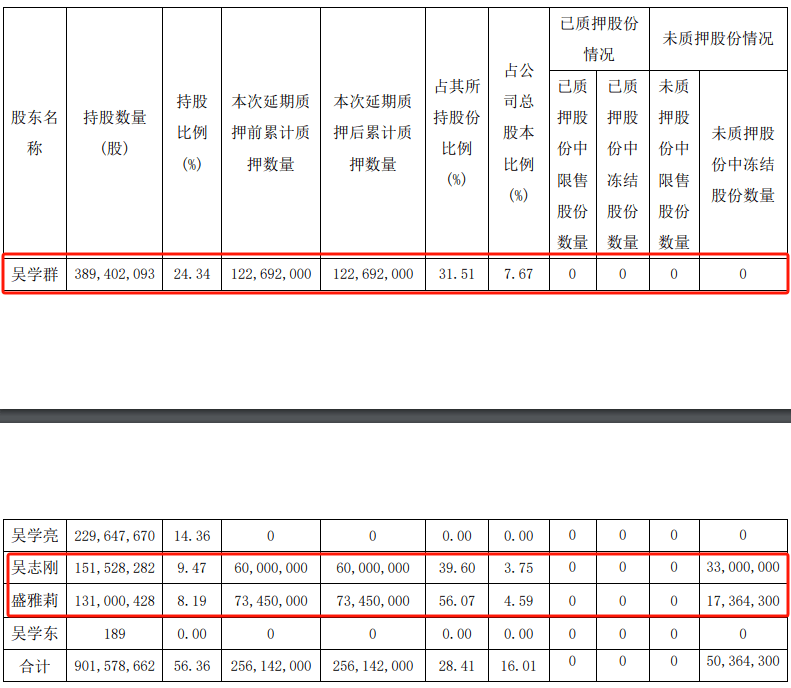

据短平快解读了解,截至8月8日,桃李面包的控股股东包括吴学群、吴学亮、吴志刚、盛雅莉、吴学东等5人,持股比例为24.34%、14.36%、9.47%、8.19%、0.02%,合计持股比例为56.58%,在公司拥有绝对话语权。

上文提到,扩产让桃李面包的现金流有所减少,但除此之外,大手笔分红也是导致公司现金流减少的根源。

2018年至2022年,桃李面包的分红总额分别为4.71亿元、6.58亿元、6.8亿元、5.71亿元、5.33亿元,合计29.13亿元,对应的股利支付率分别为73.29%、96.24%、77.04%、74.85%、83.31%。

按上述控股股东56%的持股比例计算,超过16亿元进入了吴学群、吴学亮等实际控制人的口袋当中。企业大手笔分红,对于投资者而言是好事,但是否应该留存更多的资金以供扩产或者其他用途呢?

奇怪的是,即使桃李面包近年来经常大手笔分红,但公司部分实际控制人仍存在较大的资金压力,数额较大的股份处于质押当中。

吴学群、吴志刚、盛雅莉三人均存在股份质押,截至11月8日,质押数量分别为12269.2万股、6000万股、7345万股,占其持股比例分别为31.57%、39.6%、56.07%,质押比例并不算太低。

另外,吴志刚、盛雅莉未质押股份中冻结股份数量分别为3300万股、1736.43万股,占各自持股比例分别为21.78%、13.26%,冻结到期日为2026年8月。

如此情况下,桃李面包2023年大概率将延续大手笔分红的传统,具体如何,还有待时间验证。

从经营质量看,桃李面包前三季度的经营现金流净流入6.55亿元,同比下滑20.75%,净利润现金含量142.54%,较年初166.61%有所下滑,但总体还是较为不错的。造血能力还是可以的。

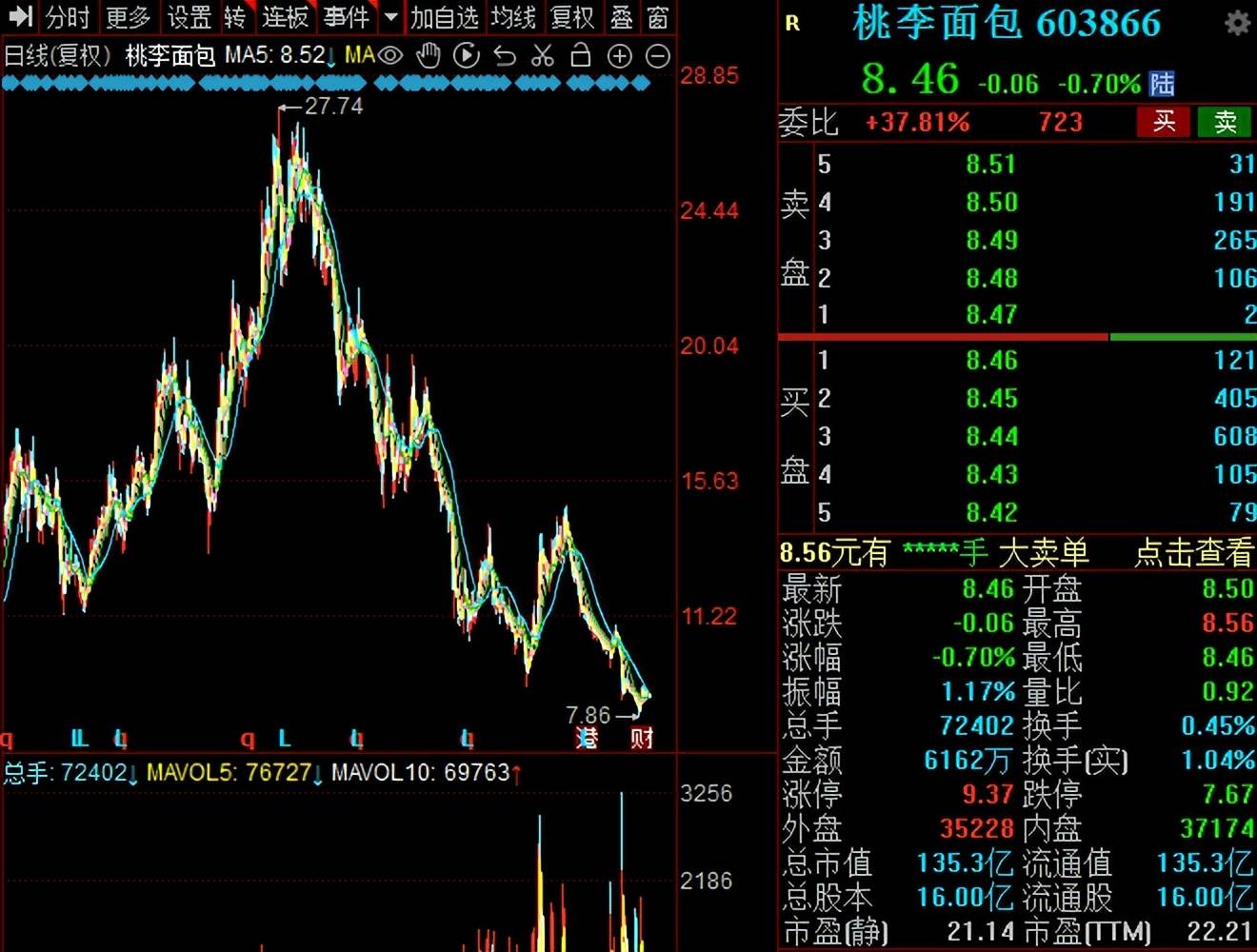

二级市场上,桃李面包的股价在2020年9月达到27.74元/股(前复权,下同)的高点后,开始了漫长的下跌之路,低点至7.86元/股,跌幅逾7成。截至11月22日收盘,桃李面包股价为8.46元/股,较年内高点(14.78元/股)跌幅逾4成,总市值135亿元,TTM市盈率22.21。

实际上,伴随着公司股价的下跌,盛雅莉、吴学群在8月分别补充质押1669万股、800万股给中信证券,而吴志刚在9月补充质押300万股给山东省国际信托。

未来,桃李面包股价能否摆脱下跌的走势,取决于公司能否逃离“增收不增利”的漩涡,但从现有数据来看,改变并不容易!