11月初,泸州老窖紧随贵州茅台之后,宣布产品涨价,拉长时间线来看,泸州老窖近年来对产品频频涨价,这也是使得公司的盈利能力得到加强,毛利率、净利率直追贵州茅台,但仍有差距。

在盈利能力持续加强之际,泸州老窖的营收在2022年被山西汾酒反超,且差距在今年前三季度进一步拉开,在“茅五洋山泸”排在第五。另外,公司自2017年起,通过定增、发债方式多次向外融资,今年前三季度的长期借款又飙升至100.05亿元,公司缺钱吗?

茅台、泸州老窖相继涨价

11月1日,贵州茅台公告称,经研究决定,自2023年11月1日起上调本公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及本公司产品的市场指导价格。

贵州茅台上一次涨价发生在2017年底,彼时茅台出厂价从819元提到969元,市场指导价为1499元/瓶,而公司本次再次提价,资本市场则给予了积极回应,公司股价应声大涨。

对于贵州茅台而言,产品除了具有商品属性之外,更多的是具备投资属性,而消费者/投资者也乐于为此买单,这也是公司市值远超其余白酒企业的根源,而产品涨价预估会对营收产生积极影响,即经营规模有望进一步扩大。

不过,贵州茅台的提价操作,其余酒企能否跟风呢?还是值得商榷的!

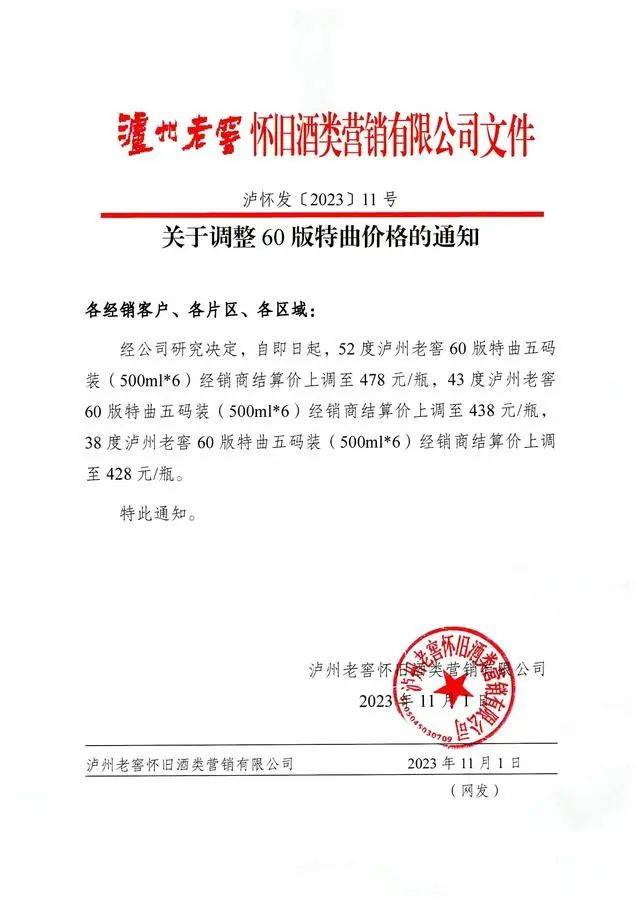

在茅台宣布涨价后,泸州老窖产品被曝出提价。

11月1日下午,泸州老窖怀旧酒类营销有限公司发布通知宣布提价部分产品,通知显示:经公司研究决定,自即日起,52度泸州老窖60版特曲五码装(500ml*6)经销商结算价上调至478元/瓶,43度泸州老窖60版特曲五码装(500ml*6)经销商结算价上调至438元/瓶,38度泸州老窖60版特曲五码装(500ml*6)经销商结算价上调至428元/瓶。

泸州老窖特曲属于中高档酒类,是公司腰部系列产品。对于上述60版特曲涨价,知情人士称该产品定位为区域产品,非主打产品,且公司提价策略早已制定,和媒体猜测的跟风茅台涨价无关。

在本次60版特曲涨价之前,泸州老窖在8月中旬就对52度国窖1573经典装进行了涨价,经销商结算价格提升至980元/瓶,相较960元/瓶上升了20元。

据短平快解读查询京东商城发现,泸州老窖官方对52度国窖1573经典装的标价为1279元/瓶,但第三方平台,例如京喜、一号店的价格远远分别为969元/瓶、1019元/瓶,均远远低于官方售价,前者甚至于低于公司经销商结算价。

飞天茅台抢手是众所周知的,这也导致其市场价格远超出厂价,即使涨价20%,也会有消费者买单,但泸州老窖对旗下产品进行涨价,能否被消费者接受,还需要时间验证。

抛开营收规模不说,泸州老窖的盈利能力指标是众多白酒企业中最接近贵州茅台的,例如前三季度贵州茅台的毛利率、净利率分别为91.71%、53.09%,而泸州老窖的数值分别为88.45%、48.31%,与其余酒企有着明显区分,或许这也是泸州老窖的底气吧。

营收被山西汾酒反超

近年来,泸州老窖构建了清晰的“双品牌、三品系、大单品”战略,其中双品牌是指“国窖1573”、“泸州老窖”,大单品包括国窖1573、泸州老窖1952、泸州老窖特曲、百年泸州老窖窖龄酒、泸州老窖黑盖、高光、茗酿等产品,而从上文来看,公司在年内已经对国窖1573、泸州老窖特曲两大单品进行涨价了。

2018年至2022年,泸州老窖的营收规模快速扩大,分别为130.55亿元、158.17亿元、166.53亿元、206.42亿元、219.43亿元,年复合增长率近18%。

2020年,泸州老窖的营收增速仅为5.28%,创下了近五年最低值,与其余四年20%以上的增幅格格不入,当年,公司的其他酒类收入同比大幅下滑32.41%至22.11亿元,即该类产品拖了后腿。

虽然泸州老窖总体的收入保持着不错的增速,但后来者山西汾酒的增速更胜一筹,再叠加公司2020年收入增速大幅放缓,最终导致两者之间的差距越来越小,而山西汾酒在2022年实现对泸州老窖的反超,同比增长31.26%至262.14亿元,两者差距逾10亿元。

至此,泸州老窖在“茅五洋山泸”中排在倒数。

今年前三季度,泸州老窖实现营业收入219.43亿元,同比增长25.21%;同期的山西汾酒实现收入267.44亿元,同比增长20.78%,两者之间的收入差距进一步扩大至48亿元。

另外,山西汾酒与洋河股份的差距约35亿元,或许追上甚至赶超洋河股份,坐稳营收“老三”才是山西汾酒的目标。

铁打的茅五,流水的老三是国内白酒行业的俗语,即茅台、五粮液的地位长期保持不变,而第三的位置竞争异常激烈,变动颇为频繁。

2020年至2022年,泸州老窖的经销商数量呈现下滑态势,分别为2221个、1931个、1829个,其中境内经销商从2047个下降至1703个,而境外经销商从174个下降至126个。

今年上半年,泸州老窖的经销商下降至1812个,其中境内、境外分别为1701个、111个,较年初分别减少2个、15个。

对于白酒企业而言,线下经销商授权销售模式是公司收入的核心来源,即酒企向直接向经销商供货,再由经销商向消费者和终端网点进行销售,这点对于泸州老窖而言也并不例外,2022年,公司的传统渠道运营模式(主要为线下经销模式)实现营业收入233.02亿元,同比增长19.36%,增速低于新兴渠道运营模式(64.17%)。

对于经销商数量的减少,泸州老窖在历年财报中没有给予说明,公司董事长刘淼在业绩发布会解释称,公司近几年开启大光瓶战略,推动“黑盖”的培育,对其他酒类中的部分产品及其渠道结构进行了调整,因此经销商数量有所减少。

从刘淼表述中不难看出,泸州老窖的经销商变动主要是针对其他酒类。梳理财报来看,公司其他酒类近三年来的收入呈现先降后升态势,分别为22.11亿元、20.18亿元、26.34亿元,前两年同比分别下降32.41%、8.74%、去年同比大幅增长30.52%。

今年上半年,公司其他酒类的收入为15.21亿元,同比增长29.32%,增速超过中高档酒酒类,后者为25.24%,这是否意味着公司的渠道调整结束了呢?

2020年至2022年,泸州老窖的存货增长十分迅猛,分别为46.96亿元、72.78亿元、98.41亿元,累计涨幅约1.1倍,同期营收增速约51%,即存货增速远远甩开营收。

今年前三季度,公司的存货同比增长22.63%至110.09亿元,增速在“茅五洋山泸”中排在第一位,规模排在第四,其余酒企的存货增速分别为16.51%、1.79%、4.45%、18.86%。

泸州老窖年内多次对产品进行涨价,是否会让公司的存货进一步增长,这点似乎是可以肯定的,但若能达到“量缩价涨”,此举也不失为一大良策,但要真正挤进“白酒前三”,“量价齐升”才是最为稳妥的,但这并不容易。

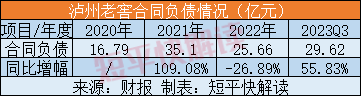

前三季度末,泸州老窖的合同负债为29.62亿元,同比增长55.83%,扭转了上半年下滑的态势,似乎意味着公司未来预期较为客观。

值得指出的是,泸州老窖前五大客户的销售占比较高,2022年为67.09%,其中对第一、第二大客户的销售额分别为112.05亿元、25.33亿元,占比分别为44.6%、10.08%。相比较其他酒企,公司对大客户的依赖程度比较高,这点还是需要引起注意的。

为何加大杠杆?

据不完全统计,自2017年以来,泸州老窖对产品涨价的次数高达十余次,这也让公司的毛利率迅速抬升,从2018年的77.53%飙升至2022年的86.59%,前三季度进一步上升至88.45%,累计涨幅10.92个百分点,仅次于贵州茅台,比第三的水井坊还要高上5.27个百分点。

同期,泸州老窖的归母净利润增长迅猛,分别为34.86亿元、46.42亿元、60.06亿元、79.56亿元、103.65亿元,年复合增长率约31%,远超营收增速,今年前三季度同比增长28.58%至105.66亿元,已经超过去年数值。

表明公司的盈利能力得到持续加强,同时,公司的经营现金流也十分健康,前三季度末为90.53亿元,货币资金高达267.67亿元,现金流十分充沛。

需要指出的是,泸州老窖在2022年加大财务杠杆,年末长期借款31.8亿元,今年前三季度更是飙升至100.05亿元,公司称主要系取得银行借款所致。2022年,公司的利息费用为2.3亿元,今年前三季度同比猛增125.78%至3.77亿元,已超过2022年全年数值。

对比来看,贵州茅台、五粮液、洋河股份、山西汾酒等酒企均没有长短期借款,那么不差钱的泸州老窖,为何大手笔向外借款呢?

刘淼在业绩发布会上表示,“公司目前处于业务扩张时期,根据实际经营情况,利用较低成本借款资金,结合自有资金开展智能酿造技改、品牌提升等重要项目建设,并按照项目进度开展合理现金管理。在风险可控的前提下适度提升财务杠杆,有利于提高资本回报及公司收益。”