2023年11月,良品铺子迎来了董事会换届,杨银芬任董事长兼总经理,成为公司新的掌舵人。

今年前三季度,良品铺子录得营收、净利双降的成绩,哪些因素导致公司业绩下滑?另外,公司提出的“全渠道”策略,又取得了什么样成绩?

董事会换届,杨银芬任董事长兼总经理

11月27日晚间,良品铺子确定了公司第三届董事会成员。

公告显示,杨红春、杨银芬、张国强、王佳芬、杨嵘峰、程虹被选举为公司第三届董事会非独立董事;尉安宁、李四海、龚顺荣为公司第三届董事会独立董事。

对比来看,杨红春、杨银芬、张国强是公司第二届董事会成员,王佳芬曾是第二届董事会独立董事,杨嵘峰、程虹以及尉安宁、李四海、龚顺荣等是新晋董事、独立董事。

总体来看,公司的董事席位变动还是比较大的,但还是牢牢把控在杨红春、杨银芬、张国强、潘继红等实际控制人手中。

同日,良品铺子第三届董事会第一次会议选举杨银芬为公司董事长,并聘任其为总经理,此前由杨红春担任公司董事长兼总经理职务,公司的掌舵人发生了变更。

杨红春、杨银芬、张国强均为良品铺子创始人,其中杨红春与杨银芬均有在科龙电器工作的经历。

杨红春历任良品铺子执行董事、总经理、董事长等职;2017年担任董事长,2022年9月8日起兼任公司总经理至本次董事会换届。

杨银芬历任公司董事、副总经理等职,2017年至2022年任总经理,另外,其自2022年9月至今任公司副董事长至本次换届。

需要指出的是,良品铺子还聘任柯炳荣、徐然、刘玲、李好好、金安为公司副总经理,聘任徐然为公司董事会秘书、财务负责人。

此前,张国强、柯炳荣、徐然三人在第二届董事会中被聘任为公司副总经理,而柯炳荣、徐然依旧为公司副总经理,而张国强不再担任副总经理职务。

简历显示,新晋副总经理主要分管产品、门店、人力资源。

刘玲、李好好都是公司的资深员工,其中刘玲在2009年加入良品铺子,历任人力资源中心负责人、物流中心负责人、供应链负责人、产品供应事业部总经理、总经理办公室负责人等职,现在负责公司产品相关工作。

李好好在2012年加入公司,历任人力资源主管、销售部经理、人力资源本部负责人、门店业务中心总经理、门店事业部总经理等职,自2022年10月起担任副总经理、门店事业部负责人。

相比较而言,金安入职良品铺子的时间较晚,为2020年,任人力资源中心商学院负责人等职,自2022年10月至今担任副总经理,负责人力资源管理工作。

未来几年,良品铺子新掌舵人杨银芬带领的领导团队,会交出一份什么样的成绩单,唯有交由时间验证了。

前三季度营收、净利双降

官网显示,2006年8月,良品铺子首家门店在武汉广场对面开业,此后发展迅猛,到了2009年12月,公司门店总数达到168家,团队人员为677人。2020年2月24日,良品铺子登陆A股市场,成为上交所一员。

截至三季度末,公司在全国拥有3300多家门店,实现了从核心商圈、交通枢纽、街边到社区门店的多层次覆盖。

据短平快解读了解,2018年至2022年,良品铺子的营收规模总体呈现增长态势,实现营业收入分别为63.78亿元、77.15亿元、78.94亿元、93.24亿元、94.4亿元,年复合增长率约10%,期间营收规模超过三只松鼠成为零食龙头。

同期,良品铺子归母净利润分别为2.39亿元、3.4亿元、3.44亿元、2.82亿元、3.35亿元,中间略有波动。

今年前三季度,良品铺子业绩一改增长势头,录得营收、净利双降的成绩。实现营业收入59.99亿元,同比大幅下滑14.33%;归母净利润1.91亿元,同比大幅下滑33.43%。

Q1至Q3,公司的营业收入分别为23.85亿元、16.02亿元、20.13亿元,同比分别下滑18.94%、17.96%、4.53%,下滑有所放缓;同期的归母净利润分别为1.49亿元、4061.64万元、199.84万元,其中Q1同比增幅59.78%,另外两个季度同比分别骤降59.46%、97.88%。

公司在第三季报表示,主要系受市场及平台变化影响,公司线上渠道营业收入下降,固定费用占比增加。

公司在业绩说明会进一步说明,受消费需求分层分级及线上平台分化、用户分化等因素影响,公司整体销售规模出现波动,同时因新开直营门店对应人工与租赁费用增加、毛利率波动导致第三季度公司利润出现波动。

对于未来,良品铺子称将加大加盟门店的开店数量,努力提升线下销售规模,逐步降低直营门店增加对经营利润的影响;在线上将持续通过流量策略及产品策略,提升线上经营情况。

对比来看,三只松鼠前三季度的业绩也呈现下滑态势,其中营收同比下滑14.07%至45.82亿元,但归母净利润同比增长81.42%至1.7亿元,规模略低于良品铺子。

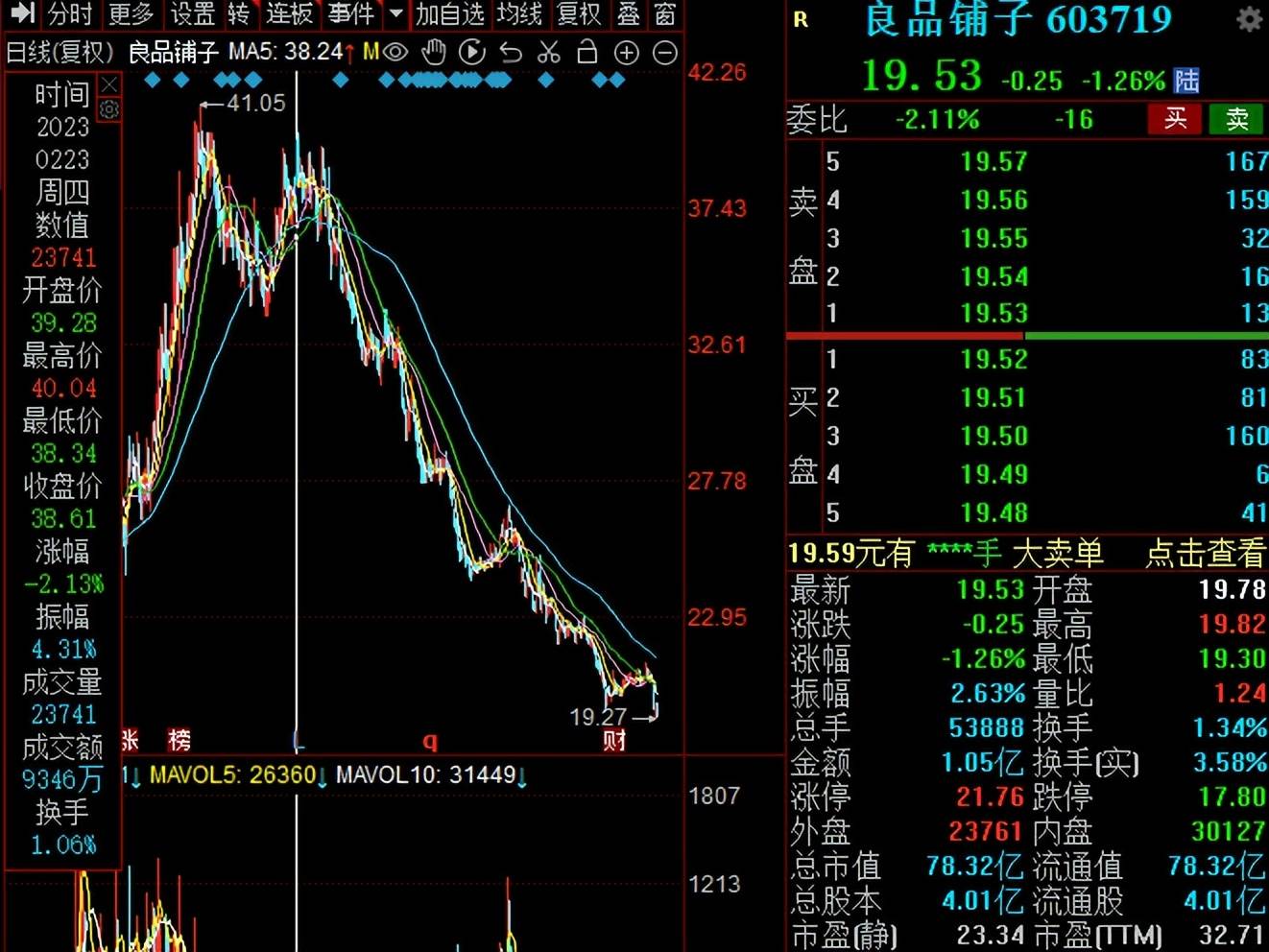

二级市场上,良品铺子股价在年初达到40.04元/股(前复权,下同)的高点后,开始了较长时间的下滑,低点至19.27元/股。截至11月29日收盘,公司股价为19.53元/股,较高点已腰斩,总市值78亿元,不足百亿,TTM市盈率32.71。何时止跌,还不好说。

探索线下发展路径

作为一家销售零食的企业,良品铺子的发展历程与三只松鼠颇为相似,都受益于电商的快速发展,但伴随着电商红利逝去,两家企业均受到了较大影响。

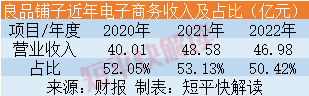

2020年至2022年,良品铺子来源于电子商务业务的收入分别为40.01亿元、48.58亿元、46.98亿元,占比均过半,分别约为52%、53%、50%。

在2022年,公司电子商务业务同比下滑3.29%,而同期的销售费用同比增长5.01%至17.56亿元。

良品铺子表示,一方面,公司加强促销和推广活动管控,减少了促销费用投入;另一方面,随着门店数量增加及业务增长所需销售人员数量增加,人事费用增长。

显然,良品铺子控制了促销费用,销售费用增长则源于门店扩张所需的租赁及员工费用。

据短平快解读了解,2021年,良品铺子提出加大全渠道融合,进一步提升渠道协同效应。线下方面,加快开店,依托“门店+”业务基础,发展门店离店业务,将门店打造为私域流量运营中心。线上方面,进一步构建一系列账号矩阵、达人主播资源矩阵及自播主播矩阵,提升运营能力。

2022年,公司提出全渠道平衡布局发展,以门店业务为核心,以平台电商业务为延展,进一步快速布局拓展新兴渠道。

2023年,公司在2022年的基础上,还新增团购渠道作为高端零食的传播阵地,快速布局新兴渠道。

可见,公司在积极布局线下门店业务,以提升线下业务收入占比,逐步减少对电子商务业务的依赖。

2020年至2022年,良品铺子的门店总量分别为2701家、2974家、3266家,累计增加525家。其中直营门店分别为750家、907家、998家,累计增加248家;加盟门店分别为1951、2067家、2228家,累计增加277家。

受益于门店的扩张,良品铺子近两年的加盟零售业务、直营零售业务的收入均有所增长,前者收入分别为25.56亿元、25.71亿元,同比增速分别为8.76%、0.61%;后者收入分别为14.09亿元、15.56亿元,同比增幅分别为14.45%、10.44%。

另外,被公司着重强调的团购业务近两年收入增速更为迅猛,分别为3.21亿元、4.93亿元,同比分别增长208.58%、53.49%。

进入2023年,公司门店扩张速度有所放缓。截至三季末,公司的门店总量为3344家,较年初新增118家,开店速度较前两年有所放缓。

今年Q1至Q3,良品铺子的加盟业务收入情况并不好看,销售额分别为7.58亿元、6.25亿元、6.7亿元,同比分别下滑2.87%、7.15%、7.06%;直营零售业务收入继续保持增长,销售额分别为5.81亿元、4.36亿元、6亿元,同比分别增长7.09%、12.75%、35.33%。

另外,公司各个季度的电子商务业务的销售额分别为12.06亿元、6.15亿元、8.52亿元,同比分别下滑32.42%、40.92%、19.42%。

加盟业务以及电子商务收入的减少,是公司前三季度营收出现下滑的根源。

7月28日,良品铺子全国首家“零食王国”店在武汉经开区开业,面积超过1200平方米,售卖超过3000多款产品,开业三天销售76万元,这是良品铺子对线下门店的又一次探索。公司表示,该店为后续门店升级服务、树立品牌归属感提供创新实践样例。

另外,为了拓展零食量贩连锁业务,公司孵化出了“零食顽家”这个新品牌,公司在三季度业绩交流会表示,目前“零食顽家”重点聚焦湖北市场,规划今年新开店500家。

未来,“零食王国”以及“零食顽家”将会有什么样的表现?还有待时间验证。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)