一份亮眼的成绩单,让拼多多市值一度超越阿里巴巴,目前两者市值相差仅19亿美元,或许拼多多追上甚至赶超阿里巴巴也只是时间问题。

分析来看,拼多多三大主业均获得肉眼可见的增长,多多买菜一骑绝尘,Temu发展迅猛,后者有望成为公司又一营收支柱。不过,起步较晚的Temu,目前仍处于探索阶段,同时也存在不足的地方。

市值一度超越阿里

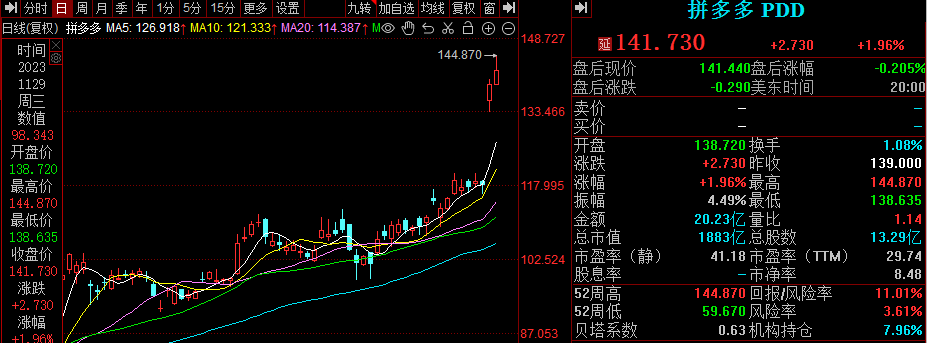

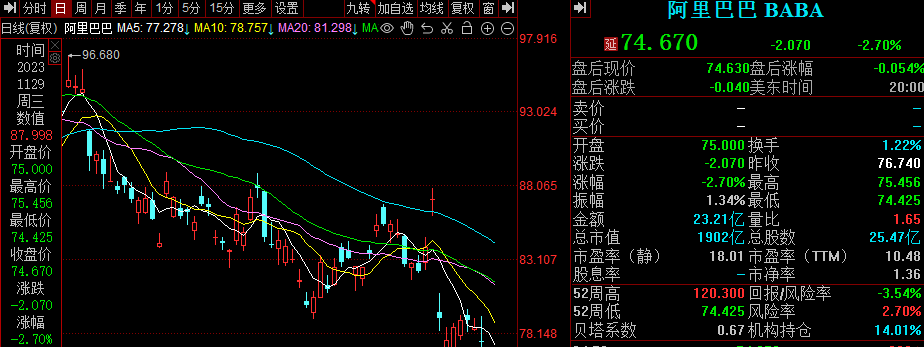

交出最新的成绩单之后,拼多多美股的表现可谓是十分亮眼,继11月28日猛涨逾18%之后,29日继续猛涨,盘中涨幅超过4%,市值一度高达1920亿美元,超过阿里巴巴的1915亿美元。

截至29日收盘,拼多多股价为141.73美元/股,涨幅1.96%,接近2%,总市值1883亿美元,TTM市盈率29.74。而阿里巴巴股价为74.67美元/股,收跌2.7%,总市值1902亿美元,TTM市盈率10.48。

目前,拼多多与阿里巴巴的市值仅相差19亿美元,前者TTM市盈率约是后者的三倍,表明资本市场对拼多多的高度肯定。

拼多多股价猛涨,主要与第三季报业绩爆表有关。

据短平快解读了解,第三季度,拼多多实现营业收入为688.4亿元(约合94.354亿美元),同比大幅增长94%。

经营利润为166.56亿元,同比增长60%,归母净利润155.37亿元,同比增长47%。

此前,市场预测拼多多第三季度的营收为537.7亿元、经调整净利润为129.74亿元,而公司的成绩单明显超越预期。

前三季度,拼多多实现营业收入、归母净利润分别为1587.58亿元、367.46亿元,同比分别增长74.96%、66.39%,营收增速超过2021年、2022年,而净利润增速则有所放缓。

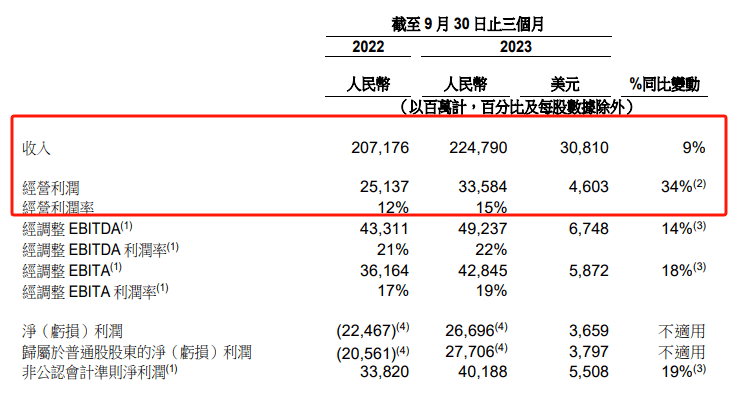

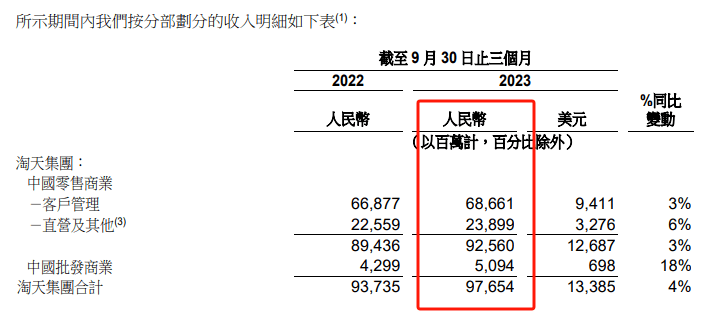

对比来看,阿里巴巴2024财年Q2(对应2023年Q3)实现营业收入2247.9亿元,同比增长仅9%,其中淘天集团实现营业收入、同比增幅分别为976.54亿元、4%,这还是阿里巴巴在年内进行组织结构重整后,淘天集团坚定执行价格力策略的结果。

同期,京东集团实现营业收入2476.98亿元,同比增长仅1.71%,其中京东零售同比仅增长0.06%至2120.59亿元,即增长基本停滞,这份成绩单是公司在3月份推出百亿补贴后,强调低价策略后的结果。

在老牌电商巨头面临收入瓶颈的节点,拼多多仍实现逆势上扬,这份成绩单获得资本肯定也在情理之中。

29日,阿里员工在公司内网发帖称,拼多多市值直接来到1855亿美金,相比我们的1943亿,差距仅80亿,着实吓一跳。那个看不起眼的砍一刀,快成老大哥了。

马云以“合伙人马云”的身份在内网回复员工表示,AI电商时代刚刚开始,对谁都是机会,也是挑战。要祝贺pdd过去几年的决策,执行和努力。谁都牛x过,但能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重。

以阿里巴巴这种体量,想要改变又谈何简单呢?被拼多多追上甚至于赶超或许也只是时间关系,具体还是交给时间验证吧!

高质量发展促增长

哪些因素让拼多多营收增速实现逆势上扬,一骑绝尘呢?

拆分营收来看,公司来自在线营销服务及其他服务、交易服务的收入分别为396.877亿元、291.527亿元,同比分别增长39%、315%,显然后者是促进公司营收猛增的关键因素。

据了解,交易服务收入主要由多多买菜佣金收入、Temu收入以及部分百亿补贴的佣金收入组成。

拼多多执行董事兼联席CEO赵佳臻表示,这个季度的业绩是在消费环境持续改善与公司高质量发展战略执行的共同的结果。

宏观数据方面,三季度国内经济在消费的带动下增长超出了预期,这也显示了中国经济强大的韧性。另据国家统计局数据,1—9月份,全国网上零售额108198亿元,同比增长11.6%。

自身投入方面,拼多多在消费端继续秉承“天天低价”理念,为消费者带来价优、质优的商品,把“多实惠”做到位;在商家端,公司投入了补贴、直播等平台资源,充分调动商家积极性。

赵佳臻强调,营收是平台为生态参与者创造价值的自然结果。我们也会保持战略定力,把精力放在“高质量发展”战略的执行上,努力提升服务商家和消费者的核心能力。

何为高质量发展?

就是拼多多在深耕老本行——农业领域的基础上,将加大农业科技与配套的投入,提升农产品品质和科技含量;同时,公司也启动了“百亿生态”建设,帮助扶持“商品品质好、同时服务好”的商家和生态合作伙伴,从正向来进一步激励生态的高质量发展。

始终高度重视农业领域,并持续投入,不仅仅让拼多多获得发展,或许也是多多买菜保持快速发展的关键,该业务在2022年稳居行业第一。

截至2022年上半年,多多买菜在社区团购市场的份额达到了45%,美团紧随其后,占比为38%。

Temu表现如何

市场分析认为,来自Temu的佣金贡献占比突出,是拼多多业绩表现远超预期的关键,不过,不管是在财报,还是财报电话会议上,拼多多并没有对此进行更多说明。

拼多多财务副总裁刘珺表示,公司的全球业务仍处于非常早期的阶段,许多措施、战略的落地仍在爬坡,我们的团队也在不断增进对全球不同市场消费者需求的了解。

据短平快解读了解,2022年9月,拼多多推出跨境电商平台TEMU。在5月份,公司进入了13个国家。

刘珺表示,来自全球四十个国家的、不同文化背景的消费者已经在通过我们的服务直接从优质工厂购买产品。

从13个国家到40多个多国家,显然公司的全球化进程还是较为迅猛的。当然具体的发展情况,仍有待公司向外界披露。

谈及跨境电商,阿里巴巴早在2010就在海外上线速卖通了,在时间上比拼多多领先了一大截。

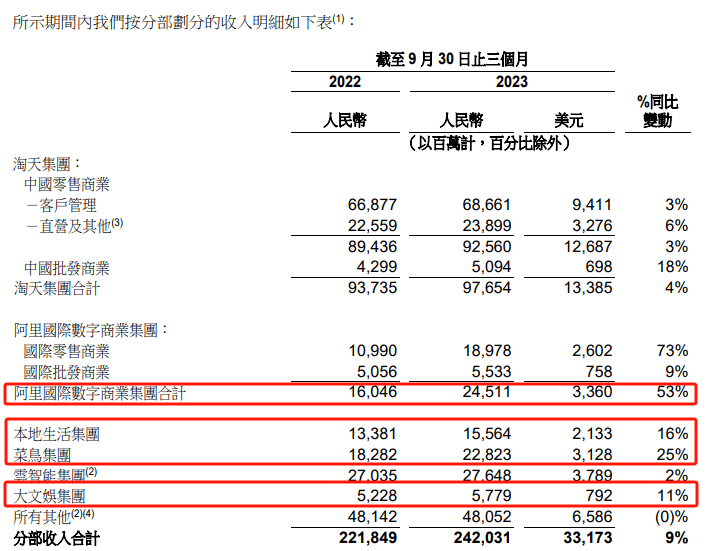

从财报数据来看,蒋凡领导下的阿里国际是阿里巴巴表现最为出色的业务,2024财年Q2实现营业收入245.11亿元,同比增长53%,其中国际零售、批发零售的同比增幅分别为73%、9%,该季度亏损3.84亿元,亏损有所收窄。

既然拼多多进军跨境电商,这意味着一开始的“砸钱”是必不可少的,这意味着公司全球化业务必将经历亏损,毕竟阿里国际至今还在亏损中。

实际上,拼多多本季度的利润率有所下滑,三季度的净利润率约为22.57%,同比、环比均有所下滑,上年同期约为29.82%、第二季度约为25.07%。

从成本及费用来看,拼多多第三季度的营业成本猛增262%至268.3亿元,整体开支同比增长44%至253.54亿元,而销售与营销开支同比增长55%至217.49元、研发开支同比增长5.53%至28.47亿元。

不过,公司的行政开支同比分别下滑16.36%至7.58亿元。

进攻跨境电商,成本及费用的大幅增长是可以预料的,但公司管理费用居然有所下滑,公司在费用管理这块还是值得肯定的。

刘珺表示,拼多多当前还处在发展阶段,短期的盈利并不是公司的首要任务。另外,公司面对的是节奏快、变化大的市场环境,可以说投资机会每天都在变化。因此,有时公司的业务执行可能会与发布的财报不匹配,未来公司的利润率也不会一直稳定,而是可能会有季度性波动。

作为跨境领域的“新手”,拼多多与阿里国际是存在较大差距的,例如尚未在海外建仓,履约时效性相对不足,有消息称其在6月启动海外建仓,包括美国东部和西部,何时建好并投入使用就坐等官宣。

因为涉及多个国家,其中涉及各种政治因素、风土人情、消费习惯等,如何解决该问题,做到因地制宜是值得思考的。

与阿里国际正面交锋,拼多多的跨境电商又将交出什么样的成绩单,不妨让子弹飞一会吧。读者们对此又是什么看法呢?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)