时隔两个多月,东软集团的收购终于迈出关键一步,拟斥资近4亿元收购思芮科技57%股权,标的公司评估值增值率翻番,高达126%。

2022年9月,港股上市公司人瑞人才旗下公司耗资4.08亿元成为思芮科技第一大股东,两年多的时间过去,相应的股权价值已经下降至3.21亿元,若不计分红影响则亏损约0.87亿元,是一笔不划算的买卖。

思芮科技近年来的收入增长有限,而利润波动较大,去年大降38%,且经营现金流大幅净流出,这种背景下,为何东软集团还要斥巨资将其纳入麾下呢?

近4亿收购,溢价近1.3倍

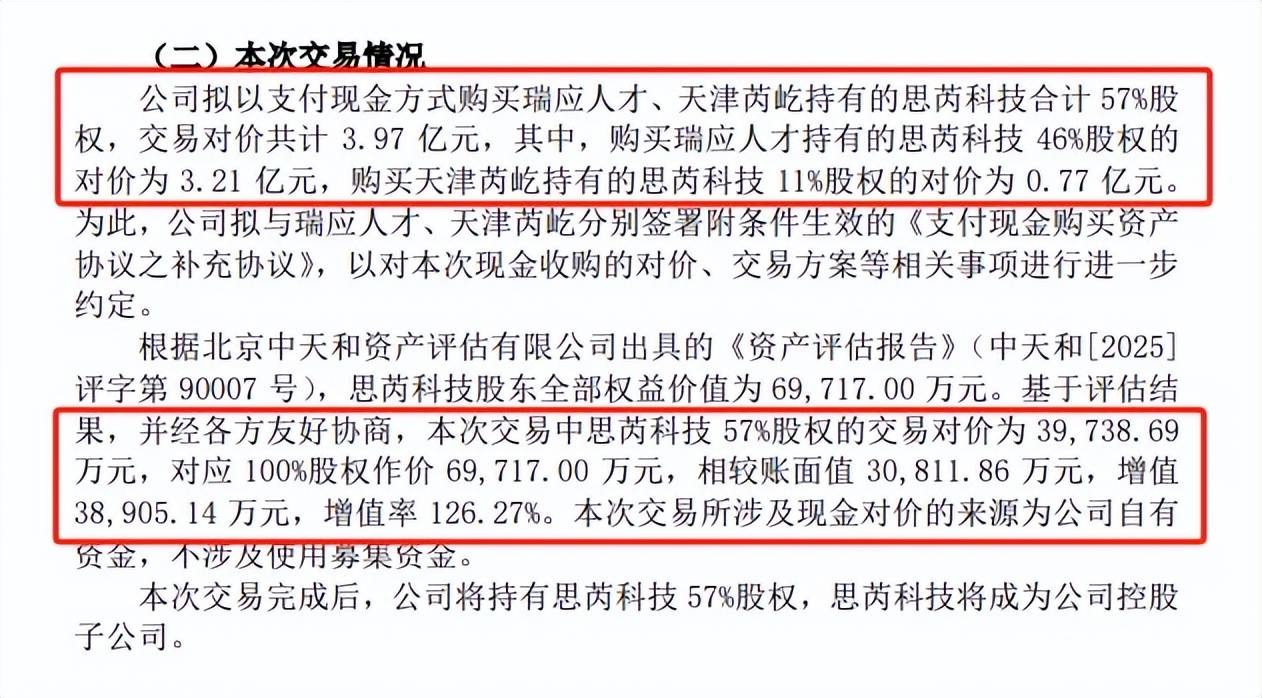

根据公告,东软集团拟以支付现金方式购买上海瑞应人才科技集团有限公司(简称:瑞应人才)、天津芮屹企业管理咨询中心(有限合伙)(简称:天津芮屹)持有的上海思芮信息科技有限公司(简称:思芮科技)合计57%股权,交易对价3.97亿元,资金来源为自有资金。

具体来看,东软集团从瑞应人才收购思芮科技46%股权,交易对价3.21亿元;从天津芮屹收购思芮科技11%股权,交易对价为0.77亿元。

北京中天和资产评估有限公司对思芮科技进行了评估,并采用收益法的评估结果,截至2024年10月31日,标的公司全部权益评估值为6.97亿元,较账面值3.08亿元大增3.89亿元,增值率126.27%。

溢价近1.3倍,思芮科技有何来头?

据短平快解读了解,思芮科技成立于2013年,是一家依托自身领先的软件创新及研发能力、丰富的数字服务项目经验,为客户提供数字技术服务、软件解决方案和数字化运营服务的高科技企业,目前已经在北上广深等13个城市设立了支撑平台。

公司专注于高科技、互联网、先进制造等领域的企业数字化转型与信息技术服务,客户包括字节跳动、京东集团、上汽集团、OPPO、华润数字科技、翼支付等200余家优质企业。

事实上,思芮科技由大连东软思维科技发展有限公司设立,后于2017年转让给了大连东软控股有限公司(东软控股),即东软集团现如今的第一大股东。

2020年10月,思芮科技引进股东天津芮屹,认购新增注册资本350万元,持股比例6.54%;次年8月,再次认购150万元,持股比例上升至9.09%。

2022年9月,东软控股将思芮科技46%股权转让给瑞应人才,1.91%股权转让给天津芮屹,由此东软控股在思芮科技的持股比例降低至43%,变成第二大股东。

根据披露,瑞应人才斥资4.08亿元成为思芮科技第一大股东,彼时标的整体估值是8.87亿元,较如今估值6.97亿元下降约21%,这与近年来软件行业不景气有关。

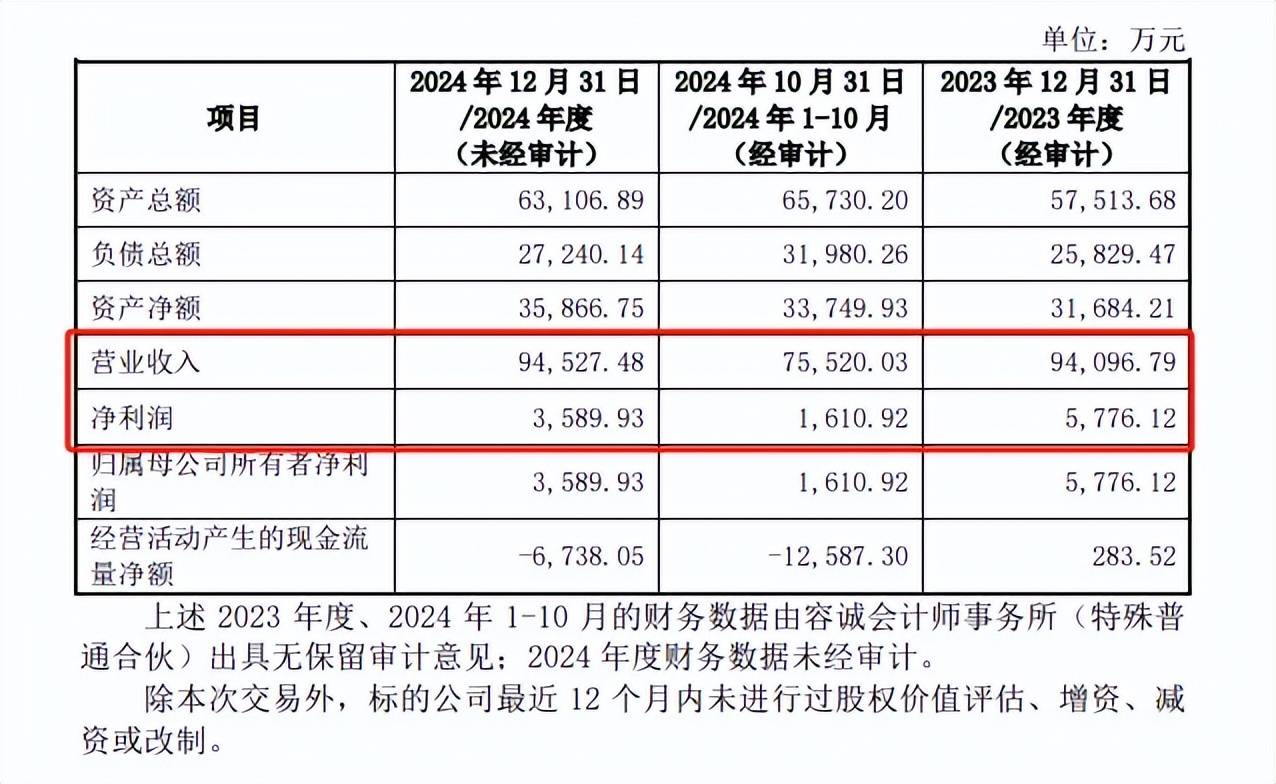

业绩方面,2021年至2023年,思芮科技的收入分别为8.64亿元、9.04亿元、9.42亿元,增长有限;净利润分别为4499.78万元、3977.37万元、5776.12万元,存在波动。

2024年,思芮科技未经审计的收入、净利润分别为9.45亿元、3589.93万元,其中收入与2023年持平,净利则大幅下滑38%,面临着不低的增长压力。

另外,思芮科技去年的经营现金流净流出6738.05万元,而2023年仅为净流入283.52万元,经营质量有待提高。

入主思芮科技两年多,人瑞人才(6919.HK,瑞应人才的母公司)不仅未能够实现盈利,反而亏损了8700万元。当然,若是思芮科技在此期间实施分红,亏损额或许会有所减少。

经营质量有待提高

东软集团本次收购还有另一个重要部分,即发行股份收购东软控股持有的思芮科技43%股权,不过该收购与与现金收购相互独立实施,不会互相影响。

根据上述思芮科技评估值,东软控股持有43%股权对应的金额约为3亿元,此前公司披露发行价格为7.78元/股,若该价格不改变,东软集团需要向东软控股发行股份约3853万股。

截至公告日,东软控股在东软集团的持股数量、比例分别为1.74亿股、14.47%,若上述发行股份购买资产成功实施,东软控股的持股数量会上升至约2.13亿股,无疑会加强其在上市公司的话语权,公司此前称不会改变上市公司无实际控制人状态。

目前并无最新进展。

为何东软集团要斥巨资收购思芮科技呢?

公司表示,公司将通过与标的公司的业务协同实现数字经济服务生态打造,共同推动上市公司数字服务的智能化、数据价值化、服务化和生态化发展。另外,公司预计营收、净利等多项财务指标将进一步增长,综合竞争实力和持续经营能力将进一步增强。

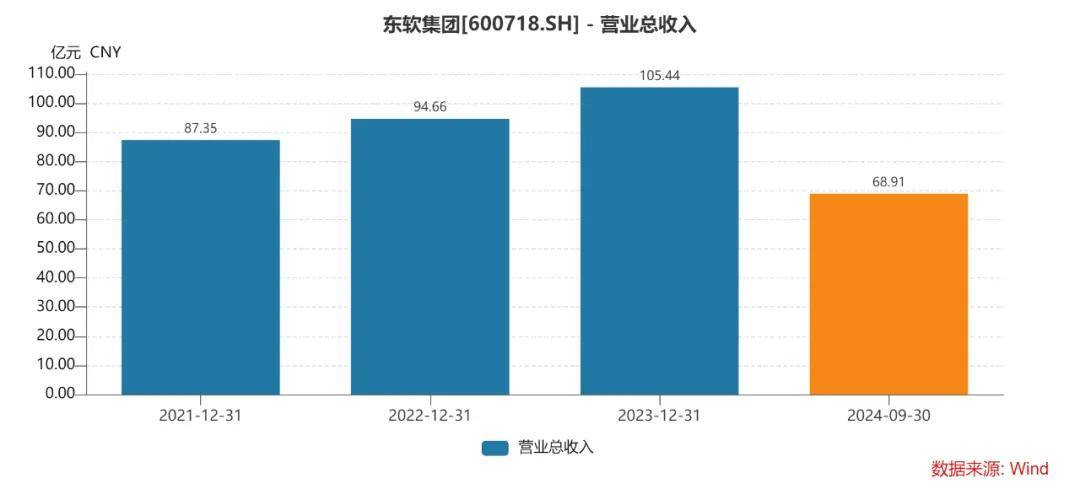

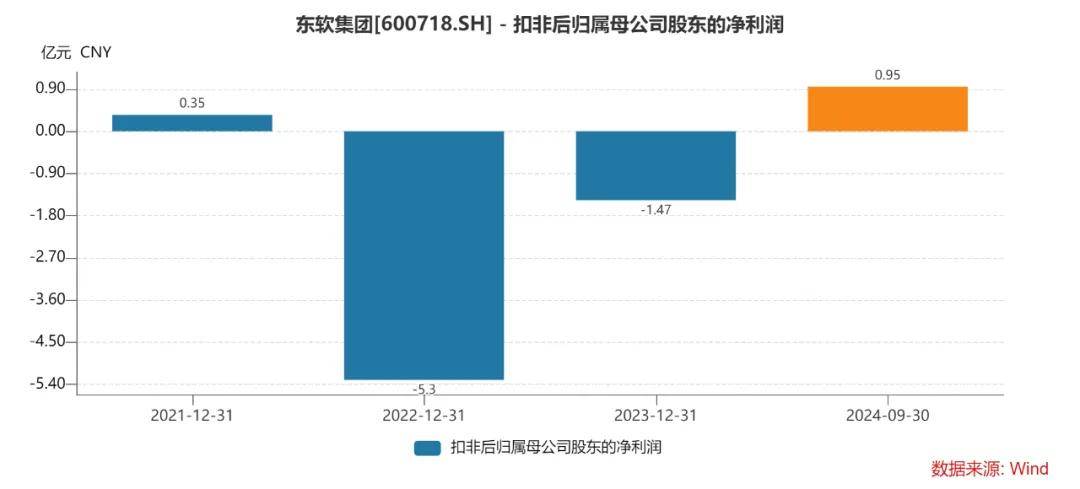

据短平快解读了解,2021年至2023年,东软集团的收入稳增,分别为87.35亿元、94.66亿元、105.44亿元;不过,同期主营业务的盈利情况则不容乐观,扣非净利润分别为3508.37万元、-5.3亿元、-1.47亿元,即已经连续两年亏损。

2024年前三季度,公司实现营业收入68.91亿元,同比增长10%;扣非净利润9542.35万元,同比增长85%,实现扭亏为盈。即使如此,公司的销售净利率仅2.06%,低于思芮科技。

与思芮科技一样,东软集团的经营质量同样有待提高,去年前三季度的经营现金流净流出2.28亿元,净利润现金含量-149%。

事实上,伴随着经营规模的扩大,公司的应收账款增长迅猛,从2021年的10.19亿元上升至2023年的15.44亿元,去年前三季度进一步增加至17.19亿元,占流动资产比例约16%。

相比于应收账款,存货高企更应当引起重点关注,分别为49.3亿元、54.52亿元、49.47亿元,去年前三季度进一步增加至57.78亿元,占流动资产比例过半,达到53%。

存货、应收账款高企不仅影响了现金流,还对利润产生了不利影响,去年前三季度的资产减值损失、信用减值损失分别为5720.87万元、2017.97万元。

相比较于进一步扩大经营规模,提高经营质量才是东软集团的重中之重。

从资金层面来看,东软集团去年三季度末的货币资金、交易性金融资产合计为24.38亿元,而短期借款、应付票据及应付账款分别为3亿元、5.6亿元、14.82亿元,债务压力并不轻。除此之外,公司去年还新增7.5亿元的长期借款。

需要指出的是,东软集团此前在披露发行股份购买思芮科技股权的同时,还拟募集配套资金,用于支付交易的中介机构费用、交易税费等费用、补充上市公司和标的公司流动资金、偿还债务或标的公司项目建设等,公司称最终融资与否不影响购买资产行为。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)