近期,中信银行领巨额罚单引起市场重点关注,提醒公司需要加强内控管理。

回到业绩方面,中信银行前三季度营收出现了下滑,2023年是否会成为公司营收下滑的一年?需要交由时间验证。需要关注的是,中信银行的房地产不良贷款及不良率处在高位,公司未来该如何有效降低风险呢?

逾2亿元的巨额罚单

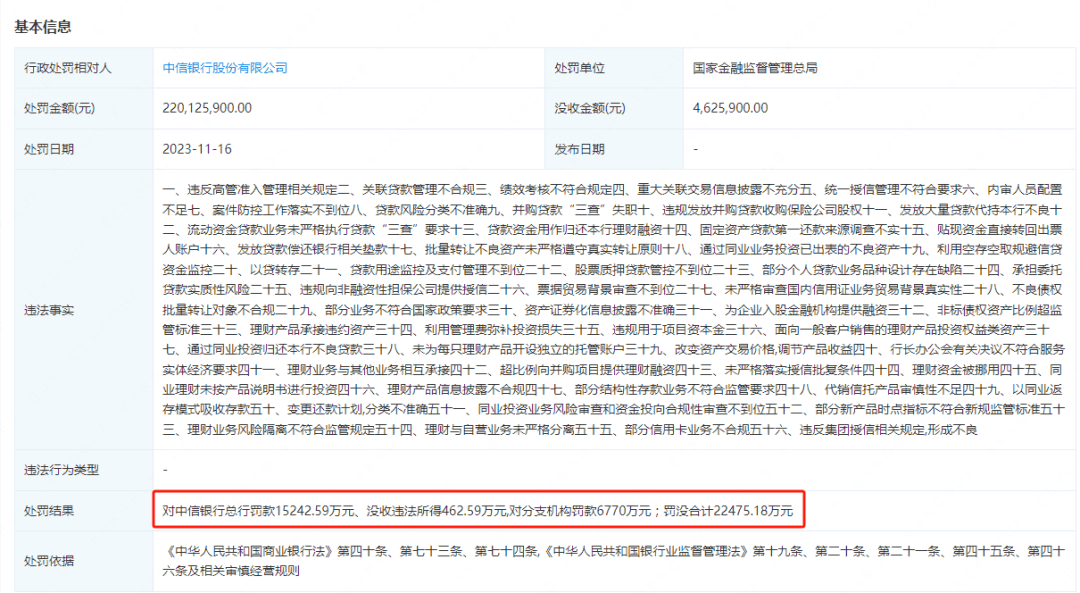

12月1日,国家监管总局披露的金罚决字〔2023〕15号显示,中信银行因存在56项违法违规事实,被处以罚款合计2.248亿元,其中对中信银行总行罚款15224.59万元、没收违法收入462.59万元,对分支机构罚款6770万元。

具体来看,中信银行主要的违法违规事实包括违反高管准入管理相关规定、关联贷款管理不合规、绩效考核不符合规定、重大关联交易信息披露不充分、统一授信管理不符合要求、内审人员配置不足、案件防控工作落实不到位、贷款风险分类不准确、并购贷款“三查”失职等等。

另外,中信银行多位时任高管也遭到国家金融监管总局的行政处罚,包括时任中信银行重庆分行副行长兼风险总监宋柯、时任中信银行厦门分行行长周华、时任中信银行呼和浩特分行行长曹黛英、时任中信银行厦门分行副行长陈鹰。

其中宋柯对违规发放并购贷款收购保险公司股权负有责任,被警告并罚款6万元;周华对违反集团授信相关规定、形成不良负有责任,被警告并罚款7万元;曹黛英对发放大量贷款代持本行不良负有责任,被警告并罚款7万元;另外,陈鹰被终身禁止从事银行工作。

中信银行对此回应称:“国家金融监督管理总局公布2019年对该行开展综合检查进行行政处罚的决定,与前期司法机关对时任行长孙德顺严重违纪违法案件的依法判决,都充分体现了中央金融工作会议提出的‘全面加强金融监管、防范化解金融风险’的要求,中信银行诚恳接受、坚决服从、坚定执行。”

11月10日,中信银行原行长孙德顺受贿一案,以受贿罪判处被告人孙德顺死刑,缓期二年执行,剥夺政治权利终身,并处没收个人全部财产,在其死刑缓期执行二年期满依法减为无期徒刑后,终身监禁,不得减刑、假释;对孙德顺受贿犯罪所得及其孳息依法予以追缴,上缴国库。

经审理查明:2003年至2019年,被告人孙德顺先后利用担任工商银行北京市分行副行长,交通银行北京市分行行长,中信银行副行长、行长等职务上的便利,为有关企业在获取贷款等事项上提供帮助,非法收受财物折合人民币9.795亿余元。

实际上,除去本次巨额罚单外,中信银行多家分行在年内收到大额罚单。

企查查显示,7月,中信银行青岛分行因存在大额客户贷款管控不审慎,被处以90万元罚款;同月,该行还因小微企业贷款约定并收取提前还款违约金,被处以20万元罚款。

7月,中信银行济宁分行因违规租赁营业场所,贷后管理不到位等,被处以200万元罚款。

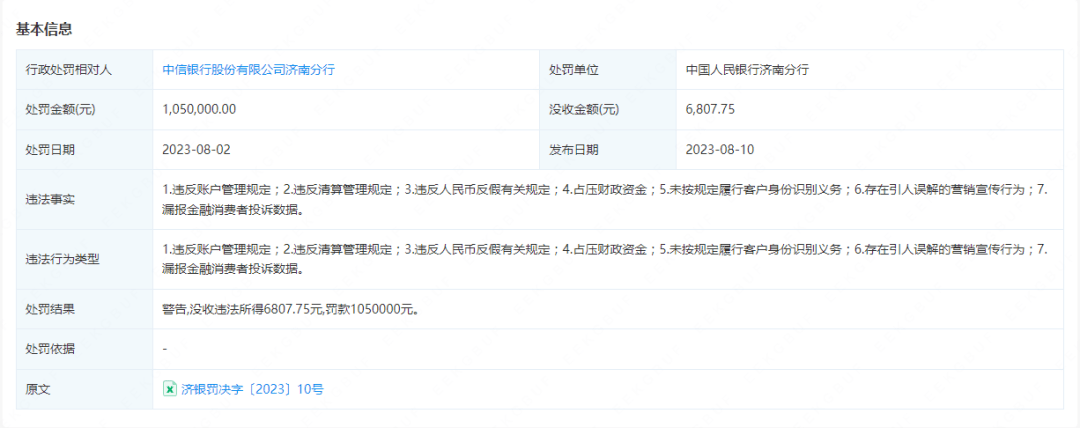

8月,中信银行济南分行因违反账户管理规定;违反清算管理规定;违反人民币反假有关规定;占压财政资金;未按规定履行客户身份识别义务;存在引人误解的营销宣传行为;漏报金融消费者投诉数据等,被警告,没收违法所得6807.75元,并被罚款105万元。

显然,中信银行还需要进一步加强内控管理,做到更加合规。

前三季度营收下滑

中信银行成立于1987年,是中国改革开放后最早成立的新兴商业银行之一,于2007年4月,公司实现上交所和港交所A+H股同步上市。截至2023年6月末,公司在国内153个大中城市设有1,432家营业网点。

据短平快解读了解,2018年至2022年(报告期内),中信银行的营收规模稳步增长,分别为1648.54亿元、1875.84亿元、1947.31亿元、2045.57亿元、2113.92亿元,年复合增长率约6%,近三年增速平平,分别为3.81%、5.05%、3.34%,并无亮眼。

进入2023年,中心银行的营收掉头直下,前三季度实现营业收入1562.28亿元,同比下降2.62%。第三季度,公司营业收入为500.54亿元,同比、环比分别下降3.8%、8.68%。

利息净收入方面,公司第三季度的利息净收入为360.33亿元,环比下滑1.5%,主要是净息差下滑所致,为1.82%,环比下滑0.03个百分点,较年初下滑0.15个百分点。

中信银行在业绩发布会表示,息差下滑主要是受利率下行影响,资产收益率持续承压,存款成本相对刚性所致。另外,今年四季度影响净息差的不利因素仍然较多,主要是按揭利率调整,以及LPR降息带动贷款利率下降,存款方面利率虽有所下降,但降幅难以对冲贷款端的影响。

非息收入方面,公司第三季度的手续费及佣金净收入为79.28亿元,环比下滑24.62%;投资收益为50.89亿元,环比下滑26.36%。

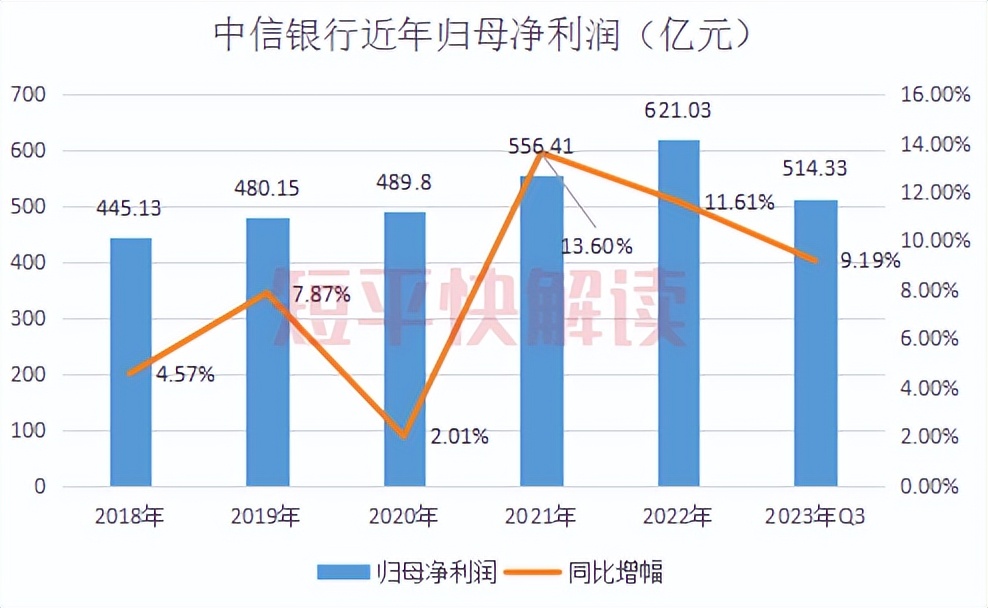

报告期内,中信银行的归母净利润分别为445.13亿元、480.15亿元、489.8亿元、566.41亿元、621.03亿元,年复合增长率约9%,近两年均实现“十位数”增幅,赚钱能力有所加强。

今年前三季度,公司归母净利润为514.33亿元,同比增长9.19%。第三季度,公司实现归母净利润为153.66亿元,同比增长5.4%,增速由“十位数”降至个位数,环比下滑9.2%,已经连续两个月环比下滑。

第三季度,中信银行的信用减值损失为178.63亿元,远超同期的净利润,侵蚀了企业利润。

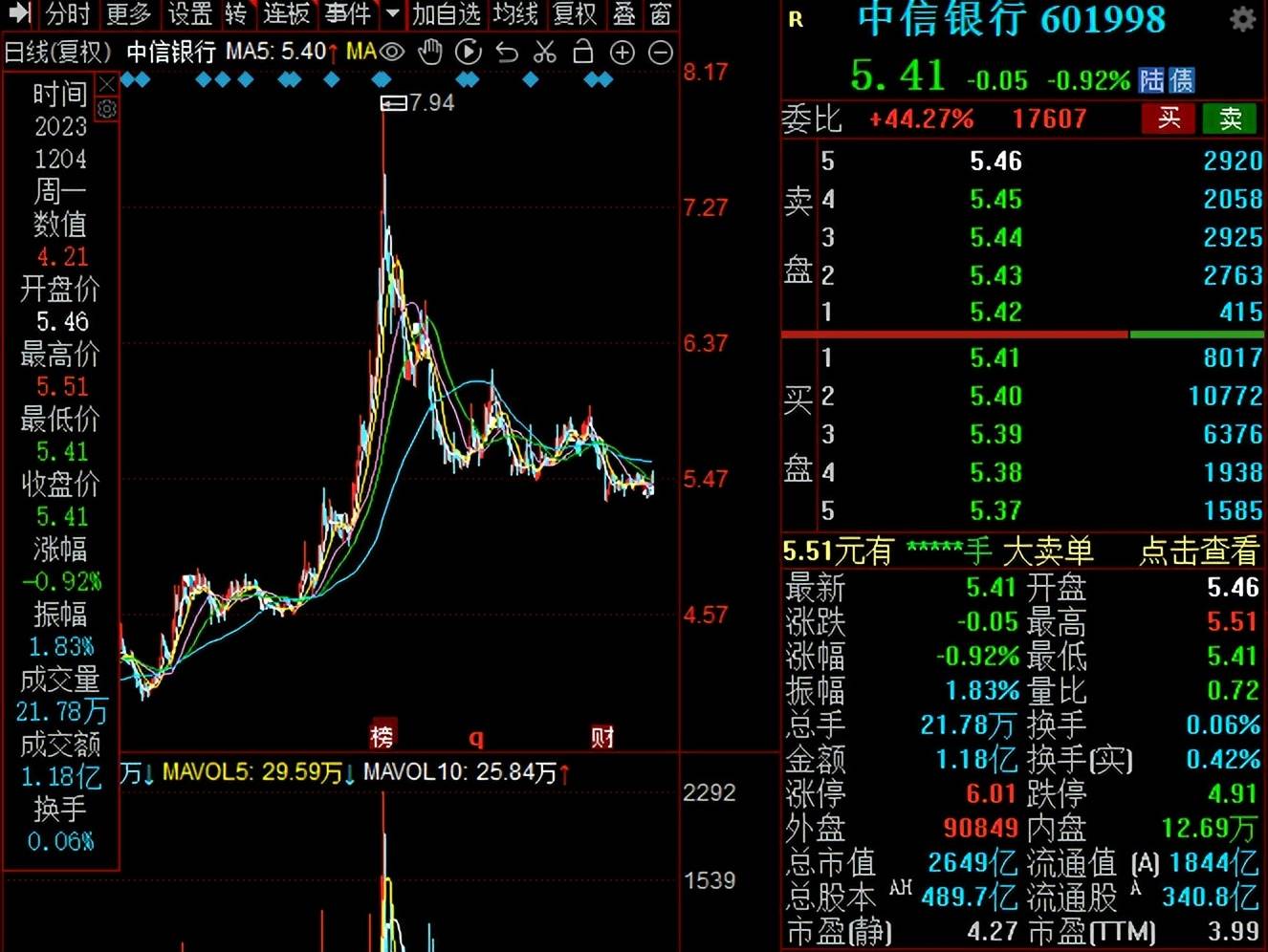

二级市场上,中心银行股价在5月初达到7.94元/股(前复权,下同)的高点后,开始了较长时间的下滑,截至12月4日收盘,公司股价为5.4元/股,较高点跌幅逾31%,总市值为2649亿元,TTM市盈率为3.99。

地产不良贷款最高

报告期内,中信银行的贷款总额不断增长,从初期3.61万亿元上升至末期5.15万亿元,累计涨幅近43%,前三季度同比增长7.2%至5.47万亿元。

同期,公司的不良贷款呈现先增后减趋势,分别为640.28亿元、661.17亿元、734.52亿元、674.59亿元、652.13亿元,对应的不良贷款率持续下滑,分别为1.77%、1.65%、1.64%、1.39%、1.27%。

据短平快解读了解,前三季度,中信银行的不良贷款为668.01亿元,较年初增加15.88亿元,不良贷款率为1.22%,较年初下滑0.05个百分点,较6月末上升0.01个百分点。

公司表示,不良率环比半年度上升原因主要是受纾困政策退出影响,个贷延期还本付息贷款降级不良导致,我行已充分预估相关情况,加大化解处置力度,将努力在四季度实现改善。

根据中报,中信银行的对公贷款、零售贷款分别为2.74万亿元、2.21万亿元,占比分别为50.94%、41.01%,不良贷款分别为410.62亿元、237.88亿元,对应的不良率分别为1.5%、1.08%。

显然,公司的不良贷款主要发生在对公业务。

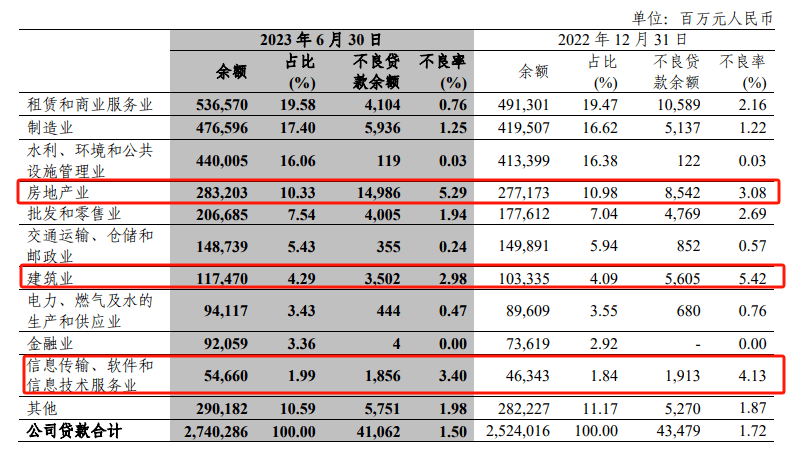

分行业来看,中信银行不良贷款主要集中在房地产业、制造业、租赁和商业服务业三个行业,不良贷款余额占比合计达到60.95%,具体的金额分别为149.86亿元、59.36亿元、41.04亿元,不良率分别为5.29%、1.25%、0.76%。

其中房地产业的不良贷款较年初增加64.44亿元,不良率较年初上升2.21个百分点。公司表示,主要是受房地产市场不景气影响,个别客户出现风险,降级不良所致。

另外,公司不良率较高的行业包括信息传输、软件和信息技术服务业、建筑业,分别为3.4%、2.98%,对应的不良贷款分别为18.56亿元、35.02亿元。

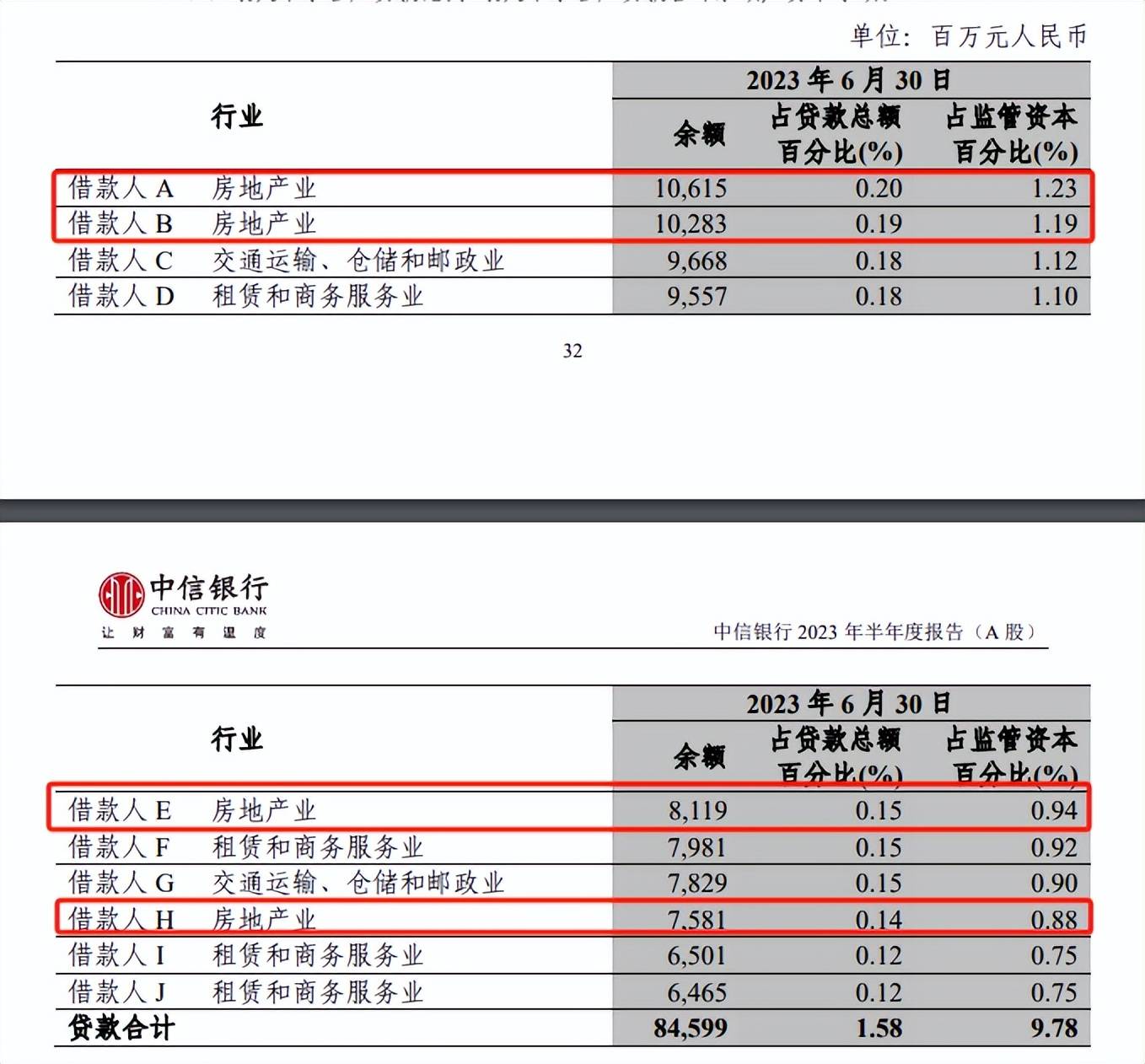

需要注意的是,中信银行前十大客户中,有四家客户是房地产业,贷款金额分别为106.15亿元、102.83亿元、81.19亿元、75.81亿元,合计近366亿元。

目前,房地产行业仍没有真正回暖,复苏时间待定,房地产行业暴雷的可能性还是比较高的。

另外,截至6月末,中信银行个人住房按揭贷款余额9,523.25亿元,较上年末增加82.37亿元。不过,受经济增长放缓、房地产销售低迷等因素叠加影响,公司贷款质量则有所下滑,不良率为0.51%,较年末上升0.09个百分点,关注率为0.36%,较年末上升0.08个百分点,逾期率为0.74%,较上年末上升0.12个百分点。

中信银行表示,鉴于本行个人住房贷款加权平均抵押率长期维持在36%左右水平,抵押物充足且稳中向好,个人住房贷款业务整体风险可控。

在房地产行业欣欣向荣时,有利于促进众多银行快速发展,而在行业遇“冷”时,则会成为“软肋”,如何将房地产风险降低,是任何银行都需要认真考虑的问题。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)