千亿“眼茅”爱尔眼科,再抛出一揽子收购计划,这已是公司年内第三次并购了。

拉长时间线来看,爱尔眼科的发展史也是一部并购史,而在2014年参与设立并购产业基金后,公司的收购更加一发不可收拾,这也让公司的业绩实现迅猛发展。

不过,并购背后,公司的商誉高企,三季度末已经逾59亿元,当并购标的的经营业绩未能达标时,则会产生商誉减值,影响企业利润。

年内斥资逾16亿元

11月30日,爱尔眼科再次披露收购计划。

根据公告,爱尔眼科拟收购南京安星持有的唐山爱尔、衡东爱尔、咸阳爱尔、台山爱尔新希望各自72%、51%、51%、65.1%的股权,交易对价分别为7200万元、1694.22万元、3060.51万元、3256.31万元。

另外,爱尔眼科还拟收购亮视晨星持有的遂宁爱尔、恩施爱尔、北流爱尔各自69.941%、74%、71.8%的股权,交易对价分别为3636.93万元、8880万元、2154万元。

本次收购,爱尔眼科付出的总代价为2.988亿元。

爱尔眼科表示,公司本次收购有利于尽快完善区域市场布局,形成规模效应,进一步深化在全国各地的“分级连锁”体系,巩固和提升公司的领先地位。

从业绩看,7家企业1-9月的营收总额为1.788亿元,而净利润总额仅为1047.5万元,总体净利率仅为5.86%,与爱尔眼科2022年16.69%的净利率相差甚远。其中遂宁爱尔、北流爱尔处于亏损当中,分别亏损40.43万、12.42万元。

需要指出的是,爱尔眼科收购的上述企业的所有者权益与交易对价差距甚大,全都属于溢价收购,例如恩施爱尔所有者权益仅为192万元,而74%的股权对应的交易对价高达8880万元,这意味着收购完成后,爱尔眼科将新增更多的商誉。

据短平快解读了解,本次收购是爱尔眼科年内的第三次大手笔收购。

1月3日,爱尔眼科披露收购绍兴爱尔、舟山爱尔等14家医院部分股权,意在取得这14家医院的控股权,总交易对价约4.71亿元。

9月20日,爱尔眼科拟收购海南爱尔、枣庄爱尔等19家医疗机构部分股权,同样意在控股权,交易总对价为8.6亿元,而且同样为溢价收购。(详情参考:“眼茅”大动作,拟控股19家医疗机构)

粗略统计,爱尔眼科年内3次收购,付出的总代价已经超过16亿元,当然,这些收购最终又会产生多少商誉,不妨等待2023年报披露,但预估值一定不低。

并购下,商誉狂飙

成立于2004年的爱尔眼科,在2009年成功登陆创业板,期间,公司的业绩保持快速增长,没有出现下滑的迹象,营业收入从2008年的4.39亿元飙升至2022年的161.1亿元,年复合增长率约29%,同期的归母净利润从0.61亿元飙升至25.24亿元,年复合增长率约30%。

可谓是辉煌至极!

不过,爱尔眼科2022年的业绩增速放缓十分明显,均降落至“个位数”,其中营收增速仅7.39%,而归母净利润增速仅8.65%。

爱尔眼科主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,这也意味着很多医疗服务是需要到患者到医院才能实施,而2022年的新冠疫情封控对公司业务产生了不良影响。

公司对此表示,由于外部不可抗力因素影响,多地医院多次限流或停诊,影响患者就医。

进入2023年,爱尔眼科业绩恢复元气。前三季度,公司实现营业收入、归母净利润分别为160.47亿元、31.81亿元,同比分别增长22.95%、34.97%。

对于爱尔眼科而言,医院以及门诊数量决定了公司的经营规模,截至6月末,公司在境内医院229家,门诊部168家。另外,公司还在海外布局了124家眼科中心及诊所,逐渐形成覆盖全球的医疗服务网络。

值得指出的是,爱尔眼科业绩狂飙背后,与公司常年进行并购有着密不可分的关系。

据短平快解读了解,在2014年之前,爱尔眼科是通过自己筹资来进行收购扩张,彼时公司的规模扩张速度仍较为有限。而在2014年开始,公司则采用了并购基金的模式进行扩张,例如公司在2014年以1亿元参与设立北京华泰瑞联并购基金中心(有限合伙)(现已注销),占出资额的10%;2015年又以2亿元参与设立江苏华泰瑞联并购基金中心(有限合伙),即华泰瑞联二期产业并购基金。

公司表示,通过并购基金的专业优势与风险控制能力,可以有效过滤标的项目前期的各种潜在风险,推动公司积极稳健地并购整合及外延式扩张,实现持续、健康、快速成长。

并购基金的操作模式是,成立一个专门用于收购各地医院的专项基金,该基金的日常并购由爱尔眼科部分认购,而只有该基金所收购的医院达到了盈亏平衡点,爱尔眼科再出资从并购基金买下即将盈利的资产。

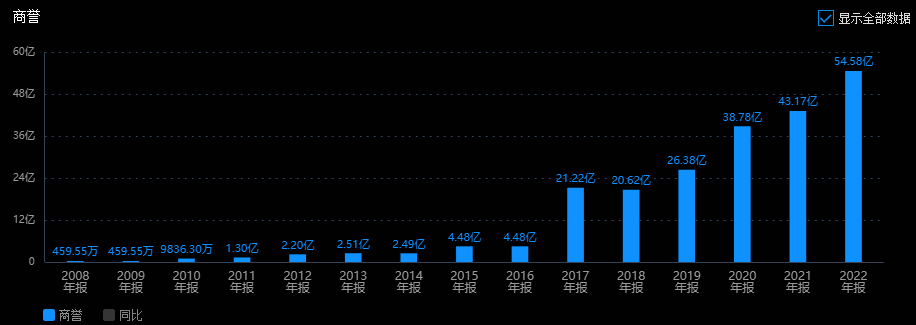

通过收购实现盈利的企业,爱尔眼科可以实现快速扩张,同时可以尽可能减少损失,但不可忽视的是,伴随着溢价收购,公司的商誉也是水涨船高,从2008年的459.55万元飙升至2022年的54.58亿元,年复合增长率约66%,远超同期营收、净利。

2014年及之前,爱尔眼科的商誉涨幅还控制在一定范围,其中2014年为2.49亿元,而并购基金带来的收购扩张让公司商誉上涨明显,2017年就已经飙升至21.22亿元,较2014年涨幅约7.52倍。

2017年至2022年,公司的商誉增速有所放缓,但期末较期初的涨幅也高达1.57倍,截至9月末,公司的商誉为59.01亿元,占公司资产的比例约20%,即公司资产的五分之一是商誉。

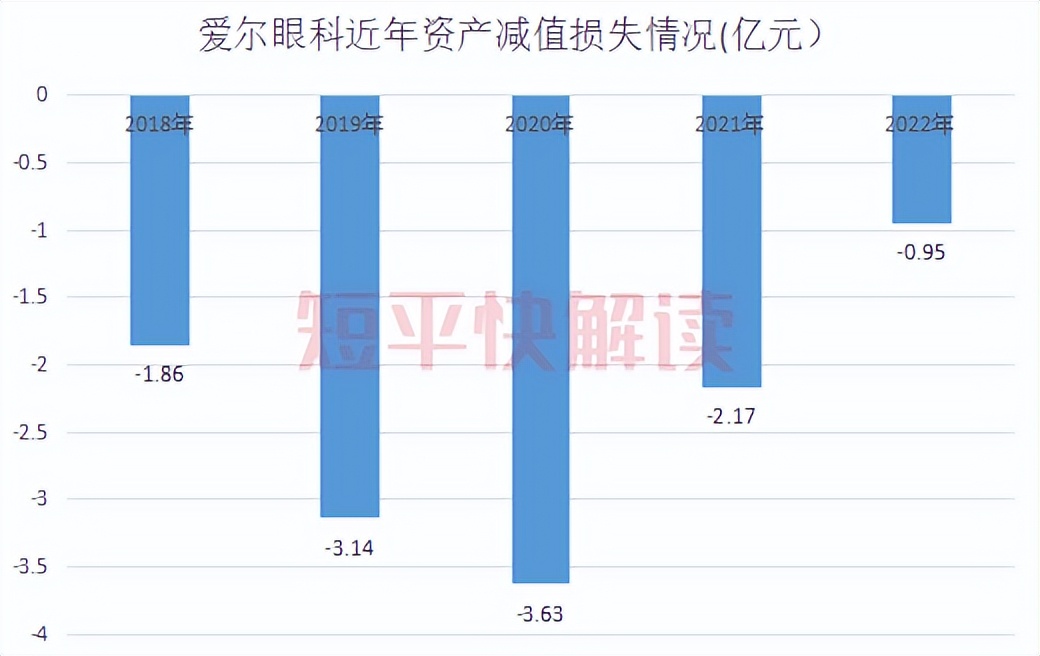

商誉风险是任何一个投资者都应该高度关注的,当爱尔眼科并购的标的资产经营状况未达预期,则存在商誉减值风险,造成资产减值,影响企业利润。

2018年至2022年,爱尔眼科的资产减值损失分别为1.86亿元、3.14亿元、3.63亿元、2.17亿元、0.95亿元,合计约11.75亿元,主要是商誉减值损失带来的减值。

在股东大会上,针对投资者担忧并购带来的商誉问题时,“不能把商誉妖魔化。”董秘吴士君表示,不能把商誉妖魔化,项目并购时估值高于相应的账面净资产就会产生商誉,所以商誉是一种正常的财务现象。商誉不是问题,背后的核心问题是并购之后的整合问题和驾驭问题。如果没有整合能力、品牌能力和支撑体系,并购之后大概率会出问题。

不过,从爱尔眼科近年来的资产减值损失来看,商誉风险不容忽视。

股价跌幅近四成

与公司业绩快速增长形成鲜明对比的是,爱尔眼科在二级市场的表现并不如人意。

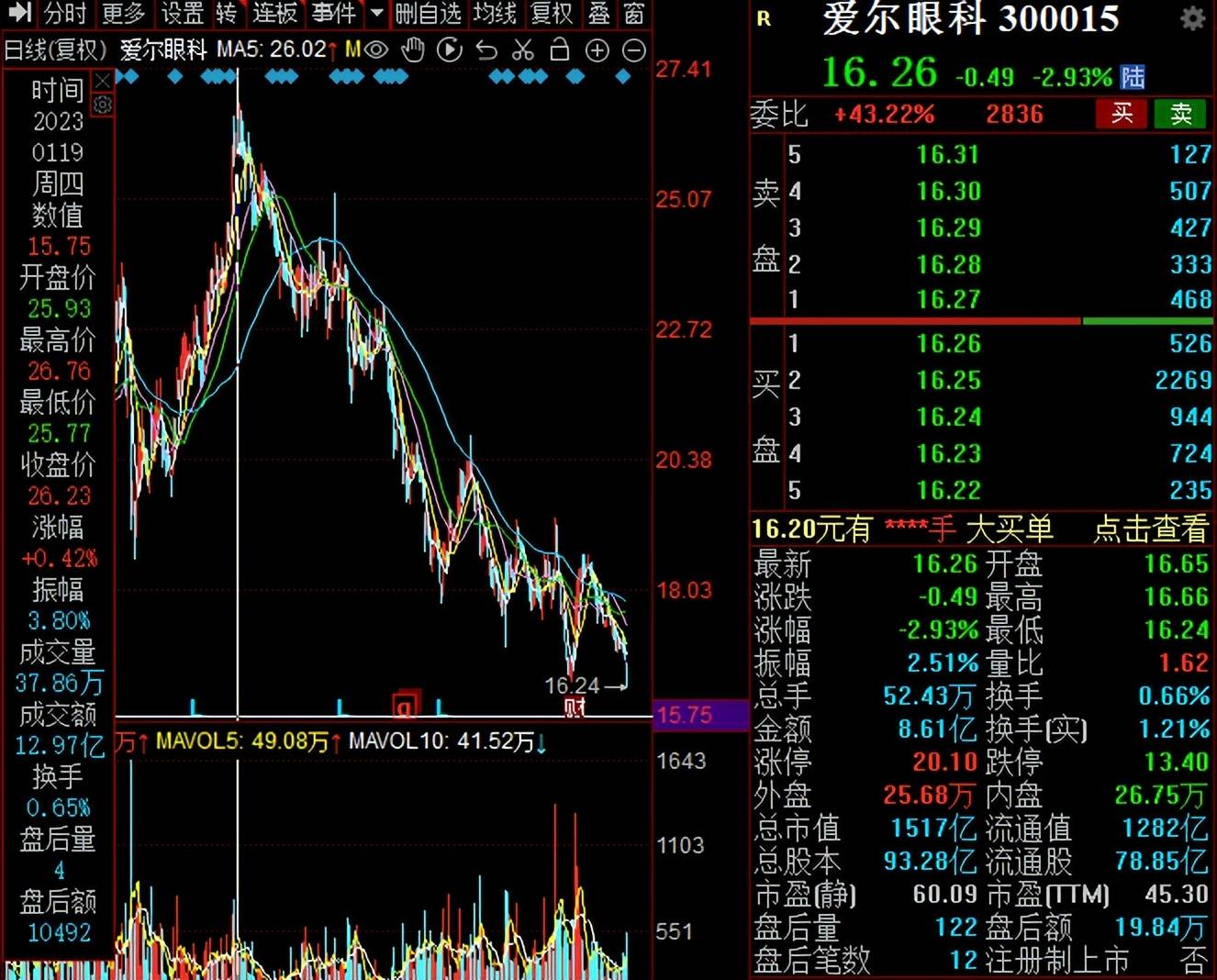

今年1月,公司股价在达到26.76元/股(前复权,下同)之后,进入了时间较长的下跌之中,截至12月5日收盘,股价为16.26元/股,较年初高点跌幅逾39%,接近四成,总市值1517亿元,TTM市盈率45.3。

对于爱尔眼科而言,45倍的市盈率高还是低?这个需要投资者自行判断。

面对股价的低迷,爱尔眼科尝试多种方式来挽救股价,增强投资者信心。

5月28日,爱尔眼科披露的回购方案显示,拟3亿元-5亿元进行回购。10月25日,爱尔眼科公告称,最终回购公司18,564,521股,成交金额3.66亿元(不含交易费)。

同日,爱尔眼科披露再次回购方案,拟2亿元-3亿元进行回购。截至12月1日,公司回购股份为18,564,521股,成交金额2.04亿元(不含交易费)。

需要指出的是,爱尔眼科的回购用于实施股权激励计划或员工持股计划,若公司将回购股份用于注销,可进一步增强投资者信心。

另外,假设公司最终的回购总额为6亿元,该金额尚不及市值的九牛一毛,也与公司年内收购总额相差甚远。

除了回购之外,爱尔眼科控股股东爱尔投资在8月23日,承诺未来6个月内不进行减持,即到2024年2月22日前不减持公司股份。

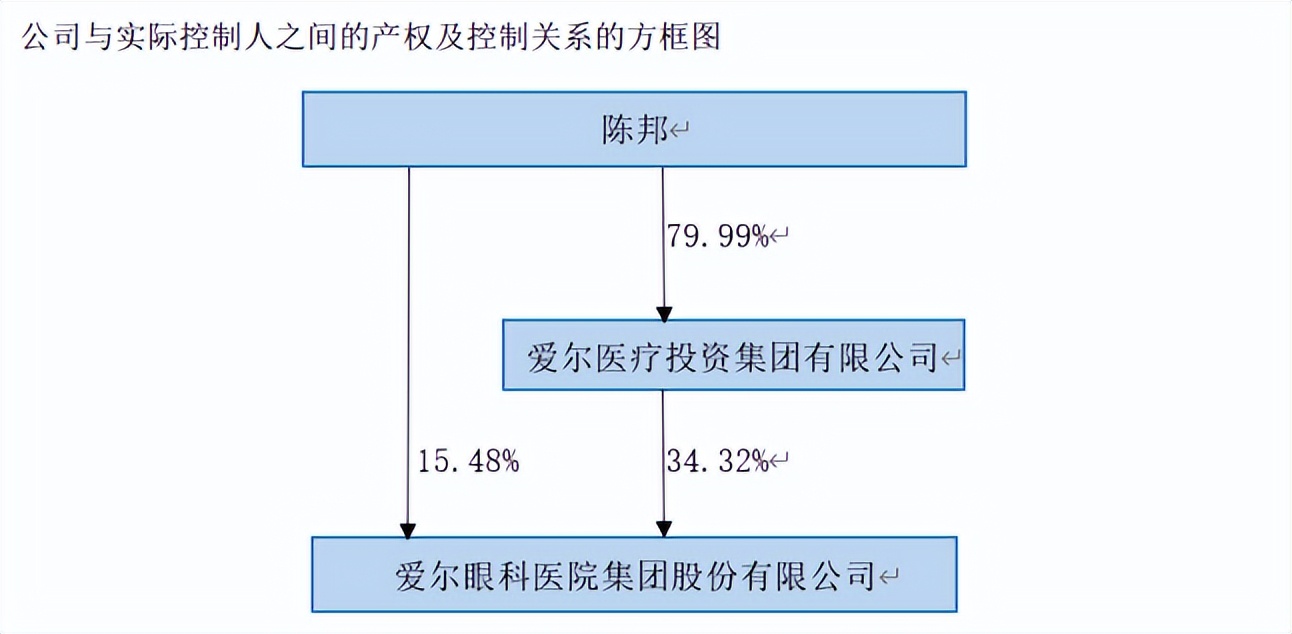

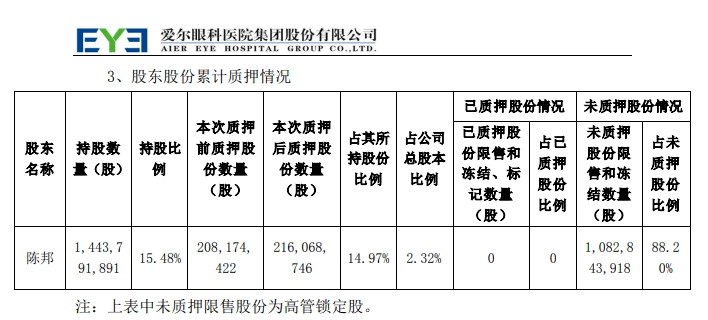

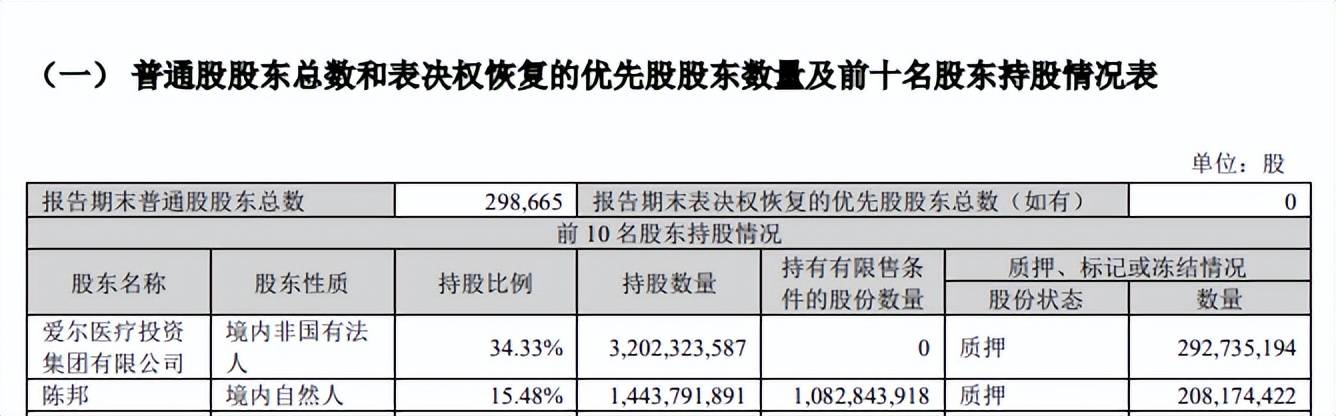

企查查显示,爱尔眼科有两大股东,分别是爱尔眼科实控人、董事长陈邦以及副董事长李力,持股比例分别为79.9931%、20.0069%。其中陈邦还直接持有公司15.48%的股权,在公司持股比例合计高达42.94%。

需要指出的是,陈邦自身也面临着一定资金需求。截至11月14日,陈邦2.16亿股处于质押当中,占其持股比例的14.97%。另外,截至9月末,爱尔投资2.93亿股也处于质押中,占其持股比例的9.14%。

从回报投资者角度来看,爱尔眼科上市以来的累计派现42.37亿元,最近两年的股利支付率分别为27.92%、28.43%,均低于30%,对应的税前分红率分别为0.28%、0.38%。

作为对比,公司上市以来进行了四次定增,累计实际募资净额为76.19亿元,远远超过上述分红总额,在2022年10月,公司募资净额为35.11亿元,实际发行价格为26.49元/股,参与定增的机构处于大额浮亏当中。