近日,美团交出了第三季度的成绩单——营收、净利双增,不过,公司股价却在次日大跌逾12%,而摩根大通也将公司评级由增持降至中性。

核心本地商业方面,虽然继续录得营收增长,但增速较此前两个季度有所放缓,而盈利能力则有所下滑,经营利润率同比、环比均有下降。

新业务方面,营收增速同样放缓,其中美团买菜保持良好态势,并于近日更名为小象超市,而网约车自营业务则有所收缩,另外,新业务仍没能摆脱亏损泥淖。

营收增速放缓,经营利润率下滑

前三季度,美团业绩稳增,实现营业收入2030.49亿元,同比增长27%,归母净利润116.39亿元,实现扭亏为盈。

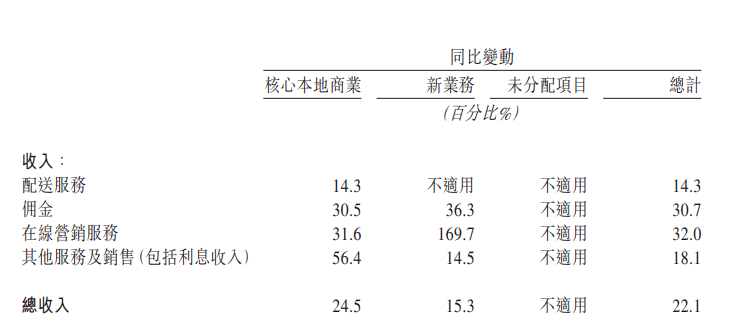

第三季度,美团营业收入为764.67亿元,同比增长22.1%,而此前两个季度增速分别为26.7%、33.4%,第三季度的同比增速是有所放缓的,问题出在哪里?

核心本地商业是美团营业收入的重头戏,该业务除了大众所熟悉的餐饮外卖、美团闪购之外,还包括到店服务、酒店及民宿、点票务及交通票务,收入则是来自向商家及消费者的配送服务、向商家及第三方代理者收入提供技术服务的佣金、以及向商家提供各种形式的在线服务行销。

那么核心本地商业本季度的表现如何呢?

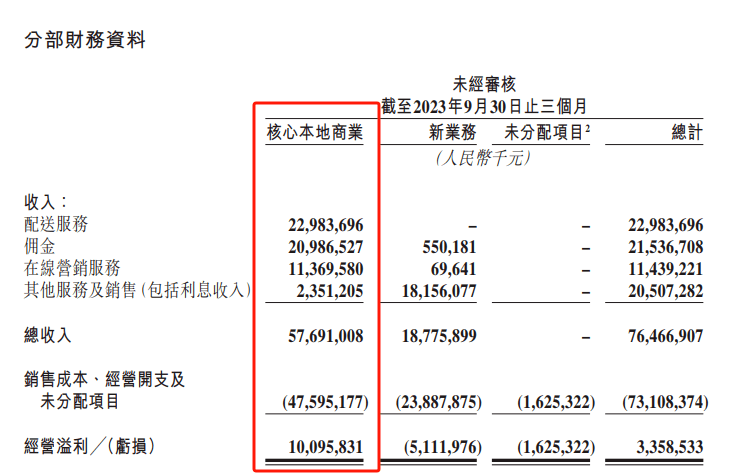

第三季度,美团核心本地商业实现营业收入576.91亿元,同比增长24.5%,对于核心本地商业收入的增长,美团表示,主要是受益于消费复苏,实时配送交易笔数以及到店、酒店及旅游业务交易金额的增长。

其中配送服务、佣金、在线营销服务、其他服务及销售(包括利息收入)的收入分别为229.84亿元、209.87亿元、113.7亿元、23.51亿元,同比分别增长14.3%、30.5%、31.6%、56.4%。

作为核心本地商业收入最重要的构成部分,配送服务的收入增速远远逊色于其他服务,也不及第二季度27.7%的增速。

第三季度,美团的即时配送交易笔数为61.794亿笔,同比增长23%,较上一季度54.004亿笔增长14%。当然,对于用户数据以及商家数据,公司早就已经不再披露了,原因可想而知。

美团提及,公司的餐饮外卖及美团闪购业务客单价有所降低。

餐饮外卖方面,为了提高交易频次,公司迭代了会员计划并提供了不同规格的会员券包,同时,公司不断加强消费者对不同场景的认知,例如公司推出了奶茶营销活动、还通过营销及补贴策略让夏季夜宵订单增长。

另外,“拼好饭”上线了更多低价商品,而公司爆品促销活动“神枪手”,培养了消费者观看直播及下单的习惯,帮助商家提高品牌形象。

直播的火爆是众所周知的,但外卖与直播的结合点在哪里呢?试问消费者上美团外卖,是为了看直播还是下单呢?公司这一举措是否有必要?难道管理层不知道消费者点餐追求的是便捷、便宜,方便、便宜才是外卖的根本,其余的都是浮云。

美团还是守好自己的一亩三分地更为重要。

实际上,美团的核心本地商业除了收入放缓之外,盈利能力也出现了下滑。第三季度的经营利润为100.96亿元,同比增长仅8.3%,环比下滑9.4%;经营利润率为17.5%,同比下降2.6个百分点,环比下滑4.3个百分点。

公司表示,经营溢利及经营利润率减少主要归因于补贴率提高及因季节性骑手补贴提升而导致餐饮外卖及美团闪购业务的单位经济效益降低。

需要注意的是,美团在第三季度加大了销售及营销开支,金额为169.05亿元,同比增长55.3%、环比增长16.2%。对应的费用率为22.1%,同比上升4.7个百分点,环比上升0.7个百分点。

公司对此表示,主要由于消费恢复、商业环境以及商业策略变化导致交易用户激励、推广及广告开支增加。此外,雇员福利开支增加亦导致销售及营销开支金额增加。

加大营销开支背景下,公司的营收增速仍然放缓,美团面临的压力显然并不轻,而这也是许多互联网企业面临的问题。

新业务继续亏损、美团买菜更名

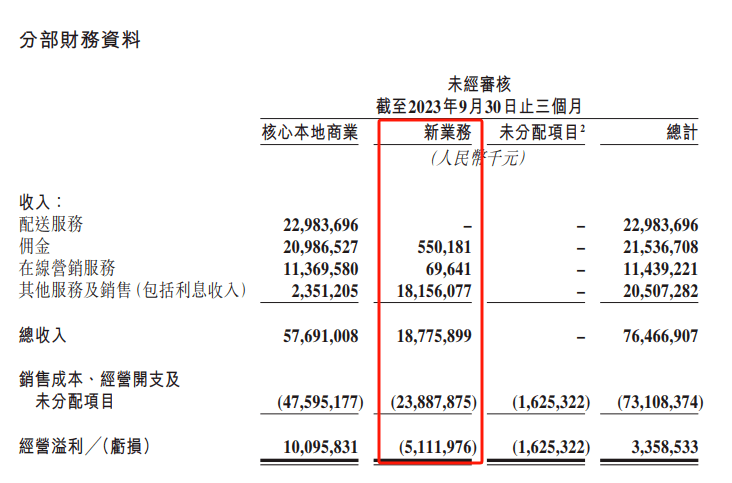

第三季度,美团的新业务实现营业收入187.76亿元,同比增长15.3%,落后于整体增速,而此前两个季度的增速分别为30.1%、18.4%,增速逐季放缓。

第三季度,新业务仍处于亏损中,经营亏损为51.12亿元,亏损有所收窄,经营亏损率为27.2%,同比收窄14.4个百分点、环比收窄3.8个百分点,主要由于公司运营效率改善所致。

据短平快解读了解,新业务包括美团优选、美团买菜、快驴等,收入主要来自销售商品(美团买菜及快驴),以及各种业务(美团优选、网约车、共享单车、充电宝、小额信贷)提供的各种服务。

分析来看,美团的商品零售业务有所增长,而网约车自营业务则有所收缩。

财报中,美团重点提及美团优选以及美团买菜。对于美团优选,美团表示,宏观波动和消费行为的变化继续影响增长,并在第三季度产生了显著的运营亏损。

显然,美团优选的增长面临着一定难题。

不过,美团买菜则取得了较为可观的增长,美团表示,美团买菜交易金额录得强劲增长,并已成为许多消费者的首选,用户规模、购买频次及客单价均稳步增长。

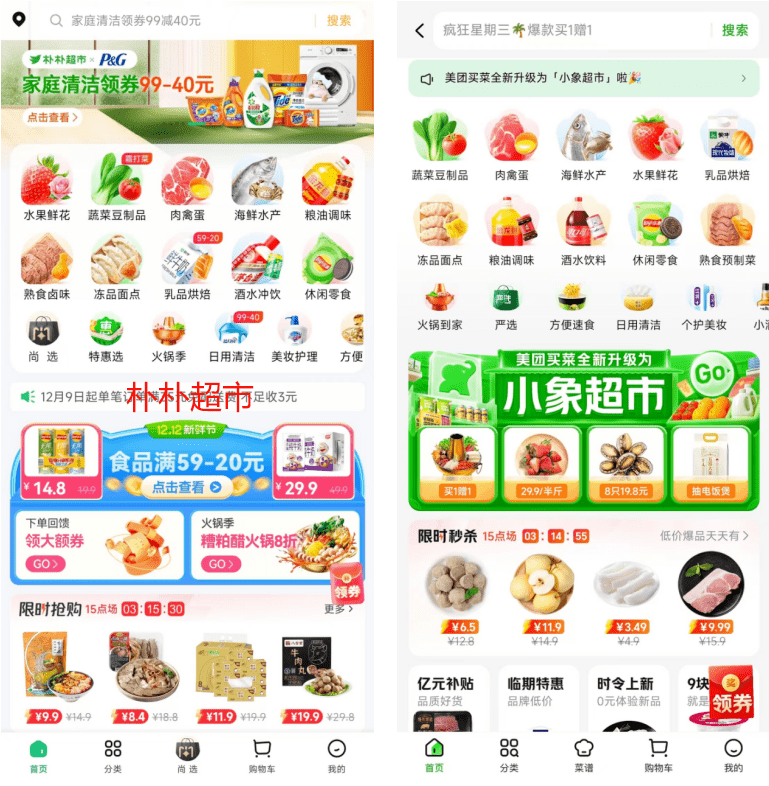

需要指出的是,美团买菜近期更名为小象超市,定位为30分钟快送超市,显然该业务的增长让公司更加重视,希冀可以成为又一增长极。

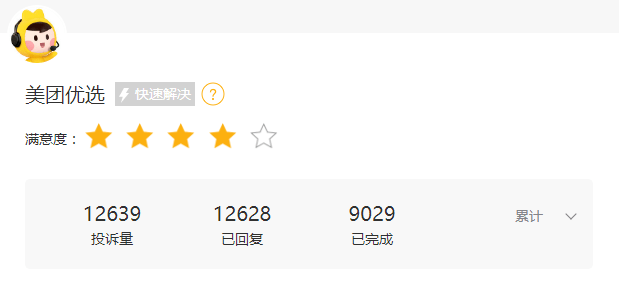

不管是美团优选,还是曾经的美团买菜,笔者都曾体验过,前者的商品胜在便宜,但需要到代理点自提,且商品质量有待提高。在黑猫投诉上面,截至12月6日,美团优选的投诉量高达12639条,已完成9029条,完成率仅71.44%,主要涉及食品安全以及售后问题,显然服务质量还有待提高。

美团买菜商品的整体价格要比美团优选高的多,但产品很少出现质量问题,显然公司在把控产品上面是下足了功夫,另外,还是送货上门的服务,总体而言还是较为方便的。

需要指出的是,美团买菜即如今的小象超市,选购界面与朴朴超市高度相似,例如前者的小象超市、限时秒杀,与后者的真免单、限时抢购。另外,两家企业的起送费用,往往有一家调整,就有另一家即刻跟上,火药味十足,实属不是巧合。

朴朴超市成立于2016年,自成立开始就已经定位为30分钟快送超市,在深圳市场,前者于2019年6月进入深圳,而后者于当年11月才正式上线深圳市场,入场深圳市场的时间相差不是很大。

前期,朴朴超市的配送时间一直在30分钟以内,而美团买菜前期的配送时间一般远超30分钟,约45分钟-60分钟,后面在时效上跟进朴朴超市。

在经营上,朴朴超市以满减的方式打开市场,而美团买菜则以8.5折之类的方式打开市场,后续也改用满减方式。目前,两家企业的市场均已打开,补贴力度大打折扣,都以性价比抢占市场。

更名之后,小象超市后续是否会加大优惠力度,还有待时间验证。

看着朴朴超市、小象超市两家企业高度相似的操作界面,笔者的感触是,互联网真没新鲜事,抄袭成风,一丁点创意都没有,让用户有时候都搞不懂谁是谁。

股价腰斩

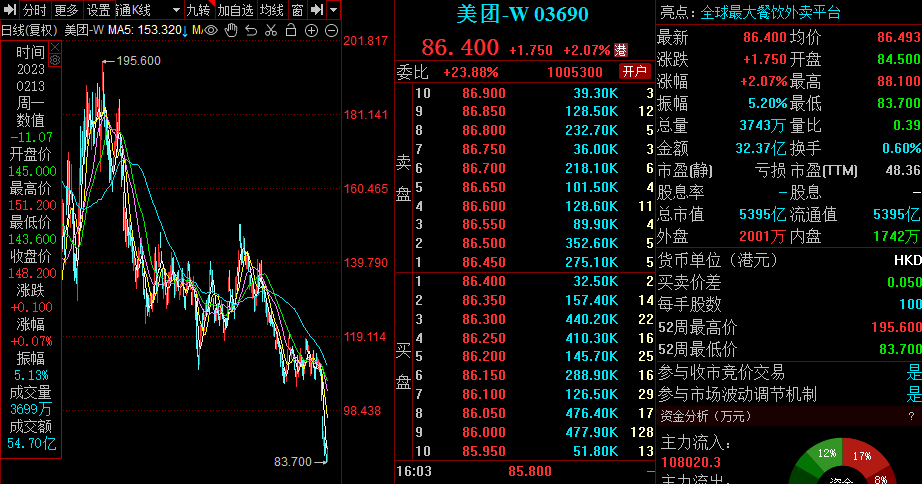

披露第三季度报告的美团,次日股价大跌逾12%,显然投资者对公司的成绩单并不满意。拉长时间线来看,公司股价在年初达到195.6港元/股的高点后,开始了较长时间的下滑,截至12月6日收盘,公司股价为86.4港元/股,较高点跌幅逾55%,早已腰斩,总市值5395亿元,TTM市盈率48.36。

对待互联网企业,投资者对于盈亏看得不是太重,但对于经营规模的扩张则高度重视,一旦增速放缓,或者没有新故事,则企业将面临投资者用脚投票。对于美团而言,公司最近五年营收的年复合增长率约36%,而前三季度的增速为27%,不及年复合增速,这也是公司股价低迷的重要因素。

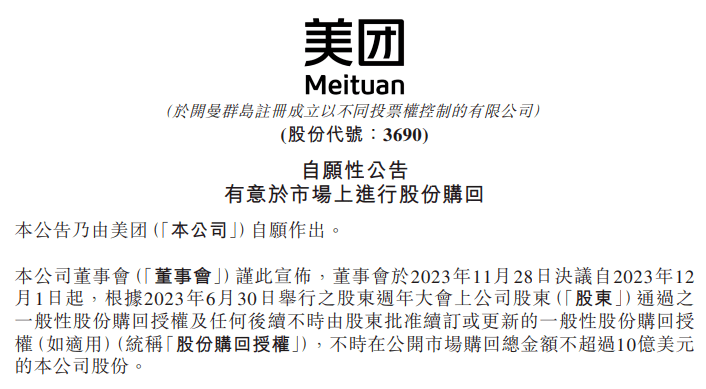

财报电话会议上,面临分析师提及是否有回购计划时,王兴表示,长远来看,相信公司目前股价仍处低估水平,必将实现更大增长和为用户创造更大价值。我们在董事会会议上也讨论了回购的问题,董事会也已授权回购最多10亿美元的股票。

11月29日,美团披露回购公告显示,自12月1日起,公司拟不时在公开市场购回总金额不超过10亿美元。公司认为,回购股份可展示自身对业务展望及前景充满信心,会为公司带来裨益及为股东创造价值。另外,公司现有财务资源足以支持股份购回同时维持稳健的财务状况。

不超过10亿美元的回购,折合人民币71.58亿元,对比公司5395亿元的市值,即使按照顶格回购,也仅相当于总市值的1.33%,回购力度还是有待加强的。

据短平快解读了解,诸多互联网企业面对股价的大幅下滑,早已开始了回购,回购力度值得肯定的当属腾讯,截至11月23日,其在年内累计回购101次,累计回购金额近374亿港元,回购股份用于注销。

即使美团抛出回购计划,评级也遭到下调。11月30日,摩根大通发表报告指,年初至今,由于投资者对消费疲软、竞争加剧以及社区团购业务投资效率低下的忧虑,导致美团明年市盈率预测下跌31%。

摩根大通将美团评级由增持降至中性,目标价由195港元削至100港元。

需要指出的是,第三季度发布后不久,美团内部迎来了人事调整。多家媒体报道,王兴发布内部信,公布多项技术岗负责人任命。

据了解,此次任命的内容是由穆荣均、张锦懋牵头筹备技术委员会下成立技术治理筹备小组。锦懋卸任基础研发平台负责人,继续任技术委员会主席并负责技术委员会现有工作;原美团平台技术部负责人韩建换岗担任基础研发平台负责人,汇报至王兴。原快驴事业部产品和运营及技术负责人司天歌换岗担任美团平台技术部负责人,汇报至美团平台负责人李树斌。

王兴解释称,此举是为了落实“零售+科技”战略。

第三季度,公司的研发费用为53.21亿元,同比下滑1.7%,费用率为7%,同比下滑1.6个百分点,主要是雇员福利开支减少所致。

回购,能否挽救公司股价,还有待时间验证!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)