3月8日,东鹏饮料披露了最新财报,交出了2024年的成绩单——营收、净利均创下历史性新高,同时诞生了东鹏特饮之外的“十亿元单品”,且全国化进程加速。

虽然业绩大增,但仍然遭遇股东减持,君正投资在去年通过两轮减持,套现超32亿元;今年2月,鲲鹏投资也披露了减持计划,让公司股价大跌。

披露年报的同时,东鹏饮料官宣筹划港股上市,深化全球化战略,但令投资者疑惑的是,公司是否缺钱呢?毕竟其2024年度分红金额高达23亿元,且大量资金用于投资理财。

亮点层出

2024年,东鹏饮料实现营收、净利双增,其中营业收入158.39亿元,同比增长41%;归母净利润33.27亿元,同比增长63%,均创下了历史性新高。

拉长时间线来看,去年的营收、净利增速在近五年财报中均是较为亮眼的存在,东鹏饮料称业绩增长的主要原因是公司继续实行全渠道精耕策略,同时积极开拓全国销售渠道,带动500ml金瓶及“东鹏补水啦”等新品销量增长。

深究来看,这份成绩单的亮眼很多。

初步摆脱大单品依赖症

凭借着“累了、困了、喝东鹏特饮”的广告语,东鹏特饮迅速走红,深受司机人群钟爱,造就了百亿大单品的奇迹,不过,相比较于东鹏特饮,其他类型的饮料在很长一段时间内的存在感很低,收入占比极低。

根据年报,东鹏饮料的能量饮品(即东鹏特饮等系列产品)在2024年实现收入133.04亿元,同比增长28%,继续猛增,但占比降低至84%,而2023年占比接近92%。

造成这一现象的是又一大单品的兴起,报告期电解质饮料实现收入14.95亿元,同比猛增280%,占比约9%,迈进了“十亿元单品”行列,而此前年报并没有单独披露该产品的收入情况。

电解质饮料指的是含有矿物质和其它符合人体生理活动特性的营养成分,能为机体补充新陈代谢或运动所消耗的电解质和水分的饮料制品。

早在2023年1月,东鹏饮料就已经进入了电解质饮料赛道,推出了“东鹏补水啦”,拥有555ml和1L两个规格。当年7月,为了满足不同消费者的口味需求,公司推出了柠檬味及荔枝、白桃口味、0糖等多元化新品。

尼尔森IQ数据显示,报告期内东鹏补水啦销售量占比达到6.7%,较去年同期提升了5.0个百分点,其销售额占比也达到了5.5%,较去年同期增长了4.1个百分点,进一步巩固了其在市场中的竞争地位。

除此之外,公司其他饮料实现收入10.23亿元,同比增长103%,占比约6.47%,增长势头同样强劲,未来是否又会出现大单品呢?还有待观察。

东鹏饮料表示,公司已初步构建起“双引擎+多品类”的多元化产品矩阵,实现从单一品类向综合性饮料集团的战略升级。

跑出广东,加速全国化

一直以来,东鹏饮料畅销两广区域,其中尤以广东为甚,2020年广东收入占比过半,达到55.48%,这种情况在近年来持续改善,去年的改变尤为明显。

2024年,公司广东区域收入43.6亿元,同比增长16%,占比27.56%,不及28%,而上年同期占比仍超33%。

与此同时,华东区域、华中区域、西南区域、华北区域的收入分别为22.01元、20.75亿元、17.25亿元、18.56亿元,同比分别增长45%、48%、55%、84%。

造成这种现象的根源在于,东鹏饮料继续实行全渠道精耕策略,在薄弱地区重点投放资源,减少地区之间的不平衡,换而言之,就是加大了其他地域的营销投入。

华北区域、西南区域收入最猛,东鹏饮料表示,主要是公司华北事业部、北方事业部和西南事业部通过不断夯实业务基础、完善经销体系、持续开拓终端网点、加强终端陈列及把握新消费机会等方式促进销量快速增长。

初步摆脱了大单品依赖,全国各区域间的收入占比更加均衡,这意味着东鹏饮料的“内核”更加强大,有利于公司的进一步扩张。

君正投资去年套现超32亿

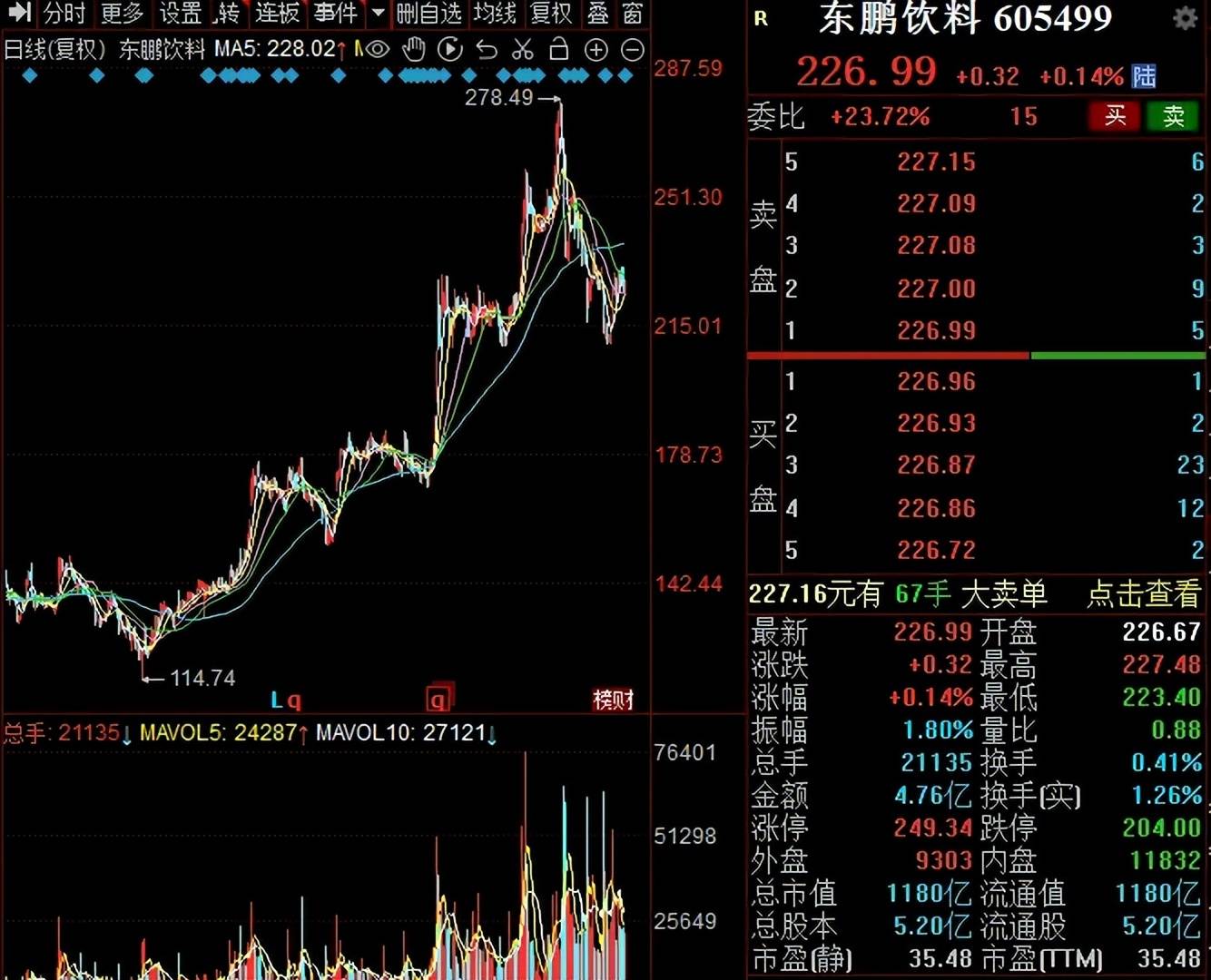

业绩大涨之下,东鹏饮料在资本市场的表现同样亮眼,从去年年初低点114.74元/股一路狂飙至278.49元/股的高点,累计涨幅超过140%,虽然比不上寒武纪那样的妖股,但这种表现可圈可点。

截至3月11日收盘,公司股价为226.99元/股,较高点下跌18%,总市值1180亿元,TTM市盈率35.48,若公司能够维持近年来的增长势头,该估值并不算太高。

与业绩、股价向上成反比,东鹏饮料的股东多次实施减持。

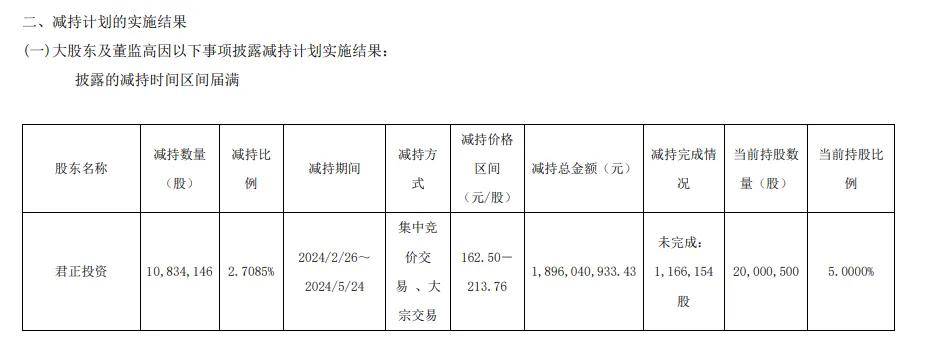

2024年1月,第二大股东君正投资因自身资金需求,计划以集中竞价交易方式和大宗交易方式减持公司合计不超过12,000,300股股份,即不超过总股本的3%

5月底,君正投资完成减持,最终减持1083万股,减持比例2.71%,套现总金额18.96亿元。

7月,君正投资再次披露减持计划,减持与上述相一致;10月底完成减持,减持数量605万股,减持比例1.16%,套现总金额13.26亿元,持股比例降低至3.58%。

此后,君正投资继续实施减持,2024年末的持股比例已经降低至2.77%,即减持比例约0.81%,具体套现金额不详,不过仅2024年,君正投资套现总额超32亿元,后续清仓的可能性较大。

今年2月21日,因自身资金需求,鲲鹏投资计划以集中竞价交易方式和大宗交易方式减持公司合计不超过7,168,944股股份,即不超过总股本的1.38%。

按照20日股价230元/股,且顶格减持计算,鲲鹏投资拟减持的股份对应市值超16亿元,不过减持利空导致公司股价次日大跌近7%,最终套现金额尚且未知。

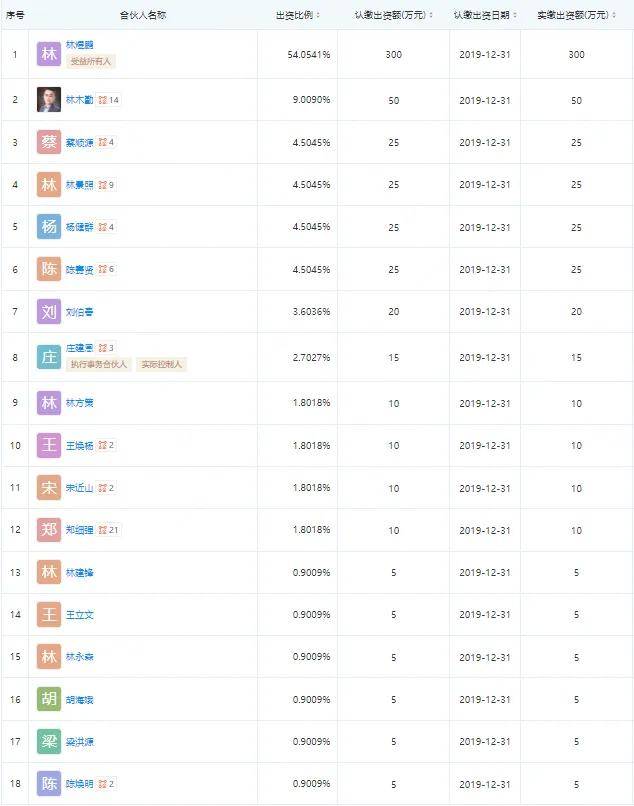

根据招股书,鲲鹏投资为还原股权代持由被代持股东于2016年1月设立的持股平台,其中林煜鹏、林木勤的出资比例分别为54.05%、9.01%。

东鹏饮料在公告中表示,鲲鹏投资合伙人林木勤及林煜鹏不参与本次鲲鹏投资的减持计划,本次减持主体亦不涉及控股股东、董事、监事和高级管理人员。

那么究竟是谁在实施减持呢?

企查查显示,鲲鹏投资共有18个股东,剔除林木勤及林煜鹏之外,还有16个股东,合计持股比例近37%,也就是说是这部分股东想要减持套现。

疑惑的是,既然林木勤及林煜鹏不参与本次减持,那么当鲲鹏投资实施减持后,两人将不按照持股比例分配减持所得,这意味着其在合伙企业相应的持股比例会提高,而其余股东的持股比例会降低。

具体如何,唯有等待鲲鹏投资减持后,才能揭晓答案!

赴港上市,公司缺钱吗?

自2024年以来,多家A股上市公司筹划发行H股,目的不外乎融资,推进业务全球化,知名企业包括美的集团、宁德时代、比亚迪等等,有些已经完成融资,还有部分企业融资进行时。

无独有偶,东鹏饮料向外界抛出重磅消息——港股上市。

东鹏饮料表示,为进一步提高公司的资本实力和综合竞争力,提升公司国际化品牌形象,满足公司国际业务发展需要,深入推进公司全球化战略,拟发行H股股票并在港交所主板上市。

目前,公司已经聘请德勤作为审计机构,将选择适当的时机和发行窗口完成本次发行并上市,具体融资金额以及用途尚未确认。

赴港上市,东鹏饮料缺钱吗?

2024年度,公司的分红方案是每10股派25元现金(含税),股利总额约13亿元,股利支付率39.08%;另外,公司去年中报同样实施了分红,每10股转3股派25元(含税),分红总额10亿元,股利支付率47.79%。

这意味着东鹏饮料2024年度的现金分红总额将达到23亿元,与同期净利润相差约10亿元,如此分红不可谓不大方。

实际控制人林木勤的持股比例为50.74%,即23亿元的分红将会有11.67亿元进入其个人口袋。

截至报告期末,公司货币资金、交易性金融资产分别为56.53亿元、48.97亿元,合计105.5亿元,现金流充足;同期的短期借款为65.51亿元,同比猛增119%,主要是因为公司本期一年内贴现借款和信用借款增加所致。

典型的存贷双高。

让外界疑惑的是,既然有钱购买理财产品,为何还要向银行借款呢?难道是理财收益远超银行借款利息?

2023年及2024年,公司的利息费用分别为8008.65万元、1.03亿元,后者同比增长28%;利息收入分别为1.22亿元、2.6亿元,后者同比增长113%。

从这点来看,公司购买理财取得的战绩颇丰。

2025年,公司似乎有进一步加大理财的打算。东鹏饮料发布公告称,在保证公司及子公司日常经营资金需求和资金安全的前提下,公司拟使用不超过110亿元的人民币或等额外币(含本数)的闲置自有资金进行现金管理,资金可以循环滚动使用。

总体来讲,东鹏饮料的资本操作可用“谜”这一字来概括,或许公司高层在业绩发布会可以认真地回复这一问题,为投资者解惑。