今年前三季度,民生银行录得营收、净利双降的成绩,2023年能否实现正增长呢?

从贷款质量来看,公司前三季度的不良贷款、不良贷款率均较年初有所下滑,但不良率仍要比诸多股份制银行要高,仍需要加强贷款管理。另外,公司房地产业的不良贷款、不良率分别为195.98亿元、5.13%,均较年初有所上升。

前三季度业绩下滑

民生银行成立于1996年,是中国第一家主要由民营企业发起设立的全国性股份制商业银行,于2000年、2009年先后在上交所、香港联交所挂牌上市,现已发展成为一家拥有商业银行、金融租赁、基金管理、境外投行等金融牌照的银行集团。

据短平快解读了解,截至今年9月末,民生银行资产总计7.52万亿元,负债合计6.89万亿元,根据中报,公司在全国41个城市设立了42家一级分行,已建成105家二级分行(含异地支行),分行机构总数量为147个,支行营业网点1238家,期末在职员工61,973人。

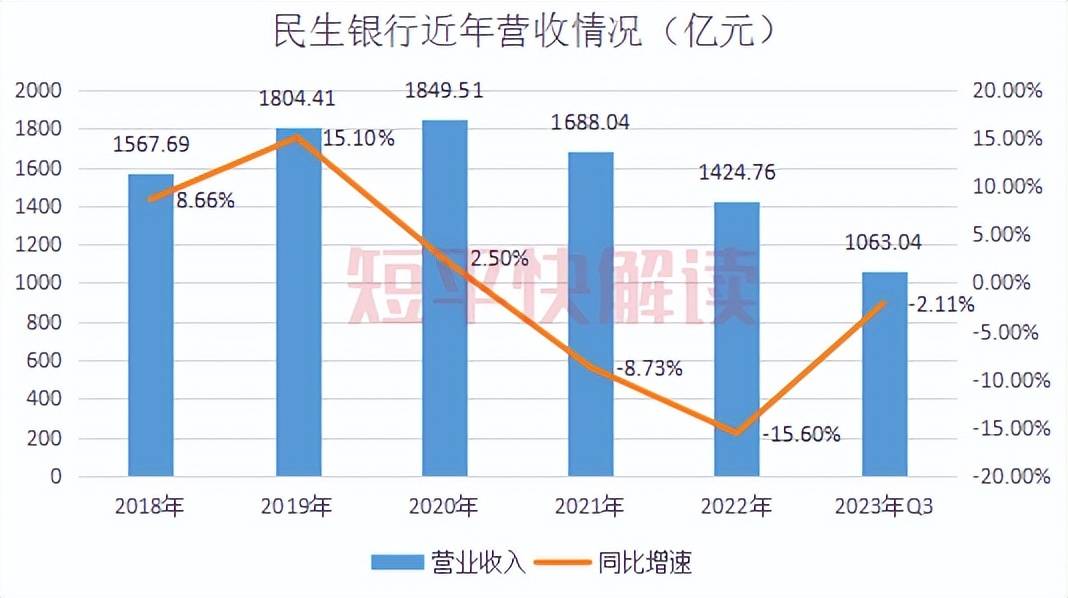

营收方面,2018年至2022年,民生银行的营收规模呈现先升后降态势,分别为1567.69亿元、1804.41亿元、1849.51亿元、1688.04亿元、1424.76亿元,其中后两年均实现下滑,且加剧,分别下降8.73%、15.6%。

另外,公司2022年的营收规模仅比2014年的1354.69亿元略高,规模不进反退。

最近两年,民生银行的利息净收入,非利息收入均呈现下滑态势,其中利息净收入分别为1257.75亿元、1074.63亿元,同比分别下滑6.99%、14.56%;而非利息收入分别为430.29亿元、350.13亿元,同比分别下滑13.47%、18.63%。

进入2023年,民生银行的营业收入仍然延续前两年下滑的态势。

前三季度,公司实现营业收入1063.04亿元,同比下滑2.11%。其中Q1至Q3,营业收入分别为367.73亿元、347.66亿元、347.65亿元,同比分别变动0.38%、-7.45%、1.07%,Q4还有待观察。

对比同行,A股9家股份制银行前三季度的营收总体并不好看,除浙商银行实现4.13%的小幅增长之外,其余银行营业收入均出现了下滑,其中兴业银行、浦发银行、平安银行降幅最大,同比分别下降5.59%、7.56%、7.69%。

从这点来看,营收下滑是所有股份制银行面临的共同挑战。

回到民生银行,公司前三季度的利息净收入为772.08亿元,同比下滑5.16%,这主要与净息差不断下滑息息相关,前三季度为1.48%,较年初1.6%下滑了0.12个百分点,净息差不断下滑是银行业面临的问题。

净利方面,民生银行近五年的归母净利润下滑较为明显,分别为503.27亿元、538.19亿元、343.09亿元、343.81亿元、352.69亿元,其中2020年同比大幅下滑36.25%,而近两年同比分别微增0.21%、2.58%。

在2020年,民生银行的信用减值损失高达929.88亿元,同比增加301.81亿元,增幅48.05%,这直接让公司的利润大跌。公司表示,是报告期加大贷款、投资(包括回表的非保本理财产品存量资产)等业务减值准备计提力度,积极推进不良资产的处置,主动化解风险所致。

今年前三季度,民生银行实现归母净利润335.77亿元,同比下滑0.6%,而信用减值仍高达316.86亿元,侵蚀了企业利润。

在第三季度,公司实现归母净利润98亿元,同比增长7.22%,似乎有改善迹象。公司表示,一方面是营业收入季度实现同比增长,另一方面是资产质量稳固向好。

对比同行,9家股份制银行中有6家银行实现归母净利润的同比增长,有3银行归母净利润出现同比下滑,其中兴业银行、浦发银行同比分别下降9.53%、30.83%,需要引起重点关注。

房产不良贷款近196亿元

2018年至2022年,民生银行的贷款总额稳步上升,从初期3.06万亿元上升至末期4.14万亿元,前三季度同比增长6.11%至4.38万亿元。

同期,民生银行的不良贷款总体呈现增长态势,分别为538.66亿元、544.34亿元、700.49亿元、723.38亿元、693.87亿元,其中2022年同比下滑4.08%。

对应的不良贷款率呈现先升后降态势,分别为1.76%、1.56%、1.82%、1.79%、1.68%。

据短平快解读了解,今年前三季度,民生银行的不良贷款、不良贷款率分别为680.15亿元、1.55%,较年初均有所下滑。

对比来看,民生银行的不良贷款率仍比诸多同行要高,1.55%的不良率在9家股份制银行中排在第二,华夏银行则以1.72%排在第一,公司仍需要持续加强贷款质量管理。

根据中报,民生银行的公司贷款和垫款占比为60.3%,不良贷款总额、不良贷款率分别为442.06亿元、1.68%,前者较上年末增加9.3亿元,后者较年初下降0.12个百分点。

分析来看,对公贷款主要集中租赁和商务服务业、制造业、房地产业,贷款总额分别为5666.33亿元、4569.68亿元、3818.21亿元,占比分别为12.9%、10.41%、8.7%。

房地产业、制造业、租赁和服务业的不良贷款分别为195.98亿元、81.59亿元、54亿元,对应的不良贷款率分别为5.13%、1.79%、0.95%。其中房地产不良贷款、不良率分别较年初增加40.53亿元,0.85个百分点。

加强对房地产业贷款质量的管理,于公司而言是刻不容缓的。

公司表示,本行房地产风险敞口逐年下降,风险已得到有效控制,三季度房地产贷款质量保持相对稳定。我行按照相关规则计提减值准备,对公房地产业贷款减值准备计提比例远高于公司类贷款平均减值计提比例。

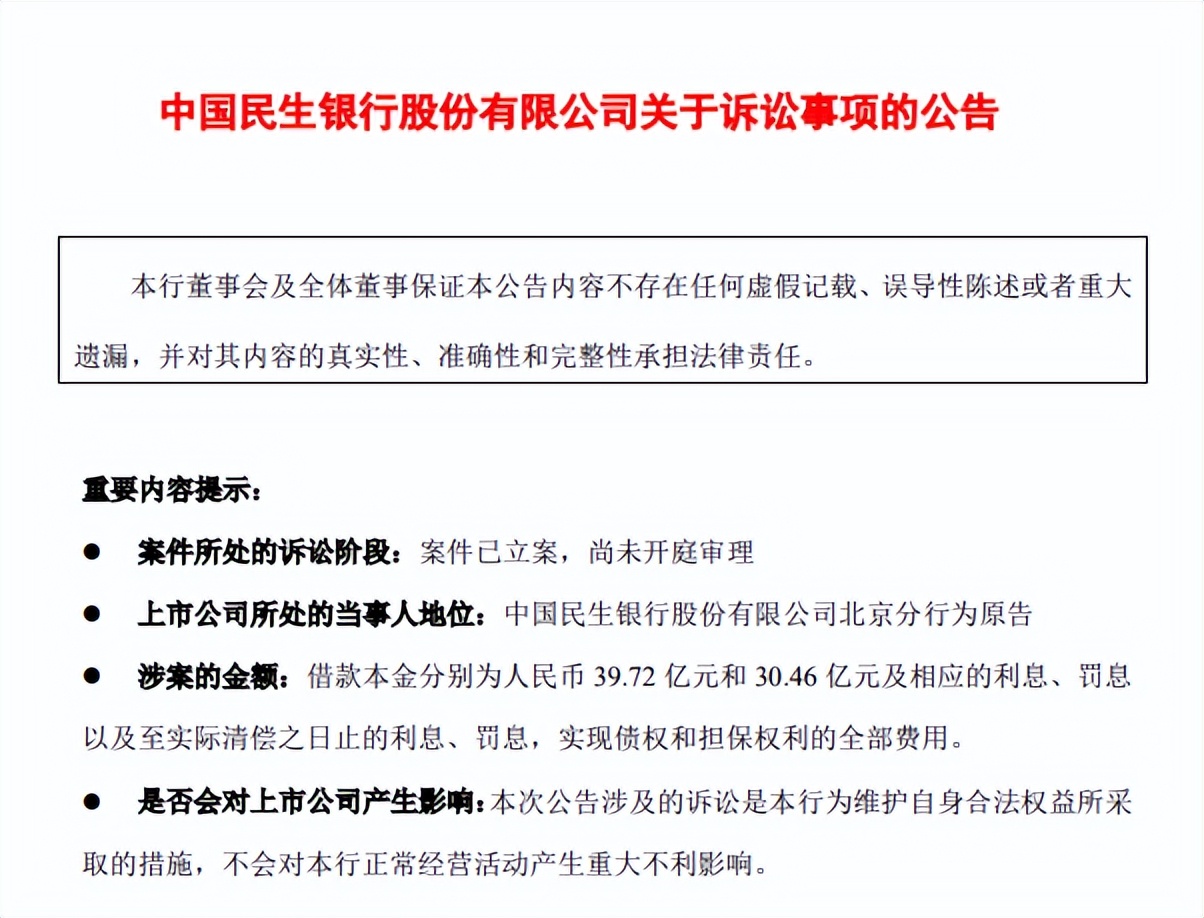

今年1月,民生银行披露诉讼事项,对武汉中心大厦开发投资有限公司(武汉中心公司)、武汉中央商务区股份有限公司(武汉中央公司)、泛海控股股份有限公司(泛海控股)及卢志强先生提起诉讼。

民生银行的诉讼请求是:判令被告武汉中心公司偿还借款本金39.72亿元、判令武汉中央公司偿还借款本金30.46亿元,以及相应的利息及罚息。

同时,要求上述被告承担诉讼的全部费用,判令泛海控股、卢志强对相关债务承担连带保证责任。

10月,法院判令武汉中央公司向民生银行偿还30.46亿元的借款本金及相应利息等,并支付相应的律师费用。11月,法院判令武汉中心公司向民生银行偿还39.72亿元的借款本金及利息等,并承担律师费用。

同时,法院均判令泛海控股、卢志强对上述债务承担连带保证责任。

需要指出的是,卢志强是民生银行的副董事长、非执行董事,而泛海控股存在多项被执行人,还被限制高消费,偿还债务预估有较大难度。

民生银行个人贷款和垫款中,住房贷款为5606.22亿元,占比12.77%,不良贷款32.01亿元,较年初增加3.25亿元,不良率为0.57%,较年初上升0.07个百分点。

虽然房地产利好政策频出,但楼市并未回暖。据国家统计局数据,1—10月份,商品房销售面积92579万平方米,同比下降7.8%,其中住宅销售面积下降6.8%至79386万平方米。商品房销售额97161亿元,下降4.9%,其中住宅销售额下降3.7%至86502。

楼市的下行,对于较为依赖房地产(含住房贷款)的银行而言,显然并非是一个好消息,可谓是成也萧何,败也萧何。

多股东股份质押中

根据第三季报,民生银行的前十大股东当中,有多名股东的股份处于质押当中且比例较高。

上文提到的泛海控股,持有民生银行1,803,182,618股,持股比例4.12%,基本全部处于质押当中,另外,388,800,001股股份处于冻结状态,占其持股比例约21.56%。

民生银行第四大股东同方国信投资控股有限公司,其持有的1,850,802,321股股份处于质押中,占其持股比例为98%。

第七大股东深圳市立业集团有限公司,其持有的949,500,000股股份处于质押中,占其持股比例为64.4%。

第八大股东上海健特生命科技有限公司,其持有的1,379,678,400股股份处于质押中,占其持股比例的99.99%。

将股票进行大手笔质押,说明上述股东自身面临着较大的资金压力,公司与这些股东发生关联交易时,需要更加审慎。另外,当股东发生资金危机时,也会对公司的信誉造成影响,公司需要提前做好应对举措。

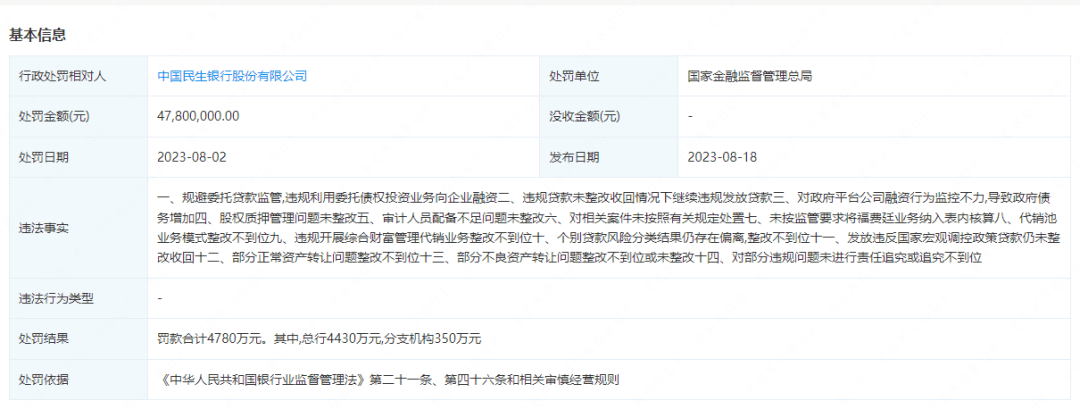

需要指出的是,民生银行在年内领大额罚单。

今年8月,公司因存在规避委托贷款监管,违规利用委托债权投资业务向企业融资、违规贷款未整改收回情况下继续违规发放贷款、对政府平台公司融资行为监控不力,导致政府债务增加、股权质押管理问题未整改等14项违法违规事实,被国家金融监管总局罚款合计4780万元,其中总行4430万元、分支机构350万元。

这提醒公司自身需要加强内控管理,进一步合规运营。