营收规模下滑至第五的泸州老窖,尽管近年来一直在积极探索新增长极,但从数据来看,对公司营收贡献比例仍然较低,起到的作用微乎其微,至于最终能否开花结果,则需要交给时间验证。

在2023年即将翻篇之际,市场突然传出了泸州老窖一则对经销商利好的重要消息,但该举措反而让公司股价大跌,究竟是为何呢?

一则消息,引发股价大跌

12月11日,有机构表示,泸州老窖已通知经销商,至12月18日分别将国窖1573的打款价从980元下调至930元,且每瓶扫码出库奖励10元,同时泸州老窖特曲打款价也从340元下降至290元。

对此,泸州老窖董秘办表示,经核实,此举是针对部分优质客户计划内配额进行的利润前置操作,即将部分后期需要分配的利润提前支付给经销商,提升回款效率,帮助经销商经营和资金周转。

听君一席话,胜过一席话。

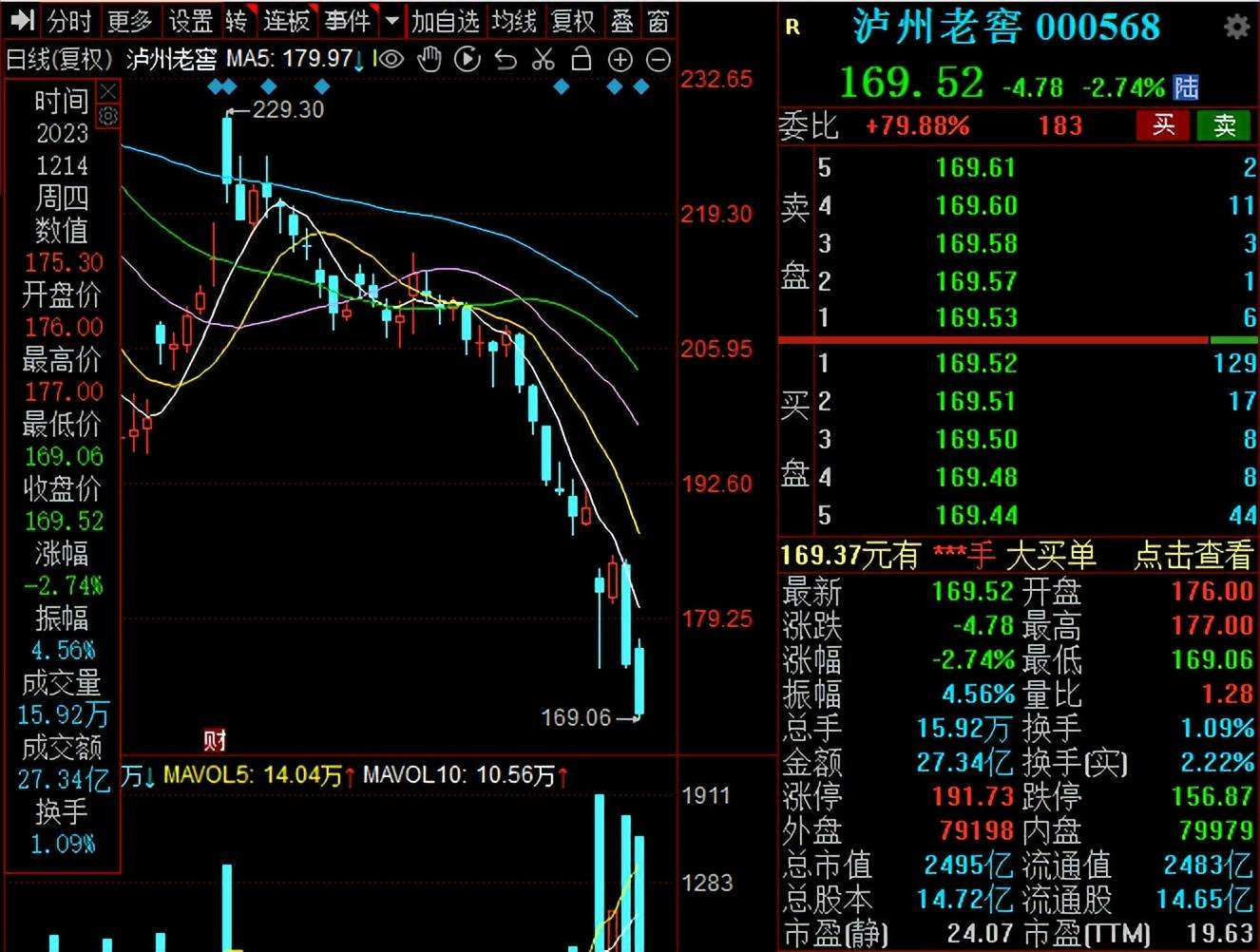

分析来看,泸州老窖此举是为了年底业绩冲量,但经销商是否会积极响应,则有待时间验证。二级市场上,该消息让泸州老窖的股价大跌,11日跌幅一度接近8%,以跌幅4.45%收盘。

据短平快解读了解,进入2023年,泸州老窖的涨价动作频频。8月中旬,公司对52度国窖1573经典装(500ml*6)进行了涨价,经销商结算价格提升至980元/瓶,相较960元/瓶上升了20元,这一价格曾一度超过飞天茅台的出厂价969元/瓶。

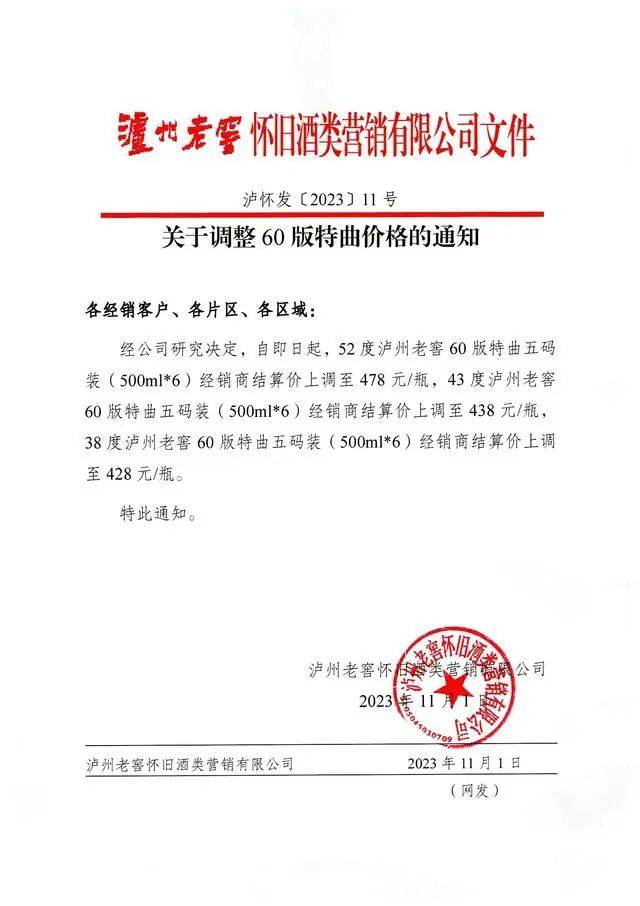

11月,公司又对52度、43度、38度泸州老窖60版特曲五码装(500ml*6)进行涨价,经销商结算价分别上调至478元/瓶、438元/瓶、428元/瓶。

根据今日酒价数据,12月14日,52度国窖1573、52度特曲(60版)的行情价格分别为875元/瓶、420元/瓶,较官方经销商结算价要便宜得多,即存在价格倒挂的现象。

据新京报,对于价格倒挂,泸州老窖董秘办表示,价格“倒挂”现象在预计范围内,公司会积极关注市场动向,采取应对举措。国窖1573目前暂无价格调整计划。

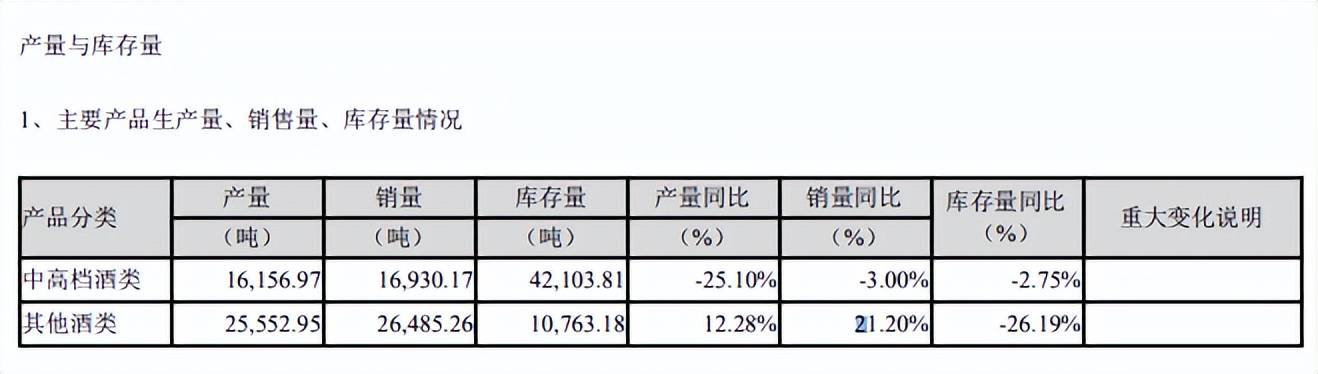

上半年,泸州老窖的中高档酒类产量为16,156.97吨,同比下滑25.1%,销量也同比小幅下滑3%至16930.17吨。

实际上,白酒行业整体面临着产量下降、产能过剩的问题,上半年,全国规模以上白酒企业完成产量209.7万千升,同比减少14.8%。

对于酒企而言,产品提价是一把双刃剑,若消费者愿意买单,可以抵消销量下滑带来的不利影响;若消费者不愿意买单,则会转而投向其他酒企品牌的产品。

今年前三季度,泸州老家的合同负债同比增长55.83%至29.62亿元,同期的存货同比增长22.63%至110.09亿元,存货增速在“茅五洋山泸”中排在第一位,其余酒企的存货增速分别为16.51%、1.79%、4.45%、18.86%。

频繁探索,但距离行业老三渐远

泸州老窖,是曾经的白酒老三,但后来被洋河股份超过。2022年,泸州老窖、山西汾酒的营业收入分别为251.24亿元、262.14亿元,即后者实现对前者的反超,泸州老窖沦为白酒老五。

今年前三季度,泸州老窖、山西汾酒实现营业收入分别为219.43亿元、267.44亿元,两者之间的收入差距进一步扩大至48亿元,泸州老窖距离白酒老三更远了。

好消息是,因为泸州老窖毛利率、净利率仅次于贵州茅台,让公司的盈利水平仍晋升至第三,前三季度实现归母净利润105.66亿元。

实际上,为了夺回白酒老三的地位,泸州老窖一直在做出各种各样的尝试。

据短平快解读了解,12月,泸州老窖新酒业在清酒及酒粕美妆新品发布会上,推出“中国酒粕美妆”和“中华清酒”系列产品,前者包括面膜、沐浴露和洗发水三类产品,后者包括“云霓”和“嗔”两款酒类。

另外,这两大新品系列均属于泸州老窖新酒业旗下“百调”品牌。从产品来看,泸州老窖意在引起年轻女性消费者关注,培养心智,但年轻女性是否买单?不妨让子弹飞一会。

针对年轻女性赛道,泸州老窖近年来花费了不少的心思。2016年,公司与气味图书馆合作推出香水;2018年,再推香水;2019年,携手钟薛高推出“断片”雪糕;2020年,与老中医化妆品联合推出的“酒糟醒肤修护面膜”,还与茶百道推出“醉步上道”奶茶。

时隔三年,泸州老窖再次发布面膜产品,或许是与该行业高毛利有关,以敷尔佳为例,前三季度的毛利率高达82.38%,与泸州老窖88.45%毛利率相差不是很大。

频繁探索新赛道的泸州老窖,交出的成绩单如何呢?

2022年,泸州老窖酒类产品、其他产品的收入分别为247.66亿元、3.57亿元,占比分别为98.58%、1.42%。今年中报,两类产品的收入分别为145.11亿元、8206.71万元,占比分别为99.44%、0.56%。

显然,其他产品对于公司营收而言,起到的作用微乎其微,更别谈要成为新的增长极了,这也意味着公司的业绩增长仍然要依靠白酒主业。

横向来看,除了泸州老窖之外,其他白酒企业也试图通过跨界、联名等方式来提升业绩,例如茅台携手瑞幸推出酱香拿铁、白酒品牌李渡也曾于2021年上架了一款酒酵母凝萃面膜,而从结果来看,暂时没有拿得出手的成绩,探索仍在进行中。

90年及00后,逐渐成为社会的消费主体,但对于白酒似乎并不感冒,这对于白酒企业而言,是一个十分不利的消息。另外,白酒行业也已经进入了存量市场,未来的淘汰战注定会更加激烈,强者无疑能生存下来,但能否恒强则还不一定,弱者注定会被淘汰。

可以大胆预测,未来会有更多白酒企业探索新的发展路径,其中或许有成功上岸的,但更多的则会倒在沙滩上,这个过程注定十分漫长!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)