12月9日,多家媒体报道称,龙湖集团如期完成“21龙湖拓展MTN001”债券本金的兑付与付息,涉及总金额约10.3亿元人民币。

据短平快解读了解,上述债券的发行规模为10亿元,票面利息3.7%,本次兑付包含行权本金9.93亿元、利息3700万元。完成债券兑付后,龙湖集团2024年内到期公开债已经全部还清。

据不完全统计,龙湖集团年初至今已归还到期境内信用债117亿元,即使如此,公司的债务压力也并不轻。

根据中报,目前公司持有现金500.6亿元(含预售监管资金191.6亿元),较年初604.2亿元减少超过100亿元,降幅17.15%;综合借贷总额1874.2元,较年初1926.5亿元减少超过50亿元,微降2.72%,公司预估年底会达到1700亿元左右。借贷约83.5%以人民币计算,另外16.5%以外币计算。

未来一年内,公司到期债务为294.1亿元,较年初268.4亿元增加25.7亿元,占总债务比例为15.7%,而公司剔除预售监管资金及受限资金后,现金短债比为1.01倍,年初为1.36倍,资金压力还是存在的。

在完成上述10亿元的兑付后,公司的到期债务降低至约284亿元。

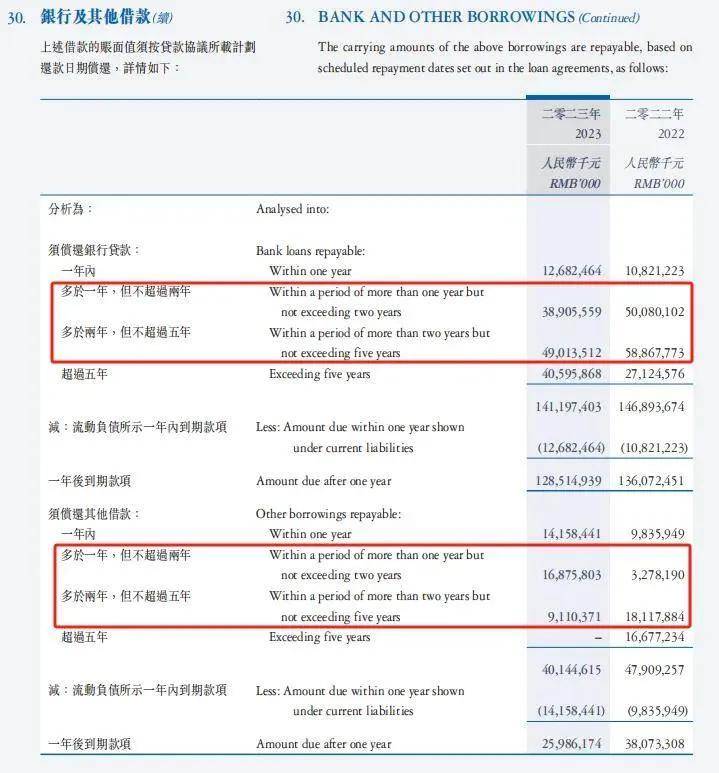

相较于短债,龙湖集团未来的债务压力更重,根据2023年报,公司多于一年,但不超过两年的借款为557.81亿元,而多于两年,但不超过五年的借款为581.24亿元。

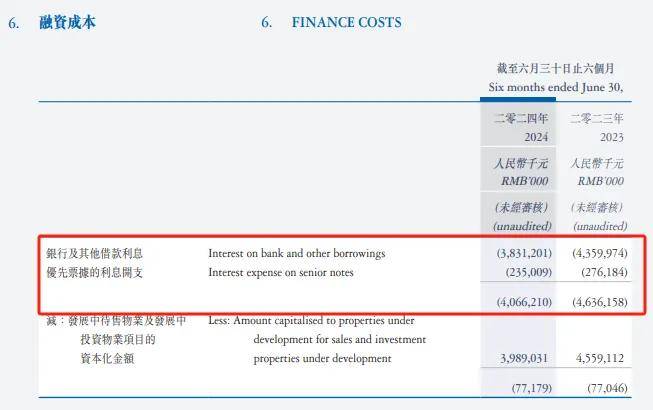

有息负债高企的另一面,利息费用保持在高位。中报显示,龙湖集团的银行及其他借款利息、优先票据的利息开支分别为38.31亿元、2.35亿元,合计40.66亿元。

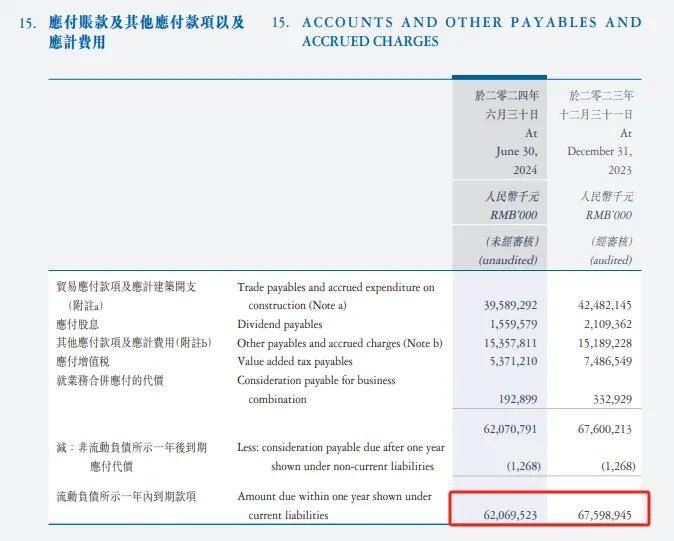

除了有息负债外,龙湖集团还有着其他负债,截至6月末,应付账项及其他应付款项以及应计费用的金额为620.7亿元,其中贸易应付款项及应计建筑开支、其他应付款项及应计费用分别为395.89亿元、153.58亿元。

对于房企而言,销售回款才能够真正的解决债务问题,不过房地产行业的发展形势并不乐观。

据国家统计局数据,1-10月,新建商品房销售面积77930万平方米,同比下降15.8%,其中住宅销售面积下降17.7%。新建商品房销售额76855亿元,下降20.9%,其中住宅销售额下降22.0%。

除此之外,房地产企业的到位资金情况也不容乐观,前10月为87235亿元,同比下降19.2%。其中自筹资金31483亿元,下降10.5%;定金及预收款26444亿元,下降27.7%;个人按揭贷款12436亿元,下降32.8%。

1-11月,龙湖集团累计实现总合同销售金额930亿元,较上年同期1621.8亿元减少约691.8亿元;累计合同销售面积652万平方米,较上年同期983万平方米减少331万平方米。

11月,龙湖集团实现合同销售金额85亿元,环比下降24%;合同销售面积55.2万平方米,环比下降25%。

销售金额、销售面积下滑背后,龙湖集团的业绩表现欠佳,上半年收入468.55亿元,同比大幅下滑24.48%,归母净利润58.66亿元,同比大幅下滑27.22%。

业绩下滑与房地产业务相关,公司上半年开发业务收入337.58亿元,同比大幅下滑32.31%,经调整盈利5.38亿元,同比骤降88.45%。

好消息是,龙湖集团的运营业务、服务业务及其他仍保持增长。其中运营业务的收入66.08亿元,同比微增4.35%,经调整盈利39.92亿元,同比微增3.4%;

服务业务及其他的收入91.15亿元,同比增长7.68%、经调整盈利28.15亿元,同比增长9.78%。

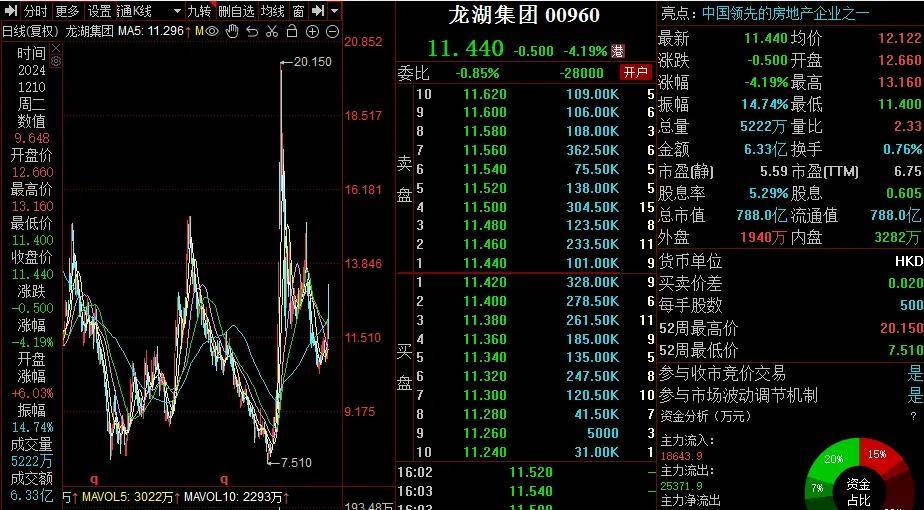

截至12月10日收盘,龙湖集团的股价为11.44港元/股,较10月初20.15港元/股大幅下滑超过四成,总市值788亿元,TTM市盈率6.75。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)