近日,蔚来官宣获得约157亿元的融资,如此重磅利好似乎冲淡了公司上个月裁员的不利信息,资本市场也是第一时间积极响应,公司股价迎来大幅上涨。

第三季度,蔚来营收实现快速增长,但亏损有所加剧,前三季度亏损额已经超过2022年全年,这也是公司选择裁员操作的重要原因。如今公司迎来了大手笔融资,补充了“弹药”,大大缓解了资金压力,但早日实现自我造血才是王道。

大股东易主,李斌仍是实控人

12月18日,蔚来官宣获得新一轮融资,阿布扎比投资机构CYVN将通过附属公司CYVNInvestments以现金形式向蔚来进行总计约22亿美元(折合人民币约157亿元)的战略投资,以此获得蔚来2.94亿股新发行的A类普通股,每股价格为7.5美元。

此前7月,CYVN以7.385亿元的代价成为蔚来的战略性股东,还通过腾讯控股的附属公司购入蔚来A类普通股,总对价为3.5亿美元。本次投资预计将于本月最后一周落实,届时CYVN在蔚来的持股比例将高达20.1%。

根据2022年报,蔚来创始人李斌的持股比例为10.5%,这意味着CYVN将超越李斌成为公司第一大股东,不过,李斌仍然是蔚来的绝对控制人,这主要是因为蔚来采用同股不同权架构。

具体来看,公司股本包括A类普通股和C类普通股,其中A类股每股可投一票,而C类股每股可投8票,而李斌持有的股份大部分为C类股,即使其持股比例仅为10.5%,但投票权却是高达44.2%,这也是李斌为了保持绝对话语权而设计的股权架构。

虽然没能掌控蔚来,但伴随着不断加码投资,CYVN成为公司最重要的股东之一,话语权也有所加强,有权向公司提名两名董事,前提是持股比例不少于15%,若持股比例在5%-15%之间,则提名董事名额下降至一人。

“我们增加对蔚来的投资,符合我们持续在出行领域建立全球领先的投资组合的战略,”CYVNHoldings董事长兼董事总经理JassemAlZaabi表示。这笔投资表明我们对蔚来在全球智能电动汽车行业的独特定位和竞争力充满信心。我们很高兴可以成为蔚来的长期战略合作伙伴,并支持其在产品创新、技术突破和国际市场拓展方面的努力。

多次投资蔚来,金额高达32.885亿美元,折合人民币约235亿元,为何CYVN如此青睐蔚来呢?

蔚来,曾是国内造车新势力一哥,虽然如今的市值被理想汽车超过,与小鹏汽车也相差不远,但自身底蕴还是比较强的,CYVN在其股价低迷之际进行投资,可以用最少的代价获得最大的收益,看中的是较为长远的未来。

当然,这是属于中东土豪的豪赌,一般投资机构可没有这种魄力。

二级市场上,蔚来美股股价一度超过7%,最终以涨幅4.64%收盘,总市值143.5亿美元,显然公司获得土豪的融资相当于给投资者一剂强心剂。

据短平快解读了解,蔚来汽车在年内斩获多笔融资,除去CYVN的战略投资之外,公司在7月成功发行8.59亿元的资产支持证券,又在9月完成发行10亿美元的可转换优先债券,年内融资总额超过292亿元,吸金能力可见一斑。

对比来看,小鹏汽车在7月、8月分别获得了大众汽车7亿美元的增资、发行首单ABN,总规模9.75亿元,融资近60亿元;零跑汽车在10月底获得Stellantis集团的投资,规模15亿欧元,融资近118亿元人民币。

从融资总额来看,蔚来仍然是遥遥领先,当然,企业早日实现自我造血才是王道,这点许多造车新势力需要向理想汽车“取经”,已经初步实现自我造血,后者前三季度实现扭亏为盈,归母净利润高达60.46亿元。

裁员、收购与亏损

在本次融资之前,蔚来面临着一定的资金压力,公司也在11月迎来了规模不小的裁员。

据李斌发布的内部信,公司裁员比例约10%,调整也在当月完成。具体来看,公司合并重复的部门与岗位,取消低效岗位;推迟和削减3年内不能提升财务表现的项目投入。

进入12月,市场又传出蔚来的裁员比例将进一步扩大的消息,公司对此表示,此为不实消息,没有进一步裁员计划。

另外,李斌也表示新一轮裁员是没有的事,但蔚来会持续优化组织和效率,这是持续要做的事。他透露,在此前的调整中,智能驾驶、操作系统等智能化相关的部门没有受到裁员影响;电池制造部门有缩减,其它业务也对重复部门和岗位进行了合并。

显然,蔚来在追求降本增效,不过,对于必需的花费,公司也并不吝啬。

在诸多造车新势力当中,蔚来并没有自己的工厂,所有车辆均是由江淮汽车代工,车辆尾部带有“江淮汽车”字样。

据短平快解读了解,12月6日,蔚来以31.58亿元的交易对价,拍卖下了江淮汽车的相关乘用车存货、固定资产、在建工程、房屋建筑物以及土地使用权及乘用车公司新桥工厂构筑物和设备资产,正式获得生产资产,拥有自己的造车工厂,也摆脱了车辆自带“江淮汽车”这个标签。

李斌在财报电话会议上表示,如果完全由我们自己来制造的话,单位车辆的制造成本大体上会下降10%。

不过,高昂的交易对价也让蔚来的现金流进一步承压。

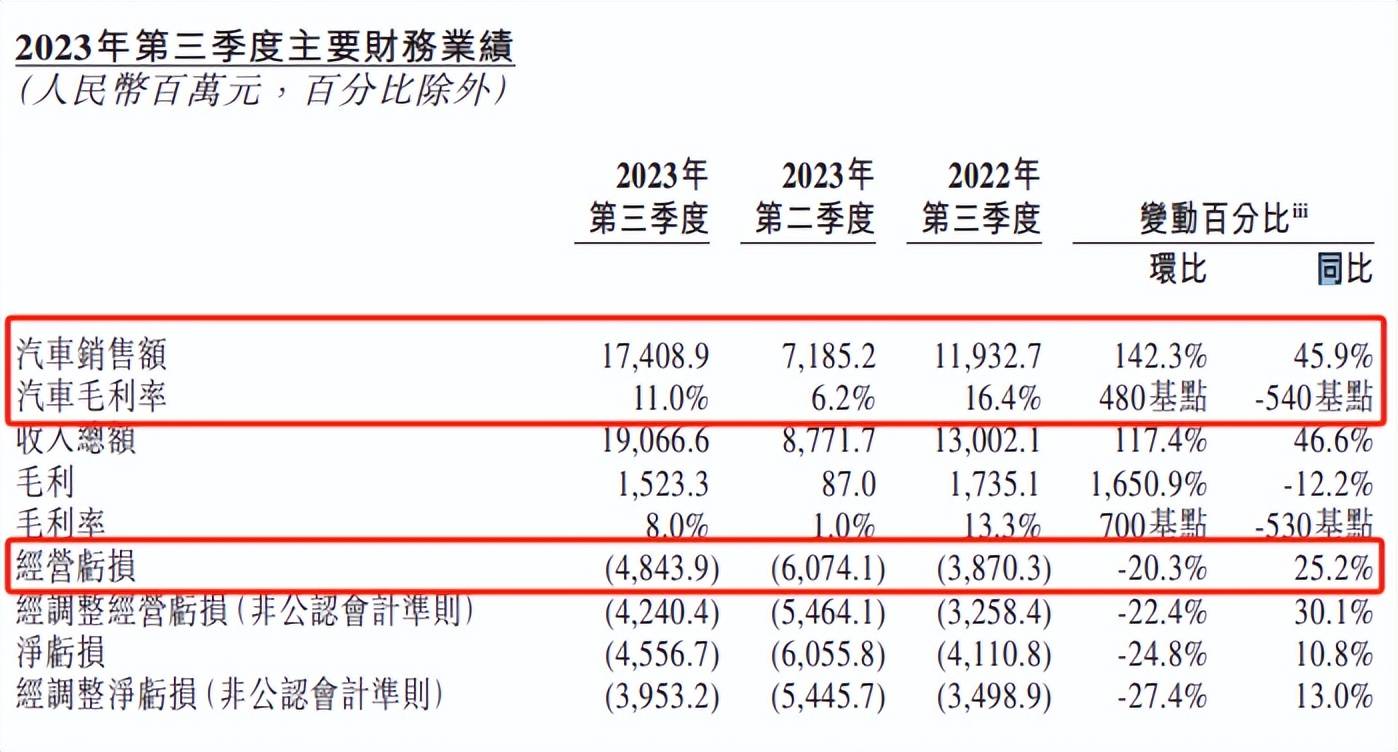

今年第三季度,蔚来实现收入190.67亿元,同比增长46.6%,其中汽车销售额同比增长45.9%至174.09亿元,主要由于汽车交付量增加所致。

具体来看,公司第三季度的交付量为55432辆,同比增长75.4%,其中包括37585辆SUV和17847辆轿车。

虽然公司汽车销售额大幅增长,但对应的汽车毛利率则有所下滑,第三季度为11%,同比16.4%下滑5.4个百分点,这也让公司亏损有所加剧,经营亏损为48.44亿元,而去年同期为亏损38.7亿元。

好消息是,毛利率、经营亏损环比有所改善,此前第二季度的毛利率仅为6.2%,经营亏损更是高达60.74亿元。

从现金流来看,截至9月末,蔚来的现金及现金等价物、受限制现金、短期投资及长期定期存款为人民币452亿元,较6月末的315亿元增长明显,主要是公司在该季度成功发行10亿美元可转债、以及获得CYVN的战略融资所致。

前三季度,蔚来的归母净利润亏损金额高达155.55亿元,超过2022年全年亏损的145.59亿元,平均每季度亏损超过51亿元,以此计算,公司2023年亏损额预计会创下新高,但具体还是要看公司第四季度的经营表现。

经过最新一轮的融资,蔚来的弹药更加充足,短期内不存在资金的烦恼,公司也可以更好地聚焦于产品、经营上面,长期来看,管理层还是要千方百计实现自我造血。

换电模式能打吗?

诚如上文所述,蔚来汽车正在追求降本增效,降本的直接体现是员工的减少,那么公司又该如何增效呢?这就要提及公司长期以来的充换电布局了。

第三季度,蔚来汽车的其他销售额为16.58亿元,同比增长55%,主要由于随保有量提升而增长的配附件销售、二手车销售及提供能源解决方案收入。

在刚刚过去的11月,蔚来先后官宣与长安汽车、吉利控股就开展换电业务达成战略合作。

具体来看,蔚来将与长安汽车、吉利控股在推动换电电池标准建立、换电网络建设与共享、换电车型研发、建立高效的电池资产管理机制等方面展开合作。

李斌表示,从充换电业务开始的第一天,蔚来就决定向全行业开放。与互联网云服务基础设施一样,蔚来换电网络和蔚来能源云也是走了一条基建先行、内部闭环、全场景验证、对外开放的道路。经过5年的发展,蔚来换电网络和蔚来能源云在研发、建设、运营等方面已经积累了丰富的经验,蔚来换电业务已经做好了向行业开放的准备。

根据官方透露,蔚来是全球最大的智能电动汽车换电网络运营商,在全球市场建设和运营超过2100座换电站,截至11月20日,蔚来累计为用户提供了超过3200万次换电服务,拥有超过1600项换电相关专利。

据短平快解读了解,对于电动汽车,消费者最关注的莫过于里程焦虑,所以厂家除了不断提升产品的续航里程(含插电混动、增程)之外,也通过快充、换电等方式解决消费者关心的问题,例如特斯拉、小鹏推出快充,而蔚来、吉利推出换电。

不过,换电模式意味着高昂的投入。中邮证券曾对蔚来换电站的投资成本作出分析,其中一代、二代换电站的综合成本分别为346万元、350万元,其中设备投资、电池投资是大头,例如二代换电站的成本分别为150万元、100万元。

按照换电站成本346万元计算,则2100座换电站对应的综合成本高达72.66亿元,这也意味着公司的固定资产会比其他造车新势力要高得多。

截至9月末,蔚来的不动产、厂房和设备为207.41亿元,而理想汽车、小鹏汽车分别为136.68亿元、109.11亿元,这还是后两家车企有自身造车厂的条件下。

另外,数额庞大的固定资产产生的折旧金额将会侵蚀企业的利润,或许这也是导致蔚来亏损的重要因素。

中信证券指出,换电站存在诸多制约因素,包括1)动力电池规格、材料、技术标准化程度低,不利于换电体系流转;2)主机厂间协议难以互通导致换电只能品牌内部流转;3)换电方式存在差异;4)换电站建设及运营成本高昂。

该机构还指出,上述因素正在逐渐消除。首先是车企和电池供应商正在主导电池标准化进程,以降低生产成本,这将有效推动换电实施可行性。

携手长安、吉利或许只是蔚来的第一步,若未来有更多新能源车企选择加入,换电站或许也能成为蔚来的又一增长极、甚至是现金奶牛,但短期内,该业务对于公司收入的贡献比例并不会有太大提升,预估还将处于亏损状态。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)